ÍNDICE

企業の年次報告などでサステナビリティやESGに関する情報を取り込む必要性が増しています。そんな中、サステナビリティ(ESG)に関する基準やフレームワークの中で頭角を表しているSASBスタンダード。

aiESGは日本企業として唯一、SASB standards “Corporate Reporting Software” Licence取得Lo estoy haciendo.

本記事ではSASBスタンダードの設立背景を含めた概要を解説してまいります。

【概要解説】ESG情報開示基準 SASBスタンダードとは?

SASB(米国サステナビリティ会計基準審議会)が提案するSASBスタンダードは、11産業77業種毎のESG情報開示について規定しています。これにより公平な企業間の情報公開を担保することで、投資家や評価基準が投資対象を決める材料を提供するだけでなく、企業経営におけるリスクヘッジやブランディング向上などの効果が大きく期待できます。環境報告書における推奨基準という側面から、日本企業も年々採択する企業が増加しています。国際的ESG基準としてSASBスタンダードはますます注目されています。

目次 〜前編〜

1. SASBスタンダードについて

・”マテリアリティ”とは?

2. SASBスタンダードが提示する基準とは

・他のESG関連フレームワークとの違いとは?

3. 基準の対象者は?

・日本企業も採用傾向

4. 法的拘束力の是非

・サステナビリティに係る基準・フレームワーク統合の国際傾向

5. 小括

企業経営は今後ESGやサステナビリティへの対応が求められている現在において、サステナビリティ情報の開示は投資家へのアピールに重要な役割を担います。それにも関わらず、サステナビリティに関する情報開示基準は統一されておらず、いかなる基準を踏襲すべきかの判断が企業にとっては難しいのが現状です。SASBスタンダードはこれからのグローバルビジネスにおいて、初めての国際共通サステナビリティ基準の一部となると予想されています。

SASBに関する基礎的な情報について、前編・後編の2部構成で細かく説明していきます。

前編はSASBスタンダードにおける概要へ焦点を当てて、発足経緯から規制における法的拘束力ついて解説します。

1. SASBスタンダードについて

SASB(米国サステナビリティ会計基準審議会)は企業が財務上重要なサステナビリティ情報を特定・開示することを支援するために2011年に米国にて発足された非営利団体です。

設立された目的は、それまで評価基準が非公開とされていたESG分野のより定量的な指標(時には定性的)を策定することによる企業の情報開示の質向上と、中・長期視点の投資家の意思決定への貢献のためです。

SASBが指定する将来的な財務インパクトが高いと想定されるESG要素の開示基準のことを「SASBスタンダード(SASB Standard)」と呼びます。

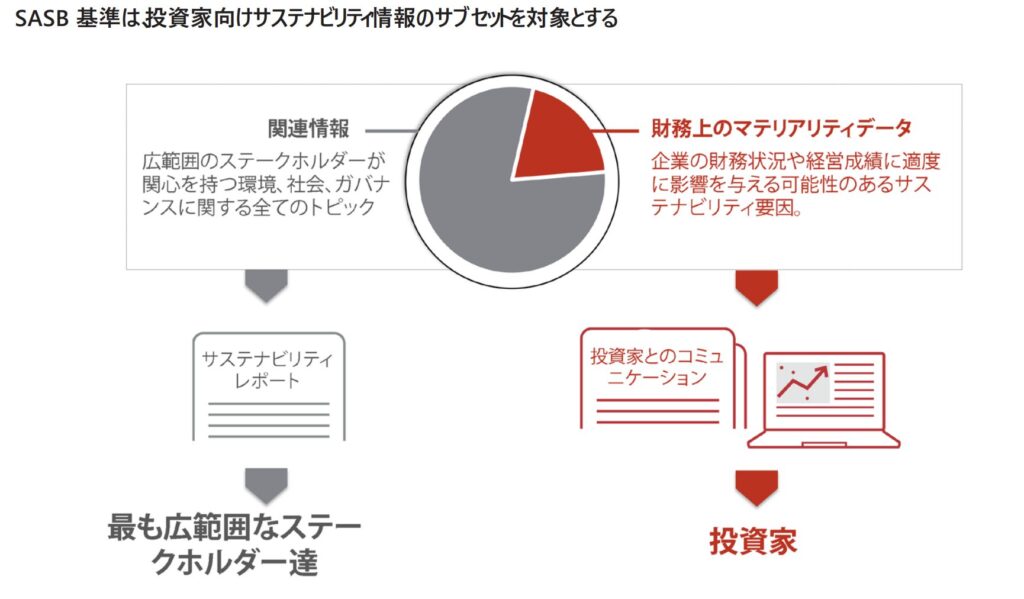

主な特徴として、財務的なインパクトが大きいマテリアリティ(非財務情報開示)へ焦点を当てることが挙げられます。「SASB実施入門書」においては、「世界中の企業が財務的に重要なサステナビリティ情報を特定・管理し、投資家に伝えることができるようにする強力な報告基準を開発および維持する」と示されています。

つまり、SASBスタンダードは、多くの企業が適用し情報開示をすることを通して、投資家に対する公平な視点を担保した企業同士の経済活動について議論・検討する機会を提供することを目指しています。

現在、サステナビリティ開示のグローバルスタンダードとして世界2000社を超える企業が採用しており、日本企業でも活用され、巨額の投資を行う投資家にも支持されています。

”マテリアリティ”とは?

「マテアリティ」とは、企業活動において「重要課題」を指す言葉です。企業が投資家や株主などに対して、自社活動を伝える際に活用する非財務指標のひとつとなります。

SASBでは「抜けていた情報がもし開示されてたら、合理的な投資家が利用する情報の位置づけを著しく変更していた可能性がおおきいようなもの」をマテリアリティとして定義します。

2. SASBスタンダードが提示する基準とは

SASBスタンダードでは、サステナブル*なインダストリー分類システム(SICS)に整合された9分野77つの産業に対して個別基準を設定しています。

*SASBスタンダードでは、「サステイナビリティ(持続可能性)」を「長期的に株主価値を創造する企業の能力を増幅または維持する企業活動」と定義しています。

表1:SICS規定産業&セクター一覧(著者作成)

| bienes de consumo | 採掘・鉱物処理 | financiación | Alimentos y bebidas | atención sanitaria | infraestructura | 再生可能資源・代替エネルギー | 資源転換 | 第3次産業(サービス) | 通信技術 | 交通 |

| アパレル・アクセサリー・靴業 | 石炭事業 | アセット・マネジメント&カストディ業務 | 農作物 | バイオテクノロジー・製薬 | 電気事業者・発電事業者 | バイオ燃料 | 航空宇宙・防衛 | 広告・マーケティング | 電子機器製造サービス(EMS)・オリジナルデザイン製造(ODM) | 航空貨物・物流 |

| 家電製造業 | 建設資材事業体 | 商業銀行 | アルコール飲料 | 医薬品小売 | エンジニアリング・建設サービス | 林業経営 | 化学 | カジノ・ゲーム | ハードウェア | 航空会社 |

| 建材・家具業 | 鉄鋼事業 | 消費者金融 | 食品小売・流通 | ヘルスケアデリバリー | ガス事業・分配 | 燃料電池・産業用電池 | 容器包装 | 教育 | インターネット媒体・サービス | 自動車部品 |

| 電子商取引業 | 金属鉱業 | 保険 | 食肉・家禽・酪農 | ヘルスケアディストリビューター | 住宅建築 | バルプ・紙製品 | 電気・電子機器 | ホテル・宿泊 | 半導体 | 自動車製造 |

| 家庭用品・パーソナル用品業 | 石油・ガス – 探鉱・生産 (E&P) | 投資銀行・証券会社 | ノンアルコール飲料 | 管理ケア | 不動産 | 太陽光技術・プロジェクト開発 | 産業機械・商品 | レジャー施設 | ソフトウェア・ITサービス | レンタカー・リース |

| マルチライン・専門小売・流通業 | 石油・ガス – 中流事業体 | 住宅ローンファイナンス | 加工食品 | 医療機器・用品 | 不動産仲介 | 風力技術・プロジェクト開発 | メディア・エンターテインメント | 通信サービス | クルーズ関連 | |

| おもちゃ・スポーツ用品業界 | 石油・ガス – 石油精製・販売 (R&M) | 証券取引所・商品取引所 | レストラン | 廃棄物管理 | 専門的・商業サービス | 海運 | ||||

| 石油・ガス – サービス | タバコ | 水道事業・サービス | 鉄道運送 | |||||||

| 道路運送 |

加えて、SASBスタンダードでは、開示項目に関して以下の5つの局面に従ってトピック分割をすることで、明瞭な開示基準を目指しています。

・Environment (環境)

・Social capital (社会資本)

・Human Capital (人的資本)

・Business model and innovation (ビジネスモデルとイノベーション)

・Leadership and governance (リーダーシップとガバナンス)

これらの5つの中核トピックは、更に枝分かれ的に合計26個の開示トピックを形成します。

表2:開示トピック(著者作成)

| 環境 | 社会資本 | 人的資本 | ビジネスモデルとイノベーション | リーダーシップとガバナンス |

| GHG排出 | 人権・共同体関係 | 労働慣行 | 製品設計・ライフサイクル管理 | ビジネス倫理 |

| 大気汚染度合い | 顧客プライバシー | 従業員の健康・安全 | ビジネスモデルの回復力(レジリエンス) | 競争行動 |

| エネルギー管理 | データセキュリティ | 従業員エンゲージメント・ 多様性・インクルージョン | サプライチェーン管理 | 法的および規制環境の管理 |

| 水・廃水管理 | 市場流通性・価格設定 | 材料調達・効率 | 重大な事故リスク管理 | |

| 廃棄物・有害物質管理 | 製品の質・安全性 | 気候変動の物理的影響 | システムリスク管理 | |

| 生態学的影響 | 顧客福祉 | |||

| 販売慣行・製品表示 |

これらの産業別基準・細かな開示トピックを制定しているのは、サステイナビリティ課題に関する重要性が産業別に異なるためです。

(例:不動産業界の企業にとって「エネルギー管理」は関連性の高い課題である一方、玩具・スポーツ用品業界には関係性を大きく見出していません)。

透明性を有し、信頼構築を向上させ、ビジネスリスクを捉え定量データを用いた明確な軽減策を企業側に開示させるための基準制定に対してSASBは重きを置きます。

他のESG関連フレームワークとの違いとは?

図1: SASB基準と他のフレームワークとの関わり(引用:SASB実施入門書)

SASBは、サステイナビリティフレームワークとサステナビリティ基準の区別について以下のように述べています:

「フレームワークは、どのように情報を構成し、どのように作成し、どのような広範なトピックを対象とするかについて、原則に基づくガイダンスを提供する。

基準は、トピックごとに何を報告すべきかについて、具体的。詳細かつ再現可能な要件を提供する。」

基準は、フレームワークを実用的なものとする構成要素であり、比較可能で一貫性があり信頼できる開示を保証するという性質から、フレームワークと基準は相補的であり同時使用するよう設計されています。

以上から、SASBスタンダード(基準)は、他のサステナビリティフレームワーク(例:GRIやTCFD)などを補完する要素として捉えることができます。

3. 基準の対象者は?

SASBスタンダードは、主に投資家を対象とした開示基準を設定しますが、企業、格付機関などの幅広い市場関係者を念頭に置く商業的・非商業的用途の両用が可能です。

SASBスタンダードへの準拠を示すということは、サステナビリティへの対応をしているというアピールに繋がるため経済効果が期待できます。

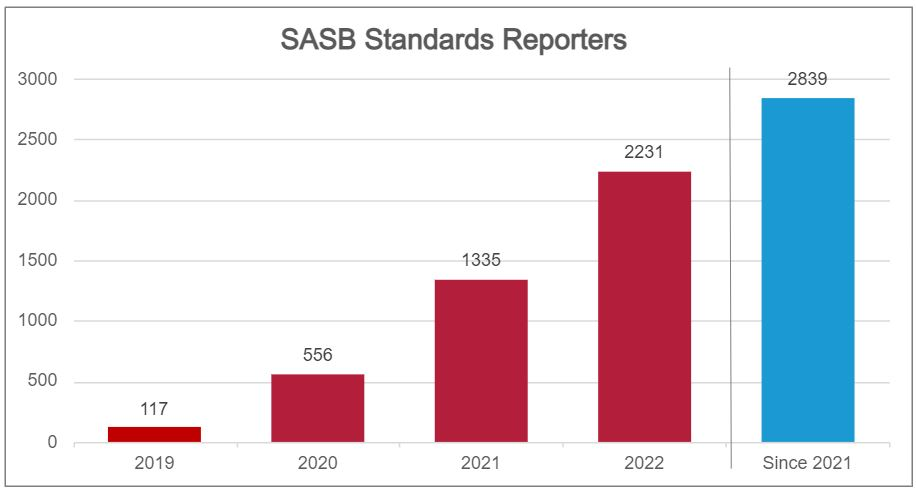

2022年時点でのSASBスタンダードに準拠した企業数は世界全体で2231社となっています。

図2: SASBスタンダード採用企業数世界推移(引用:https://sasb.org/about/global-use/ )

SASBスタンダード採用企業数は2019時点では117社でしたが、2022年では2000社を超える企業がSASBスタンダードを適用しています。

今後は、国際サステナビリティ基準(ISSB)がSASBスタンダードとの統合を述べていることも考慮すると、国際的サステナビリティ開示基準としてのSASBスタンダードの重要性は増加し、採用企業数は拡大していくことが予想されます。

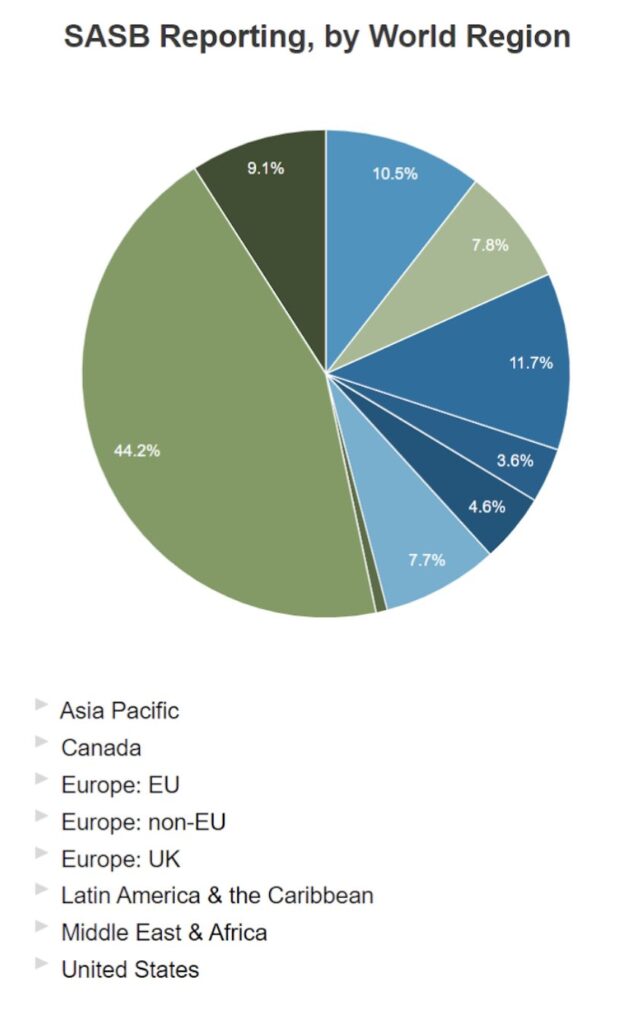

図3: 採用企業所在地分類(引用: https://sasb.org/about/global-use/ )

また、SASBスタンダードを採用している企業の所在地(2022年時点)について確認すると、米国企業が大多数を占める一方で、欧州や太平洋地域の割合も拡大していることが確認されます(画像3)。

日本企業もSASBの採用が増えている

SASBスタンダードは英語のみならず、日本語でも公式でアクセスすることができます。今後日本企業においてもサステナビリティ基準としてのSASBスタンダードの存在感は増していくと考えられます。

現時点でSASBスタンダードに準拠した報告書を公開している日本企業数は、SASBが公開するProfile of SASB Standards Reporters(SASBスタンダード公開社情報)によると65社です(2018年~2022年通算)。

表3: 2022年SASBスタンダードに準拠した日本企業より一部抜粋

(Profile of SASB Standards Reportersを参照し著者作成: https://sasb.org/company-use/sasb-reporters/ )

| Nombre de la empresa | SICS規定産業 | SICS規定セクター | SASB準拠度合い |

| 資生堂 | 家庭用品・パーソナル用品 | bienes de consumo | 完全準拠 |

| 株式会社INPEX | 石油・ガス – 探鉱・生産 (E&P) | 採掘・鉱物処理 | 完全準拠 |

| みずほ銀行 | 商業銀行 | financiación | 部分準拠 |

| アサヒグループホールディングス | アルコール飲料 | Alimentos y bebidas | 完全準拠 |

| 武田薬品 | バイオテクノロジー・製薬 | atención sanitaria | 完全準拠 |

| 関西電力 | 電気事業者・発電事業者 | infraestructura | 部分準拠 |

| 住友林業 | 林業経営 | 再生可能資源・代替エネルギー | 完全準拠 |

| 旭化成株式会社 | 化学 | 資源転換 | 完全準拠 |

| 株式会社アドバンテスト | 半導体 | 通信技術 | 完全準拠 |

| 日産自動車 | 自動車製造 | 交通 | 完全準拠 |

上記の表3を参照すると、大手の日本企業は産業問わずSASBスタンダードに準拠した報告を行っていることが確認できます。

4. 法的拘束力の是非

SASBスタンダードは非営利団体が公表しているため、企業側への法的拘束力は存在しません。つまり、準拠しないことへのペナルティなどはありません。

しかし、企業報告書内で使用されるサステナビリティ基準としてSASBスタンダードが他の基準と同様に採用されている例があります。

例えば、EU域内では2023年にESRS欧州サステナビリティ報告基準の運用が始まりますが、欧州委員会はSASBを他の推奨フレームワークの中に含めています。また、米国においては制度開示書類内でSASB情報の開示に関した義務化の議論などが行われた事例もあります。

また日本においても2023年1月より有価証券報告書等にサステナビリティ情報の開示が義務化されることになりました。つまり、日本企業にとってサステナビリティ基準への準拠は喫緊の課題となります。

サステナビリティに係る基準・フレームワーク統合の国際傾向

投資家と企業は、複数のフレームワークによる複雑さを軽減するため、よりシンプルなサステナビリティ開示を要求しています。サステナビリティフレームワーク・基準が多数存在する現状を鑑みて、2021年6月、SASBは国際統合報告評議会(IIRC)と合併を完了しValue Reporting Foundation (VRF)を設立しました。これは、より包括的で一貫した企業報告の枠組み構築を目指したためです。

そして2022年には、国際会計基準(IFRS)財団がVRFとの合併によりSASB基準を引き継ぎました。IFRSは透明性を担保しつつ投資基準策定を目指す国際的非営利組織です。IFRS内に新たに設立された国際サステナビリティ基準審議会(ISSB)は、気候関連財務情報開示タスクフォース(TCFD)基準との統合を含め、SASB基準を強化・拡大し、適用の簡素化とサステナビリティ報告向上を目指しています。

このように、サステナビリティに関する国際基準やフレームワークは、今後統合していく流れであり、SASBスタンダードの重要性は増していきます。

5. 小括

前編はSASBスタンダードに関する概要をまとめました。SASBスタンダードは、現代の企業にとって重要なサステナビリティ基準であり、投資家へのアピール力を高める重要な手段となります。今後、その重要性は増加し、国際的な統合と採用が進むでしょう。

後編では、実際に企業がSASBスタンダードを採用する際のメリットから、実際の運用における指標の解説などを行います。また、SASBスタンダードへの適用に関してaiESGが提供できるサービスについても解説します。

aiESGは日本企業として唯一、SASB standards “Corporate Reporting Software” Licence取得しています。

El primer instituto de evaluación ESG de Japón, aiESG, obtiene una licencia conforme a la norma internacional de sostenibilidad SASB Standard como instituto de evaluación ESG.

https://aiesg.co.jp/topics/news/20230808_sasb/

SASBについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。

Animamos a las empresas que necesiten ayuda con el cumplimiento de la SASB a que se pongan en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

El primer instituto de evaluación ESG de Japón, aiESG, obtiene una licencia conforme a la norma internacional de sostenibilidad SASB Standard como instituto de evaluación ESG.

https://aiesg.co.jp/topics/news/20230808_sasb/

Comentario] ¿Qué es la Norma SASB para la Divulgación ESG? (Parte 2) Ventajas para las empresas

https://aiesg.co.jp/topics/report/2301115_sasb2/

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

https://aiesg.co.jp/topics/report/230913_tnfdreport/

[Estado y cuestiones de la divulgación del TNFD.

https://aiesg.co.jp/topics/report/230102_tnfdreport2/

[Comentario] Puntos clave de las recomendaciones finales de la TNFD y respuestas requeridas a las empresas.

https://aiesg.co.jp/topics/report/231106_tnfdreport3/