ÍNDICE

En los últimos años, los inversores de los mercados internacionales de capitales han buscado información que les permita evaluar el valor de las empresas.

El ISSB se creó para responder a esta demanda.

En este artículo nos gustaría explicarle qué es exactamente la ISSB.

¿Qué es la ISSB?

El Consejo Internacional de Normas de Sostenibilidad (ISSB) es el organismo responsable de establecer normas y marcos para la divulgación de información sobre sostenibilidad.

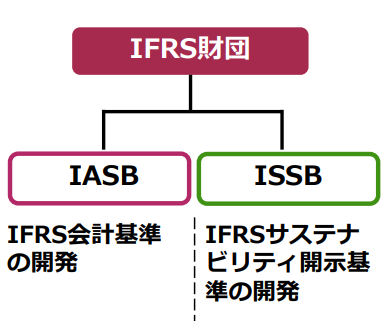

El ISSB se creó como una suborganización de la Fundación IFRS.

La Fundación IFRS es una organización sin ánimo de lucro dedicada a elaborar normas internacionales de contabilidad.

El Consejo de Normas Internacionales de Contabilidad (CNIC), organismo dependiente de la Fundación NIIF, elaboró originalmente las Normas Internacionales de Información Financiera (NIIF).

El ISSB se creó paralelamente al IASB.

El ISSB ha publicado la Norma de Divulgación sobre Sostenibilidad de las NIIF, concebida para satisfacer las necesidades de información de los inversores a la hora de evaluar el valor de las empresas.

Aunque cada organización funciona de forma independiente, la combinación de la información financiera por parte del IASB y la información no financiera por parte del ISSB permite ofrecer una información que satisface mejor las necesidades de los inversores y otros interesados.

Figura 1: Organigrama de la Fundación IFRS

(Fuente: SSBJ, National and International Initiatives on Sustainability Disclosure Standards).

Antecedentes de la creación del ISSB

Varias organizaciones han establecido normas para la divulgación de información sobre sostenibilidad.

Entre los principales agentes del entorno figuran las siguientes organizaciones

IIRC (Consejo Internacional de Informes Integrados).

SASB (Consejo de Normas de Contabilidad de la Sostenibilidad).

GRI (Global Reporting Initiative).

Consejo de Normas de Divulgación sobre el Clima (CDSB).

∙ TCFD (Grupo de trabajo sobre divulgación de información financiera relacionada con el clima).

*En junio de 2021, el IIRC y la SASB se fusionaron para formar la VRF (Value Reporting Foundation).

Sin embargo, como cada entidad elaboraba las normas en función de las necesidades de sus propios usuarios clave, no podía garantizarse la coherencia y comparabilidad de la información.

Figura 2: Normas internacionales de divulgación de la sostenibilidad

(Fuente: Ministerio de Economía, Comercio e Industria, Towards a Virtuous Circle of Sustainability-related Information Disclosure and Corporate Value Creation)

Tal situación podría provocar perturbaciones en los mercados internacionales de capitales.

Para hacer frente a este reto, es necesario normalizar la información ASG (medioambiental, social y de gobernanza) y armonizar los requisitos de información.

Así pues, se creó el ISSB y se fusionaron el CDSB y el VRF.

Otros importantes organismos de normalización en materia de sostenibilidad también han expresado su voluntad de colaborar con el ISSB, lo que daría lugar a una norma unificada de sostenibilidad.

Composición del ISSB

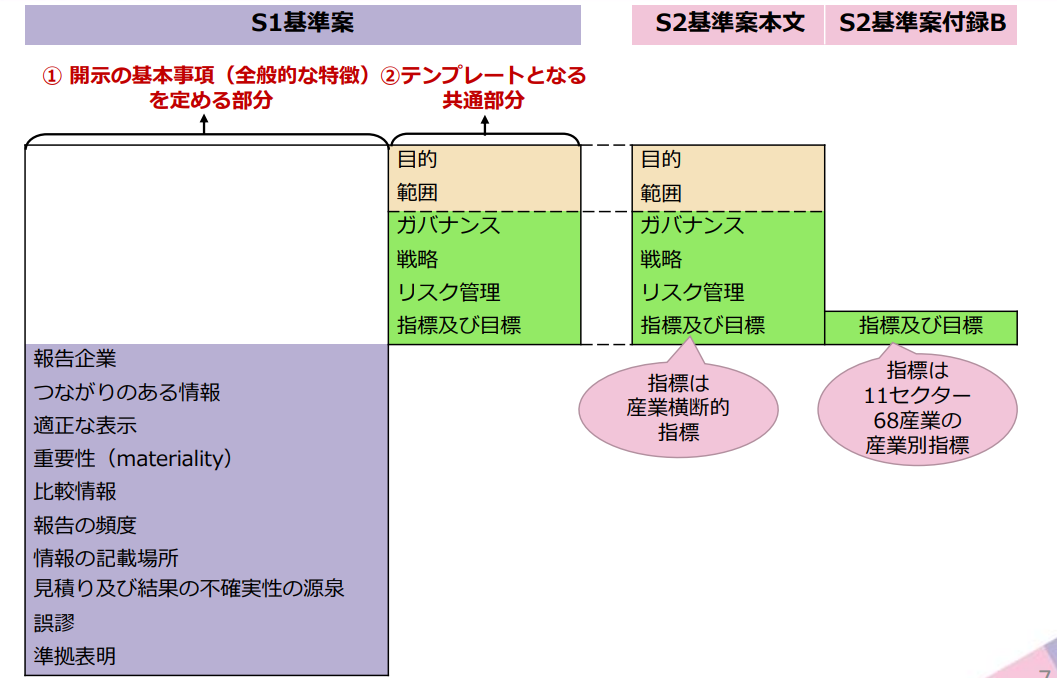

La Norma de Divulgación de Información sobre Sostenibilidad de las NIIF se divide en dos secciones, la NIIF S1 "Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad" y la NIIF S2 "Divulgación de información relacionada con el clima".

Figura 3: Relación entre las NIIF S1 y S2

(Fuente: SSBJ, National and International Initiatives on Sustainability Disclosure Standards).

NIIF S1, "Requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad".

El objetivo de la NIIF S1 es exigir a las empresas que revelen información sustancial sobre todos los riesgos y oportunidades significativos relacionados con la sostenibilidad.

La NIIF S1 es una norma de presentación común para las normas de divulgación de la sostenibilidad de las NIIF desarrollada por el ISSB.

Consta de una sección en la que se exponen las cuestiones básicas que deben revelarse al preparar información relacionada con la sostenibilidad y otra en la que se exponen las cuestiones que deben revelarse en relación con los riesgos y oportunidades relacionados con la sostenibilidad en ausencia de normas temáticas (contenido básico).

NIIF S2, "Información a revelar relacionada con el clima".

El objetivo de la NIIF S2 es exigir a las empresas que revelen información que tenga importancia relativa sobre los riesgos y oportunidades significativos relacionados con el clima que sea útil para evaluar el valor de la empresa.

La NIIF S2 es un requisito de divulgación establecido en función de los cuatro elementos de las recomendaciones del TCFD: gobernanza, estrategia, gestión de riesgos e indicadores y objetivos.

También se han publicado requisitos específicos por sector, en los que los requisitos de divulgación se establecen por industria (11 sectores y 68 industrias) basándose en el SASB (Sustainability Accounting Standards Board).

| sector | Ejemplos del sector. |

| bienes de consumo | Ropa, adornos y calzado, electrodomésticos |

| Minería y tratamiento de minerales | Negocio del carbón, materiales de construcción |

| financiación | Servicios de gestión y administración de activos, banca comercial |

| Alimentos y bebidas | Productos agrícolas, bebidas alcohólicas |

| atención médica | Venta minorista de productos farmacéuticos y asistencia sanitaria |

| infraestructura | Compañías eléctricas y productores de energía, industria de la construcción de viviendas |

| Recursos renovables y fuentes de energía alternativas | Biocarburantes, gestión forestal. |

| procesamiento de recursos | Aeroespacial y defensa, productos químicos |

| servicio | Casinos y locales de juego y ocio |

| Tecnología y comunicaciones | Hardware, semiconductores. |

| transporte | Carga aérea y logística, compañías aéreas |

Cuadro 1: Composición de 11 sectores y 68 industrias

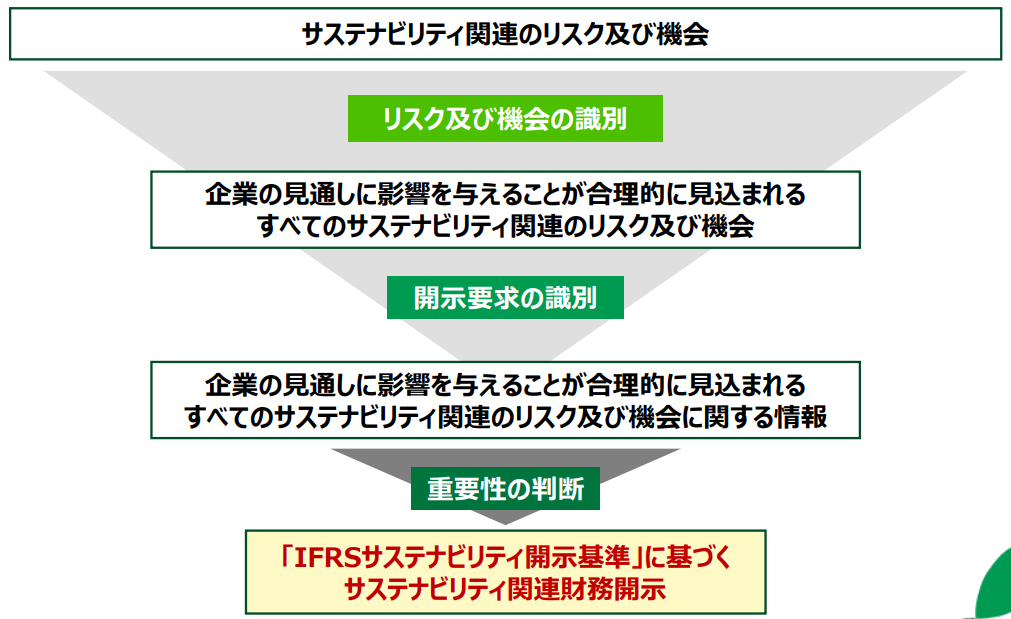

Procesos necesarios para la divulgación del ISSB.

La premisa es que la información divulgada por las empresas debe influir en las decisiones de los inversores.

Esta sección presenta el proceso de creación de tales divulgaciones.

El primer paso consiste en identificar los riesgos y las oportunidades.

Las empresas identifican diversos riesgos y oportunidades relacionados con la sostenibilidad que se espera razonablemente que afecten a las perspectivas de la empresa.

El siguiente paso es identificar la información divulgada.

A partir de los riesgos y oportunidades identificados se preparan divulgaciones específicas.

En estos dos pasos, se aplica la Norma de Divulgación de Sostenibilidad de las NIIF.

Por último, se determina la materialidad.

Se omite la información preparada que no se considera que pueda influir en la toma de decisiones de los inversores.

El proceso anterior produce información útil para los inversores.

Figura 4: Proceso de identificación de la información importante

(Fuente: SSBJ, "Overview of IFRS S1 and IFRS S2")

Conclusión.

La Norma de Divulgación sobre Sostenibilidad de las NIIF emitida por la ISSB permite a los inversores obtener información sobre los riesgos y oportunidades relacionados con la sostenibilidad empresarial.

Se espera que la calidad de la inversión en ASG mejore a medida que llegue suficiente información a los inversores.

De cara al futuro, se espera que la Norma de Divulgación de Información Sostenible de las NIIF se convierta en un punto de referencia mundial para la divulgación de información sobre sostenibilidad.

aiESG puede proporcionar apoyo en todo, desde los fundamentos de la ISSB hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas que necesitan ayuda con el cumplimiento de la ISSB.

Consulta:

https://aiesg.co.jp/contact/

Referencias.

NIIF:Navegador de normas de sostenibilidad NIIF

Comité de Normas de Sostenibilidad:Panorama de las normas del ISSB, borradores de exposición, etc.

Ministerio de Economía, Comercio e Industria:Informe provisional del Grupo de estudio sobre directrices para la divulgación de información no financiera.

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

https://aiesg.co.jp/topics/report/230913_tnfdreport/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Informes de Sostenibilidad justo antes de su entrada en vigor: el impacto en las empresas japonesas.

https://aiesg.co.jp/topics/report/2301120_csrd/