ÍNDICE

Aspectos sociales de la divulgación de información no financiera.

Los marcos para la divulgación de información ASG, incluidos el TCFD, el TNFD y el SASB, se han actualizado continuamente en los últimos años, y las empresas deben considerar una serie de divulgaciones que se ajusten a la realidad de su negocio y a las demandas de la sociedad.

Este artículo ofrece una visión general de los marcos sucesivos y más recientes y de las respuestas que se exigen a las empresas ante los crecientes aspectos sociales de riesgo y preocupación, que están recibiendo cada vez más atención tras el cambio climático y las cuestiones medioambientales.

Importancia del sector social en ESG.

De los tres elementos de la ASG -medio ambiente, asuntos sociales y gobernanza-, el área medioambiental ha sido la más debatida. De hecho, iniciativas de gran repercusión como el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD) y el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (Taskforce on Nature-related Financial Disclosures) se han centrado en cuestiones medioambientales. (Taskforce on Nature-related Financial Disclosures) se han centrado en cuestiones medioambientales.

Sin embargo, cuestiones sociales como los derechos humanos y la desigualdad se asemejan a las cuestiones medioambientales en que también son temas importantes que deben ser abordados por la comunidad internacional en su conjunto. La atención a estas cuestiones, que históricamente han permanecido persistentes, se está renovando ahora y está empezando a cuestionar no sólo los esfuerzos de la ONU y los gobiernos nacionales, sino también las políticas y prácticas de las empresas.

Cuestiones relacionadas con el sector social y la responsabilidad de las empresas

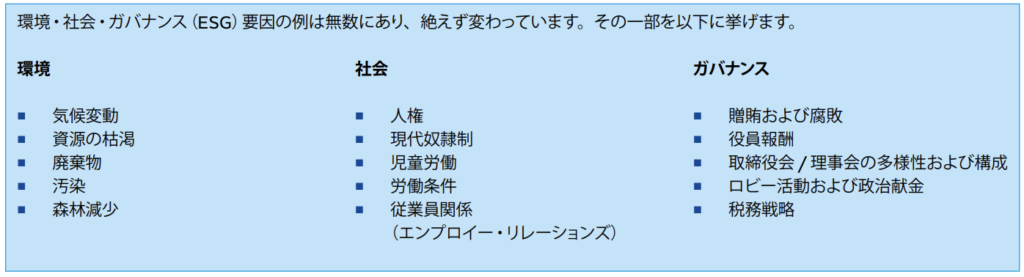

Los Principios de Inversión Responsable (PRI) de la ONU enumeran los derechos humanos, la esclavitud moderna, el trabajo infantil, las condiciones laborales y las relaciones con los empleados como ejemplos de factores sociales ASG (Figura 1).

Figura 1: Ejemplos de factores ASG (Fuente:Principios de Inversión Responsable (PRI))

Hasta ahora, se consideraba que cuestiones importantes como las disparidades regionales y el trabajo infantil eran asuntos que debían abordar la comunidad internacional y los gobiernos nacionales, mientras que las cuestiones de las que son responsables las empresas son principalmente las que ocurren dentro de sus propias empresas, como la discriminación de la mujer y el acoso. Sin embargo, las cuestiones sociales presentadas por el PRI no son sólo internas a las empresas, sino que también incluyen las condiciones laborales y los problemas de desigualdad que se remontan a toda la cadena de suministro, y la tendencia hacia la inversión ESG exige que las empresas comprendan los impactos y riesgos mutuos de estas cuestiones para sí mismas y divulguen esta información a los consumidores e inversores.

Derechos humanos y desigualdad

Existe una larga historia de marcos internacionales relativos a cuestiones sociales, y se han propuesto diversos marcos relacionados con los derechos humanos y la desigualdad. El siguiente cuadro resume las directrices de especial relevancia para las empresas y su relación con las empresas y organizaciones.

Cuadro 1: Marcos relacionados con los derechos humanos y la desigualdad (elaborado por los autores)

| Nombre (organización, año de publicación) | Visión general. | Utilización y participación de las empresas |

| Líneas directrices de la OCDE para empresas multinacionales (OCDE, 1976) | Directrices para recomendar a las empresas que adopten voluntariamente el comportamiento responsable que se espera de ellas. Revisado en 2023. | [Uso voluntario] No es jurídicamente vinculante. |

| SA8000 (EFS, 1997) | Normas internacionales para el ejercicio de todos los derechos y la protección de los trabajadores. 4ª edición, 2014. | [Certificación y participación]. Auditoría de terceros necesaria para la adquisición => Auditoría cada seis meses. |

| Normas fundamentales del trabajo de la OIT (OIT, 1998) | 10 convenios en cinco ámbitos de principios y derechos fundamentales en el trabajo (normas mínimas que deben respetarse). Entorno de trabajo seguro y saludable" añadido en junio de 2022. | [Otros. Obligaciones para con los Estados miembros |

| Diez principios del Pacto Mundial (UNGC, 2000) | Diez principios en cuatro ámbitos (derechos humanos, trabajo, medio ambiente y lucha contra la corrupción) adoptados y acordados a escala mundial. | [Certificación y participación]. Firma ⇒ Obligación de informar |

| ISO 26000 (ISO, 2010) | Norma Internacional sobre Responsabilidad Social de las Organizaciones. | [Uso voluntario]. No es una norma certificada |

| Principios rectores sobre las empresas y los derechos humanos (Naciones Unidas, 2011) | Normas mundiales que deben respetar todos los países y empresas. Planes de Acción Nacionales (PAN) | [Uso voluntario]. No es jurídicamente vinculante, pero el PNA fomenta su cumplimiento |

| Marco de información de los Principios Rectores de la ONU (Naciones Unidas, 2015) | Primera guía exhaustiva para que las empresas informen sobre cuestiones de derechos humanos de acuerdo con los Principios Rectores anteriormente mencionados. Versión japonesa en 2017. | [Informe]. Normas mínimas y uso declarado del marco. |

| Plan de Acción sobre "Empresas y Derechos Humanos" (2020-2025). (Japón, 2020) | PNA japonés de los Principios Rectores sobre las Empresas y los Derechos Humanos. Expectativas de diversas políticas gubernamentales y empresas | [Uso voluntario]. Se espera que se establezca la elaboración de políticas de derechos humanos, la aplicación de DDHH y mecanismos de recurso. |

| Manual para una gestión respetuosa con los derechos humanos. (Keidanren, 2021) | Orientación sobre la difusión de los Principios Rectores de la ONU y orientación sobre DDHH y ejemplos concretos de retos en materia de derechos humanos en la comunidad internacional. | [Uso voluntario]. Animar a las empresas miembros a reforzar sus iniciativas Cautela ante la obligatoriedad |

| Directrices para el respeto de los derechos humanos en las cadenas de suministro responsables, etc. (Japón, 2022) | Directrices para promover el respeto de los derechos humanos por parte de las empresas, basadas en normas internacionales. Basándose en los Principios Rectores de la ONU, las Líneas Directrices de la OCDE para Empresas Multinacionales y la Declaración de la OIT sobre Empresas Multinacionales | [Uso voluntario]. No es jurídicamente vinculante. Puede referirse a pasos concretos para la aplicación de los DDHH |

| Lucha contra la desigualdad:Directrices sobre la conducta de las empresas (BCTI, 2023) | Informe de la Comisión Empresarial para Abordar la Desigualdad (BCTI), creada por el WBCSD 10 medidas que las empresas pueden adoptar contra la desigualdad | [Uso voluntario]. |

| TISFD[1] (TISFD, a partir de 2024). | Marco para la divulgación de información financiera sobre cuestiones sociales y relacionadas con la desigualdad. | [Informe]. Divulgación conforme al marco |

Los Principios Rectores sobre las Empresas y los Derechos Humanos, adoptados por la ONU en 2011, aclararon que las empresas tienen la responsabilidad de respetar los derechos humanos. Desde entonces, la diligencia debida en materia de derechos humanos (DDH), en la que las empresas investigan y frenan el riesgo de violaciones de los derechos humanos relacionadas con sus actividades empresariales, ha sido reconocida y difundida en todo el mundo. En particular, desde que en 2015 se formuló el marco de presentación de informes de los Principios Rectores de las Naciones Unidas, que se basa en los mencionados Principios Rectores, la tendencia hacia la DD obligatoria en materia de derechos humanos ha ido avanzando, especialmente en Europa [2]. Aunque todavía no existe un marco jurídicamente vinculante en Japón, se está animando a las empresas a tomar medidas mediante planes de acción y directrices, y el impacto de la obligatoriedad de la DD ya se está dejando sentir en las empresas y otras entidades que prestan servicios en la UE.

Sin embargo, en la actualidad muchos marcos sólo establecen principios y directrices y no ofrecen un enfoque suficientemente generalizado para que las empresas investiguen y divulguen realmente la información. Diversas organizaciones, tanto nacionales como internacionales, han formulado paralelamente directrices que proporcionan orientaciones específicas. Las empresas que se planteen reforzar la divulgación de aspectos sociales en el futuro tendrán que empezar por examinar qué normas deben seguir en sus investigaciones de riesgos [3], lo que en última instancia puede llevar a elevar los obstáculos a la divulgación de información.

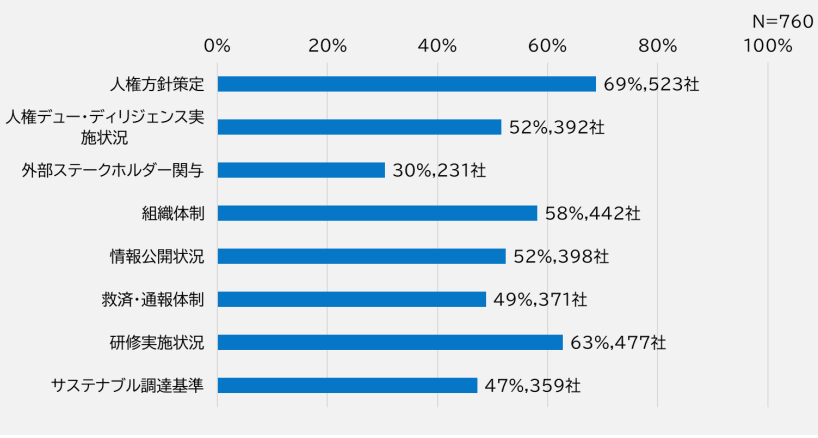

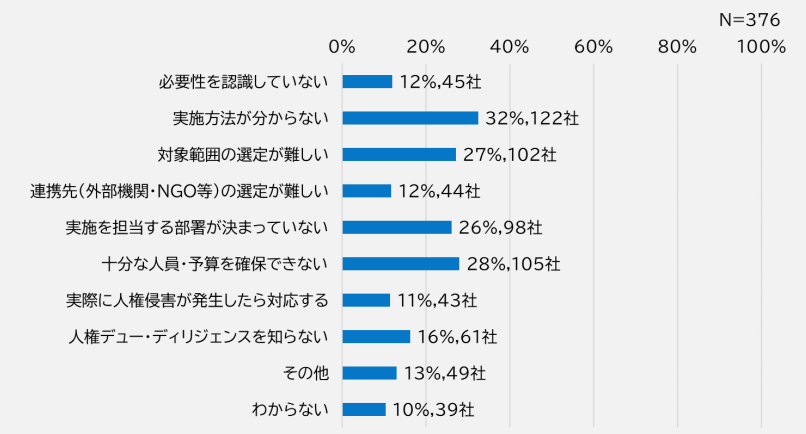

Según una encuesta realizada por el Gobierno japonés en 2021, el 52% de las empresas han implantado el DDH, mientras que alrededor del 30% de las que no lo han hecho señalaron dificultades a la hora de seleccionar el método y el alcance de la implantación (Figuras 2 y 3).

Figura 2: Situación de las iniciativas empresariales en materia de derechos humanos

(Fuente:Resultados de la encuesta sobre la situación de las iniciativas de derechos humanos en las cadenas de suministro de las empresas japonesas.)

Figura 3: Razones para no aplicar el DDHH

(Fuente:Resultados de la encuesta sobre la situación de las iniciativas de derechos humanos en las cadenas de suministro de las empresas japonesas.)

Ventajas y procesos para que las empresas se comprometan con el DD.

Aunque la creciente preocupación internacional por los derechos humanos y las desigualdades está presionando a las empresas para que aborden la DD.

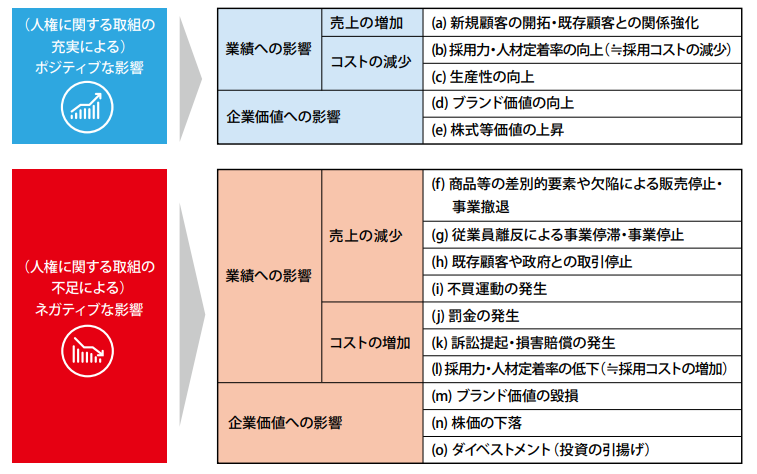

El informe sobre el Estudio sobre Empresas y Derechos Humanos elaborado por el Ministerio de Justicia en 2021 [4] resume el impacto de las iniciativas de derechos humanos en las actividades empresariales, tanto positiva como negativamente (Figura 4).

Figura 4: Impacto de las iniciativas de derechos humanos en las actividades empresariales

(Fuente:Informe del Estudio sobre Empresas y Derechos Humanos.)

El descuido de las cuestiones de derechos humanos relacionadas con las actividades empresariales puede acarrear problemas que causen daños directos a la gestión de la empresa, como la reducción de la productividad y la rotación masiva de personal, además de los mismos riesgos que en otras áreas de ESG, como el daño a la imagen corporativa y al precio de las acciones.

Entonces, ¿qué pasos deben dar realmente las empresas para abordar la DDHH? Según las Directrices para el Respeto de los Derechos Humanos en las Cadenas de Suministro Responsables, etc., publicadas por el Gobierno [5], el primer paso consiste en identificar y evaluar los impactos negativos sobre los derechos humanos que pueden conllevar las actividades empresariales de una empresa. El proceso implica lo siguiente.

1. identificar las áreas de negocio de riesgo significativo

Identifica las áreas de negocio en las que es probable que los riesgos sean significativos, teniendo en cuenta factores como el tipo de riesgo y las características regionales.

2. identificación del proceso de aparición de impactos negativos

Especifique cómo se producirán los impactos negativos en cada proceso del proyecto.

3. evaluación de las repercusiones negativas e implicación de la empresa

Evaluar si la empresa causó o contribuyó al impacto negativo y si el impacto negativo está directamente relacionado con la empresa.

4. priorización

Responda primero a lo más grave y probable.

Una vez determinadas las prioridades, se estudian diversas medidas para prevenir o mitigar esos impactos negativos. Éstas pueden variar según el sector y el tamaño de la empresa, pero pueden incluir la mejora de las relaciones con determinados proveedores o la suspensión de negocios con ellos. El proceso de DDHH también incluye evaluar la eficacia de las medidas y explicar y divulgar la información interna y externamente.

Para muchas empresas, identificar y evaluar dónde y cómo se relacionan sus productos y servicios con los riesgos para los derechos humanos puede ser todo un reto.

Los servicios que ofrece aiESG permiten realizar análisis ASG no sólo por empresa o unidad de negocio, sino también por producto o servicio, y pueden cuantificar una serie de factores relacionados con los derechos humanos, como el impacto en la comunidad y los derechos de los indígenas, además de indicadores como las emisiones de gases de efecto invernadero, que pueden medirse con servicios convencionales. Además, es posible identificar puntos calientes de zonas de alto riesgo en la cadena de suministro de cada artículo, lo que lleva a la identificación de regiones y áreas empresariales de alto riesgo.

Conclusión.

En este artículo, hemos presentado la importancia de los riesgos sociales entre los tres factores ASG, así como las tendencias en Japón y en el extranjero. Dado que cada empresa está obligada a divulgar información no solo internamente, sino también sobre toda su cadena de suministro, es importante identificar primero dónde residen los riesgos sociales de su empresa en la medida de lo posible.

Hasta la fecha, la divulgación de información ASG ha mostrado métodos de divulgación eficaces y exhaustivos mediante el cumplimiento de marcos internacionales como la TCFD relacionada con el medio ambiente y la TNFD relacionada con la naturaleza. En la actualidad, la atención se centra en el Grupo de Trabajo sobre Desigualdad y Divulgación de Información Financiera de Carácter Social (TISFD, por sus siglas en inglés), que iniciará sus actividades a gran escala a partir de 2024 como seguimiento de estos marcos sociales y relacionados con la desigualdad. Disclosure Task Force). Próximamente publicaremos más información sobre el TISFD en este sitio web.

La aiESG puede prestar apoyo en relación con los TISFD y los marcos conexos, desde los aspectos básicos hasta la divulgación real de información no financiera. se anima a las empresas que necesiten ayuda con los aspectos sociales de la divulgación de información ESG a que se pongan en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1] Nuevo marco de divulgación que seguirá a la TCFD y la TNFD (se explicará con más detalle en el próximo blog). El nombre es provisional y puede cambiar en el futuro (véaseTaskforce on Inequality and Social-related Financial Disclosures (TISFD) | Grupos | LinkedIn)

[2] https://www.ilo.org/tokyo/information/terminology/WCMS_791223/lang–ja/index.htm

[3] https://www.meti.go.jp/press/2021/11/20211130001/20211130001-1.pdf

[4] ff71991849952a56349b71abb955b8e61fa549fe.pdf (jinken-library.org).

[5] 20220913003-a.pdf (meti.go.jp).

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

[El impacto del cambio climático en los conflictos: una revisión sistemática de las condiciones de vulnerabilidad de la sociedad.

https://aiesg.co.jp/topics/report/report_climatechange_conflict/

[Comentario] Artículo de Nikkei: análisis de la cadena de suministro de aiESG sobre la producción de vehículos eléctricos (VE) y el empeoramiento de los indicadores ESG debido a la "de-China".

https://aiesg.co.jp/topics/report/2301016_nikkeiev1/

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio natural

https://aiesg.co.jp/topics/report/230913_tnfdreport/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Informes de Sostenibilidad justo antes de su entrada en vigor: el impacto en las empresas japonesas.

https://aiesg.co.jp/topics/report/2301120_csrd/