ÍNDICE

En los últimos años, con el creciente interés por la divulgación de información no financiera, como la información medioambiental, social y sobre capital humano, se ha producido un intenso movimiento hacia marcos y normas pertinentes. Para las empresas, la necesidad no sólo de identificar sus propios riesgos y oportunidades, sino también de elegir el método adecuado de divulgación de información, conlleva una mayor carga de divulgación. Para los inversores, la consulta y comparación de las distintas normas también supone un coste considerable.

Este artículo presenta de nuevo estas normas y reglamentos y los avances hacia la unificación.

Índice

Sopa de letras de normas de divulgación

Elementos que caracterizan los criterios.

Movimiento hacia la unificación

1. declaración conjunta de los cinco organismos de normalización no financiera

2. creación del ISSB

3. la norma europea de información sobre sostenibilidad

Creación del ISSB y relación entre las distintas normas

SSBJ: Norma nacional correspondiente a la ISSB.

Licencia estándar aiESG y SASB

Conclusión.

Sopa de letras de normas y reglas de divulgación

El término "sopa de letras" es una expresión metafórica utilizada para describir la abundancia de abreviaturas y siglas. Se ha llegado a utilizar para referirse a la situación relacionada con la información no financiera debido al uso intensivo de alfabetos en los marcos y normas relacionados con la sostenibilidad y los ASG. A continuación se resumen los principales marcos y normas publicados hasta la fecha.

Cuadro 1 : Principales marcos y normas relacionados con ESG

| nombre | Visión general. |

| Cuestionario CDP. | [Los cuestionarios CDP se envían a las empresas y, en función de sus respuestas, se puntúan los riesgos y oportunidades medioambientales. |

| Principios de inversión responsable de la ONU (PRI) | Las organizaciones firmantes están obligadas a presentar un informe cada año y son expulsadas si no cumplen los criterios. |

| Normas GRI | [Disclosure framework] Criterios para divulgar información a múltiples partes interesadas sobre el impacto económico, medioambiental y social de una organización. |

| Marco del IIRC | [Marco de divulgación (basado en principios)] Marco que pretende mejorar la calidad de la información disponible para los proveedores de capital financiero mediante la elaboración de informes anuales integrados, y asignar el capital de forma más eficaz y productiva. |

| Norma SASB | [Marco de divulgación (disposiciones individuales)] Normas para que las empresas divulguen información sobre riesgos y oportunidades de sostenibilidad a los inversores. |

| Marco de la CDSB | [Marco para la divulgación de información relacionada con el clima] Normas para la divulgación de información medioambiental y relacionada con el clima a los inversores en el informe principal de una empresa. |

| TCFDpunto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)TNFD | [Climate, nature and biodiversity-related information disclosure framework] Normas para la divulgación de información relacionada con el clima y la naturaleza con implicaciones financieras en los informes financieros anuales. |

| CSRD | [UE: Directiva sobre informes de sostenibilidad de las empresas]. Norma de información sobre sostenibilidad adoptada en 2022. Los países de la UE deben hacerla obligatoria mediante legislación nacional |

| ESRS | [UE: Normas Europeas para la Elaboración de Informes de Sostenibilidad]. Documento estándar que proporciona información específica sobre los elementos de divulgación del CSRD. |

| CSDDD (CS3D) Borrador. | [UE: proyecto de Directiva sobre diligencia debida en materia de sostenibilidad empresarial]. Proyecto de Directiva que establece el deber de diligencia de las empresas y la mitigación de los impactos sobre los derechos humanos y el medio ambiente. |

| SFDR | [UE: Normativa sobre divulgación de información financiera sostenible]. Normas de divulgación promulgadas en 2019 para que los participantes en los mercados financieros mejoren la transparencia en relación con la información sobre sostenibilidad. |

En este sitio web encontrará informes explicativos sobre algunos de estos criterios.

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Normas de divulgación ESG ¿Qué es la norma SASB? (Parte 1) Visión general de la SASB | aiESG

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Normas de divulgación ESG ¿Qué es la norma SASB? (Parte 2) Ventajas para las empresas | aiESG

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio natural | aiESG

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)CSRD: Versión de la UE de la Norma para la elaboración de memorias de sostenibilidad justo antes de su entrada en vigor - el impacto en las empresas japonesas | aiESG

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)ESRS (Norma Europea de Elaboración de Informes de Sostenibilidad) | aiESG

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)SFDR: ¿Qué es el Reglamento de la UE sobre divulgación de información financiera sostenible? ~ Requisitos de divulgación relacionados con ASG para instrumentos financieros ~ | aiESG

Además, existen varios comités nacionales de normalización y otros organismos. A las empresas se les ha exigido que comprendan las características de cada norma, y luego elijan qué norma cumplir, o cumplir más de una norma.

Elementos que caracterizan los criterios.

Las normas y marcos de divulgación tienen sus propias características y no son necesariamente sustituibles. Entre los factores que los comparan se encuentran las áreas temáticas, el principio o principio estatutario, los usuarios a los que van dirigidos y el tipo de materialidad.

Por ejemplo, aunque algunas normas incluyen todos los aspectos ASG (medioambientales, sociales y de gobernanza) como objeto de divulgación, también existen marcos que se centran específicamente en el medio ambiente, como el TCFD. El marco basado en principios del IIRC, que no establece normas para indicadores individuales, y el SASB, que proporciona información detallada sobre elementos específicos de divulgación, pueden considerarse complementarios entre sí [1]. Otras divulgaciones clave pueden caracterizarse desde varias perspectivas, dependiendo de si los principales destinatarios de la divulgación son los inversores o las múltiples partes interesadas, y de si se adopta la doble materialidad, que considera el impacto de las actividades empresariales en el medio ambiente y la sociedad además del impacto del medio ambiente y la sociedad en la empresa.

Según un estudio de Sherman & Sterling, 85 de las 100 mayores empresas de EE.UU. han publicado informes de RSC que cumplen múltiples normas, 38 de las cuales son GRI, SASB, TCFD y Principios de la ONU [2].

La situación en la que ningún indicador es dominante y cada uno tiene su propio trasfondo y defensas es uno de los factores que han hecho tan compleja la sopa de letras de las normas de divulgación.

Movimiento hacia la unificación

La proliferación de normas relacionadas con la ASG ha dado lugar a peticiones de uniformidad tanto por parte de las empresas como de los inversores.

Varias de las normas mencionadas en el cuadro al principio de esta sección ya se han fusionado o consolidado. Algunos de los principales avances hacia la unificación son

1. declaración conjunta de los cinco organismos de normalización no financiera[3]

En septiembre de 2020, cinco organizaciones - CDP, CDSB, GRI, IIRC y SASB - anunciaron su cooperación para un sistema global de divulgación corporativa a través de una declaración. A partir de ese momento, las distintas organizaciones, que venían operando por separado, acelerarán su avance hacia la unificación.

2. creación del ISSB

Se trata de una suborganización de la Fundación IFRS, creada en noviembre de 2021, que está desarrollando una norma unificada de divulgación de información que sea coherente con una serie de normas y marcos. Este artículo se centra en.

3. la norma europea de información sobre sostenibilidad

La Directiva sobre Informes de Sostenibilidad Empresarial (CSRD) y la Norma Europea de Información sobre Sostenibilidad (ESRS) han establecido una norma uniforme de información para todas las grandes empresas de la UE y todas las empresas, salvo las microempresas, que cotizan en mercados regulados de la UE. También está armonizada con la ISSB antes mencionada.

Creación del ISSB y relación entre las distintas normas

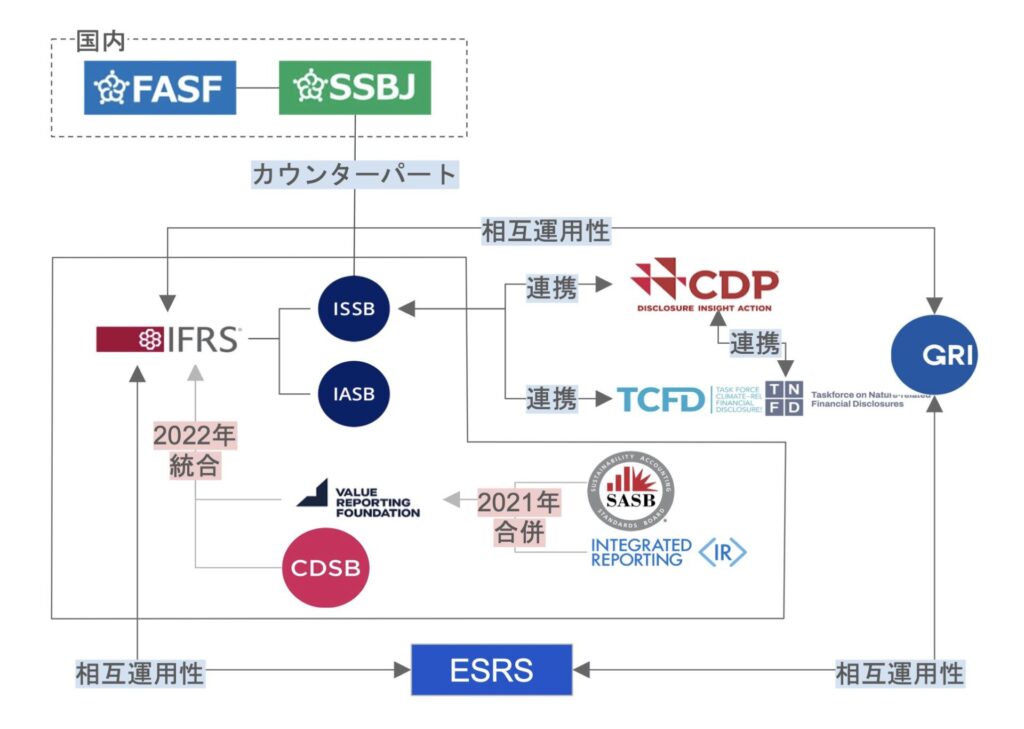

Figura 1: Fundación NIIF y normas circundantes (elaboración propia)

Uno de los centros del movimiento hacia la convergencia de la sopa de letras es la Fundación de las Normas Internacionales de Contabilidad (NIIF). En respuesta a la demanda del mercado de normas de divulgación integradas, en noviembre de 2021 se creó un nuevo consejo de normas, el Consejo de Normas Internacionales de Sostenibilidad (ISSB), como suborganización de la Fundación NIIF. Su composición y características específicas se explican con más detalle en el siguiente artículo.

[Comentario] ISSB~Global Baseline for Sustainability Disclosure | aiESG

En torno al lanzamiento de la ISSB, varias organizaciones anunciaron su colaboración y cooperación con la Fundación NIIF: el IIRC y la SASB[4], que se fusionaron para formar la Value Reporting Foundation (VRF) en 2021, se integraron en la Fundación NIIF al año siguiente, en 2022[5]. Con anterioridad, la CDSB también se integró en las NIIF[6]. El GRI y el CDP también han anunciado su cooperación con la ISSB [7][8], por lo que las cinco organizaciones con declaraciones conjuntas en 2020 están vinculadas a la ISSB (cuadro 2).

Además, se ha debatido la interoperabilidad de la ISSB con las normas europeas de divulgación [9]. Aunque la Comisión Europea está avanzando hacia la obligatoriedad de los informes corporativos de sostenibilidad a través de la CSRD y su subordinada ESRS, se han conciliado las incoherencias entre estas normas de información y las normas de la ISSB, como las diferencias en el alcance de los asuntos ASG. Además, se prepararán textos orientativos para ayudar a las empresas que apliquen ambas.

La versión final de las normas del ISSB, publicada en junio de 2023 [10], establece requisitos específicos de divulgación específicos del sector, en consonancia con el marco de la TCFD y basados en el SASB Una característica clave del ISSB es que, en lugar de crear una nueva norma desde cero, el ISSB pretende crear un formato de 'buen ajuste' que se base en los marcos existentes. El ISSB pretende crear un formato "de buen tono" que se inspire en los marcos existentes, en lugar de crear una nueva norma desde cero. Se espera que esto facilite la intención de las empresas que ya divulgan información de acuerdo con otros marcos de adherirse a la ISSB, y difundir el uso de la ISSB como un informe ESG mutuamente comparable.

Cuadro 2: Avances hacia la unificación en torno a las NIIF

| año (por ejemplo, AD) | tendencia |

| Sep 2020. | Declaración conjunta de cinco organismos de normalización no financiera (CDP, CDSB, GRI, IIRC, SASB). |

| Jun 2021. | IIRC y SASB se fusionan para formar VRF. |

| Julio de 2021. | EFRAG (ESRS) y GRI firmaron un MoU [11]. |

| Nov 2021. | Inauguración del ISSB |

| Enero de 2022. | CDSB integrado en las NIIF. |

| Mar 2022. | IFRS y GRI firman un Memorándum de Entendimiento. |

| Agosto de 2022. | VRF integrado en las NIIF. |

| Nov 2022. | CDP anunció que incorporará las normas de divulgación sobre cambio climático de ISSB (a partir de 2024). |

| Jun 2023. | El ISSB publica las primeras normas S1 y S2. |

| Julio de 2023. | El ISSB asumirá las responsabilidades de supervisión de la TCFD a partir de 2024 [12]. |

| Julio de 2023. | Anunciada la interoperabilidad de la ISSB y el ESRS |

| Sep 2023. | CDP expresó su intención de alinearse con el marco TNFD [13]. |

SSBJ: Norma nacional correspondiente a la ISSB.

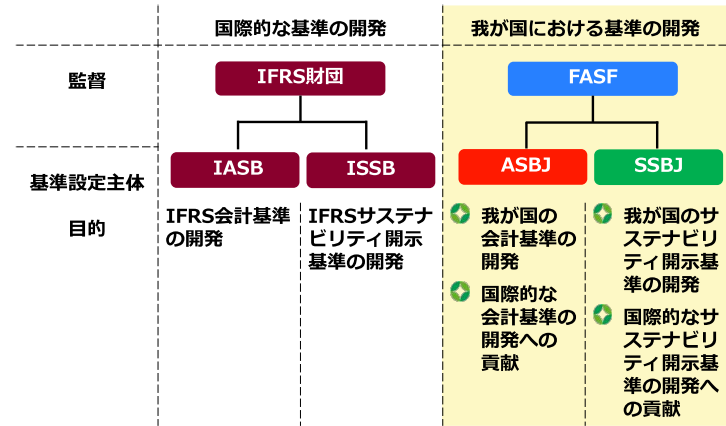

Tras el establecimiento del ISSBB por la Fundación NIIF, se creó un homólogo nacional, el Consejo de Normas de Sostenibilidad (SSBJ), que se estableció en julio de 2022 como una organización interna de la Fundación de Normas de Contabilidad Financiera (FASF) para desarrollar normas nacionales para la divulgación de información sobre sostenibilidad y proporcionar información al ISSBB. El SSBJ se creó en julio de 2022 como una organización interna de la Fundación de Normas de Contabilidad Financiera (FASF) (Figura 2).

Figura 2: Correspondencia entre la Fundación IFRS y la FASF (Consejo de Normas de Sostenibilidad (SSBJ))

Actualmente, la SSBJ está desarrollando una versión japonesa de las normas de divulgación de la ISSB, basada en las NIIF S1 y S2, con planes para publicar una norma finalizada durante el ejercicio fiscal 2024 y comenzar su aplicación anticipada en el ejercicio siguiente [14].

Licencia estándar aiESG y SASB

Con la reciente convergencia de normas y marcos dispares, cada vez son más las empresas que se plantean nuevas iniciativas de revelación de información no financiera y elaboran informes conformes con las normas de la ISSB. Sin embargo, recopilar y organizar la información para cumplir los requisitos detallados de divulgación e investigar a lo largo de la cadena de suministro puede suponer una carga considerable para muchas empresas. Tampoco es fácil determinar qué análisis hay que hacer, y en qué medida, para considerar que se cumple la norma.

En agosto de 2023, aiESG obtuvo una licencia de "Software de elaboración de informes corporativos" con arreglo a la norma SASB, que constituye la base de las disposiciones individuales de la ISSB [15]. Se trata de la primera adquisición para una empresa con sede en Japón y la primera evaluación ESG a nivel de productos y servicios en el mundo.

Esto permite a las empresas ofrecer información más fiable y transparente para sus respuestas ESG.

Mediante el análisis de IA utilizando big data propios de la cadena de suministro, aiESG calcula más de 3.200 indicadores ASG que pueden rastrearse a lo largo de la cadena de suministro [16]. Estos elementos abarcan no solo indicadores como las emisiones de gases de efecto invernadero, que pueden medirse mediante servicios tradicionales, sino también los salarios, el trabajo infantil, la igualdad de género (cerrar la brecha de género), el consumo de agua y recursos minerales y muchos más (Figura 3).

Figura 3: Lista de elementos de evaluación del aiESG (extracto)

Además, los únicos datos necesarios para el análisis son los de la estructura de costes del producto o los de la cantidad física, lo que reduce enormemente el esfuerzo requerido para la divulgación de la información.

Como titular de una licencia SASB, los servicios de aiESG pueden ofrecer un apoyo fiable para el cumplimiento de las normas ISSB, que están en constante evolución y engloban numerosas normas.

Conclusión.

En el movimiento hacia la convergencia de la sopa de letras, la ISSB ha suscitado gran expectación y atención por tratarse de una norma de referencia mundial en la que intervienen numerosas normas existentes. Además, es probable que su importancia aumente aún más en el futuro, con el anuncio de la interoperabilidad con la norma europea de divulgación, la ESRS. Seguir de cerca las tendencias internacionales en materia de divulgación de información ASG e iniciar conversaciones tempranas para divulgar la información que exigen los inversores y la sociedad brindará a las empresas oportunidades para reducir su riesgo de pérdidas y lograr un mayor crecimiento.

aiESG proporciona apoyo sobre normas y marcos relacionados con ESG, desde el contenido básico hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas con el cumplimiento de ESG.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1] 001_05_00.pdf (meti.go.jp)

[2] Gobierno corporativo - Gobierno corporativo y retribución de directivos 2021 (shearman.com)

[3] Declaración de intenciones para trabajar juntos en la elaboración de informes corporativos completos | Informes integrados

[4] Inicio - The Value Reporting Foundation

[5] NIIF - La Fundación NIIF completa su consolidación con la Value Reporting Foundation

[6] NIIF - La Fundación NIIF completa la consolidación de CDSB a partir de CDP

[7] IFRS - IFRS Foundation y GRI para alinear el mercado de capitales y las normas de las múltiples partes interesadas para crear un enfoque interconectado para la información sobre sostenibilidad

[8] NIIF - ISSB en la COP27: CDP incorporará la norma ISSB sobre divulgación de información relacionada con el clima a su plataforma mundial de divulgación medioambiental

[9] NIIF - La Comisión Europea, el EFRAG y el ISSB confirman el alto grado de armonización de la información sobre el clima

[10] NIIF - Navegador de normas de sostenibilidad NIIF

[11] GRI - El GRI celebra su papel de "coconstructor" de las nuevas normas de la UE sobre memorias de sostenibilidad (globalreporting. org)

[12] NIIF - La Fundación NIIF celebra la culminación de los trabajos del TCFD y el traspaso de las responsabilidades de seguimiento del TCFD al ISSB a partir de 2024

[13] CDP anuncia su intención de alinearse con el marco TNFD e impulsar su aplicación en toda la economía mundial - CDP

[14] 2023_0803_ssbj.pdf (asb.or.jp)

[15] SASB - Integración ESG - Arquitectura de datos normalizada

[16] Parte 2: Qué servicios presta aiESG | aiESG

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio natural

https://aiesg.co.jp/topics/report/230913_tnfdreport/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Comentario] CSRD: la versión de la UE de la norma sobre informes de sostenibilidad justo antes de su entrada en vigor.

~El impacto en las empresas japonesas~.

https://aiesg.co.jp/topics/report/2301120_csrd/

[Comentario] SFDR: ¿Qué es la normativa de la UE sobre divulgación de información financiera sostenible?

~Obligaciones de divulgación relacionadas con ESG para instrumentos financieros.~

https://aiesg.co.jp/topics/report/2301222_sfdr/