ÍNDICE

2023年9月18日にTNFD(自然関連財務情報開示タスクフォース)最終提言が公開されて以降、当サイトでは過去3回にわたりその背景や概要、および実際の開示における課題などを解説してきました。

第1回 TNFDとは?金融と自然環境の新しい架け橋

第2回 TNFDの開示状況と課題

第3回 TNFD最終提言のポイントと企業が求められる対応

今回は2024年1月16日にダボス会議にて公表された、TNFDアーリーアダプターについて、企業が実際に行っている開示、その特徴に注目します。

TNFDアーリーアダプターと開示レポート

TNFDでは2023年9月に最終提言を公表していますが、当該提言に基づいた開示を2025年度までに開始する企業についてアーリーアダプターとして公表しています。

世界46カ国から320社がアーリーアダプターとして公表されましたが、うち日本企業は全体の4分の1にあたる80社に上ります。

以下は2024年2月時点でTNFDアーリーアダプターとして登録され、TNFDレポートを既に公開している日本企業26社です。(表1)

| sector | 企業 | informe |

| Alimentos y bebidas | 味の素 | biodiversidad |

| アサヒグループホールディングス | サステナビリティレポート | |

| キリンホールディングス | 環境報告書2023 | |

| サントリー食品インターナショナル | TNFD提言に基づく開示 | |

| Nissui | TNFDレポート2023 | |

| 明治ホールディングス | biodiversidad | |

| 日清食品ホールディングス | biodiversidad | |

financiación | アセットマネジメントOne | サステナビリティレポート |

| 第一生命ホールディングス | 統合報告書2023 | |

| 農林中央金庫 | サステナビリティ報告書2023f | |

| 三井住友フィナンシャルグループ | 2023 TNFDレポート | |

| MS&ADインシュアランス グループ ホールディングス | TCFD・TNFDレポート | |

| りそなアセットマネジメント | Climate/Nature-related Financial Disclosure Report | |

| 通信 | NTTデータグループ | 環境レポート |

| KDDI | TNFDレポート2023v1 | |

| ソフトバンク | 生物多様性の保全 | |

| 不動産 | 東急不動産ホールディングス | TNFDレポート |

| 積水ハウス | Value Report 2023 | |

| ゴム | ブリヂストン | TCFD・TNFD対照表 |

| 住友ゴム工業 | TNFDへの対応 | |

| 空運 | 日本航空 | プ統合報告書 |

| infraestructura | Kyushu Electric Power Co. | TNFDレポート2023 |

| 電気機器 | NEC | TNFDレポート2023 |

| 化学 | 積水化学工業 | TCFD・TNFDレポート |

| 商社 | 住友商事 | ESGコミュニケーションブック2023 |

| 建設 | 住友林業 | 生物多様性の保全 |

開示の特徴

実際のTNFD開示においては、多くの企業で開示提言に沿い、ガバナンス、戦略、リスクとインパクトの管理、測定指標とターゲットの区分にて開示を行っています。トライアル分析やTNFDレポートベータ版としてを開示を行っている企業においては、まずはLEAPアプローチの枠組みに従い取り組みを開始しています。

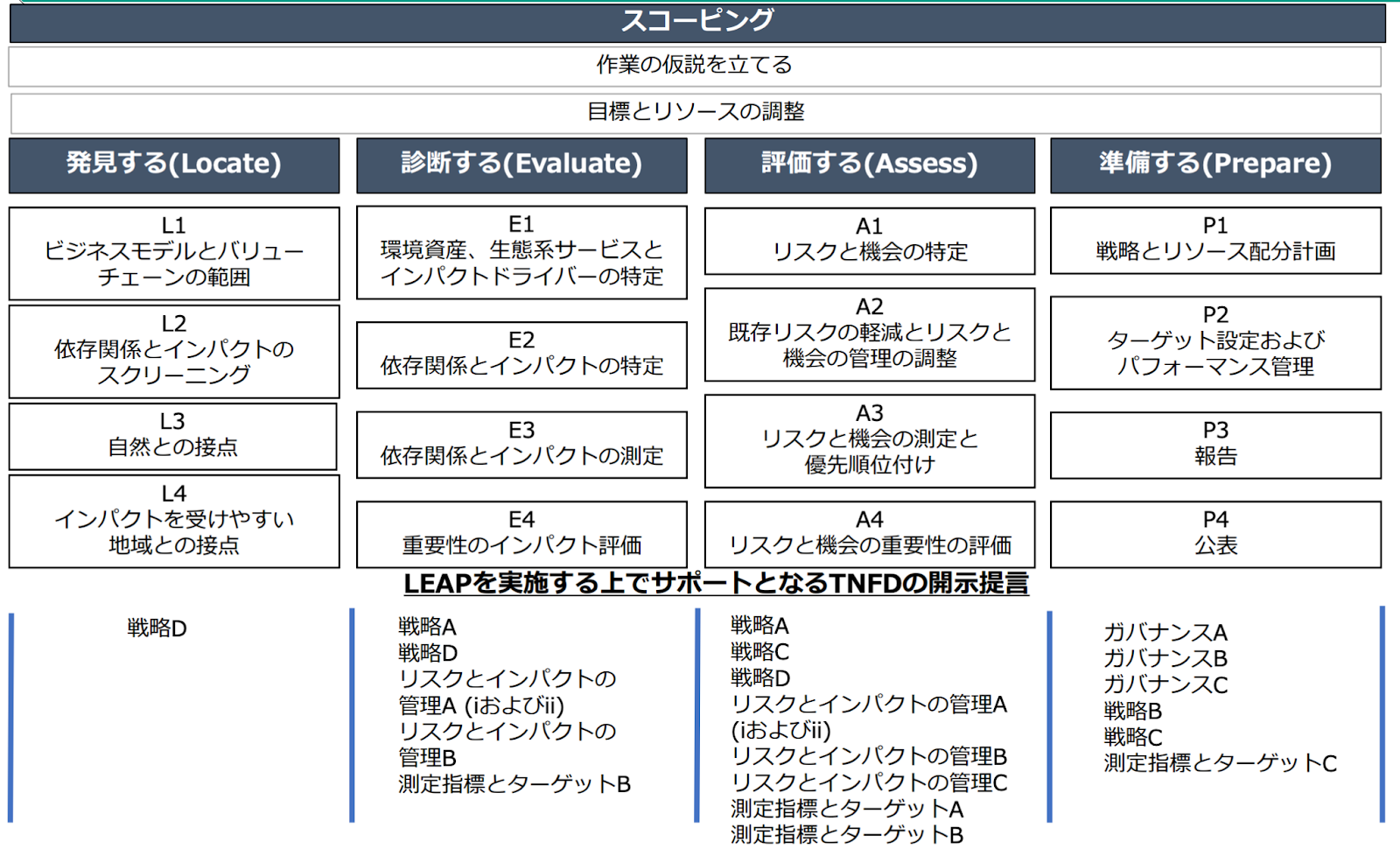

環境省はLEAPアプローチの各フェーズが、どの開示推奨項目と対応するのかひも付けして整理しています。(図1)

図1: 出典:環境省「LEAP/TNFDの解説 自然関連財務情報開示のためのワークショップ《アドバンス編》」

以下は実際の企業のTNFDレポート開示において、開示提言の4つの柱ごとに利用するツール、分析手順をまとめたものです。ガバナンスにおいてはTCFDを踏襲しているため割愛しています。

1. 戦略

a. 自然資本への依存と影響の把握

自然資本への依存と影響の把握すべく、ENCOREやNBI等のツールや指標を用いてヒートマップを作成し4段階にて評価、自然に依存、自然関連リスクに対して影響の大きい事業を特定。

b. 自然資本に関するリスク評価

依存と影響の評価結果からスコアが高い項目、事業的観点からリスクが高い項目を洗い出し、物理的リスクと移行リスクに整理。リスク評価にあたっては、各自然関連リスクごとに以下のツールが使われることが多い。

(1)水:AQUEDUCT、Water Risk Filter

(2)生物多様性:IBAT、J-BMP、BiomeViewer、KBA

(3)森林:WBCSD、Biodiversity Risk Filter

c. 機会

事業が強みを発揮できる生物多様性への取り組みやネイチャーポジティブへの取り組み支援等を記載。

2. リスクとインパクトの管理

特定されたリスクを低減するための取り組みやリスクマネジメント規程の制定、社内ガバナンス体制に関する説明を記載。

3. 測定指標とターゲット

TCFDや環境レポート等において既に開示している数値を公表している企業が多い。TNFDで開示が強く求められるグローバル中核開示指標に基づいて開示を行っている企業は未だ少ない。

TNFD開示の課題

TNFDレポート全体として、LEAPアプローチによる分析手法が採用されているケースが多くありましたが、開示においては開示提言ごと、LEAPの各要素ごと、区分を明確にしていないレポート等、幅広く存在し、企業ごとに横比較するにはハードルがあります。

また4つの柱の最後の項目である、測定指標とターゲットの開示においては、TCFDや他の規制が要求するESGに関連したデータの開示自体は行われているものの、TNFDの求めるコア指標の形式にて開示を行っている企業は非常に少なく、データの集計自体に課題があることは明らかです。

実際にTNFD開示に取り組んだ企業が挙げた課題点としては、規範的な開示がない中で自社で各事業に対するシナリオ設定し開示することは難易度が高い点、また事業領域が多岐にわたるコングロマリットにおいては優先分野の特定が課題であるため、LEAP分析のガイダンスが必要であるという点が上がっており、またコア指標の開示にあたっては、指標が意味する定義が不明確である点があります。

TNFD開示におけるフレームワークは定まっているものの、詳細な項目ごとの解釈や定義については依然として不明な点が多く、企業間の比較可能性を担保するためにもより定義の理解が必要になります。

企業のTNFD開示事例

実際の開示事例として、ニッスイを取り上げます。ニッスイはグループ統合報告書で「自然資本に依存したビジネスであることから、これまで進めてきた水産資源調査だけではなく、より大きな視点で自然資本との関係を捉える必要があると考えています」と記載されており、試行的にTNFD(自然関連財務情報開示タスクフォース)の開示フレームワークで提唱されているLEAPアプローチを用いて、自然への依存と影響の関係を読み解き、リスクと機会の分析、それらの対応策を検討しています。

Nissui

| プロセス | Visión general. |

| Scope | LEAPを採用する上での範囲の特定をSBTN(Science Based Targets Network)を利用して実施。バリューチェーン及び自社操業がもたらす自然への影響を評価し、分析範囲を設定。 |

| Locate | FAOを用いて自社が水産物を調達している海区を優先地域として特定。 |

| Evaluate | ENCOREを使用し漁業と養殖事業における自然への依存と影響の関係を一次整理。また自社の操業やバリューチェーン上流の実態を加味し二次評価(定性評価)を改めて実施。 |

| Assess | 漁業と養殖事業においてそれぞれ物理リスク・移行リスク、機会を整理。また当該リスクと機会から生じるインパクトを記載。 |

| Prepare | リスクを軽減する対策や、事業機会を実現するための開発体制等を記載 |

・Scopeのプロセスにおいてシナリオや根拠を詳細に記載しているため、なぜ漁業と養殖事業が評価対象となったのかついての説明がある。

・ENCOREでは、自社事業の特徴を反映させた分析ができないという限界があるため、2次評価として定性評価も行い、自社事業が自然資本に与える影響と依存についてわかりやすく記載。

・コアグローバルコア指標についても開示しており、TNFD開示においては一歩進んだ開示を行っている。

企業としての対応方向性

2022年12月に開催された生物多様性条約第15回締約国会議(COP15)において、2030年と2050年に向けて目指すべき生物多様性の国際目標が採択されました。TNFD開示は義務ではありませんが、ダボス会議で発表されたTNFDアーリーアダプター企業の数も踏まえると、今後開示を行う企業の数は確実に増えてきます。またTCFD提言のように、将来的にサステナビリティ情報の開示においてTNFD提言に基づくことが求められるようになる可能性も考えられるため注意が必要です。

aiESGの提供するサービスでは、企業・事業部単位だけでなく製品・サービス単位でのESG分析が可能であり、従来のサービスで測定可能な温室効果ガス排出量などの指標に加えてコミュニティへの影響や先住民の権利など、TNFDが要求する社会面・自然環境に関しても定量的に捉えることができます。さらに、各項目についてサプライチェーン上でリスクが大きい地域をホットスポットとして特定することが可能で、リスクの高い優先地域の洗い出しにもつながります。

一朝一夕では開示に至ることが難しいフレームワークであるからこそ、業界や社会の動きに遅れをとることのないよう、まずは自社事業の課題を改めて認識し、手の届く所から開示のための議論を行うことが必要です。

aiESG puede proporcionar apoyo desde los fundamentos de la TNFD hasta la divulgación real de información no financiera. aiESG se complace en asistir a las empresas que necesitan ayuda para cumplir con la TNFD.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio natural

https://aiesg.co.jp/topics/report/230913_tnfdreport/

[Estado y cuestiones de la divulgación del TNFD.

https://aiesg.co.jp/topics/report/230102_tnfdreport2/

[Comentario] Puntos clave de las recomendaciones finales de la TNFD y respuestas requeridas a las empresas.

https://aiesg.co.jp/topics/report/231106_tnfdreport3/

Comentario] Nature Positive : Crear una sociedad que pueda vivir en armonía con la naturaleza.

~Acerca de los OECM y los parajes naturales~.

https://aiesg.co.jp/topics/report/240214_nature-positive/

aiESGが一部執筆を担当したTNFD解説書籍『TNFD企業戦略―ネイチャーポジティブとリスク・機会』が出版されます。

https://aiesg.co.jp/topics/news/2400228_tnfd-publication/