ÍNDICE

Taxonomía es un término que hace referencia a un sistema de clasificación y se utiliza como clasificación de las actividades económicas sostenibles. Además de la taxonomía más conocida de la UE, otros países como la ASEAN y China están introduciendo sus propias taxonomías.

Este artículo ofrece una visión general de las principales taxonomías y un análisis más detallado de su impacto en las empresas japonesas.

Lavado verde y taxonomía.

A medida que la ASG y la sostenibilidad se convierten en los principales indicadores de la actividad económica, una preocupación creciente es el lavado verde. Greenwash es una combinación de las palabras "green", que se asocia a la bondad medioambiental, y "whitewash", que significa engañar, y se refiere a la exageración de los beneficios medioambientales reales o pretendidos. Para evitar evaluaciones sin pruebas que las respalden, se ha pedido la creación de indicadores que clasifiquen objetivamente la sostenibilidad.

Las taxonomías abarcan principalmente las actividades empresariales y evalúan qué actividades de una empresa contribuyen o no a tener un impacto negativo en el medio ambiente según criterios explícitos. Las taxonomías no restringen directamente la inversión en actividades económicas no evaluadas como sostenibles, pero pueden servir de base para las decisiones de los inversores, lo que puede suponer una desventaja en términos de financiación.

Taxonomía de la UE.

La más destacada es la Taxonomía de la Unión Europea. El Reglamento sobre la Taxonomía se elaboró como parte del Plan de Acción sobre Finanzas Sostenibles[1] publicado en 2018 y se ha ido actualizando al tiempo que se aplicaba progresivamente desde su aprobación en junio de 2020. La Taxonomía de la UE, que finalmente se aprobó en 2023, consta de seis objetivos medioambientales principales y cuatro por cumplir.

Cuadro 1 : Seis objetivos medioambientales y cuatro puntos (Fuente:Documentos de la Comisión EuropeayDatos del Ministerio de Medio AmbienteElaborado por el autor a partir de)

| Objetivos medioambientales | |

| Mitigación del cambio climático | Transición a una economía circular |

| Adaptación al cambio climático | Prevención y control de la contaminación |

| Uso sostenible y protección de los recursos hídricos y marinos | Protección y restauración de la biodiversidad y los ecosistemas |

| Puntos que deben cumplirse. | |

| 1. contribuir sustancialmente a uno o varios de los seis objetivos medioambientales → por ejemplo, mejorar la eficiencia energética o proteger contra la contaminación. | |

| 2. ningún perjuicio significativo para ninguno de los seis objetivos medioambientales (DNSH [2]) → ninguna emisión significativa de dióxido de carbono / uso ineficiente de materias primas, etc. | |

| 3. cumplir las medidas mínimas de seguridad → garantizar los derechos humanos y otros derechos en el trabajo | |

| 4. cumplir los criterios de selección profesional (garantías mínimas) → Criterios para cumplir 1 y 2 anteriores. Presentación de pruebas científicas | |

En concreto, se han añadido otros cuatro objetivos medioambientales a la mitigación del cambio climático y la adaptación al mismo establecidos en la primera fase. Además de las categorías de actividades económicas ecológicas definidas de forma única, se exige la presentación de informes que incluyan las ventas de las actividades que cumplan los criterios.

También se ha considerado la introducción de una "taxonomía social", definiendo la mencionada clasificación de la sostenibilidad medioambiental como una "taxonomía verde", seguida de una evaluación de los aspectos sociales. Esto no se ha actualizado oficialmente desde la publicación del Informe final [3] en febrero de 2022, pero en el SFDR y el CSRD se ha hecho hincapié en la importancia de los aspectos sociales de la ESG, que deben abordarse en la UE y deben seguir siendo objeto de un estrecho seguimiento.

Taxonomía de países y regiones

El movimiento hacia el establecimiento de taxonomías no se limita a Europa, ya que varios países y regiones han creado sus propias taxonomías. En este capítulo se analizan algunas de las taxonomías más destacadas, así como su situación actual y perspectivas.

ASEAN

La ASEAN publicó la primera edición de su propia taxonomía en 2021 y la actualizó a una segunda edición [4] en 2023. Las cuestiones a considerar son muy diferentes en el Sudeste Asiático, una región con una población y una economía en rápido crecimiento, en comparación con la UE, que lidera el debate sobre la sostenibilidad. Todos los Estados miembros participan en el Consejo de Taxonomía de la ASEAN, órgano responsable de la revisión de la taxonomía, que proporciona ideas orientativas para que los países desarrollen sus propias taxonomías. En Singapur y Malasia ya se han ideado taxonomías para las instituciones financieras nacionales, en las que también se está estudiando la coherencia con la Taxonomía de la ASEAN.

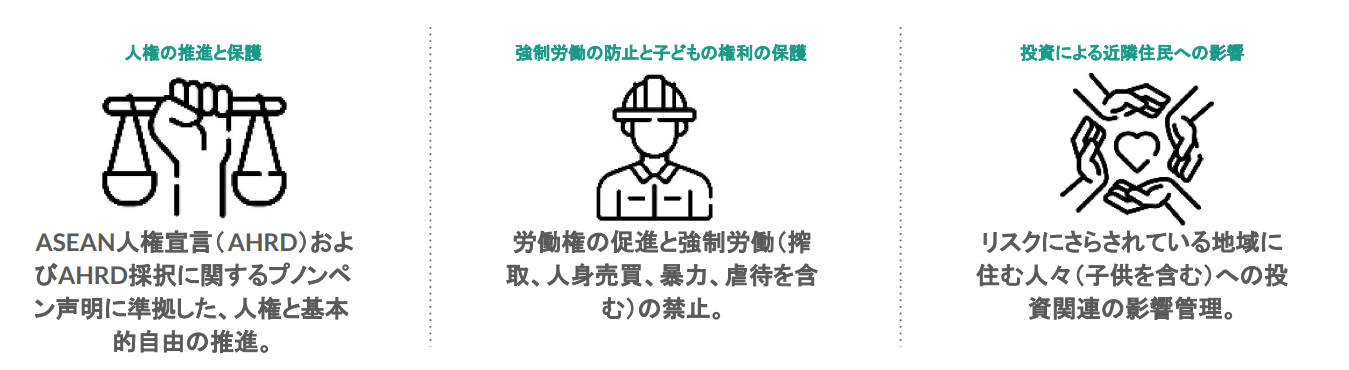

La Taxonomía de la ASEAN, y la Taxonomía de Singapur que se ha desarrollado antes y después de la Taxonomía de la ASEAN, se caracterizan por la inclusión de conceptos de transición, como la existencia de una clasificación "Ámbar" (amarilla), que es un paso intermedio hacia una clasificación "Verde", y una clasificación "Roja", que significa la salida del mercado. Taxonomy, sino que también propone una clasificación única para iniciativas en industrias con pocas medidas de reducción de GEI. Además, la Taxonomía ASEAN presenta los Criterios Esenciales (CE) mínimos que deben cumplirse como "ningún daño significativo (DNSH)" y "medidas compensatorias para la transición (RMT)", así como "aspectos sociales (AS)" (Figura 1).

Figura 1: Tres dimensiones sociales clave (AS) (Fuente:Documentos de la taxonomía ASEANElaborado por el autor a partir de)

China

En China, el Banco Popular de China (PBOC), junto con la Comisión Nacional de Desarrollo y Reforma de China (NDRC) y la Comisión Reguladora de Valores de China (CSRC), publicó una versión china de la taxonomía, el Catálogo de Bonos Verdes [5], en 2021. El cumplimiento de esta taxonomía es obligatorio para emitir bonos verdes en China.

Se ha elaborado una "lista blanca" de actividades económicas específicas con una jerarquía de cuatro niveles que comienza con seis categorías, como el ahorro energético, y un total de 204 programas indican actividades concretas que encajan en la taxonomía.

Reino Unido

El Reino Unido ha decidido introducir su propia taxonomía verde basada en la taxonomía de la UE, y en la Estrategia de Finanzas Verdes publicada por el Gobierno del Reino Unido en marzo de 2023 [6], el Gobierno del Reino Unido exige la presentación voluntaria de informes durante al menos dos años después de que se haya finalizado la taxonomía, después de lo cual, afirma que estudiará la posibilidad de exigir la divulgación. También ha anunciado su intención de incluir la energía nuclear como inversión de la taxonomía verde.

Japón

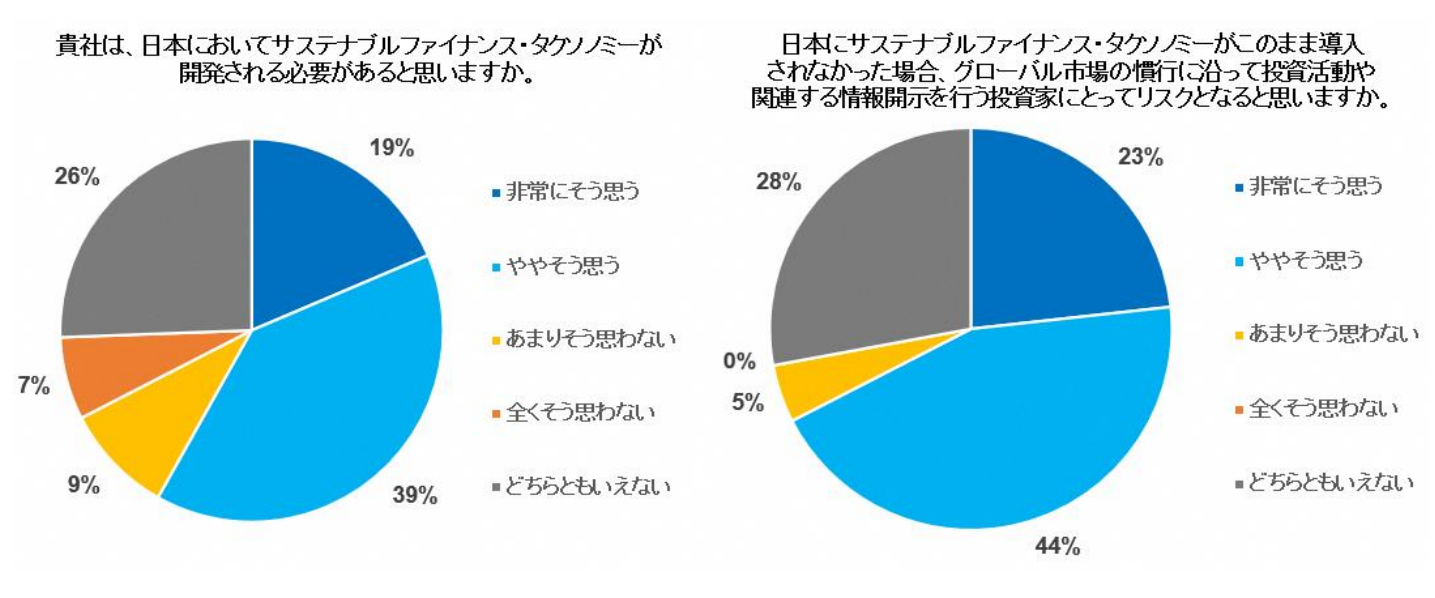

Actualmente no existe una taxonomía ni planes para introducirla en Japón; en una encuesta PRI (Principios de Inversión Responsable) 2022 realizada a instituciones financieras que invierten en el mercado japonés, alrededor del 60% de los encuestados apoyaron el desarrollo de una taxonomía de finanzas sostenibles en Japón (Figura 2).

Figura 1: Opiniones sobre la introducción de una taxonomía de finanzas sostenibles en Japón

(Fuente: PRI 'sLa necesidad de una taxonomía de las finanzas sostenibles en Japón.")

Impacto en las empresas japonesas

Las repercusiones de la introducción de la taxonomía en cada región para las empresas japonesas pueden ser las siguientes

1. el impacto de los requisitos de divulgación de la UE

El impacto más directo es la obligación de informar de la Taxonomía de la UE: las grandes empresas con sede en la UE están sujetas a la Directiva sobre la elaboración de informes de sostenibilidad de las empresas (CSRD). A partir de 2024, las empresas sujetas a la CSRD estarán obligadas a informar sobre la conformidad de sus actividades económicas con los seis objetivos medioambientales de la Taxonomía de la UE.

En el siguiente artículo se explica el CSRD con más detalle.

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Memorias de Sostenibilidad justo antes de su entrada en vigor - el impacto en las empresas japonesas | aiESG

2.2 Impacto indirecto 1: Impacto de la taxonomía de la UE

Como ya se ha mencionado, la Taxonomía de la UE fue establecida por el Plan de Acción Europeo, pero es probable que en el futuro se utilice como norma para empresas e inversores de fuera de la UE: la aparición de ONG y organismos de evaluación ESG que utilicen la Taxonomía de la UE y el requisito de revelar los índices de cumplimiento por parte de las empresas que hagan negocios con empresas de la región objetivo podrían influir indirectamente en las empresas que actualmente no están cubiertas por la Taxonomía de la UE. Incluso las empresas que actualmente no están sujetas a la DSG pueden verse afectadas indirectamente por la Taxonomía de la UE.

3. impactos indirectos➁: otros impactos taxonómicos

Como se ha visto en el capítulo anterior, varios países y regiones no pertenecientes a la UE han creado sus propias taxonomías. Aunque no son jurídicamente vinculantes, resulta muy costoso para las empresas con operaciones globales comprender las diferencias en las evaluaciones y los sistemas de cada región y plantearse cómo responder a ellas. Sobre todo en regiones como Asia y América Latina, donde las condiciones económicas y los retos difieren de un país a otro, el diseño de los sistemas en cada país también avanza a un ritmo dispar, por lo que es necesario actuar con cautela.

Conclusión.

Este artículo ofrece una visión general de la taxonomía, un sistema para clasificar la sostenibilidad de las actividades económicas, sus características por países y regiones, y su impacto en las empresas nacionales.La taxonomía comenzó como una evaluación de la sostenibilidad del cambio climático en la UE, pero su alcance ha tendido a ampliarse a otros aspectos sociales como los objetivos medioambientales, los derechos humanos y el trabajo forzado. El alcance de la taxonomía tiende a ampliarse a otros aspectos sociales como los objetivos medioambientales, los derechos humanos y el trabajo forzado. Existe una pequeña posibilidad de que incluso las empresas que actualmente no están sujetas a la obligación tengan que informar sobre los índices de cumplimiento de la taxonomía a petición de las entidades de inversión o los socios comerciales. Es importante empezar a considerar lo antes posible cómo se clasificarán las actividades económicas de su empresa y qué información se requerirá.

aiESG puede proporcionar apoyo desde la taxonomía básica hasta la divulgación real. aiESG anima a las empresas que necesiten ayuda con el cumplimiento de ESG a ponerse en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1]Finanzas sostenibles: Plan de acción de la Comisión para una economía más ecológica y limpia (europa.eu)

[2] "No causar daños significativos".

[3]Informe de la Plataforma de Finanzas Sostenibles sobre taxonomía social (europa.eu)

[4]Taxonomía ASEAN para las finanzas sostenibles

[5]Catálogo de proyectos respaldados por bonos verdes (edición 2021)

[6]Estrategia de financiación ecológica - GOV.UK (www.gov.uk)

*Artículos relacionados*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Informes de Sostenibilidad justo antes de su entrada en vigor: el impacto en las empresas japonesas.

https://aiesg.co.jp/topics/report/2301120_csrd/

[Comentario] SFDR: ¿Qué es la normativa de la UE sobre divulgación de información financiera sostenible?

-Obligación de divulgar información relacionada con ESG en productos financieros.

https://aiesg.co.jp/topics/report/2301222_sfdr/

[Comentario] ESRS (Norma Europea de Información sobre Sostenibilidad).

https://aiesg.co.jp/topics/report/2301120_csrd/