ÍNDICE

La UE ha reforzado su normativa sobre informes de sostenibilidad y ha introducido una nueva directiva, las Directivas sobre Informes de Sostenibilidad Empresarial (DSCE), que obliga a las empresas a divulgar información detallada sobre cuestiones medioambientales, sociales y de gobernanza (ASG). En este artículo se resumen las últimas novedades en materia de información sobre sostenibilidad. Este artículo resume las últimas novedades como continuación del comentario publicado anteriormente sobre la Directiva.

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Informes de Sostenibilidad justo antes de su entrada en vigor: el impacto en las empresas japonesas.

https://aiesg.co.jp/topics/report/2301120_csrd/

Índice

Panorama general y actualización de los CSRD

Situación actual de las empresas en lo que respecta a la adopción de las DRSC

Impulso de que la aplicación del CSRD aporta beneficios empresariales.

Estructura organizativa de la empresa a la que se aplica

Retos para la aplicación

¿Qué medidas deben tomar las empresas japonesas?

Panorama general y actualización de los CSRD

La CSRD (Directiva sobre Informes de Sostenibilidad Corporativa) amplía significativamente la Directiva sobre Informes No Financieros (NFRD) existente, ampliando el alcance y el contenido de los informes de las empresas sujetas a la presentación de informes. La Directiva sobre memorias de sostenibilidad fue adoptada por el Parlamento Europeo y la Comisión Europea en 2022 y se publica desde enero de 2023; algunos grandes grupos de empresas de Europa que han estado sujetos a la NFRD están ahora obligados a informar sobre sostenibilidad en virtud de la CSRD para el ejercicio financiero que comienza en enero de 2024. y presentarán dichos informes por primera vez en el ejercicio 2025.

La Directiva establece requisitos detallados de divulgación, apoyados por las ESRS (Normas Europeas de Información sobre Sostenibilidad), que comprenden dos normas transversales y diez normas temáticas que cubren requisitos específicos de información sobre diversas cuestiones medioambientales, sociales y de gobernanza.

- En el siguiente informe se resume más información sobre el SESR.

[Comentario] ESRS (Norma Europea de Información sobre Sostenibilidad).

https://aiesg.co.jp/topics/report/2301208_esrs/

Un plazo importante para los Estados miembros de la UE en este momento es el 6 de julio de 2024, cuando tendrán que aprobar por ley nacional el contenido de la Directiva según lo establecido en el CSRD (Anthesis). Francia fue el país que más pronto empezó a desarrollar una legislación nacional y la había promulgado en diciembre de 2023.

En cuanto a la obligación de que las empresas que adapten el NFRD informen sobre sostenibilidad de conformidad con el CSRD para 2025, se espera que muchas empresas se vean obligadas a cumplirla. La consultora generalPwCha encuestado a 547 altos ejecutivos y profesionales de alto nivel en más de 30 países y territorios entre abril y mayo de 2024. La encuesta está dirigida al 57% de todos los encuestados, a los que PwC encuestó sobre sus retos y expectativas para la primera aplicación de los CSRD en el ejercicio 2025.

Las empresas no pertenecientes a la UE que cumplan los requisitos dentro de la UE, incluidas las japonesas, deberán informar a partir de los ejercicios financieros que comiencen a partir del 1 de enero de 2028. Teniendo esto en cuenta, en la siguiente sección se analizan las cuestiones relacionadas con la adopción del CSRD que afectarán a las empresas japonesas a través de los resultados de la encuesta de PwC.

Situación actual de las empresas en lo que respecta a la adopción de las DRSC

Impulso de que la aplicación del CSRD aporta beneficios empresariales.

Muchas empresas ya elaboran informes anuales de sostenibilidad e informan con arreglo a otras normas de sostenibilidad, pero en general es necesario ampliarlos y mejorarlos para que cumplan los requisitos de las DRSC.

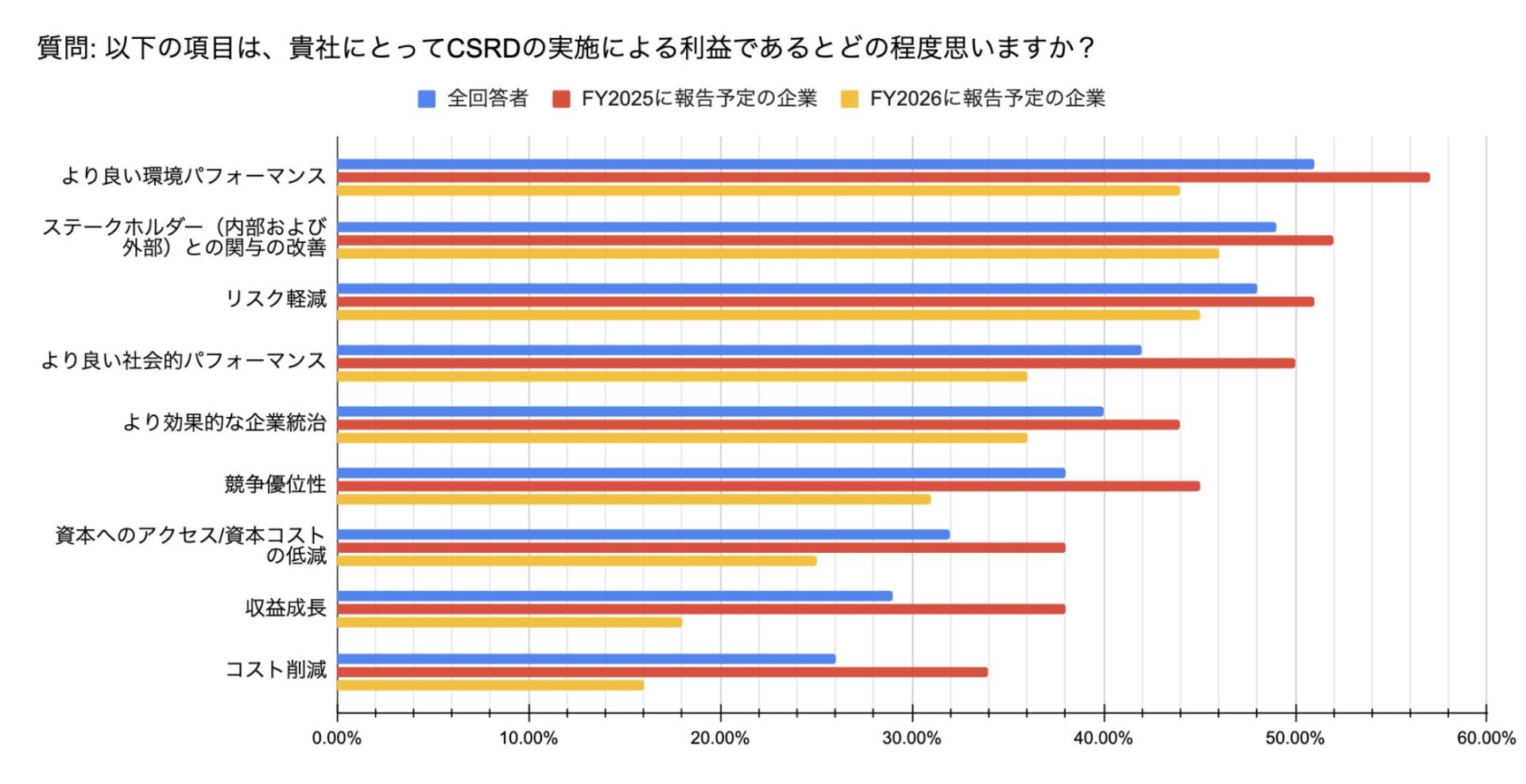

La investigación llevada a cabo por PwC capta el contexto en el que se está formando la percepción de que la aplicación de la RSCDE tiene beneficios para el negocio de una empresa. Se están creando expectativas no sólo sobre los beneficios indirectos, como la mejora de los resultados medioambientales, una mejor cooperación con las partes interesadas y la mitigación de riesgos, sino también sobre los beneficios directos y la reducción de costes a través de la integración de los conocimientos relacionados con la sostenibilidad en los procesos de toma de decisiones empresariales. Este es el caso, en particular, del grupo de empresas que participan activamente en la aplicación de la RSCDE (informadas a partir del ejercicio 2025) (Figura 1).

Figura 1: Ventajas percibidas por las empresas al introducir la DSRL (Traducción del autor basada en la encuesta de PwC)

Se puede considerar que el hecho de que las empresas que han progresado en sus iniciativas de DRSC muestren una actitud positiva hacia la Directiva refleja que el gobierno corporativo interno se ha vuelto más eficaz. Además, las empresas japonesas están obligadas a comprender una amplia gama de información interna a la hora de aplicar la Directiva. Puede decirse que estos factores tienen un efecto positivo en este estudio, lo que lleva a recordar la posibilidad de que las empresas obtengan beneficios económicos.

Estructura organizativa de la empresa a la que se aplica

Abordar los amplios y complejos retos de la RSCDE requiere un esfuerzo multifuncional a gran escala dentro de las empresas. La encuesta puso de manifiesto que, por término medio, hay ocho funciones y departamentos empresariales implicados, incluidos los de sostenibilidad, finanzas, operaciones, compras, tecnología y jurídico.

El CSRD tiene más de 1.000 puntos de datos para los requisitos de divulgación, y la alta dirección debe determinar qué requisitos de divulgación son importantes y deben incluirse en el informe. Además de confirmar los requisitos, hay que proporcionar información cualitativa sobre la evaluación y los planes correspondientes. Además, toda esta información debe ser asegurada por un tercero independiente con garantías razonables (la primera fase comienza con garantías limitadas). Se espera que una gobernanza sólida dirigida por los máximos responsables sea un factor clave para evitar el estancamiento de la aplicación de las DRSC.

Los comités de dirección o los directores participan en las prácticas de RSCD en más del 70% de las empresas, porcentaje que se eleva a casi el 80% en aquellas que tienen previsto presentar informes en 2025. Los directores financieros (CFO) y los directores de información (CIO) deben apoyar al director de sostenibilidad (CSO) con información financiera y experiencia tecnológica para garantizar la presentación de informes de sostenibilidad eficaces y la realización de oportunidades dirigidas a la sostenibilidad, resume PwC.

Retos para la aplicación

A lo largo de la encuesta de PwC, muchos de los encuestados expresaron un alto nivel de confianza. Por otro lado, también se han identificado posibles retos, como los bajos índices de finalización de algunas actividades de la fase inicial, la falta de compromiso de las partes interesadas de alto nivel en algunas empresas y la escasa adopción de tecnología para respaldar la elaboración de informes continuos eficaces.

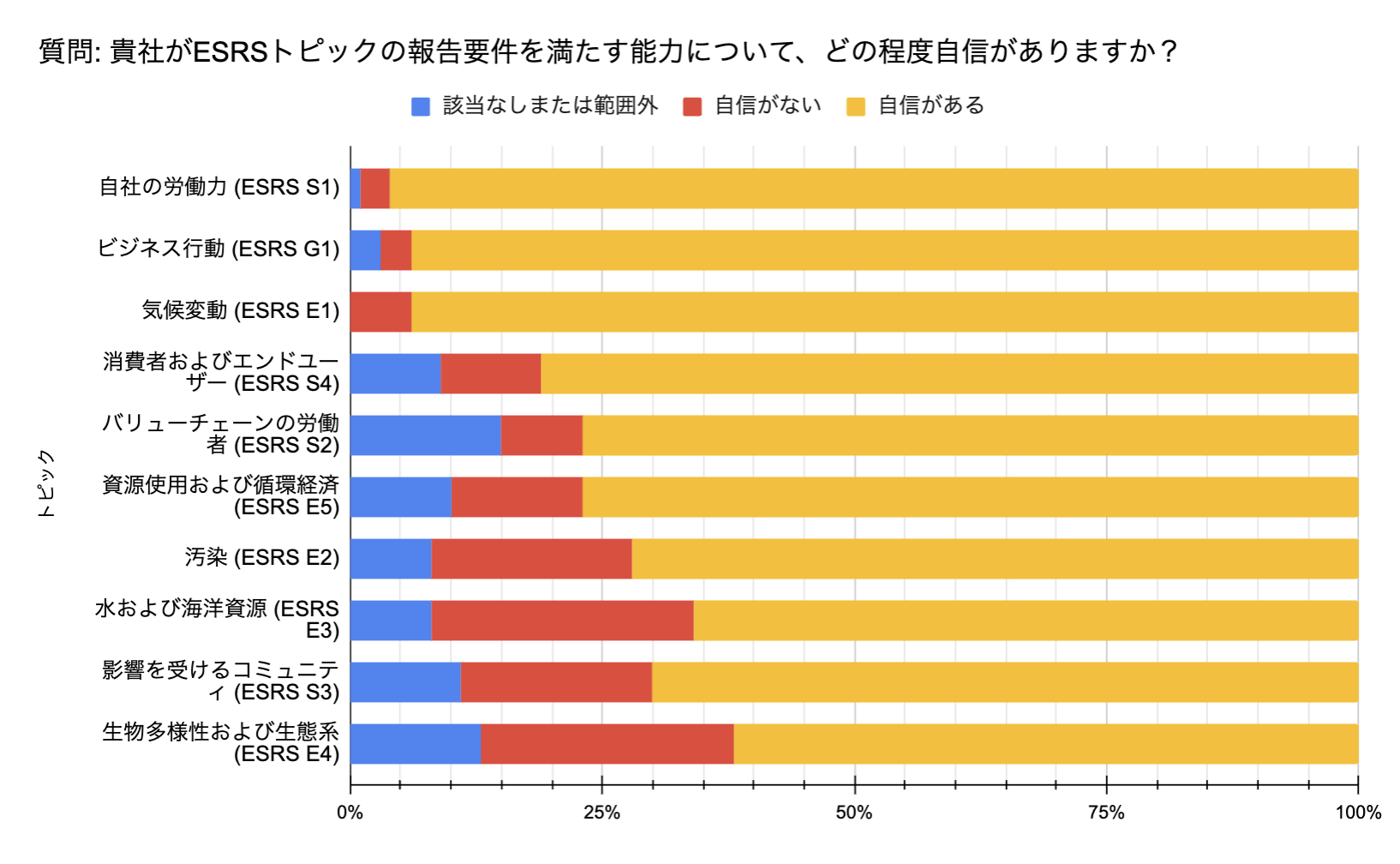

La mayoría de los encuestados (el 97% en el caso de las empresas que presentan informes para el ejercicio 2025) declararon que confían en la probabilidad de completar la elaboración de sus informes de conformidad con el CSRD. Sin embargo, existen distintos grados de confianza en su preparación con arreglo a los requisitos de divulgación del ESRS.

Figura 2: Nivel de confianza en la realización de informes con respecto a los requisitos específicos de cada tema especificados por el SAPR (Traducción del autor basada en la encuesta de PwC)

Aunque manifiestan un alto grado de confianza en los temas que suelen incluirse en los informes existentes, como el trabajo, el comportamiento empresarial y el cambio climático, muchos confían menos en su capacidad para cumplir los requisitos de información sobre temas menos conocidos, como la biodiversidad, la circularidad, la contaminación y los trabajadores en la cadena de valor. sobre temas menos familiares como la biodiversidad, la circularidad, la contaminación y los trabajadores en la cadena de valor.

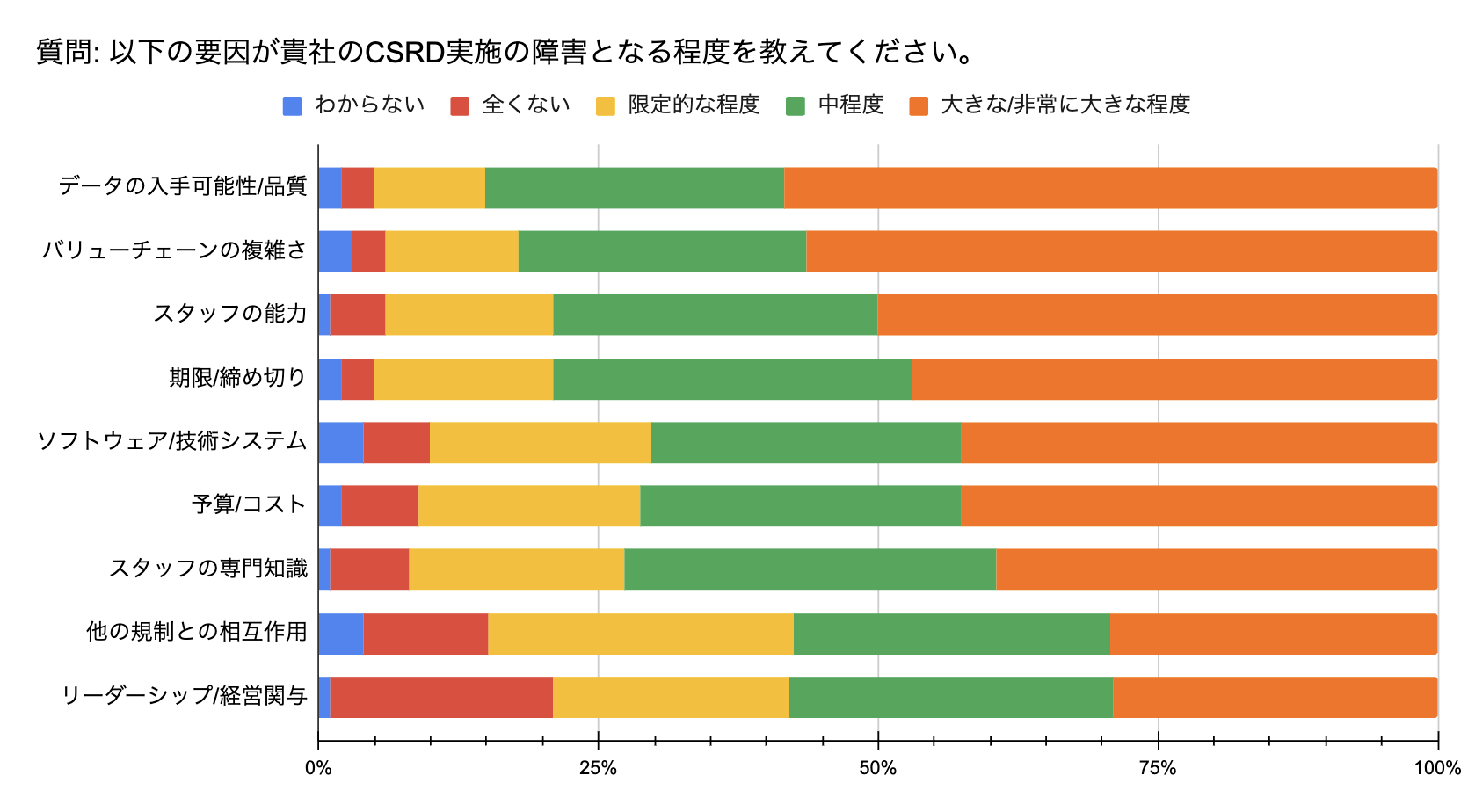

Esta diferencia puede considerarse la razón por la que la "disponibilidad y calidad de los datos" es el mayor obstáculo para la aplicación: la amplitud y profundidad de la información sobre las DSCE plantea un gran reto a los departamentos de las empresas a la hora de recopilar, verificar e integrar nuevos tipos de datos. No existe un sistema de información central que gestione la gran cantidad de información, especialmente la relativa a las cadenas de suministro/valor. Esta recogida descentralizada de información exige un trabajo ineficaz por parte de las empresas. A menos que las empresas presten mucha atención a los fundamentos de su estrategia de datos, serán propensas a cometer errores.

La exigencia de la Directiva de examinar toda la cadena de valor plantea nuevos retos en relación con los datos. Se espera que las empresas utilicen datos de proveedores, clientes y terceros proveedores de datos, pero tienen que evaluar la fiabilidad de la información. La premisa básica es que el paso inicial de comprender y definir la cadena de valor llevará mucho tiempo. Desde este punto de vista, la complejidad de la cadena de valor se identifica como el segundo gran obstáculo para la implantación.

Figura 3: Factores que dificultan la adopción de las DSRS(Traducción del autor basada en la encuesta de PwC)

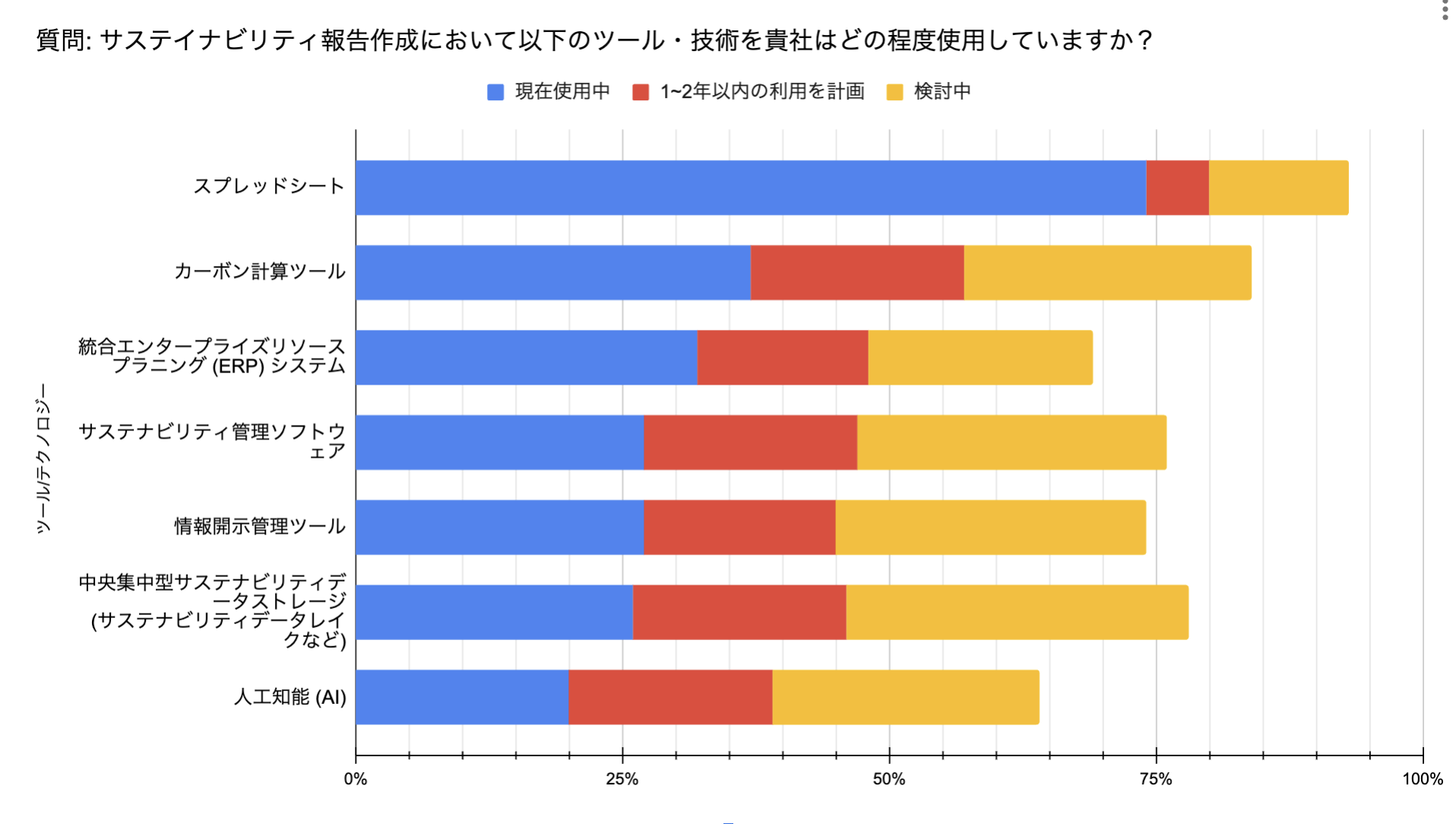

Las dificultades relacionadas con el tratamiento de datos también se ponen de manifiesto en la encuesta sobre estructuras organizativas. Aunque la mayoría de los encuestados tiene previsto implicar al departamento de tecnología, sólo alrededor del 60% lo ha integrado ya en su equipo de elaboración de informes. Invertir y crear un departamento interno de tecnología para el análisis complejo de la sostenibilidad es una opción importante para lograr una presentación de informes continua y eficaz. Hay que tener en cuenta que PwC espera que la integración de los departamentos tecnológicos se acelere en muchas empresas con el paso del tiempo, y que el uso de herramientas de IA también se generalice, según se desprende de la encuesta. En la actualidad, las hojas de cálculo son el medio más utilizado.

Figura 4: Tecnologías y herramientas utilizadas por las empresas(Traducción del autor basada en la encuesta de PwC)

¿Qué medidas deben tomar las empresas japonesas?

Lo que se ha descubierto a través de la encuesta realizada a un grupo de empresas que están acelerando actualmente sus preparativos para la adaptación al CSRD es que la toma de decisiones dirigida por los líderes con una perspectiva a largo plazo será cada vez más importante. En lugar de la gestión tradicional orientada al cumplimiento, se espera una gestión creadora de valor basada en la recopilación activa, el análisis y la consideración de la información sobre sostenibilidad a través de la adopción de la presentación de informes sobre las DRSC.

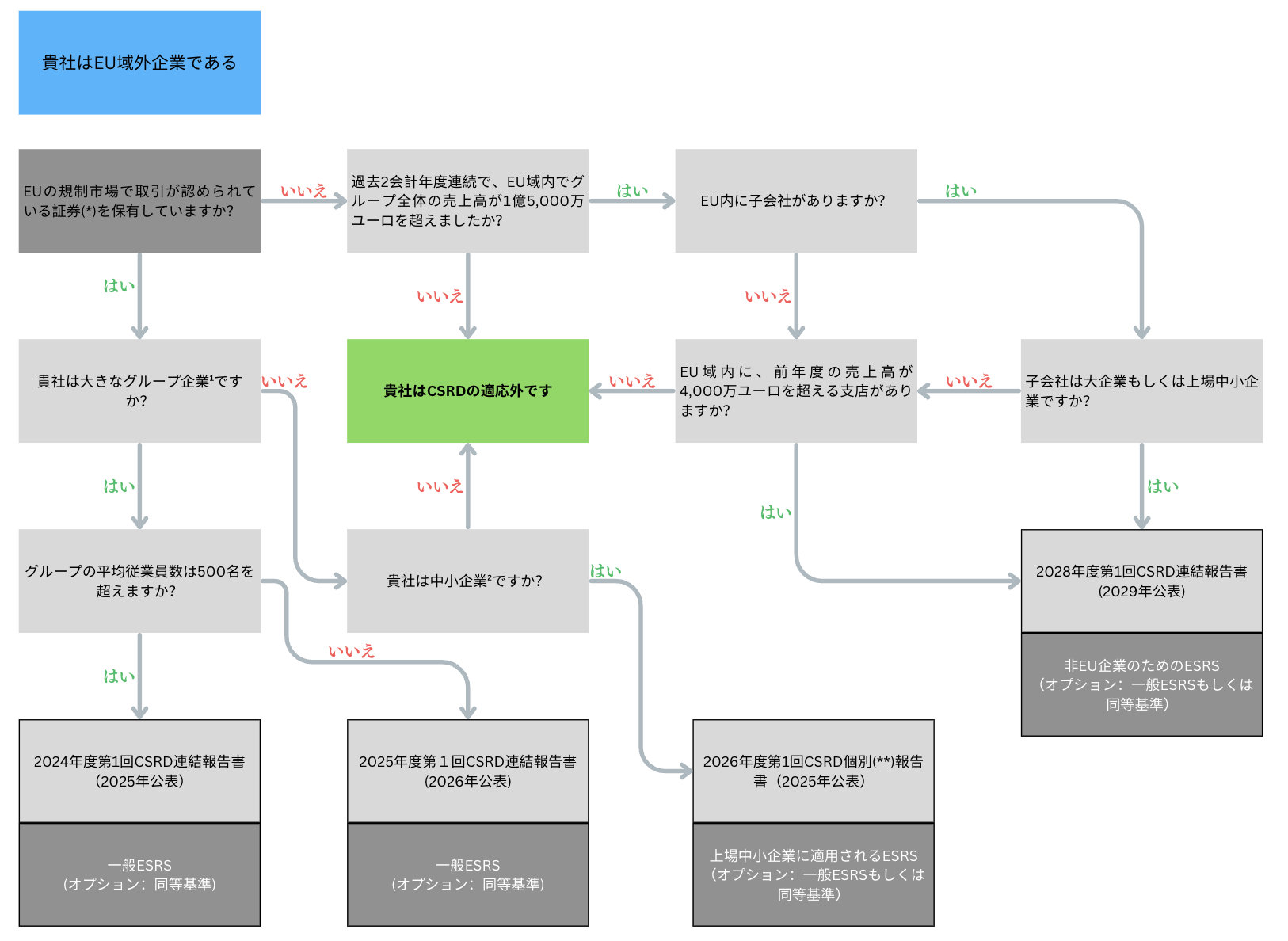

El siguiente diagrama de flujo puede considerarse el principal diagrama de flujo de respuesta que deben adoptar las empresas japonesas.

(*): todas las clases de títulos (por ejemplo, acciones, obligaciones) transferibles en el mercado de capitales. Si sólo se emiten obligaciones, el valor nominal unitario debe ser inferior a 100 000 euros. En caso contrario, responda "no" a esta pregunta.

(**): en este caso, el informe de sostenibilidad se elabora a nivel de la empresa matriz no perteneciente a la UE, excluidas las filiales (es decir, de forma independiente en lugar de consolidada).

¹: 2 de 3: media de al menos 250 empleados, volumen de negocios neto de al menos 40 millones de euros, balance total de al menos 20 millones de euros

²: 2 de 3: 10 < número medio de empleados ≤ 250, 700 000 euros < volumen de negocios ≤ 40 millones de euros, 350 000 euros < total del balance ≤ 20 millones de euros

Figura 5: Diagrama de flujo de las principales respuestas que deben dar las empresas (Traducción del autor de material de mazars).

(https://www.mazars.com/content/download/1151519/58967343/version//file/Mazars%20CSRD[%E2%80%A6]%20for%20non-EU%20groups%20and%20EU%20subsidiaries%202023.pdf )

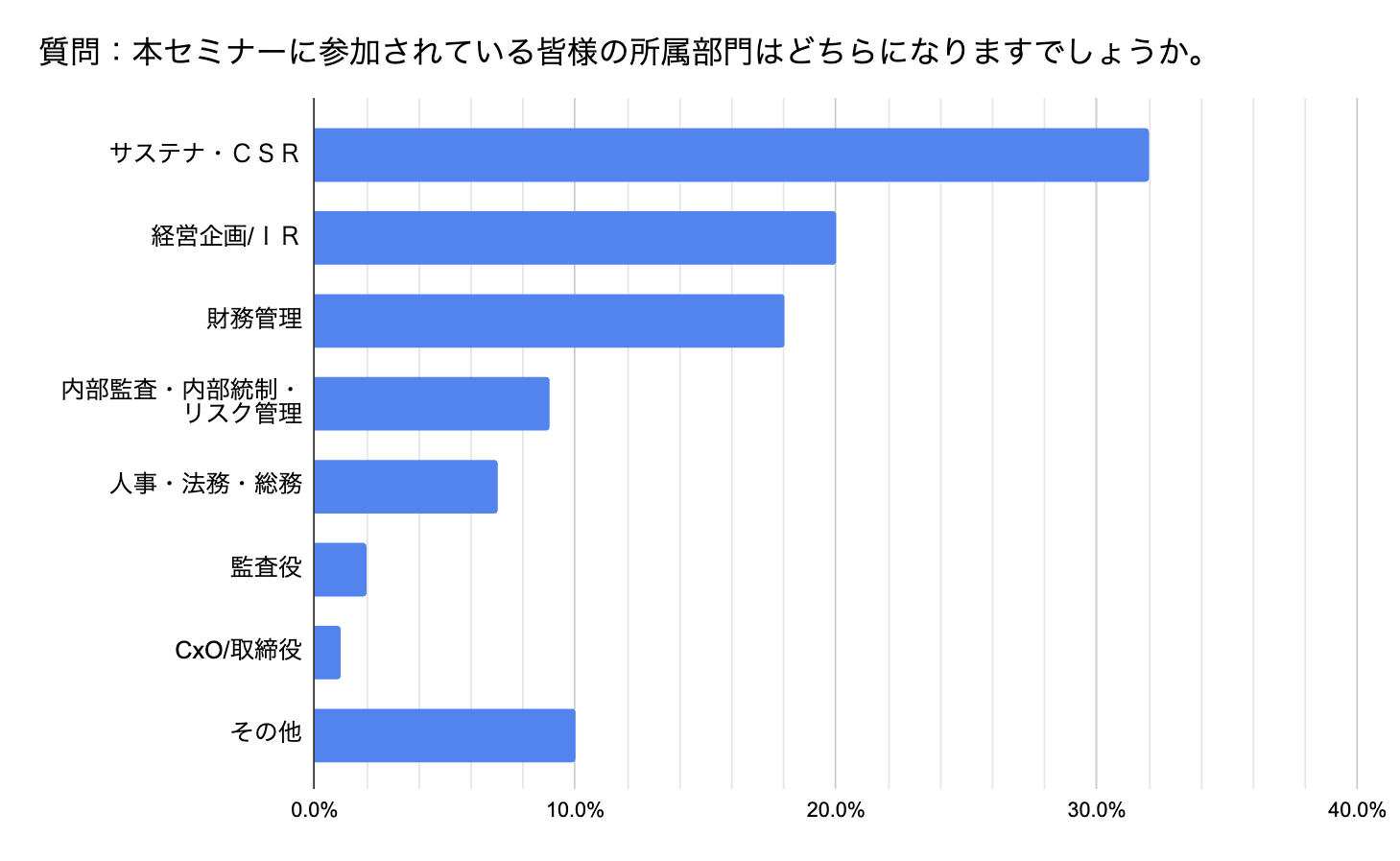

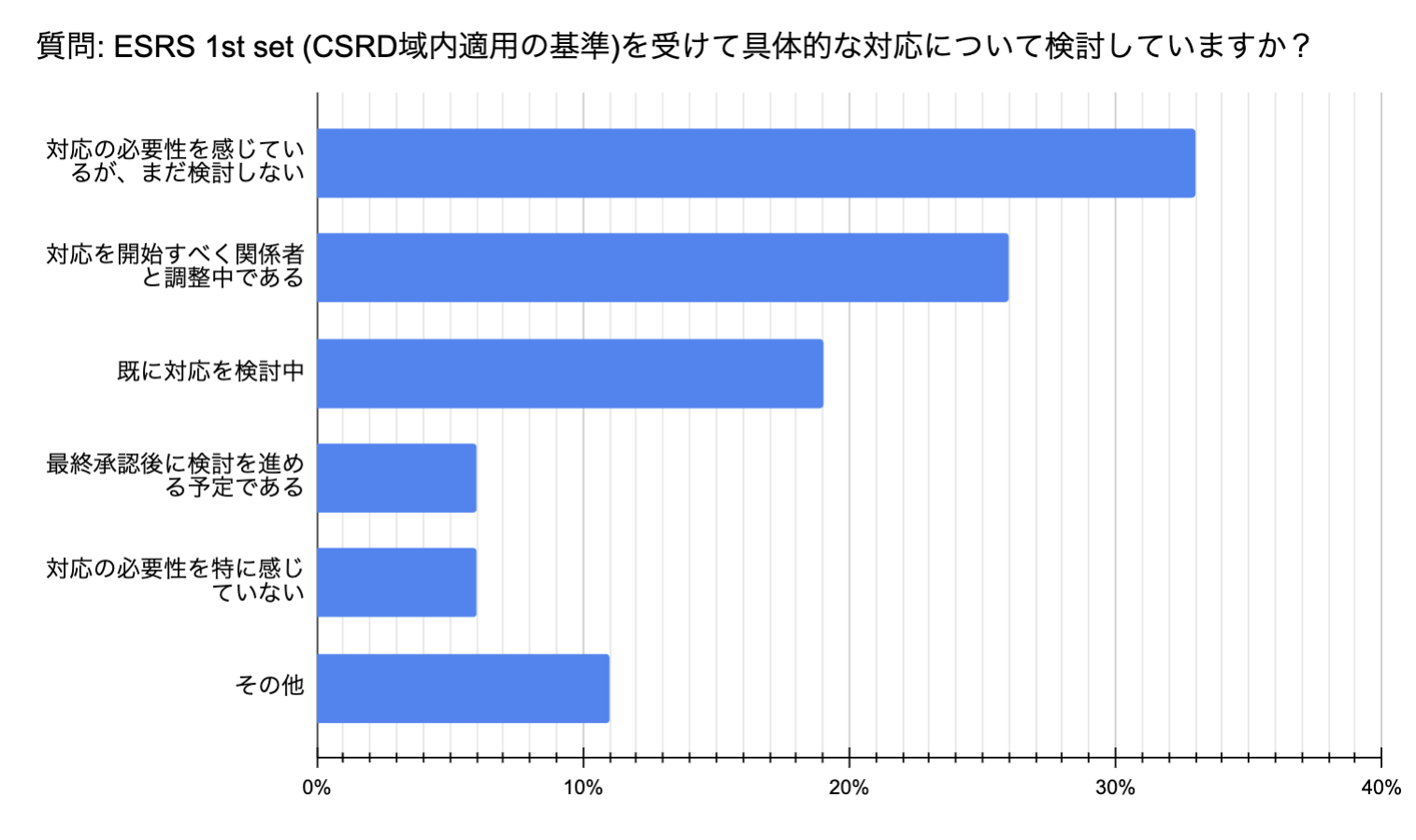

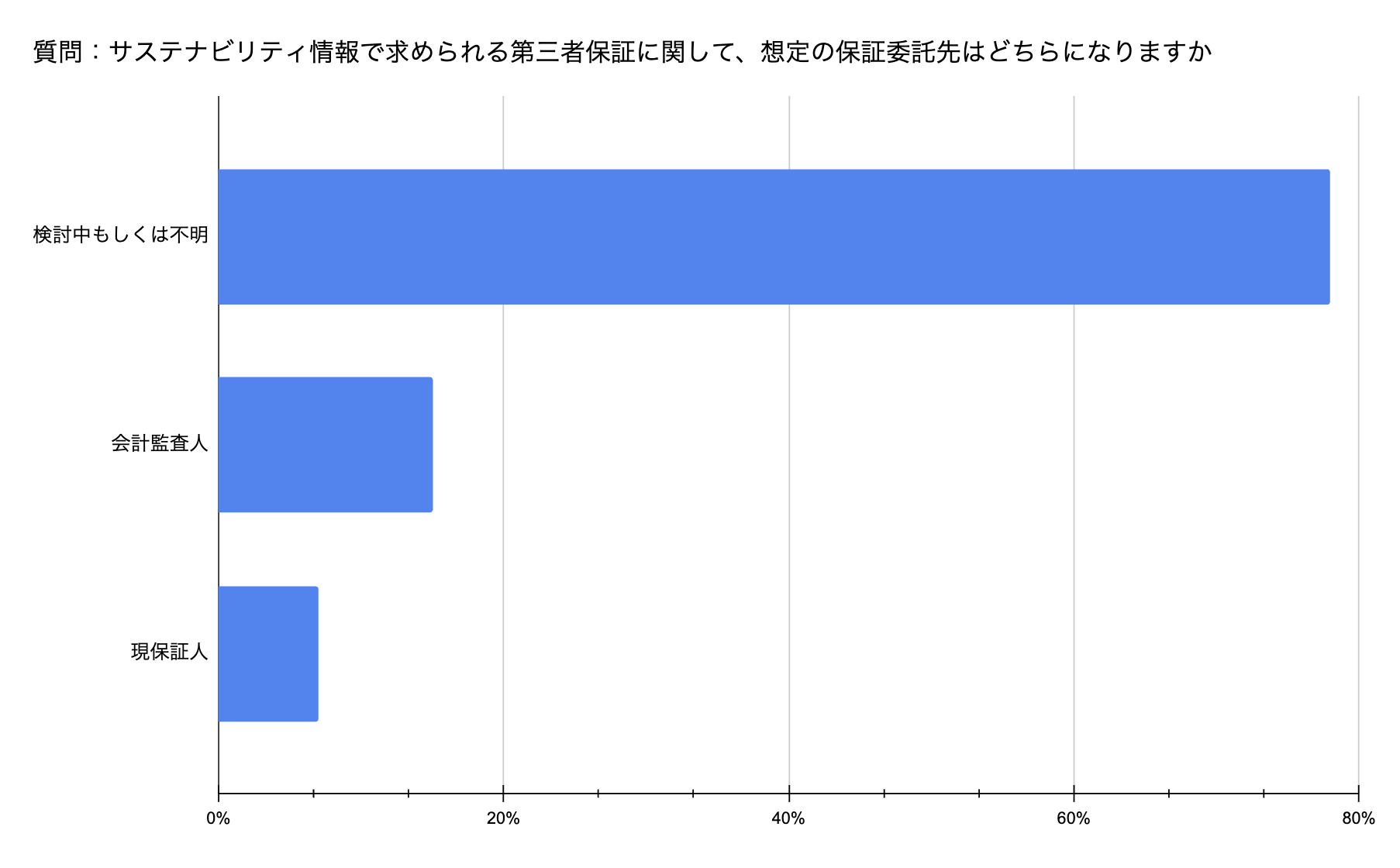

Deloitte Tohmatsu Ltd.Los cuestionarios de los participantes en el seminario CSRD/ESRS (13 de septiembre de 2023) y en el seminario IFRS Sustainability Disclosure Standards (9 de noviembre de 2023), organizados por la Sustainability Disclosure Standards Association of Japan (SSAJ), confirman cómo están respondiendo las empresas japonesas a la actual normativa sobre sostenibilidad (número de respuestas: 1116).

Para empezar, se puede confirmar que la mayoría de las empresas japonesas están dirigidas por un "departamento de RSC Sustaina", seguido de "Planificación Corporativa/IR" y "Gestión Financiera", que se encargan de la coordinación de los informes de sostenibilidad (Figura 6). Además, la mayoría de los encuestados opina que es necesario realizar encuestas de sensibilización para abordar la RSE (Figura 7). También hay que señalar que, como cuestión señalada en la encuesta, algo menos del 80% de los participantes se "planteaba o no estaba seguro" de establecer una garantía de terceros (figura 8), dado que la CSRD exige una garantía de terceros, es necesario coordinar el organismo/persona responsable pertinente dentro de Japón.

Figura 6: Afiliación sectorial de los participantes en el seminario (Elaboración propia con referencia a la encuesta de Deloitte Tohmatsu).

Gráfico 7: Actitudes hacia el cumplimiento del ESRS (Elaboración propia con referencia a la encuesta de Deloitte Tohmatsu).

Figura 8: Situación actual de la verificación por terceros de los informes de sostenibilidad (Elaboración propia con referencia a la encuesta de Deloitte Tohmatsu).

PwC ha identificado las siguientes acciones hacia la RSCD que las empresas deberían llevar a cabo

| Acciones principales. | Detalle. | Ejemplos de aplicación |

| Reconocer los progresos y comprender el alcance | Comprenda el alcance de su empresa y muévase ahora para cumplir con el CSRD y el ESRS. Muchas empresas ya llevan años divulgando información sobre sostenibilidad, basándose en obligaciones reglamentarias y normas voluntarias. | Participación de las partes interesadas y análisis de materialidad y procesos de recopilación de datos. |

| Determinación acelerada de los requisitos del CSRD | Las empresas que no hayan completado una evaluación de requisitos deberían acelerar esta iniciativa. Así podrán comprender plenamente los retos y elaborar un plan concreto. | Interactuar con compañeros y socios del sector para comprender la importancia de la dualidad y otros aspectos de la industria. |

| Creación de procesos y sistemas de datos a largo plazo. | Es necesario invertir en sistemas centrales de información sobre sostenibilidad. Se requiere inversión en datos y sistemas equivalentes a los informes financieros. | Inversiones en sistemas para garantizar la exactitud de los datos, la disponibilidad y los sistemas de auditoría |

| Participación de la alta dirección | Un trío de Directores Financieros, Directores de Sistemas de Información y Directores de Sistemas de Información se responsabilizan de la aplicación de las DRSC y promueven la colaboración interdepartamental. | Los Directores Financieros aportan la gestión de la información, los Directores de Sistemas de Información los sistemas de datos y las Organizaciones de la Sociedad Civil los conocimientos sobre sostenibilidad. |

Cuadro 1: Medidas que deben adoptar las empresas y ejemplos (Traducción del autor basada en la encuesta de PwC)

La clave está en conseguir personal especializado que analice las actividades de la empresa a vista de pájaro y garantice la seguridad de terceros.

Se espera que las empresas japonesas empiecen a elaborar informes a partir de 2028, pero se necesitará mucho tiempo y dinero para crear el terreno propicio para el análisis de datos dentro de sus propias empresas.

En tales casos, la externalización del instituto de análisis a un tercero puede considerarse una opción. En este caso, es importante, como ya se ha mencionado, establecer un sistema de cooperación con un instituto de análisis fiable.

Somos la primera empresa de Japón en desarrollar una herramienta de análisis de la sostenibilidad, y podemos ofrecer un examen detallado de las actividades de una empresa desde la cadena de suministro/cadena de valor hasta la fase de producción del producto. Si tiene alguna pregunta sobre el cumplimiento del CSRD, póngase en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

*Artículos relacionados*.

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Informes de Sostenibilidad justo antes de su entrada en vigor: el impacto en las empresas japonesas.

[Comentario] ESRS (Norma Europea de Información sobre Sostenibilidad).

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.