ÍNDICE

(Resumen)

El objetivo de las Normas Europeas para la Elaboración de Informes de Sostenibilidad (NERS) es mejorar la calidad y exhaustividad de los informes de sostenibilidad de las empresas y fomentar el desarrollo sostenible a través de la transparencia.

El ESRS es parte integrante de las normas delegadas de la Directiva sobre Informes de Sostenibilidad Empresarial (CSRD). Esto significa que si usted es una empresa cubierta por la CSRD, tendrá que adoptar las normas de información establecidas por el ESRS.

En junio de 2023 se publicó una versión revisada del ESRS, que fue adoptada por el Parlamento Europeo y el Consejo Europeo en octubre de 2023. El ESRS publicado actualmente consta de 12 normas que se definen como normas transversales. A grandes rasgos, hay dos "criterios transversales" y diez "criterios temáticos". Éste sirve de norma común que deben cumplir todas las empresas sujetas al RLSC.

De cara al futuro, se establecerán "normas sectoriales (industriales) específicas" y "normas para las PYME" como componentes del ESRS.

El objetivo de este documento es ofrecer una breve descripción de las normas transversales del SESR que se conocen en la actualidad.

Consulte el artículo anterior sobre los comentarios del CSRD para conocer más a fondo el papel del ESRS y el estado de los informes de sostenibilidad en la UE.

Comentario] CSRD: la versión de la UE de la norma sobre informes de sostenibilidad justo antes de su entrada en vigor.

~El impacto en las empresas japonesas~.

https://aiesg.co.jp/topics/report/2301120_csrd/

Índice

(Resumen)

1. el objetivo del SESR

2. ESRS publicados actualmente

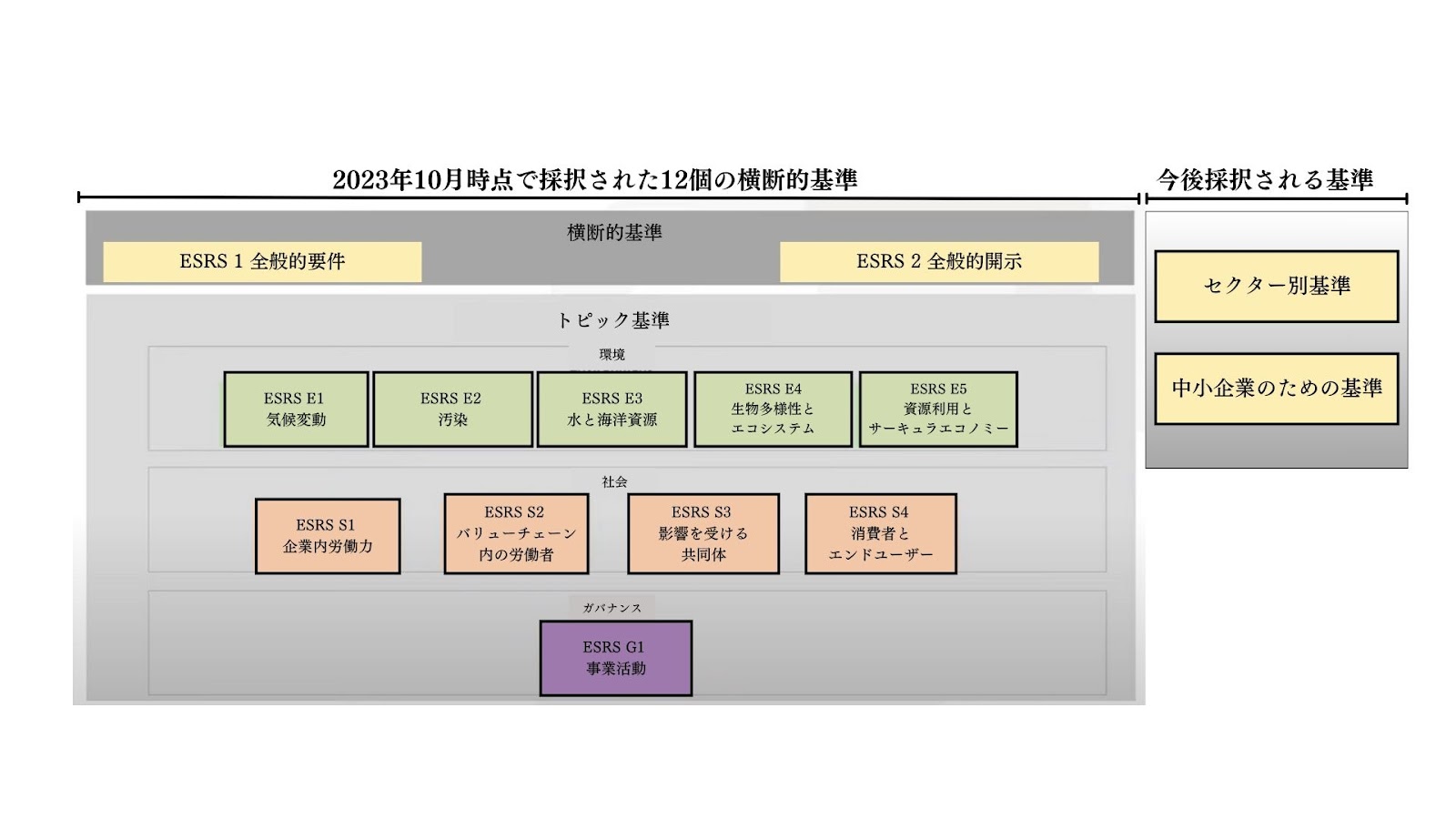

Imagen 1: Diagrama esquemático del ESRS tal y como se publica actualmente.

ESRS1: Requisitos generales

ESRS 2: Información general

Cuadro 1: Materias cubiertas por los temas del ESRS (elaborado por los autores a partir de los borradores del ESRS)

ESRS E1~E5: Aspectos medioambientales

ESRS S1~S4: Aspectos sociales

ESRS G1: Aspectos de gobernanza

3. resumen y perspectivas futuras

Objetivos del ESRS

Uno de los principales objetivos del ESRS es la mejora continua de los resultados y la gestión de la sostenibilidad empresarial mediante la mejora de los informes de sostenibilidad.

El ESRS obliga a las empresas a informar sobre el impacto de su cadena de suministro y el ciclo de vida de sus productos, así como sobre el alcance de su impacto en el consumidor, los aspectos medioambientales y sociales, etc., de acuerdo con unos requisitos clave.

Como declaración de objetivos para la divulgación de información no financiera, la UE ha introducido el concepto de "doble materialidad" en ambas normas CSRD/ESRS. Explicado brevemente, esto significa que la información no financiera debe revelarse a múltiples partes interesadas (incluidas la sociedad y el medio ambiente), con la intención de la UE de dejar claro cómo las propias actividades económicas de una empresa repercuten en el medio ambiente (E), la sociedad (S) y la gobernanza (G).

Debido a la naturaleza del ESRS que se aplica conjuntamente con el CSRD, las empresas que aplican el CSRD no necesitan preparar un informe separado para el ESRS.

ESRS publicado actualmente.

El ESRS se ha publicado en una versión revisada (https://www.efrag.org/lab6?AspxAutoDetectCookieSupport=1 ), se definen 12 criterios transversales. El término "transversal" significa aquí "impuesto a todas las empresas que aplican la RSDC, independientemente del sector" y puede considerarse un requisito previo para el ESRS, que establece con más detalle los principios de la RSDC y las normas que deben cumplirse en la presentación de informes.

Como muestra la Figura 1, las normas transversales actualmente adoptadas constan de dos normas -NIIF 1: Requisitos generales y NIIF 2: Información general- y diez normas temáticas.

Figura 1: Diagrama general del ESRS tal y como se publica actualmente (adaptado del material de presentación de la agencia EFRAG y traducido al japonés por el autor). https://youtu.be/a1pdAO62bH0?si=8ll6e5PhxkR03mF3 )

*ESRS1: Requisitos generales

Establece principios para la elaboración y divulgación de memorias de sostenibilidad en aplicación de la CSRD (sin incluir el contenido específico de las memorias). Obliga a las empresas a realizar una evaluación basada en el principio de doble materialidad. Exige que las evaluaciones de materialidad se realicen en normas individuales, con la excepción de la ESRS2, que se analizará más adelante.

*ESRS2: Información general.

Establece las características generales, incluidas las políticas y los objetivos, que deben notificarse independientemente del resultado de la evaluación de materialidad. También detalla la estructura y el contenido de los criterios temáticos del ESRS, incluidos "Gobernanza", "Estrategia", "Gestión de impactos, riesgos y oportunidades" y "Criterios y objetivos de evaluación". Estos cuatro pilares están en consonancia con los marcos de normas internacionales de sostenibilidad existentes, como la TCFD y el Marco ISSB.

El cuadro 1 resume los elementos especificados como anexos a cada uno de los criterios temáticos. Cada uno se especifica en tres categorías: medioambiental, social y de gobernanza.

Cuadro 1: Materias cubiertas por los temas del ESRS (elaborado por los autores a partir de los borradores del ESRS)

| [Borrador].Tema ESRS. | Asuntos de sostenibilidad cubiertos por los temas del ESRS. | ||

| tema | punto suplementario | información complementaria | |

| ESRS E1. | cambio climático | Adaptación al cambio climático, mitigación del cambio climático y energía | |

| ESRS E2. | contaminación | ∙ Contaminación del aire, contaminación del agua, contaminación del suelo, contaminación de los recursos biológicos y alimentarios, sustancias preocupantes y sustancias extremadamente preocupantes. | |

| ESRS E3. | Recursos hídricos y marinos | Extracción de agua, consumo de agua, uso del agua, vertido de agua en masas de agua y océanos, degradación del hábitat e intensidad de la presión sobre los recursos marinos. | |

| ESRS E4. | Biodiversidad y ecosistemas. | Factores directos que afectan a la pérdida de biodiversidad. | ∙ Cambio climático, cambio de uso del suelo, explotación directa, especies exóticas invasoras, contaminación, otros. |

| Impacto sobre la situación de las especies. | Por ejemplo: - Números de población de las especies - Nivel de riesgo de extinción global de una especie. | ||

| Impactos sobre la extensión y el estado de los ecosistemas. | Ejemplos: - Degradación del suelo, desertificación, cobertura del suelo | ||

| Impacto y dependencia de los servicios ecosistémicos. | |||

| ESRS E5. | economía circular | Entradas de recursos, incluido su uso; salidas de recursos y residuos asociados a productos y servicios. | |

| ESRS S1. | plantilla interna de la empresa | Condiciones de trabajo. | -Empleo estable, jornada laboral, salario digno, diálogo social, libertad de asociación, existencia de comités de representación de los trabajadores, derecho de los trabajadores a la información, consulta y participación, negociación colectiva (incluida la proporción de trabajadores cubiertos por convenios colectivos), conciliación de la vida laboral y familiar, salud y seguridad. |

| Igualdad de trato y oportunidades para todos | -Igualdad de género e igualdad de retribución por un trabajo de igual valor; -Formación y desarrollo de competencias; -Empleo e inclusión de personas con discapacidad; -Medidas contra la violencia y el acoso en el lugar de trabajo; -Diversidad. | ||

| Otros derechos relacionados con el trabajo. | ∙ Trabajo infantil, trabajo forzoso, mejora de las condiciones de vida, privacidad. | ||

| ESRS S2. | Trabajadores de la cadena de valor | Condiciones de trabajo. | -Empleo estable, jornada laboral, salarios dignos, libertad de asociación, incluido el diálogo social y la existencia de comités de empresa, negociación colectiva, conciliación de la vida laboral y familiar, salud y seguridad. |

| Igualdad de trato y oportunidades para todos | Igualdad de género e igualdad de retribución por un trabajo de igual valor; Formación y desarrollo de competencias; Empleo e inclusión de personas con discapacidad; Prevención de la violencia y el acoso en el lugar de trabajo; Diversidad. | ||

| Otros derechos relacionados con el trabajo. | Trabajo infantil, trabajo forzado, vivienda, agua y saneamiento, privacidad. | ||

| ESRS S3. | Comunidades afectadas | Derechos económicos, sociales y culturales de las comunidades locales. | ∙ Adecuación de la vivienda y la alimentación, agua y saneamiento, impactos relacionados con la tierra, impactos relacionados con la seguridad. |

| Derechos civiles y políticos de las comunidades locales. | Impacto sobre la libertad de expresión, la libertad de asociación y los activistas de protección de los derechos humanos | ||

| Derechos específicos para las comunidades indígenas. | ∙ Consentimiento libre, previo e informado, autodeterminación y derechos culturales. | ||

| ESRS S4. | Consumidores y usuarios finales | Repercusiones de la información en los consumidores y usuarios finales. | Privacidad, libertad de expresión y acceso a una información adecuada |

| Seguridad personal de los consumidores y usuarios finales. | ∙ Salud y seguridad, seguridad personal y protección infantil. | ||

| ... inclusión social de los consumidores y usuarios finales. | Eliminación de la discriminación, garantía de acceso a bienes y servicios, responsabilidad de las actividades de comercialización | ||

| ESRS G1. | actividades empresariales | ∙ Gestión de las relaciones con los proveedores, incluida la cultura empresarial, la protección de los denunciantes, el bienestar de los animales, el compromiso político y los grupos de presión, y las prácticas de pago. | |

| Corrupción y soborno. | Prevención y detección/accidentes, incluida la formación |

*ESRS E1~E5: Aspectos medioambientales

Las cinco normas medioambientales incluyen información sobre el cambio climático, la contaminación, los recursos hídricos y marinos, la biodiversidad y los ecosistemas, y el uso de los recursos y la economía circular. También se exige a las empresas que revelen su enfoque de la transición a modelos empresariales sostenibles y sus planes correspondientes. Además, impone la necesidad de informar sobre los esfuerzos de la empresa para apoyar los objetivos medioambientales del Pacto Verde de la UE.

*ESRS S1~S4: Aspectos sociales

Las cuatro normas sociales exigen a las empresas que divulguen sistemáticamente datos sobre sus empleados internos, así como sobre las partes interesadas externas. Una de las normas se centra especialmente en los empleados de la cadena de valor. Además, en las normas individuales también se tratan detalles sobre las comunidades y los consumidores/usuarios finales que se consideran afectados por las operaciones de la empresa. En S2~S4, la atención se centra únicamente en la información cualitativa.

*ESRS G1: Aspectos de gobernanza

Las Normas de Gobernanza detallan las responsabilidades de gobernanza a través de una mejor comprensión del enfoque, las operaciones y los resultados de la entidad. También esbozan los requisitos de información para gestionar impactos, riesgos y oportunidades. Además, exigen la divulgación de las políticas fundamentales y la cultura corporativa de la empresa, e incluyen las medidas anticorrupción, las relaciones con los proveedores y la implicación política en los requisitos de divulgación.

Resumen y perspectivas de futuro

El ESRS tiene como objetivo mejorar la calidad y exhaustividad de los informes de sostenibilidad de las empresas y promover el desarrollo sostenible a través de la transparencia; las empresas que aplican el CSRD están obligadas a adoptar las normas de información establecidas por el ESRS.

En los próximos meses, la Comisión y el Consejo debatirán y prepararán normas sectoriales específicas y normas para las PYME. Los sectores para las normas sectoriales actualmente conocidos son los siguientes.

Petróleo y gas

Carbón, canteras y minería

Transporte por carretera

Agricultura, ganadería lechera y pesca

Vehículos de motor

Producción de energía y servicios públicos.

Comida y bebida.

Ropa y joyería.

Para empezar, tras debatir las disposiciones para el sector del petróleo y el gas, está previsto que la aplicación general de las normas sectoriales comience en 2026.

Dado que las DRSC comenzarán a aplicarse a las PYME a partir de 2026, está previsto que las normas para las PYME se aborden antes de esa fecha. Las normas para las PYME se abordarán antes de esa fecha.

aiESG proporciona apoyo en materia de CSRD, desde los aspectos básicos hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas que lo necesiten en el cumplimiento de la CSRD.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Comentario] CSRD: la versión de la UE de la norma sobre informes de sostenibilidad justo antes de su entrada en vigor.

~El impacto en las empresas japonesas~.

https://aiesg.co.jp/topics/report/2301120_csrd/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

https://aiesg.co.jp/topics/report/230913_tnfdreport/