ÍNDICE

En Japón, la divulgación de información sobre sostenibilidad es obligatoria en los informes anuales y otros documentos a partir del 31 de marzo de 2023.

La Norma SASB, propuesta por el SASB (Consejo de Normas Contables de Sostenibilidad de EE.UU.) como marco internacional (norma de requisitos de divulgación) para la divulgación de información sobre sostenibilidad, es una norma que está ganando reconocimiento internacional, y el número de empresas que la adoptan en todos los países y regiones es cada vez mayor.

La Norma SASB estipula la divulgación de información ASG en cada una de las 11 industrias y 77 sectores empresariales, dirigida principalmente a los inversores. Al garantizar una divulgación justa de empresa a empresa, esto no solo proporciona a los inversores y a los criterios de evaluación material para decidir en qué invertir, sino que también se espera que tenga un efecto significativo en la cobertura de riesgos y la mejora de la marca en la gestión empresarial.

En el pasado, aiESG publicó dos artículos sobre la Norma SASB, uno antes y otro después, en los que se resumían las ventajas de adoptar la Norma SASB y los requisitos detallados de divulgación.

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

Comentario] ¿Qué es la Norma SASB para la Divulgación ESG? (Parte 2) Ventajas para las empresas

Este artículo resume la información más reciente sobre el estado de adopción por parte de las empresas japonesas para aquellos responsables que estén considerando adoptar las Normas SASB en su propia empresa. Además, aiESG es la primera organización de evaluación ESG de Japón que cuenta con la licencia de la norma internacional de sostenibilidad SASB Standards. Además de la información más reciente, este informe también analiza los servicios que ofrecemos como aiESG para la elaboración de informes.

1. estatus internacional de las normas de la SASB

Las Normas de la SASB establecen un conjunto de normas para la divulgación de información no financiera, clasificadas por sectores, con el fin de ofrecer claridad a los inversores. Las Normas de la SASB establecen una serie de normas clasificadas por sectores con el fin de ofrecer claridad a los inversores.

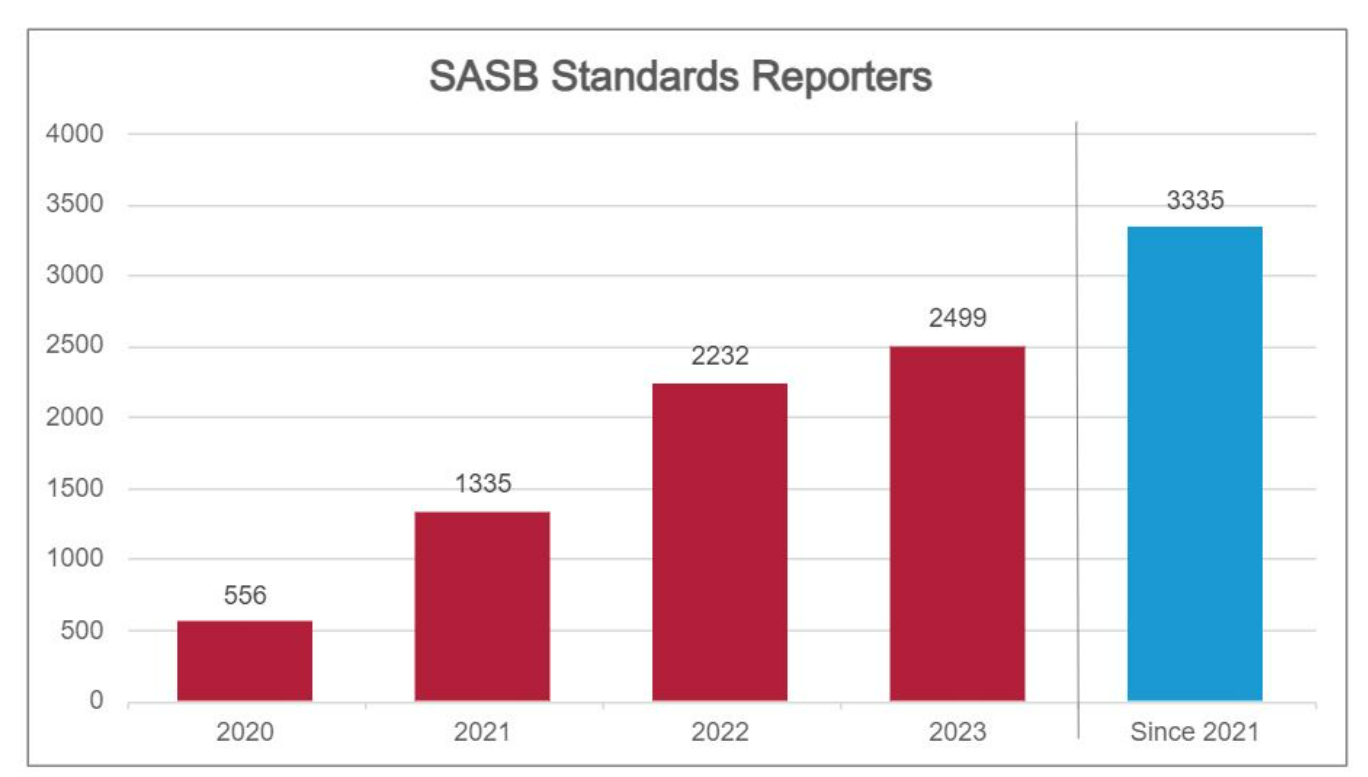

Como se muestra en la Figura 1, desde que se propusieron las Normas SASB, un número cada vez mayor de empresas, tanto nacionales como regionales, han adoptado las Normas SASB en sus informes de información sobre sostenibilidad. Además, 906 de las empresas del índice S&P Global 1200 que proporcionan una exposición efectiva a los mercados mundiales de renta variable han adoptado la Norma SASB en sus informes de sostenibilidad (total acumulado desde 2021).

Figura 1: Número de empresas que elaboran informes de la Norma SASB (gráfico rojo: número de empresas por año; gráfico azul: número acumulado de empresas desde 2021) -. Sitio web de la SASBAdaptado de.

A pesar de que las normas SASB no son jurídicamente vinculantes, una de las razones por las que el número de empresas que las adoptan va en aumento es que la información no financiera divulgada de conformidad con las normas tiene un importante poder informativo sobre los precios (PRI) [1].

La informatividad del precio indica el grado de información y valor que contiene el precio del activo. Esto significa que la información divulgada tiene relevancia financiera para los inversores. Esto significa que la divulgación conforme a las normas de la SASB es ventajosa para los inversores como base para determinar si el precio real de la acción se corresponde con el precio de la acción en función de la información que está a disposición del público.

Además, se ha confirmado que la información sobre los precios funciona muy bien con empresas que tienen un gran número de inversores interesados en la sostenibilidad, por lo que se espera que la norma SASB sea importante en un entorno comercial en el que la concienciación internacional sobre la sostenibilidad es cada vez mayor.

Figura 2: Clasificación sectorial de las empresas que adoptan la norma SASB (número acumulado de empresas de 2020 a 2023):. Sitio web de la SASBVéase también.

Como muestra la figura 2, aunque el número de empresas que adoptan la norma SASB puede ser pequeño o grande, se observa que todos los sectores (que a partir de aquí se clasifican en industrias) cuentan con el apoyo de la norma SASB.

A medida que la SASB se vaya extendiendo, las empresas japonesas considerarán cada vez más la adopción de las normas de la SASB para sus informes de sostenibilidad con el fin de ofrecer información transparente a los inversores.

Como ejemplo práctico, en la siguiente sección se examinan ejemplos de adopción por parte de empresas japonesas.

2. la situación de las empresas nacionales que adoptan la SASB

Cada vez son más las empresas japonesas que adoptan las normas de la SASB para elaborar sus propios informes de sostenibilidad.Sitio web oficialEl número total de empresas que han adoptado la norma de la SASB publicada anteriormente es de 84 desde 2020.

Muchas empresas japonesas se han adaptado a la Norma SASB añadiendo una sección aparte al final de sus informes (por ejemplo, Informe de Sostenibilidad, Informe Integrado, etc.), como una "Tabla de Respuestas al Índice SASB".

Este informe presenta la forma del informe SASB tras seleccionar cinco empresas japonesas que han incluido el cumplimiento de la Norma SASB en sus informes de 2023.

| Nombre de la empresa | sector | industria | formato del informe |

| Asahi Kasei | transformación de recursos | Química | Informe de sostenibilidad |

| Kyushu Electric Power Co. | infraestructura | Compañías eléctricas y grupos electrógenos | Informes integrados |

| Mazda | transporte | Automóviles | Informe sobre indicadores de la SASB. |

| Nissui | Alimentos y bebidas | Alimentos procesadosCarne, aves y lácteos | Informe de sostenibilidad |

| Takeda Pharmaceutical Company Limited | atención sanitaria | Biotecnología y farmacia | Informe sobre indicadores de la SASB. |

Cuadro 1: Empresas que han cumplido la Norma SASB en 2023 (elaborado por los autores)

Las cinco empresas mencionadas anteriormente elaboran sus informes de forma que su información no financiera se ajuste a los requisitos de divulgación especificados por las Normas SASB. Además, como ilustra Nissui, también es posible combinar en un mismo informe importantes negocios de múltiples sectores, lo que confirma que la Norma SASB es una norma de sostenibilidad que permite una presentación flexible y concisa de la información.

Se pueden identificar dos formas de cumplimiento de la norma SASB

1. utilizar los hiperenlaces correspondientes dentro del informe a las páginas donde se describen los requisitos de designación

(Asahi Kasei, Mazda, Nissui)

2. una tabla con los requisitos especificados y sus respuestas en la misma página. (Kyushu Electric Power Company, Takeda Pharmaceuticals)

Ambos formatos han sido capaces de elaborar informes conformes a las normas de la SASB en ambos casos, lo que constituye un indicador importante para la toma de decisiones de los inversores.

Los informes publicados por Asahi Kasei también proporcionan información sobre el proceso de publicación de indicadores, incluyendo anotaciones en los informes sobre los métodos de cálculo de las emisiones de gases de efecto invernadero, tal y como se especifica en la Norma SASB.

Otro aspecto muy loable de los informes de Kyushu Electric Power y Takeda es que aportan razonamientos detallados sobre los indicadores que no deben hacerse públicos; la SASB, por su parte, sugiere que, aunque no hay obligación de abordar todos los requisitos, tendría un impacto positivo en los inversores incluir las razones cuando no sea posible hacerlo.

Por lo tanto, cumplir con la Norma SASB es sinónimo de aclarar la relevancia de los requisitos especificados por parte de la SASB para la divulgación de información no financiera divulgada (mantenida) por la empresa.

Sin embargo, hay muchos ejemplos de cumplimiento limitado de la Norma SASB, como muchas empresas que divulgan información sobre algunos de los requisitos sin intentar cumplirlos todos, como las empresas mencionadas anteriormente.

Esto también es una ventaja porque las Normas SASB no son obligatorias, lo que significa que las empresas pueden encontrar la relevancia de su información pública para las Normas SASB en un proceso paso a paso.

3. servicios de aiESG para el cumplimiento de las normas SASB

La Norma SASB se divide en "indicadores cuantitativos" e "indicadores cualitativos (discusión)", independientemente del sector.

Los indicadores cualitativos se refieren a menudo a estrategias a medio y largo plazo por parte de las empresas, y se espera que puedan abordarse mediante la coordinación con el plan de gestión de la propia empresa.

Por otra parte, se confirma que indicadores como las "emisiones de gases de efecto invernadero en la cadena de suministro" no pueden calcularse utilizando únicamente la información que obra en poder de la empresa, lo que a menudo constituye un obstáculo importante para el cumplimiento de la norma SASB.

Uno de los principales puntos fuertes de aiESG es su capacidad para calcular indicadores cuantitativos con nuestro propio big data, utilizando la información básica sobre transacciones que posee la empresa. Los indicadores que pueden calcularse abarcan tanto aspectos medioambientales como sociales, incluidos no solo los "gases de efecto invernadero", sino también el "tratamiento de aguas residuales" y el "potencial de trabajo forzoso".

Se anima a los representantes de las empresas que estén considerando el cálculo de indicadores cuantitativos a la hora de cumplir la norma SASB a que se pongan en contacto con aiESG.

Consulta:

https://aiesg.co.jp/contact/

(Referencia.)

1: Grewal, J., Hauptmann, C. & Serafeim, G. Material Sustainability Information and Stock Price Informativeness. J Ética Empresarial171, 513-544 (2021). https://doi.org/10.1007/s10551-020-04451-2

*Artículos relacionados*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Comentario] ¿Qué es la Norma SASB para la Divulgación ESG? (Parte 2) Ventajas para las empresas

https://aiesg.co.jp/topics/report/2301115_sasb2/

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

[Capital no financiero: tendencias del capital humano y natural - normativas y directrices nacionales e internacionales sobre divulgación.

https://aiesg.co.jp/topics/report/240329_human-natural-capital/