ÍNDICE

2024年4月23日に、ISSB(International Sustainability Standards Board、国際サステナビリティ基準審査会)は、生物多様性・生態系および生態系サービス(BEES)、そして人的資本を今後2年間の主要テーマに設定することを発表しました。人権に関する検討は先送りとなった形です。

本稿では、本発表の背景と当該2テーマの選定理由、我が国への今後の影響について考察します。

1.検討開始の背景

2023年5月4日に、ISSBは今後2年間のアジェンダの優先度に関する意見募集を公表しました。

アジェンダ協議において取り上げられた3つのテーマの一つである「潜在的な新たなリサーチと基準設定プロジェクトの優先順位、範囲及び構成」において、①生物多様性・生態系および生態系サービス(BEES)、②人的資本、③人権、の3つのテーマと「報告における統合」のプロジェクトを提示し、約4ヶ月間にわたってコメントの募集を行いました。

その結果、①生物多様性y②人的資本の開示に対するニーズが企業の主要な価値の源泉として市場で高まっているとし、当該テーマを採択しました。

IFRS S1においてすでにサステナビリティにおけるリスクと機会に関する重要な情報の開示が求められており、気候変動以外の適切な開示を行う際はSASB基準を含むガイダンスを参照することが求められています。

今回のプロジェクトにより、サステナビリティに関する財務情報開示の限界を評価・定義し、現存するガイダンスを補完する形で独自の基準設定作業に着手することを掲げています。

次項では、生物多様性と人的資本が採択された背景について考察します。

2 .生物多様性・人的資本が採択された背景

◆生物多様性・生態系および生態系サービス

(BEES: Biodiversity, ecosystems and ecosystem services)について

IFRS公開資料によると、BEESの定義は以下のようになっています。

biodiversidad:全ての生物の間の変位性を指し、自然システムの基本的な特徴。

生態系:温帯落葉樹林、熱帯雨林、森林泥炭等のように、植物、動物及び微生物の群衆とこれらを取り巻く非生物的な環境とが相互に作用して一つの機能的な単位を成す動的な複合体。

生態系サービス:経済活動その他の人間の活動において用いられる便益への生態系の寄与。例として、気候調節、原材料や水の供給、受粉、洪水防止などがある。

同資料では、BEESの変化が企業のリスク・機会に大きな影響を与えうることが示されています。BEESは人間のすべての活動を支える一方で、その効果的な維持・保全・回復は人間に依存する両立関係にあります。

自然とそれが生む生態系サービスにより莫大な経済価値が創出される一方で、世界中の大半の生態系が後退しており財務的リスクの緊急性が指摘されています。

このような状況下で関連のリサーチや作業が著しいペースで進展しており、投資家からの情報ニーズが高まっていることから、優先トピックとして挙げられました。

BEESが短期、中期、長期的に企業の財政状態、業績、見込みにどのような影響を与えるかを理解するための、確立され国際的に認められた一連の開示実務、ツール、指標はまだ開発されていません。

さらにトピックやサブトピックの定義や分類がなされておらず、基準設定に向けたコンセンサスの欠如も指摘されています。

BEESに関連するリスクと機会は、様々な地理的場所、ビジネスモデル、経済活動等によって大きく異なることも言及されており、企業間で直面する課題は異なります。

それゆえに、既存のフレームワークに当てはまらない柔軟なフレームワークの設定が新たに求められます。

◆人的資本について

ISSB公開資料によると、人的資本とは、企業の労働力を構成する人々、そして労働者個々のコンピテンシー、能力・経験、及びイノベーションへの意欲を指します。

企業の労働力への投資・管理は、企業が長期的に価値を提供する能力に直接影響を及ぼすことから、人的資本の情報開示を求める投資家の声が広がっています。

投資家の間では特にDEI(多様性、公平性、包摂性)が重視されており、IFRSの一部門であるValue Reporting Foundationはその重要性をホームページにて指摘しています。

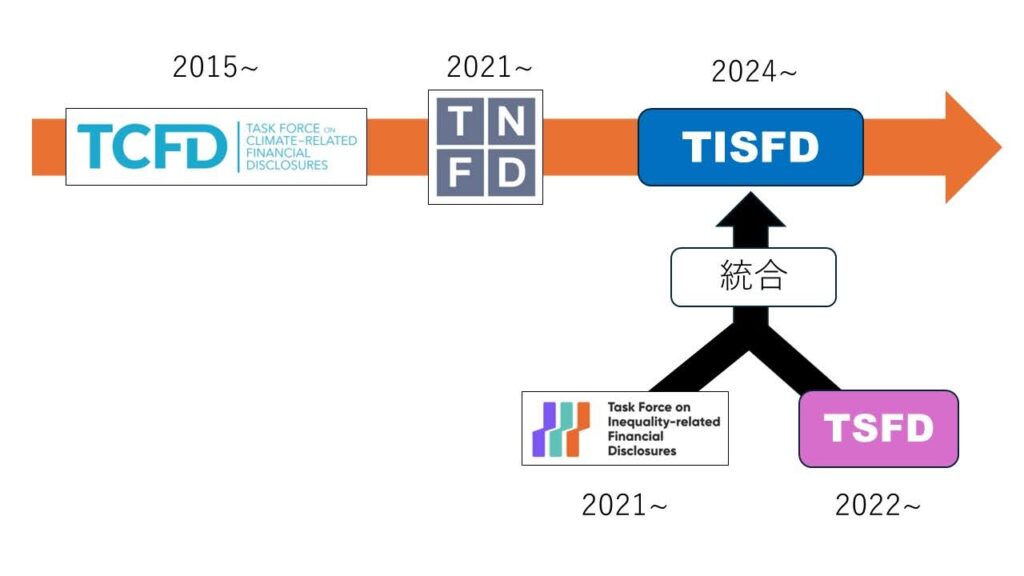

またTCFD、TNFDによってESGの環境面に関する議論の土台が作られ、後に人的資本や人権等の社会面の開示をサポートするTIFDやTSFDが統合してTISFD*が発足しました。このような流れが背景にあり、ESGの中で環境のみならず企業の社会的側面も重要視されるようになってきたことから、企業の人的資本に関する報告も増加傾向にあります。

図1:TISFD発足の流れ(著者作成)

しかし一方で、投資決定にあたっての有用な情報が十分にないという声が投資家から上がっており、例として人的資本と人権との2つのトピックとの違いが不明瞭であることが課題として挙げられます。

ISSBは今後2年間のプロジェクトによって、両トピックの境界と関連性のより明確な判断基準を設定するとともに、人的資本のフレームワークを新たに開発し関連情報の理解度を高めるためのリサーチを行うことを目指しています。

BEES、人的資本ともに多様な課題とそれに伴うサブトピックがあり、以下のようにTNFDを初めとした様々なスタンダードと関連性をもちます。

表1:生物多様性と人的資本の検討においてISSBが活用している・参照を推奨するスタンダード

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)the Capitals Coalition:資本アプローチを推進する組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Marco de la CDSB:企業の主要な報告書において、環境及び気候に関する情報を投資家に対して開示する際の基準

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)the EU Business and Biodiversity Platform:EUにおける事業と生物多様性の関連を議論するフォーラムを提供する組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)the European Commission’s Align Project (Aligning accounting approaches for nature):生物多様性の測定と評価のための原則と基準を企業や金融機関に提供するためのプロジェクト

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)EFRAG:欧州委員会に対し財務や持続可能性に関する報告を行う組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Normas GRI:組織が経済、環境、社会に与えるインパクトに関しての情報をマルチ ステークホルダーに対して公開する際の基準

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)ILO:働く権利を促進し、ディーセントな雇用の機会を奨励し、社会的保護を高め、労働関連の問題に関する対話を強化する、国連の一組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Integrated Reporting Framework:企業の統合報告の促進を目指す組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)PBAF:生物多様性の影響と依存の評価に関する財務組織向けのガイダンスを提供する組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Norma SASB:企業が持続可能性に関するリスクや機会の情報を投資家に対して公開する際の基準

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)the Science Based Targets Network:パリ協定で求められる温室効果ガス排出削減目標に基づいて企業や行政が機能するグローバル経済の実現を目標とする組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)TNFD:年次の財務報告において、財務に影響のある自然関連情報を開示する際の基準

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)the United Nations Declaration on the Rights of Indigenous Peoples:先住民の生存、尊厳、ウェルビーイングを保障することを目指す組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)the US Securities and Exchange Commission:投資家と証券市場における公平性を守り企業や投資プロ フェッショナルの情報共有を通じて投資家の意思決定をサポートする組織

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)WEF:官民両セクターの協力を通じて世界情勢の改善に取り組む機関

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)the World Benchmarking Alliance:企業の意欲向上のためビジネスインパクトの測定方法の変革を目指す組織

En este sitio web encontrará informes explicativos sobre algunos de estos criterios.

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)[Comentario] Situación actual de las normas SASB y empresas japonesas que las han adoptado.

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Comentario] ¿Qué es la Norma SASB para la Divulgación ESG? (Parte 2) Ventajas para las empresas

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

*TISFDの解説記事:[Comentario] TISFD: Task Force on Inequality and Social-related Financial Disclosure.

◆人権について

コメント募集の結果、人権*に関する検討は今回採択されませんでした。

しかしTISFDの発足も影響し、人的資本と同様に人権関連の情報開示に対する要求は投資家の間で高まっています。

ISSBの調査によると、投資家は企業のバリューチェーンにおける労働者の権利とコミュニティの権利への関心が高いことがわかっています。

前者には健康と安全、強制労働等が、後者には先住民の権利や土地や水への影響等が含まれます。

人権に対する価値観は国や地域によって大きく異なり、バリュー・チェーンにおいてもビジネスモデルや部門によって展開される議論が異なります。

したがって、人権関連の新たなフレームワークの開発を始めとした様々なリサーチを実践することで、人的資本と人権のプロジェクトの間の境界と関連性をより明確にし、市場における人権に関するリスクや機会についての理解を成熟させる必要があるでしょう。

3.我が国への影響

ISSB基準と整合性をもつSSBJ基準の有価証券報告書への適用は、早ければ2027年3月から時価総額3兆円以上の企業に対し義務化される予定です。

SSBJ基準はISSB基準と整合性をもつことが前提とされており、ISSBのアジェンダ協議に合わせてSSBJでも新たな基準を策定し有価証券報告書における開示に反映されてゆく可能性が高いとみられます。

aiESGが先日公開したレポート*では、日本の有価証券報告書において2023年に人的資本情報開示の義務化が始まって以降、環境面のみならず社会面に関する企業開示要求が高まっていることが述べられています。

ISSBの今後2年間の作業スケジュールは今年6月に公表される予定であり、日本国内市場で情報開示に向けた動きがさらに加速することが考えられます。

*aiESGレポート:[La importancia del capital social y humano en los informes financieros.

4. conclusión.

本稿では、ISSBが今後2年間で生物多様性と人的資本の検討を開始した背景と今後の展望を考察しました。

ISSBは関連する既存のフレームワーク(SASB基準やCDSBガイダンス、GRIスタンダード等)との関連性も強調しており、TNFDとの関連性も考慮しています。

ISSBが当該プロジェクトを通じて新たな基準設定を行うことで、生物多様性・人的資本に対する投資家や企業の理解が深まり、より明確な目標設定と開示作業を行うことが可能になります。

aiESGはBEESのみならず、人的資本、そして将来を見据え人権に関する情報開示も重視しており、当社が提供する独自のツールを活用することでより質の高い情報開示を行うことが可能になります。

aiESG proporciona apoyo sobre normas y marcos relacionados con ESG, desde el contenido básico hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas con el cumplimiento de ESG.

Consulta:

https://aiesg.co.jp/contact/

Referencias.

[1]https://www.ifrs.org/news-and-events/news/2024/04/issb-commence-research-projects-risks-opportunities-nature-human-capital/

[2]https://tnfd.global/tnfd-welcomes-the-issbs-decision-to-commence-work-on-nature-related-issues/

[3]https://www.ifrs.org/content/dam/ifrs/project/issb-consultation-on-agenda-priorities/issb-rfi-2023-1.pdf

[4]https://sasb.ifrs.org/standards/process/projects/human-capital-diversity-equity-inclusion/

[5]https://sasb.ifrs.org/standards/process/projects/human-capital-diversity-equity-inclusion/

*Página relacionada*.

Lista de informes : Reglamentos/normas

[Comentario] ISSB - Global Baseline for Sustainability Disclosure.

[Comentario] Deliberaciones del SSBJ (Consejo de Normas de Sostenibilidad) - Normas de divulgación de alcance 3 en Japón.

[Capital no financiero: tendencias del capital humano y natural - normativas y directrices nacionales e internacionales sobre divulgación.

Comentario] La importancia de los aspectos sociales en la divulgación de información no financiera.