ÍNDICE

企業に対して持続可能な社会の実現に向けた取り組みが求められる中で、企業への投融資を通じて種々の社会問題を解決しようとする「サステナブルファイナンス」の考え方・取り組みが広まりつつあります。新しい金融システムのあり方に対して行政はどのように動き、企業はどのような対応を求められるのでしょうか。

本稿では、2024年7月に金融庁から公表された「サステナブルファイナンス有識者会議 第四次報告書」からサステナブルファイナンスに関する最新動向をご紹介します。

Índice

サステナブルファイナンスとは

第四次報告書の要点について解説

市場制度の整備

関係者のサステナブルファイナンスへの関心の向上の重要性

トランジション・ファイナンスの推進

脱炭素に係る取組みと多様化するサステナビリティ課題

第三次報告書からの大きな変化

企業に求められる対応

サステナブルファイナンスとは

そもそもサステナブルファイナンスは具体的にどのようなことを指すのでしょうか。金融庁は「持続可能な社会を実現するための金融」であると説明しています。*1

また、ISOのサステナブルファイナンスにかかわる専門委員会(ISO/TC 322)では、「環境、社会、統治の慣行を含む持続可能性の考慮事項を、経済活動の資金供給・調達に統合する」と定義づけています。*2

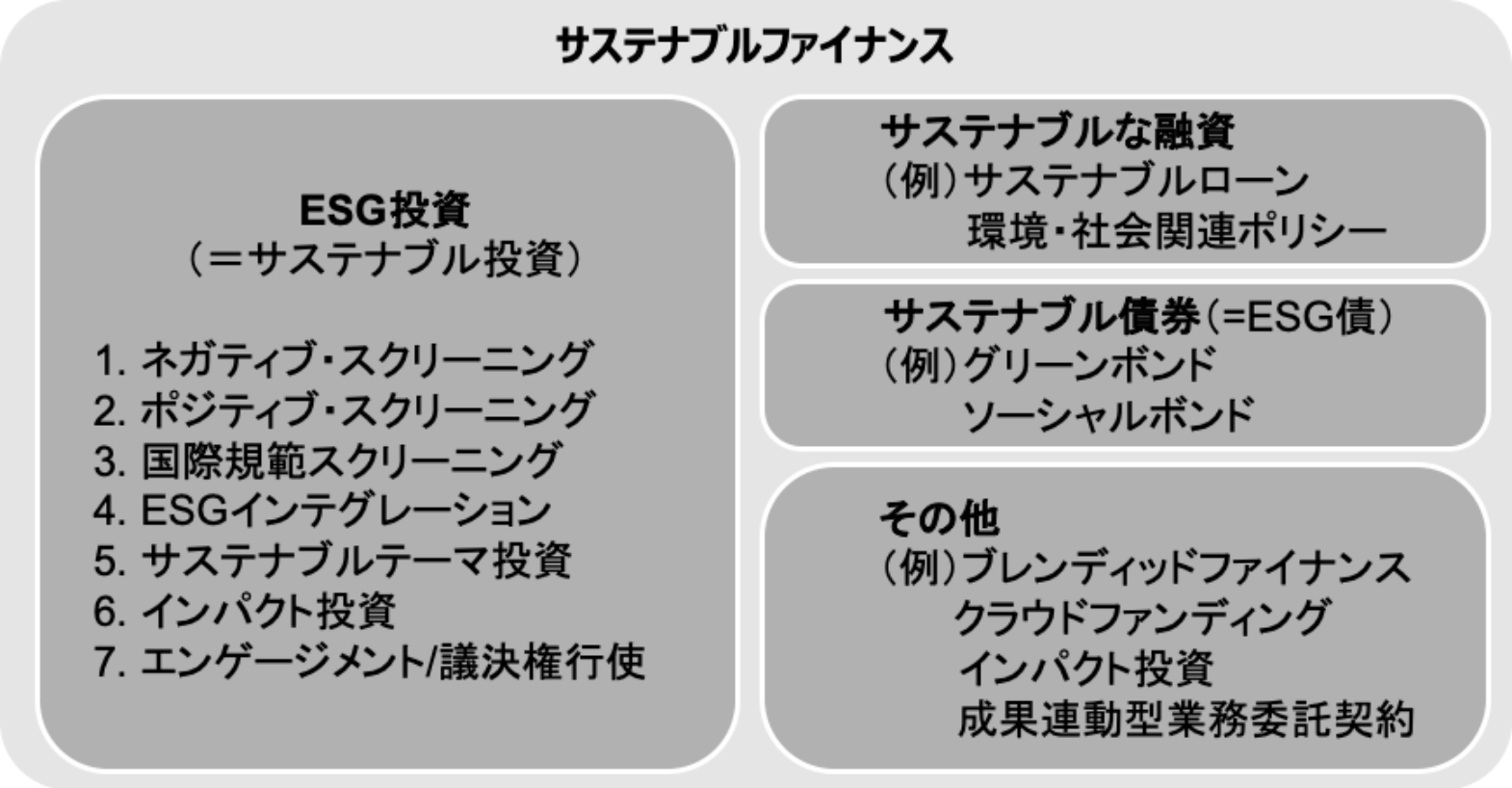

つまり、環境問題や社会課題を解決するために金融の手法を用いてアプローチすることをまとめてサステナブルファイナンスと呼びます。ESG投資やサステナブルローンはサステナブルファイナンスの具体的な取り組みの一つと言えます。

図1 東京都政策企画局「サステナブルファイナンスとは(上)」より引用 *3

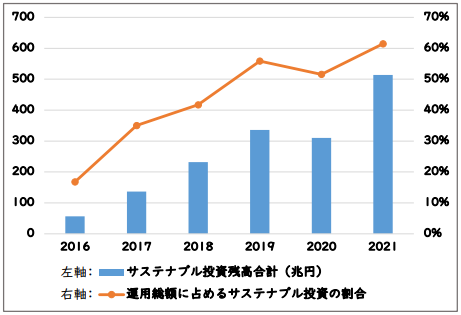

近年持続可能な社会への転換が重要視されるにつれて、サステナブルファイナンスの存在感が急激に高まっています。例えば国内機関投資家の運用総額に占めるサステナブル投資の割合はここ数年で40%以上増えており、(図2)企業の成長資金を確保し、日本経済を成長させるためにはサステナブルファイナンスを活用することが不可欠になりつつあります。

図2 財務省主計局給与共済課「ESG投資について」より引用*4

世界合計が約30兆ドルともいわれる*5 サステナブル投資資金を日本に呼び込み、サステナブルファイナンスを拡大することで日本企業・経済の成長を促進させるため、2020年12月以降、金融庁においてサステナブルファイナンス有識者会議が開催されています。

より詳しくサステナブルファイナンスについて知りたい場合はこちらからご覧ください。

[Comentario] Finanzas sostenibles - Respuesta sostenible en la industria financiera.

第四次報告書の要点について解説

2024年7月9日にサステナブルファイナンス有識者会議の最新の報告書である第四次報告書が公表されました。報告書原文は以下のリンクからご覧いただくことができます。

金融庁:サステナブルファイナンス有識者会議第四次報告書

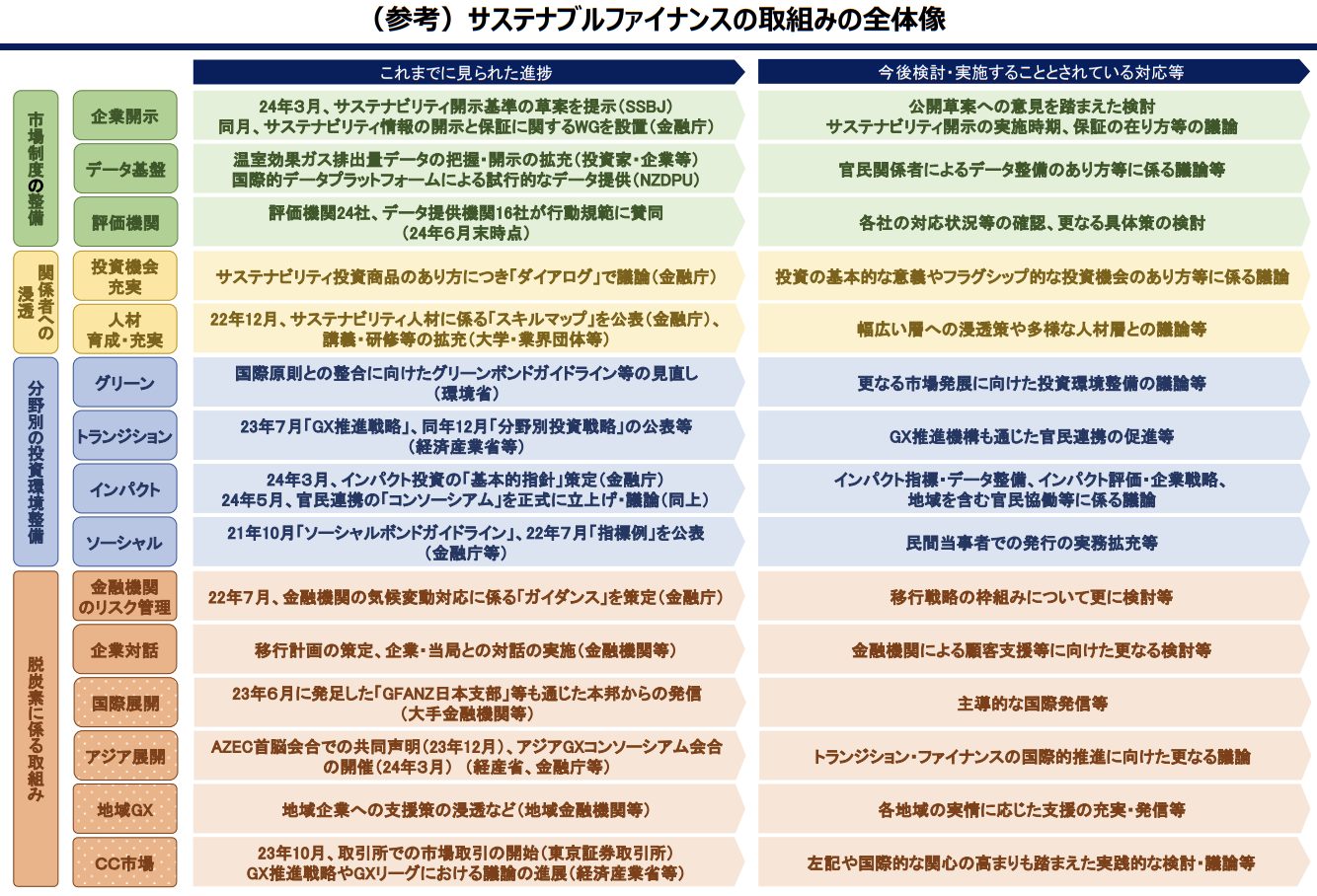

第四次報告書で取り上げられているサステナブルファイナンスの取り組みと課題の中で特に重要な点を、「市場制度の整備」「関係者への推進」「分野別の投資環境整備」「脱炭素に係る取り組み」の四つの分野ごとに解説します。

図3 サステナブルファイナンス有識者会議 第四次報告書より引用 *6

⑴ 市場制度の整備

サステナブルファイナンスの規模を拡大するためには、投資家等が各投資商品を比較・判断するための正確なデータを入手できる環境を整備する必要があります。第四次報告書では、「企業が自主的にサステナビリティ情報を開示すること」「各企業等のサステナビリティ情報を集約・提供するデータ基盤を整備すること」「ESG評価機関が適切に機能発揮すること」の三項目が重要であるとの見方が示されました。

例えば2024年3月にサステナビリティ基準委員会(SSBJ)が企業の情報開示基準の草案を公開するなど、企業開示をより充実させようとする動きが見られます。また、金融庁はEDINETなどの一般人がコンピューター上で有価証券報告書の開示内容を閲覧できるシステムを提供しています。*7 *8

一方、企業の持続可能な社会への取り組みを評価するための非財務情報は定量的でないものが多く、標準化・高品質化が難しいと指摘しています。すでにESG評価機関に対する行動規範を定めるなどの取り組みが行われていますが、サステナビリティ情報の実用性・信頼性を担保するためにさらなる具体策を検討していくことが重要だとしています。*9

⑵ 関係者のサステナブルファイナンスへの関心の向上の重要性

投資家がサステナブルファイナンスに対して関心・知識を持ち、積極的にサステナブル投資を行うようになれば企業・経済全体は長期的・安定的に成長するでしょう。従って投資家の興味を引くような幅広い投資機会の拡充をするべきだという方針が示されました。

アセットオーナーなどの機関投資家に対しては「アセットオーナー・プリンシプル(案)」を発表するなどしてサステナビリティに配慮した資産運用・投資を行うように働きかけています。*10 また個人投資家に対しても、ESG投資信託に関する監督指針を発表するなど個人がサステナブル投資を行いやすくなるような制度作成を行っています。*11

しかし第四次報告書内で「サステナブルファイナンスの取組みや施策は進展している一方、基本的な意義に係る理解については、必ずしも広く浸透していない面がある」と指摘されています。特に個人投資家にとってはサステナブル投資の意義や効果が捉えづらく、社会課題の解決につながっていることの実感が得にくいという課題があります。投資家のサステナブルファイナンスへの関心をより高めるために、サステナブル投資の基本的意義・効果を具体的に実感できる投資機会・情報提供を行うことが大切であるとしています。具体的には地域での環境改善に資するプロジェクトに投資する債権など、資金使途が明確で投資効果を想像・実感しやすい商品が関心を引きやすいと指摘しています。

また、サステナビリティ人材が不足しているために、サステナブル投資に関する超領域的・統括的な知見が経営層も含めた各層に十分に浸透していないという課題点も示されました。サステナビリティ人材を育成するために、サステナビリティ人材のニーズやキャリア構築の具体像を広く発信すること、多様な人材・ステークホルダーと開かれた形で議論してサステナブルファイナンスに関心を抱く人材を増やすことを検討しています。

⑶ トランジション・ファイナンスの推進

図3の「分野別の投資環境整備」に記載されている4つの投資のうち、第四次報告書内で特に重点的に取り上げられた「トランジション・ファイナンス」について、今までの取り組みと今後の見通しをご紹介します。

トランジション・ファイナンスとは「脱炭素社会の実現に向けて長期的な戦略に則り、着実なGHG削減の取組を行う企業に対し、その取組を支援することを目的とした新しいファイナンス手法」のことを指します。*12 また、GXとは「グリーン・トランスフォーメーション」の略語であり、化石エネルギーの使用を抑え、クリーンエネルギー中心の社会へ経済・産業構造を転換することを指します。例えば企業がGXに向けた取り組みを行う場合、その企業はトランジション・ファイナンスの対象となり円滑な資金調達が可能になります。

より詳しくGXについて知りたい場合はこちらからご覧ください。

【解説】日本のGX戦略の概説~グリーントランスフォーメーションの加速に向けて~

近年日本ではGX投資の推進に代表される、トランジション・ファイナンスに関する動きが非常に活発になっており、2021年にトランジション・ファイナンスの基本方針が、2023年にはフォローアップガイダンスが策定され、2024年2月には世界初の国が発行するトランジション・ボンドである「クライメート・トランジション利付国債」を発行するなど、日本政府が顕著に力を入れている分野となっています。*13 *14 *15 第四次報告書ではクライメート・トランジション利付国債を「国内外のトランジション・ファイナンスの一層の拡大に資する呼び水となることを目指すもの」と位置づけており、トランジション・ファイナンスの取り組みは今後より一層拡大するものと考えられます。

⑷ 脱炭素に係る取組みと多様化するサステナビリティ課題

トランジションファイナンスに関連する脱炭素の取り組みとして、第四次報告書では「金融機関におけるリスク管理・顧客支援」「国際的・地域的な脱炭素・GXの推進」「カーボン・クレジット市場」について取り上げています。

金融庁は2022年7月に「金融機関における気候変動への対応についての基本的な考え方」を公表しています。*16 また、「顧客企業の事業に係るリスクと機会を特定し、リスク削減と機会促進を図ることで(中略)経済社会の成長・持続可能性向上に貢献していくことが重要」(第四次報告書20p)とも述べており、金融機関が顧客の気候変動に対するリスクの管理を支援すべきだという姿勢を打ち出しています。

国際的な脱炭素・GXの展開・浸透については、「アジアGXコンソーシアム」の開催や「AZEC首脳会合」などの実績を示し、引き続き推進・発信していくとしています。一方、事業者としての温室効果ガス排出量の2割を占める中小企業*17 のGXは重要な課題であるものの、様々な経営課題に直面している中小企業がGXに取り組むのは必ずしも容易ではないとの考えを示しています。中小企業のGXに向けた取り組みを支援するために、脱炭素の取り組みが企業にとってのリスク削減のみならず、経営改善や事業機会の創造につながることを伝えていくことが重要となると説明しています。

カーボンクレジットについても、2026年度にGXリーグの排出量取引制度を本格的に稼働させる予定である*18 ことを例に挙げ、今後更に取引が拡大・多様化されるだろうという想定を示したうえで、カーボンクレジットに関する取引の透明性・健全性を確保するために調査・議論を推し進める方針を示しました。

一方で、生物多様性の保護やサプライチェーンでの労働に伴う人権問題など、現代の環境問題・社会問題は多様化しつつあり、自然資本の保全が気候変動の改善にもつながるように種々のサステナビリティ課題が相互に影響を与えあうため、サステナビリティ課題を解決するためには脱炭素・GXに限らず幅広い視野で種々の環境問題・社会問題を包括的に考慮しなければならないと第四次報告書は指摘します。(第四次報告書5p:中核的論点(3)より)

第三次報告書からの大きな変化

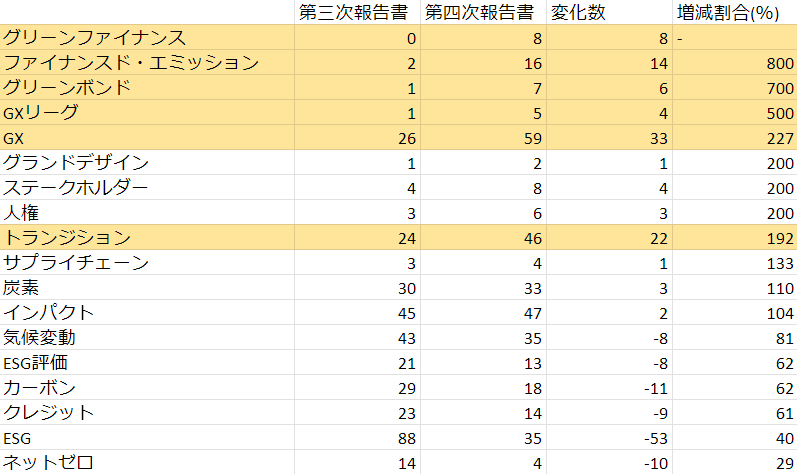

2023年6月に第三次報告書が公開されてから第四次報告書が発表されるまでの一年間で、サステナブルファインスを取り巻く状況、そして金融庁・行政のサステナブルファイナンスに対する考え方・取り組みはどのように変化したのでしょうか。第三次報告書と第四次報告書のワードクラウドとワードカウントを比較しながら、第三次報告書からの変化について解説します。

図4 第三次報告書のワードクラウド(筆者作成)

図5 第四次報告書のワードクラウド(筆者作成)

表1 特徴的な単語の出現数を比較した表(筆者作成)

図4・図5のワードクラウドをみると、第四次報告書では第三次報告書に比べて「トランジション」「トランジション利付国債」などトランジション・ファイナンスに関連する語句が目立っていることがわかります。表1は第三次、第四次報告書の出現単語で特徴的なものを抽出しています。「ファイナンスド・エミッション」「GXリーグ」などの単語が第四次報告書において出現数が増加しています。代わりに第四次報告書では第三次と比べて気候変動、ESGなどの単語出現数は減少しており、より具体的に企業への支援を強化する動きがみられます。

また、「グリーンファイナンス」「グリーンボンド」といった言葉も第四次報告書から頻繁に見られるようになりました。グリーンファイナンスとは「地球温暖化対策や再生可能エネルギー等の環境分野への取組みに特化した資金を調達するための債券や借入*19」であり、グリーンボンドはそのうちの債権を指します。

第四次報告書では「グリーン性を持つ金融商品については、国際原則の更新が随時行われてきており、国内で継続的に議論を行い、(中略)時宜を得た形で本邦の枠組みに反映していくことは重要である」と指摘しています。実際に2017年に策定された「グリーンボンドガイドライン*20」についてもこれまで2回の改訂が行われており、グリーンファイナンスに関連する制度や規則はこれからも変化すると考えられます。

企業に求められる対応

行政の積極的な取り組みにより、今後の投融資はサステナブルファイナンスの影響がより一層大きくなることが予想されます。企業は円滑な資金援助を受けるためにどのような対応が求められるのでしょうか。

・脱炭素社会に向けた取り組みを推進・公表する

トランジション・ファイナンスを推進する動きは近年とても活発になっており、今後はGXなど脱炭素社会のための取り組みを積極的に行う企業が投資家や金融機関から高く評価されると考えられます。

・サステナビリティ情報の開示充実

持続可能な社会への取り組みを数値化して公表することで、サステナブルファイナンスに関心を持つ投資家が投融資しやすくなります。トランジションファイナンスを利用して資金調達する際に、ESG評価機関などからの第三者評価を受けるための費用を補助するための補助金制度も2024年6月から始まっており*21、多くの企業がサステナビリティ情報を開示し、情報の充実が進んでいくと考えられます。

aiESGでは製造品のサプライチェーンに関するESG分析サービスを提供しております。企業開示について関心・疑問点などございましたら、ぜひお気軽にご相談くださいませ。

Consulta:https://aiesg.co.jp/contact/

Referencias.

*1 https://www.fsa.go.jp/policy/sustainable-finance/index.html

*2 https://webdesk.jsa.or.jp/common/W10K0500/index/dev/isotc_322/

*3 https://2021.tsfw.tokyo/what_is_sustainable_01

*4 https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_kkr/proceedings/material/kyosai20221125-3-2.pdf

*5 https://www.gsi-alliance.org/members-resources/gsir2022/

*6 https://www.fsa.go.jp/singi/sustainable_finance/siryou/20240709/01.pdf

*7 https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2024/2024-0329.html

*8 https://www.fsa.go.jp/search/20231211.html

*9 https://www.fsa.go.jp/topics/news/r4/singi/20221215/20221215.html

*10 https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/asset_dai4/siryou1.pdf

*11 https://www.fsa.go.jp/common/law/guide/kinyushohin/

*12 https://www.meti.go.jp/policy/energy_environment/global_warming/transition_finance.html

*13 https://www.fsa.go.jp/topics/news/r2/singi/20210507_2/03.pdf

*14 https://www.fsa.go.jp/topics/news/r4/singi/20230616.html

*15 https://www.mof.go.jp/jgbs/topics/JapanClimateTransitionBonds/index.html

*16 https://www.teitanso.or.jp/cif3/

*17 https://www.env.go.jp/content/000123580.pdf

*18 https://www.env.go.jp/earth/ondanka/page_01417.html

*19 https://www.resonabank.co.jp/hojin/service/kigyoseicho/sien/sei_c0410.html

*20 https://greenfinanceportal.env.go.jp/bond/guideline/guideline.html

*21 https://www.teitanso.or.jp/cif3/

[Noticia relacionada.

Lista de informes : Reglamentos/normas

【解説】サステナブルファイナンス 〜金融業界における持続可能対応について〜

【解説】日本のGX戦略の概説~グリーントランスフォーメーションの加速に向けて~

[Estado actual y retos de la inversión sostenible.

【解説】SFDR:EU サステナブルファイナンス開示規則とは?~金融商品のESG関連情報開示義務~

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.