の立ち上げとロードマップ-~People-in-Scopeより~-min-1-1024x683.png)

ÍNDICE

1. Introducción.

Para reflejar la creciente importancia de los aspectos sociales en las evaluaciones de las ESG, ha surgido el Grupo de Trabajo sobre Desigualdad y Divulgación de Información Financiera de Carácter Social ("TISFD"). Se trata de.

TISFD es una iniciativa global para desarrollar recomendaciones para que las empresas y los inversores identifiquen, evalúen e informen sobre la desigualdad y los riesgos, oportunidades e impactos relacionados con lo social.

El artículo del informe de aiESG también presenta el TISFD.

[Comentario] TISFD: Task Force on Inequality and Social-related Financial Disclosure.

[Comentario] Futura línea de actuación del Grupo de Trabajo sobre Desigualdad e Información Financiera de Carácter Social (TISFD).

Cientos de millones de personas en todo el mundo no pueden satisfacer sus necesidades básicas (por ejemplo, nutrición, condiciones de trabajo confortables, derechos de los indígenas). Las desigualdades en ingresos y salud están aumentando en muchos países, y la situación dista mucho de ser igualitaria en lo que respecta al género.

Los TISFD pretenden reforzar la información financiera sobre estas desigualdades y cuestiones sociales, ayudando a empresas e inversores a identificar, evaluar y gestionar los riesgos e impactos financieros.

Aunque el TISFD se puso en marcha oficialmente el 23 de septiembre de 2024, aún se encuentra en fase de debate entre las partes interesadas pertinentes y sigue desarrollándose como grupo operativo. Por lo tanto, como fase preparatoria para su creación, el TISFD consultará a las partes interesadas, incluidas las empresas y las instituciones financieras, y elaborará un futuro plan de trabajo y otros...Material de acceso público ("Personas en el ámbito de aplicación").La información se publicó como.

Este artículo ofrece una explicación de los documentos públicos. Sobre todo, presenta una visión general del trabajo futuro de TISFD y explica la terminología.

2. la necesidad de los TISFD.

¿Por qué son necesarios los TISFD?

En todo el mundo existen problemas de desigualdad social, como las disparidades en los ingresos, la propiedad y el género, el trabajo infantil y las violaciones de los derechos de los pueblos indígenas, que plantean importantes riesgos a nivel de sistema para los agentes del mercado. Por otro lado, el sector privado, incluidas las empresas y las instituciones financieras, que colaboran para hacer frente a la desigualdad y mejorar los resultados para las personas, así como para abordar el cambio climático y la pérdida de naturaleza, también presentan importantes oportunidades para los agentes económicos y de mercado.

Sin embargo, falta claridad sobre cómo afecta a las personas el comportamiento del sector privado, cómo contribuye a la desigualdad, cómo plantea riesgos para las empresas y las finanzas, y cómo puede abordarse para abrir nuevas oportunidades.

Para avanzar en la gestión y notificación eficaces de estas cuestiones, las empresas e instituciones financieras necesitan

- Desigualdad e impactos, dependencias, riesgos y oportunidades relacionados con lo social (Impacto, Dependencia, Riesgo, Oportunidad:IDROsobre la práctica y el rendimiento de las iniciativas para,Datos e información útiles para la toma de decisiones

- Evitar sobrecargar a las empresas con diversos enfoques de los retos sociales y relacionados con la desigualdad,Expectativas sobre un conjunto de informes coherente y razonable

- Significado en relación con IDROConjunto de métricas e indicadores.En los objetivos.Orientación adecuadaumbrales y asignaciones.aplicabilidady también sobre la mejor manera de utilizar e interpretar determinados datos.carácter distintivo

Son necesarias para abordar eficazmente la desigualdad y los problemas sociales. Sin embargo, las empresas y las instituciones financieras aún no las han adquirido, o ni siquiera han reconocido su necesidad en primer lugar. El marco TISFD ayuda a las empresas e instituciones financieras a reconocer y adquirir esta necesidad y a determinar sus propias directrices sobre aspectos sociales.

3. ¿cuáles son los impactos, dependencias, riesgos y oportunidades relacionados con la desigualdad y lo social?

Como se ha mencionado en la sección anterior, ¿qué se entiende exactamente por desigualdad y por IDRO (impactos, dependencias, riesgos y oportunidades) relacionados con lo social, que se utilizan a menudo en los debates sobre cuestiones relacionadas con lo social de ESG?

El siguiente diagrama representa una imagen conceptual de cómo la desigualdad y los IDROs relacionados con lo social interactúan con las acciones de las autoridades públicas, las empresas y las instituciones financieras, y cómo la sociedad se ve afectada por ellas.

の概念的表現-.jpg)

R: Las empresas y las instituciones financieras tienen repercusiones positivas/negativas, intencionadas/no intencionadas, directas/indirectas sobregentea (por ejemplo, empleados, trabajadores de la cadena de valor, comunidades y consumidores). Por ejemplo, los empleados de las empresas se ven afectados de distintas formas a través de los sueldos y las asignaciones salariales, las compensaciones y subvenciones, el entorno laboral, etc.

B: Además, las empresas e instituciones financieras, a través de sus pagos de impuestos y actividades competitivasinstitución públicay ... yeconomíaEl impacto en la

C: Por otra parte, las empresas y las instituciones financieras dependen de las habilidades, capacidades, salud y confianza de los trabajadores, las comunidades y otros, así como de la salud y estabilidad de la economía y la sociedad, para sostener las operaciones y el crecimiento del negocio.dependenciaLos siguientes son algunos de los factores más importantes que han contribuido a ello. Estas dependencias van en contra de las empresas y las instituciones financieras,riesgoyoportunidadA continuación se enumeran los motivos más frecuentes.

D: En otras palabras, mientras que las empresas y las instituciones financieras tienen diversos impactos en los sectores, las empresas y las instituciones financieras tienen dependencias de los sectores e interrelaciones que las exponen a riesgos y oportunidades.

¿Cuál es el impacto sobre las empresas y las instituciones financieras?Fomenta la acumulación de desigualdades en la sociedadLos altos niveles de desigualdad también pueden provocarRiesgos del sistemaEsto dará lugar a lo siguiente.

*Riesgos a nivel de entidad: riesgos que surgen para entidades individuales.

Riesgos a nivel del sistema: repercusiones en todo el sistema que vincula a las empresas e instituciones financieras con la sociedad y la economía, como se muestra en la figura 2.

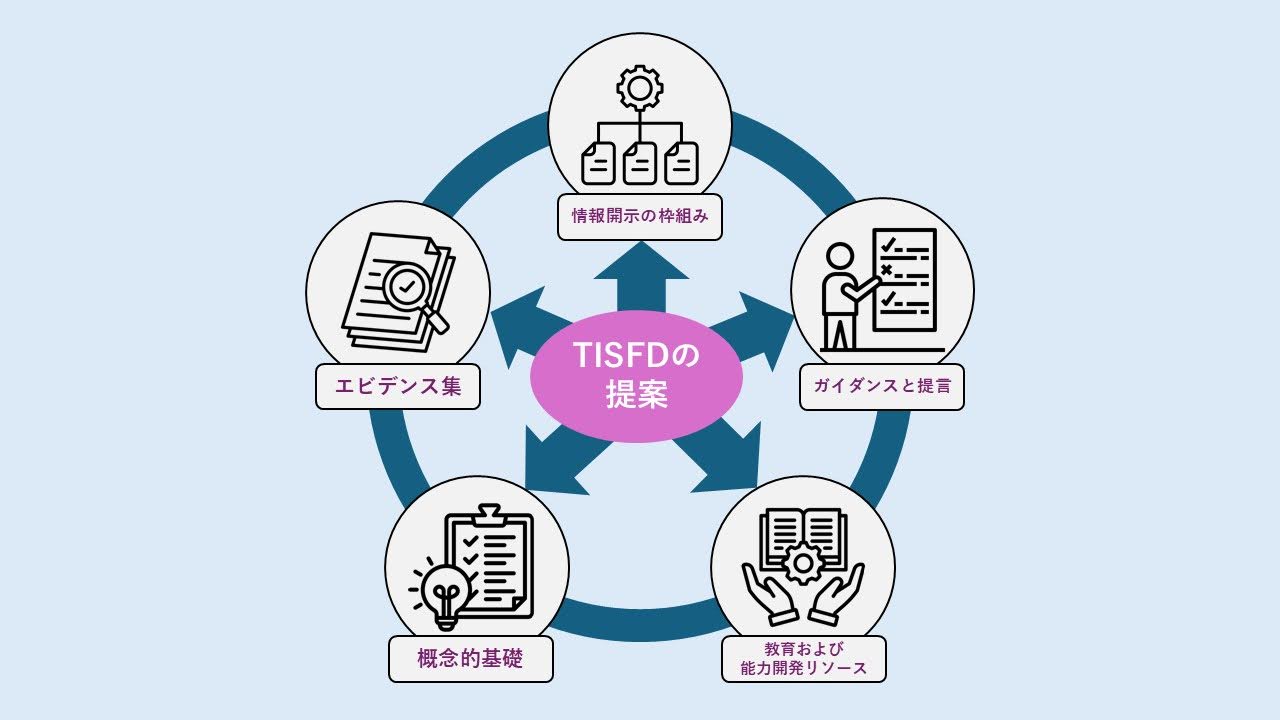

4. resultados propuestos.

El TISFD también identifica los siguientes documentos que se publicarán y los proyectos que se llevarán a cabo como Entregables Propuestos.

- Marco global de divulgación.

Recomendaciones para la divulgación de información empresarial y financiera sobre desigualdades, impactos sociales, dependencias, riesgos y oportunidades El marco de la TISFD se ajusta a la estructura de cuatro pilares de los marcos de divulgación de información de la TCFD y la TNFD utilizados en la Norma de Divulgación de Información sobre Sostenibilidad de las Normas Internacionales de Información Financiera (NIIF) (Gobernanza, Estrategia gestión de riesgos, indicadores y objetivos). Por otra parte, el contenido del marco se adaptará a las especificidades relativas a las personas IDRO (Impactos, Dependencias, Riesgos y Oportunidades). - Orientaciones y recomendaciones

Se refiere a la aplicación de un marco de divulgación para empresas e instituciones financieras. Ayuda a identificar, evaluar e informar eficazmente sobre la desigualdad y los IDROs relacionados con lo social. - Recursos educativos y de capacitación

Ayuda a contribuir, comprender y utilizar el marco de divulgación y las recomendaciones de los TISFD. Puede ser utilizado por una amplia gama de destinatarios (por ejemplo, responsables políticos, sindicatos, organizaciones de la sociedad civil), así como por empresas e instituciones financieras. - Fundamentos conceptuales

Contiene descripciones generales, definiciones y terminología de los tipos de "derechos humanos", "capital humano y social" y "bienestar" utilizados habitualmente en cuestiones relacionadas con la desigualdad y lo social. Su objetivo es promover la comprensión de la desigualdad y las cuestiones sociales. - Recogida de pruebas

Documenta la investigación sobre los riesgos financieros sociales para empresas e instituciones financieras y los riesgos de desigualdad a nivel de sistema. Incluye pruebas sobre la relación entre los impactos organizativos y sus efectos acumulativos, la exacerbación de la desigualdad y los impactos financieros a nivel de sistema sobre las empresas, los inversores, los mercados y la estabilidad financiera.

5. sobre el enfoque y el alcance de las cuestiones sociales

El siguiente diagrama visualiza las múltiples facetas del bienestar de las personas y sus desigualdades e ilustra el modo en que los TISFD abordan la desigualdad y los retos sociales relacionados con las empresas y las instituciones financieras.

A:El bienestar de las personas es polifacéticoy abarcan muchos aspectos, como la salud y la seguridad, los ingresos, las conexiones sociales, los conocimientos y las aptitudes.

B: Sin embargo, las disparidades en el bienestar de las personas dentro de los grupos o entre ellos, es decir, "desigualdadexiste.

C: En su bienestar, el nivel más bajo que no debe estar más abajo es "derechos humanos". Los derechos humanos, tal y como se establecen en el derecho internacional, son el derecho de todos los seres humanos a vivir sus vidas de acuerdo con su dignidad fundamental en igualdad de condiciones.

D:Capital humano y capital socialrefleja la acumulación de capacidades y relaciones de las personas que pueden crear valor y beneficios para la sociedad a largo plazo.

E: Todos los logros relacionados con la desigualdad social y los derechos humanos se reflejan en el capital humano y social, que está directamente relacionado con el valor que puede generar la sociedad.

De ahí la necesidad de que la sociedad en su conjunto aborde estas cuestiones.

Sin embargo, debido a la amplia gama de problemas sociales y desigualdades sociales, el TISFD prioriza las cuestiones basándose en los siguientes criterios

- Pertinencia para una amplia gama de organizaciones informantes

- Importancia de los impactos, dependencias, riesgos y oportunidades relevantes.

- Relevancia de la gestión eficaz de los IDRO a nivel de entidad por parte de empresas e instituciones financieras.

- Relevancia de la gestión de riesgos y oportunidades a nivel de sistema.

El TISFD también ha declarado que desarrollará recomendaciones de divulgación que aborden la materialidad financiera y la materialidad del impacto. Este enfoque también se conoce como "doble materialidad" y se utiliza en otros marcos de información ESG, como el TNFD.

*materialidad financiera: enfoque que se refiere a la información solicitada por inversores e instituciones financieras, incluidos los riesgos y oportunidades que se espera afecten a las perspectivas de la entidad a corto, medio y largo plazo.

*materialidad del impacto: enfoque relativo a la información relevante para los inversores y otras partes interesadas que evalúa el impacto material real o potencial de una institución a corto, medio y largo plazo.

Teniendo en cuenta lo anterior, y con el fin de no perpetuar las desigualdades, el TISFD afirma que es esencial implicar a un amplio abanico de actores en su construcción, deliberaciones y decisiones. Esto incluye a los grandes inversores y empresas, la sociedad civil, las organizaciones laborales, las comunidades locales y los individuos que pertenecen a ellas, así como las pequeñas empresas.

El TISFD también explora la importancia de la desigualdad como riesgo a nivel de sistema. Para ello, examina las pruebas de la contribución de las organizaciones a la desigualdad y el consiguiente impacto financiero de la desigualdad a nivel del sistema en la estabilidad económica, financiera y de los mercados y, en última instancia, en las carteras de empresas e inversores.

6. principios de diseño.

El siguiente diagrama muestra los seis principios de diseño que se siguen en los resultados de los TISFD.

El resultado de los TISFD se basa en los siguientes principios de diseño

- Comercializable.:

Productores y usuarios de información, en particular empresas, instituciones financieras, responsables políticos, sociedad civil, organizaciones sindicales y otros.Producir recomendaciones que sean directamente útiles y valiosas para los agentes. - De acuerdo con el Código de Conducta Empresarial:

Principios Rectores de las Naciones Unidas sobre las Empresas y los Derechos Humanos, Declaración Tripartita de Principios sobre las Empresas Multinacionales y la Política Social de la Organización Internacional del Trabajo (OIT), Directrices de la OCDE para Empresas Multinacionales sobre la Conducta Empresarial Responsable, etc.Formular recomendaciones acordes con las normas internacionales. - Integración con las normas de información:

Utilizar y aprovechar las normas y marcos de información existentesy abordar las lagunas y deficiencias según sea necesario, contribuyendo a la armonización de la situación de los informes. - Apoyo e información:

Organismos normativos existentes, como IFRS, GRI y EFRAG, así como organismos nacionales y regionales interesados en exigir información relacionada con la sostenibilidad.Actuar como socio del conocimientoy facilitar la integración de las recomendaciones del Grupo Operativo en futuras normas y reglamentos. - Conectar a las personas con el planeta:

Reflejar las profundas interconexiones entre la desigualdad y las cuestiones sociales, así como entre la lucha contra el cambio climático y las pérdidas naturales. Facilitar los esfuerzos de las empresas y las instituciones financieras, basándose en las recomendaciones de la TNFD y la TCFD,Plena integración del marco tierra-humano y su interoperabilidadObjetivo. - Relevancia para el mundo:

Países desarrollados, emergentes y en desarrollo por igual,Las recomendaciones son globalmente pertinentes, justas, valiosas, accesibles y viablesAsegúrese de que.

7. futuro plan de trabajo de los TISFD.

El TISFD describe sus objetivos para los próximos años en tres fases: a corto, medio y largo plazo.

Se publicó la siguiente hoja de ruta, que comienza con el establecimiento de un marco público en septiembre de 2024.

◆objetivo a corto plazo(de la creación de un marco público)1-2 años)

Permite a las empresas y organizaciones financieras

- Reconocer la desigualdad y los problemas sociales como fuentes de riesgo a nivel de entidad y de sistema, así como de oportunidades relacionadas con la mejora de los resultados de las personas.

- sobre IDRO (impactos, dependencias, riesgos y oportunidades) sociales y relacionados con la desigualdad.Mejora de la identificación, evaluación e informaciónHazlo.

- Respetar los derechos humanos, mejorar los resultados de las personas y reducir las desigualdades, reduciendo así los riesgos financieros y materializando las oportunidades financieras,Afrontar la situacióna.

◆Objetivo a medio plazo(en...)2-3 años)

El TISFD colabora con los responsables políticos y normativos.

- Recomendaciones voluntarias y obligatorias de los TISFDIncorporación a las normas y la legislación。

- sobre los IDRO sociales y relacionados con la desigualdad.Fomento de la armonización mundial de la informaciónHazlo.

- Transjurisdiccional en todo el mundo.Empresas e instituciones financierasdebido aFacilitar la adopción de las recomendaciones del TISFDHazlo.

◆objetivo a largo plazo(en...)5-10 años):.

El objetivo de las actividades de TISFD es que las empresas e instituciones financieras adopten sus recomendaciones en materia de divulgación.

- a información que permita a las organizaciones de la sociedad civil colaborar con el sector privado en cuestiones sociales y de desigualdad.Proporciona acceso ay proporcionar así mecanismos adicionales de rendición de cuentas para que las empresas y las instituciones financieras mejoren los resultados de las personas y mitiguen los riesgos financieros asociados.

- Evaluadores comparativos, agencias de calificación y proveedores de datos sobre evaluaciones comparativas, calificaciones y repositorios de datos sociales y relacionados con la desigualdad.Mayor precisión y validezEsto les permite.

- Que los gobiernos, los supervisores financieros y las autoridades macroprudenciales utilicen la divulgación y la información y los datos resultantes para lograr una sociedad, unos mercados y un sistema financiero más inclusivos y equitativos.Desarrollar políticas y estrategias eficacesDate cuenta.

- En última instancia, reducir los riesgos a nivel sistémico relacionados con la desigualdad y otros problemas sociales, y aprovechar las grandes oportunidades que ofrece la construcción de una economía y una sociedad más justas y fuertes,Empresas e instituciones financieras actúan al unísono。

También describe planes de trabajo específicos.

El proyecto de plan de trabajo consta de seis fases: (1) lanzamiento; (2) capacitación de las partes interesadas; (3) definición y perfeccionamiento; (4) desarrollo y prueba del marco; (5) publicación; y (6) aplicación y promoción.

El TISFD recaba opiniones antes del lanzamiento oficial del grupo de trabajo (los resultados sonesta manera (dirección cerca del altavoz o hacia el altavoz)(De).

Una vez establecido formalmente el grupo de trabajo TISFD en septiembre de 2024, en los tres primeros meses posteriores a su creación se formará un comité directivo, participará una secretaría, se creará una alianza para apoyar la misión de TISFD e informar de sus actividades, y se crearán varios grupos de trabajo.

Al mismo tiempo, fomenta la capacitación de las partes interesadas y los fundamentos conceptuales que sustentan el marco de divulgación, y reúne pruebas sobre los riesgos a nivel financiero y sistémico.

Paralelamente, el TISFD desarrollará un conjunto de criterios que se utilizarán para evaluar la utilidad y pertinencia relativas de los distintos indicadores y métricas.

El TISFD espera comenzar a desarrollar una versión beta del marco a finales de 2025. Mientras se desarrolla la versión beta de las orientaciones y otras recomendaciones, también se ofrecerá a las empresas e instituciones financieras la oportunidad de poner a prueba el marco de divulgación.

A continuación, tiene previsto publicar la primera versión pública del Marco de Divulgación a finales de 2026. Irá acompañado de orientaciones y recomendaciones sobre su aplicación y servirá de apoyo a los agentes usuarios, incluidas empresas e instituciones financieras.

8. Conclusión.

Este artículo se centra en el lanzamiento oficial de los TISFD y es un artículo de comentario sobre documentos públicamente disponibles.

Explica términos clave de la dimensión social, como desigualdad e IDRO (derechos humanos, dependencias, riesgos y oportunidades), y subraya su importancia como componentes del capital humano y social. La explicación del futuro calendario y las propuestas de trabajo es convincente por su trascendencia, y el artículo muestra claramente cómo ve el TISFD la importancia de la dimensión social en los ESG.

Y los servicios de aiESG pueden contribuir de forma significativa a hacer realidad la visión de TISFD descrita anteriormente. El punto fuerte de aiESG reside en su capacidad para medir el impacto social en las fases previas de la cadena de suministro, un ámbito en el que las empresas tienen muchas dificultades para recopilar datos. aiESG utiliza fuentes de datos fiables, algoritmos especiales de IA y big data para proporcionar un análisis exhaustivo a bajo coste. El análisis de aiESG puede utilizarse para medir los riesgos previos en la cadena de valor (como el trabajo forzoso, el trabajo infantil, el tiempo de riesgo, etc.) asociados a los riesgos potenciales en la cadena de suministro. tiempo de riesgo) asociados a riesgos potenciales en términos cuantitativos, y rastrea el impacto social de los productos y servicios de una empresa durante su producción. Esta información ayudará a las empresas a identificar las posibles repercusiones de su actividad en la sociedad y los derechos humanos, y las preparará para una pronta aplicación del marco de divulgación de TISFD.

aiESG proporciona apoyo sobre normas y marcos relacionados con ESG, desde los aspectos básicos hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas en el cumplimiento de ESG.

Consulta:

https://aiesg.co.jp/contact/

(Informe elaborado por Hayabusa Harada, Departamento de Investigación de ESG)

[Noticia relacionada.

Comentario] La importancia de los aspectos sociales en la divulgación de información no financiera.

[Comentario] TISFD: Task Force on Inequality and Social-related Financial Disclosure.

[Comentario] Futura línea de actuación del Grupo de Trabajo sobre Desigualdad e Información Financiera de Carácter Social (TISFD).