INDEX

Aspects sociaux de la divulgation d'informations non financières.

Les cadres de divulgation ESG, notamment la TCFD, la TNFD et la SASB, ont été continuellement mis à jour ces dernières années, et les entreprises doivent envisager un éventail de divulgations conformes à la réalité de leurs activités et aux exigences de la société.

Cet article donne un aperçu des cadres successifs et les plus récents, ainsi que des réponses exigées des entreprises aux aspects sociaux croissants du risque et des préoccupations, qui font l'objet d'une attention croissante à la suite du changement climatique et des questions environnementales.

Importance du secteur social dans l'ESG.

Des trois éléments de l'ESG (environnement, social et gouvernance), c'est le domaine de l'environnement qui a été le plus souvent abordé. En effet, des initiatives très médiatisées telles que la Task Force on Climate-related Financial Disclosures (TCFD) et la Taskforce on Nature-related Financial Disclosures (Taskforce sur les informations financières liées à la nature) se sont toutes deux concentrées sur les questions environnementales. Taskforce on Nature-related Financial Disclosures) se sont toutes deux concentrées sur les questions environnementales.

Cependant, les questions sociales telles que les droits de l'homme et les inégalités sont similaires aux questions environnementales en ce sens qu'elles constituent également des thèmes majeurs qui doivent être abordés par la communauté internationale dans son ensemble. L'attention portée à ces questions, qui sont restées historiquement persistantes, est aujourd'hui renouvelée et commence à remettre en question non seulement les efforts des Nations unies et des gouvernements, mais aussi les politiques et les pratiques des entreprises.

Questions relatives au secteur social et à la responsabilité des entreprises

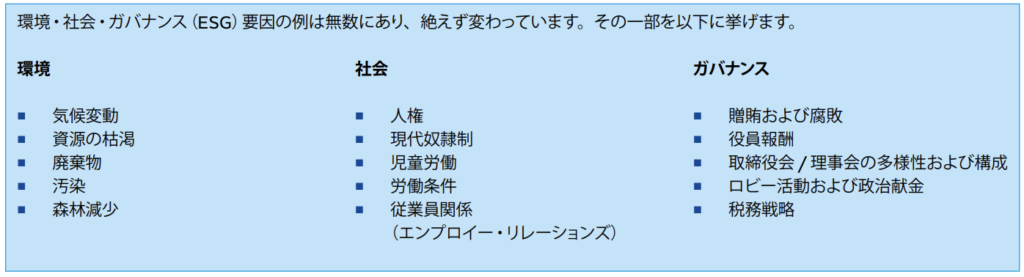

Les principes des Nations unies pour l'investissement responsable (PRI) citent les droits de l'homme, l'esclavage moderne, le travail des enfants, les conditions de travail et les relations avec les employés comme des exemples de facteurs sociaux ESG (figure 1).

Figure 1 : Exemples de facteurs ESG (Source :Principes pour l'investissement responsable (PRI))

Jusqu'à présent, les grandes questions telles que les disparités régionales et le travail des enfants ont été considérées comme relevant de la communauté internationale et des gouvernements nationaux, tandis que les questions dont les entreprises sont responsables ont été considérées comme étant principalement celles qui se produisent au sein de leur propre entreprise, telles que la discrimination à l'égard des femmes et le harcèlement. Cependant, les questions sociales présentées par les PRI ne sont pas seulement internes aux entreprises, mais incluent également les conditions de travail et les questions d'inégalité remontant à l'ensemble de la chaîne d'approvisionnement, et la tendance à l'investissement ESG exige des entreprises qu'elles comprennent les impacts et les risques mutuels de ces questions pour elles-mêmes et qu'elles divulguent ces informations aux consommateurs et aux investisseurs.

Droits de l'homme et cadres relatifs aux inégalités

Il existe depuis longtemps des cadres internationaux relatifs aux questions sociales, et divers cadres liés aux droits de l'homme et aux inégalités ont été proposés. Le tableau suivant résume les lignes directrices qui présentent un intérêt particulier pour les entreprises et leurs relations avec les entreprises et les organisations.

Tableau 1 : Cadre relatif aux droits de l'homme et aux inégalités (préparé par les auteurs)

| Nom (organisation, année de publication) | Vue d'ensemble. | Utilisation et participation des entreprises |

| Principes directeurs de l'OCDE à l'intention des entreprises multinationales (OCDE, 1976) | Lignes directrices pour recommander aux entreprises d'adopter volontairement le comportement responsable que l'on attend d'elles. Révisé en 2023. | [Utilisation volontaire] Non contraignante sur le plan juridique. |

| SA8000 (SAI, 1997) | Normes internationales pour l'exercice de tous les droits et la protection des travailleurs. 4e édition, 2014. | [Certification et participation]. Audit par un tiers requis pour l'acquisition => Audit tous les six mois. |

| Normes fondamentales du travail de l'OIT (OIT, 1998) | 10 conventions dans cinq domaines des principes et droits fondamentaux au travail (normes minimales à respecter). L'expression "environnement de travail sûr et sain" a été ajoutée en juin 2022. | [Autre. Obligations envers les États membres |

| Les dix principes du Pacte mondial (UNGC, 2000) | Dix principes dans quatre domaines (droits de l'homme, travail, environnement et lutte contre la corruption) adoptés et approuvés au niveau mondial. | [Certification et participation]. Signature ⇒ Obligation de déclaration |

| ISO 26000 (ISO, 2010) | Norme internationale sur la responsabilité sociale des organisations. | [Utilisation volontaire]. N'est pas une norme certifiée |

| Principes directeurs relatifs aux entreprises et aux droits de l'homme (Nations Unies, 2011) | Des normes mondiales à respecter par tous les pays et toutes les entreprises. Plans d'action nationaux (PAN) | [Utilisation volontaire]. Non juridiquement contraignant, mais le PAN encourage à s'y conformer. |

| Cadre de présentation des rapports sur les principes directeurs des Nations unies (Nations Unies, 2015) | Premier document d'orientation complet à l'intention des entreprises qui souhaitent rendre compte des questions relatives aux droits de l'homme conformément aux principes directeurs susmentionnés. Version japonaise en 2017. | [Rapport]. Normes minimales et utilisation déclarée du cadre. |

| Plan d'action sur les entreprises et les droits de l'homme (2020-2025). (Japon, 2020) | PAN japonais des principes directeurs relatifs aux entreprises et aux droits de l'homme. Attentes à l'égard des différentes politiques gouvernementales et des entreprises | [Utilisation volontaire]. La formulation d'une politique en matière de droits de l'homme, la mise en œuvre du PD en matière de droits de l'homme et la mise en place de mécanismes de recours sont attendues. |

| Manuel pour une gestion respectueuse des droits de l'homme. (Keidanren, 2021) | Des orientations sur la diffusion des principes directeurs des Nations unies et des orientations sur le PD des droits de l'homme et des exemples spécifiques de défis en matière de droits de l'homme au sein de la communauté internationale. | [Utilisation volontaire]. Encourager les entreprises membres à renforcer leurs initiatives Prudence quant au caractère obligatoire |

| Lignes directrices pour le respect des droits de l'homme dans les chaînes d'approvisionnement responsables, etc. (Japon, 2022) | Lignes directrices visant à promouvoir le respect des droits de l'homme par les entreprises, basées sur des normes internationales. S'appuyant sur les principes directeurs des Nations unies, les principes directeurs de l'OCDE à l'intention des entreprises multinationales et la déclaration de l'OIT sur les entreprises multinationales | [Utilisation volontaire]. Non contraignant juridiquement. Peut faire référence à des étapes spécifiques pour la mise en œuvre des droits de l'homme DD |

| S'attaquer à l'inégalité :Lignes directrices sur le comportement des entreprises (BCTI, 2023) | Rapport de la Commission des entreprises pour la lutte contre les inégalités (BCTI), établie par le WBCSD 10 mesures que les entreprises peuvent prendre pour lutter contre l'inégalité | [Utilisation volontaire]. |

| TISFD[1] (TISFD, à partir de 2024). | Cadre pour la publication d'informations financières sur les questions sociales et liées aux inégalités. | [Rapport]. Divulgation conforme au cadre |

Les principes directeurs relatifs aux entreprises et aux droits de l'homme, adoptés par les Nations unies en 2011, précisent que les entreprises ont la responsabilité de respecter les droits de l'homme. Depuis lors, la diligence raisonnable en matière de droits de l'homme (DD droits de l'homme), dans le cadre de laquelle les entreprises enquêtent sur les risques de violation des droits de l'homme liés à leurs activités commerciales et les limitent, a été reconnue et s'est répandue dans le monde entier. En particulier, depuis la formulation en 2015 du cadre de présentation des rapports sur les principes directeurs des Nations unies, qui repose sur les principes directeurs susmentionnés, la tendance à l'obligation de DD en matière de droits de l'homme a progressé, notamment en Europe [2]. Bien qu'il n'existe pas encore de cadre juridiquement contraignant au Japon, les entreprises sont encouragées à prendre des mesures par le biais de plans d'action et de lignes directrices, et l'impact de la DD obligatoire est déjà ressenti par les entreprises et autres prestataires de services dans l'UE.

Toutefois, de nombreux cadres ne définissent actuellement que des principes et des lignes directrices et n'offrent pas une approche suffisamment répandue pour permettre aux entreprises d'enquêter et de divulguer des informations. Des lignes directrices fournissant des orientations spécifiques ont été formulées parallèlement par diverses organisations, tant au niveau national qu'international. Les entreprises qui envisagent de renforcer la divulgation des aspects sociaux à l'avenir devront commencer par examiner les normes qu'elles devraient suivre dans leurs enquêtes sur les risques [3], ce qui pourrait en fin de compte conduire à élever les obstacles à la divulgation d'informations.

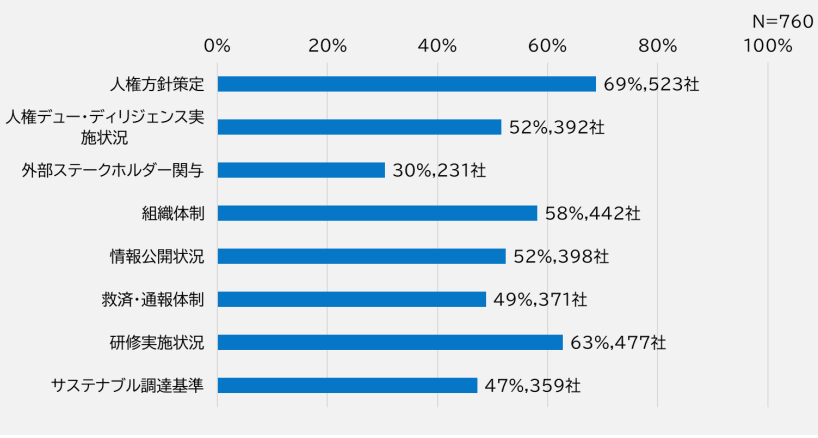

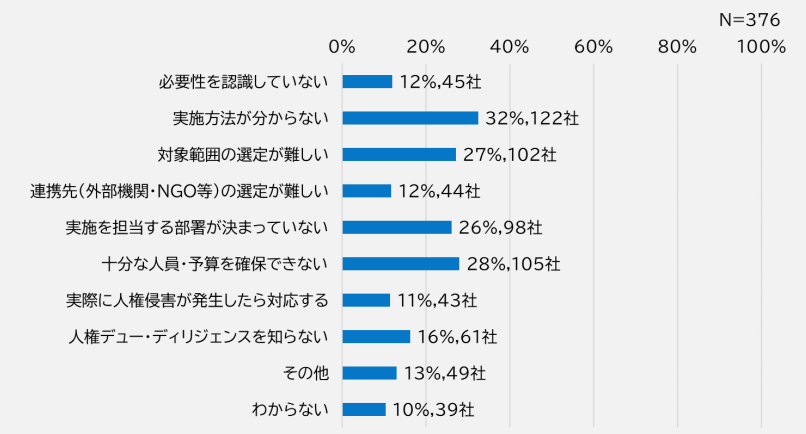

Selon une enquête menée par le gouvernement japonais en 2021, 52 % des entreprises ont mis en œuvre le DD en matière de droits de l'homme, tandis qu'environ 30 % de celles qui ne l'ont pas fait ont fait état de difficultés dans le choix de la méthode et de l'étendue de la mise en œuvre (figures 2 et 3).

Figure 2 : Statut des initiatives des entreprises en matière de droits de l'homme

(Source :Résultats de l'enquête par questionnaire sur l'état des initiatives en matière de droits de l'homme dans les chaînes d'approvisionnement des entreprises japonaises.)

Figure 3 : Raisons de la non-application de la DD en matière de droits de l'homme

(Source :Résultats de l'enquête par questionnaire sur l'état des initiatives en matière de droits de l'homme dans les chaînes d'approvisionnement des entreprises japonaises.)

Avantages et processus permettant aux entreprises de s'engager dans le DD en matière de droits de l'homme

Si les préoccupations internationales croissantes en matière de droits de l'homme et d'inégalités exercent une pression sur les entreprises individuelles pour qu'elles s'attaquent au problème des droits de l'homme, la divulgation correcte des aspects sociaux est également dans l'intérêt des entreprises elles-mêmes.

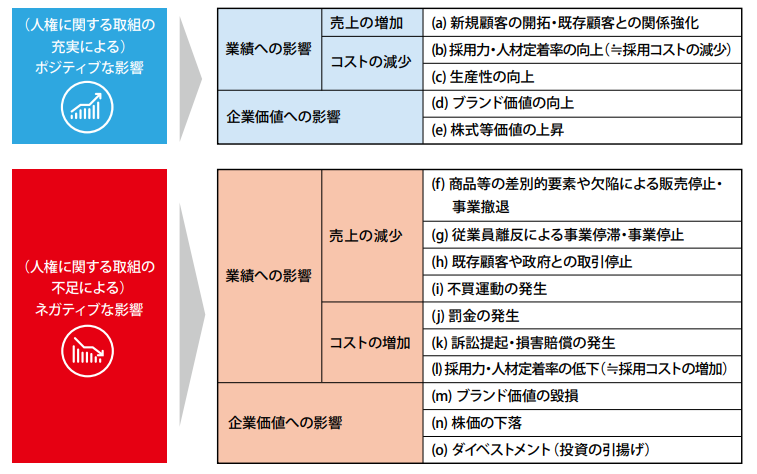

Le rapport de l'étude sur les entreprises et les droits de l'homme préparé par le ministère de la Justice en 2021 [4] résume l'impact des initiatives en matière de droits de l'homme sur les activités des entreprises, à la fois positivement et négativement (Fig. 4).

Figure 4 : Impact des initiatives en matière de droits de l'homme sur les activités des entreprises

(Source :Rapport de l'étude sur les entreprises et les droits de l'homme.)

La négligence des questions de droits de l'homme liées aux activités des entreprises peut entraîner des problèmes qui causent des dommages directs à la gestion de l'entreprise, tels qu'une baisse de la productivité et une rotation massive, en plus des mêmes risques que dans d'autres domaines de l'ESG, tels que l'atteinte à l'image de l'entreprise et au cours de l'action.

Quelles sont donc les mesures que les entreprises doivent prendre lorsqu'elles s'attaquent au DD en matière de droits de l'homme ? Selon les lignes directrices pour le respect des droits de l'homme dans les chaînes d'approvisionnement responsables, etc., publiées par le gouvernement [5], la première étape consiste à identifier et à évaluer les incidences négatives sur les droits de l'homme que les activités commerciales d'une entreprise peuvent entraîner. Le processus comprend les éléments suivants.

1. identifier les domaines d'activité présentant des risques importants

Il identifie les secteurs d'activité où les risques sont susceptibles d'être importants, en tenant compte de facteurs tels que le type de risque et les caractéristiques régionales.

2. l'identification du processus d'apparition des impacts négatifs

Préciser comment les impacts négatifs se produiront dans chaque processus du projet.

3. l'évaluation des impacts négatifs et l'implication de l'entreprise

Déterminer si l'entreprise a causé l'impact négatif ou y a contribué et si l'impact négatif est directement lié à l'entreprise.

4. l'établissement de priorités

Répondre d'abord aux problèmes les plus graves et les plus probables.

Une fois les priorités déterminées, diverses mesures sont envisagées pour prévenir ou atténuer ces effets négatifs. Ces mesures peuvent varier en fonction du secteur d'activité et de la taille de l'entreprise, mais elles peuvent inclure l'amélioration des relations avec certains fournisseurs ou la suspension des relations commerciales avec eux. Le processus de DD en matière de droits de l'homme comprend également l'évaluation de l'efficacité des mesures, ainsi que l'explication et la divulgation des informations en interne et en externe.

Pour de nombreuses entreprises, il peut s'avérer difficile d'identifier et d'évaluer où et comment leurs produits et services sont liés aux risques en matière de droits de l'homme.

Les services fournis par aiESG permettent une analyse ESG non seulement au niveau de l'entreprise ou de l'unité commerciale, mais aussi au niveau du produit ou du service, et peuvent quantifier une série de facteurs liés aux droits de l'homme, tels que l'impact sur les communautés et les droits des populations autochtones, en plus d'indicateurs tels que les émissions de gaz à effet de serre, qui peuvent être mesurés par des services conventionnels. En outre, il est possible d'identifier les points chauds des zones à haut risque dans la chaîne d'approvisionnement pour chaque article, ce qui permet d'identifier les régions et les secteurs d'activité à haut risque.

Conclusion.

Dans cet article, nous avons présenté l'importance des risques sociaux parmi les trois facteurs ESG, ainsi que les tendances au Japon et à l'étranger. Chaque entreprise étant tenue de divulguer des informations non seulement en interne, mais aussi sur l'ensemble de sa chaîne d'approvisionnement, il est important de commencer par identifier, dans la mesure du possible, les risques sociaux de votre entreprise.

À ce jour, la divulgation d'informations ESG a démontré des méthodes de divulgation efficaces et complètes grâce au respect de cadres internationaux tels que la TCFD, liée à l'environnement, et la TNFD, liée à la nature. L'attention se porte actuellement sur le groupe de travail sur l'inégalité et les informations financières à caractère social (TISFD), qui commencera ses activités à grande échelle à partir de 2024 dans le prolongement de ces cadres sociaux et liés aux inégalités. Disclosure Task Force). Nous publierons prochainement sur ce site de plus amples informations sur la TISFD.

L'aiESG peut apporter son soutien à la TISFD et aux cadres connexes, depuis les bases jusqu'à la divulgation effective des informations non financières. Les entreprises qui ont besoin d'aide pour les aspects sociaux de la divulgation des informations ESG sont invitées à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

Bibliographie

[1] Nouveau cadre de divulgation pour suivre la TCFD et la TNFD (qui sera expliqué plus en détail dans le prochain blog). Le nom est provisoire et peut changer à l'avenir (voirTaskforce sur les inégalités et les informations financières à caractère social (TISFD) | Groupes | LinkedIn)

[2] https://www.ilo.org/tokyo/information/terminology/WCMS_791223/lang–ja/index.htm

[3] https://www.meti.go.jp/press/2021/11/20211130001/20211130001-1.pdf

[4] ff71991849952a56349b71abb955b8e61fa549fe.pdf (jinken-library.org).

[5] 20220913003-a.pdf (meti.go.jp).

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/topics/report/tag/基準-規制/

[L'impact du changement climatique sur les conflits - un examen systématique des conditions de vulnérabilité de la société.

https://aiesg.co.jp/topics/report/report_climatechange_conflict/

[Commentaire] Article du Nikkei : Analyse de la chaîne d'approvisionnement de l'aiESG sur la production de véhicules électriques (VE) et détérioration des indicateurs ESG en raison de la "dé-Chine".

https://aiesg.co.jp/topics/report/2301016_nikkeiev1/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/topics/report/230913_tnfdreport/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/topics/report/2301120_csrd/