INDEX

Parmi les normes et réglementations relatives à la divulgation d'informations sur les ESG, les SBT pour la nature (définition scientifique d'objectifs liés à la nature) publiés par le SBTN ont récemment fait l'objet d'une attention particulière.

Les SBT pour la nature sont la version pour la nature des Science-based Targets (SBT) pour les objectifs de réduction des émissions de gaz à effet de serre. Ils fournissent des conseils aux entreprises et aux organisations pour fixer des objectifs fondés sur la science avec pour mission de protéger l'environnement mondial, y compris l'air, l'eau et la biodiversité.

Cet article présente une vue d'ensemble du SBTN et des SBT pour la nature, ainsi que leur relation avec la TNFD.

Table des matières

SBTN et SBTi, des SBT pour la nature

Composition des TAS pour la nature

Relation avec TNFD

Conclusion.

SBTN et SBTi, des SBT pour la nature

Dans un premier temps, nous examinerons le contexte de la création du SBTN.

Le SBTN est une organisation composée d'organisations internationales à but non lucratif et d'organisations économiques, dont le WWF, le CDP, le World Resources Institute (WRI), le Pacte mondial des Nations unies, etc. Le WRI est une organisation composée d'organisations internationales à but non lucratif et d'organisations économiques, dont le Pacte mondial des Nations unies.

SBTi

Le SBTi a été créé à la suite de l'adoption de l'Accord de Paris en 2015 et a produit des orientations pour les entreprises afin de fixer des objectifs de réduction des gaz à effet de serre fondés sur la science dans le but de dissuader le changement climatique et d'améliorer la compétitivité des entreprises dans une économie nette zéro. Les objectifs fixés conformément à ces orientations sont des objectifs fondés sur la science (SBT) et, en février 2024, plus de 900 entreprises japonaises y participent.

SBT pour la nature

Le SBTN, organisé conformément à la tendance SBTi, a publié en mai 2023 la première édition des SBT pour la nature (définition d'objectifs fondés sur la science en matière de nature) en tant qu'orientation pour les objectifs liés à la nature qui vont au-delà du changement climatique. Les cinq domaines couverts sont l'eau douce, l'utilisation des terres, la biodiversité, les océans et le changement climatique, et les objectifs sont fixés en évaluant et en analysant les pressions exercées par les entreprises sur chacun d'entre eux. Nous allons à présent approfondir le contenu de ce document d'orientation.

Composition des TAS pour la nature

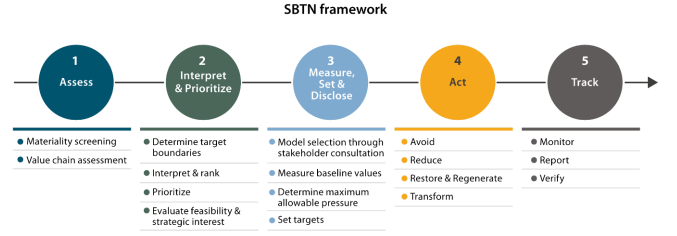

Le cadre du SBTN comprend cinq étapes (figure 1) et les orientations actuellement disponibles concernent les étapes 1 et 2 ainsi qu'une partie de l'étape 3. Cette section donne un aperçu de chaque étape et examine ce qui est réellement exigé des entreprises travaillant sur le SBTN.

Figure 1 : Les cinq étapes du cadre du SBTN

(Source :Guide du SBTN pour les lecteurs Texte d'accompagnement pour les étapes 1 à 3)

1. analyse et évaluation (Assess)

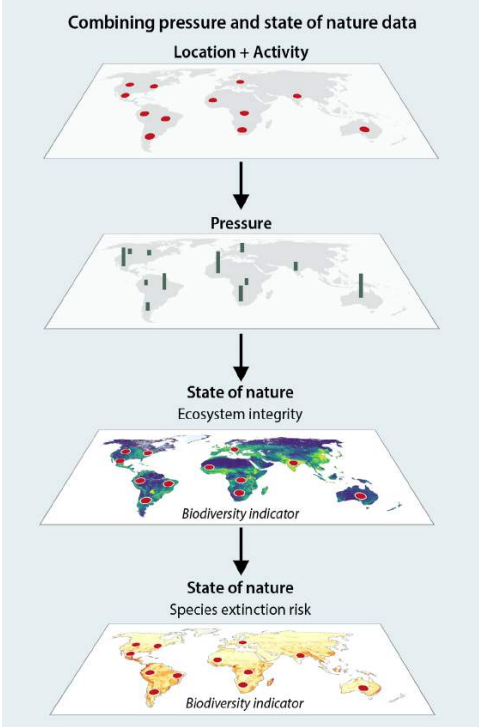

La première étape consiste en 1a. l'examen de la matérialité et 1b. l'évaluation de la chaîne de valeur. La première étape consiste à classer toutes les activités commerciales relevant du champ d'action de l'organisation selon la classification internationale type par industrie (CITI4) et à identifier les pressions naturelles pour lesquelles il est le plus nécessaire de fixer des objectifs. L'utilisation de l'outil d'évaluation de la matérialité développé par le SBTN est également recommandée. Dans ce dernier point 1b, pour les activités économiques jugées importantes, l'ampleur de la pression exercée par l'entreprise est mise en relation avec l'état de la nature (SoN) de chaque région afin d'identifier les zones géographiques ayant un impact particulier (figure 2).

Figure 2 : Correspondance entre la pression et l'état naturel

(Source :Technical-Guidance-2023-Step1.)

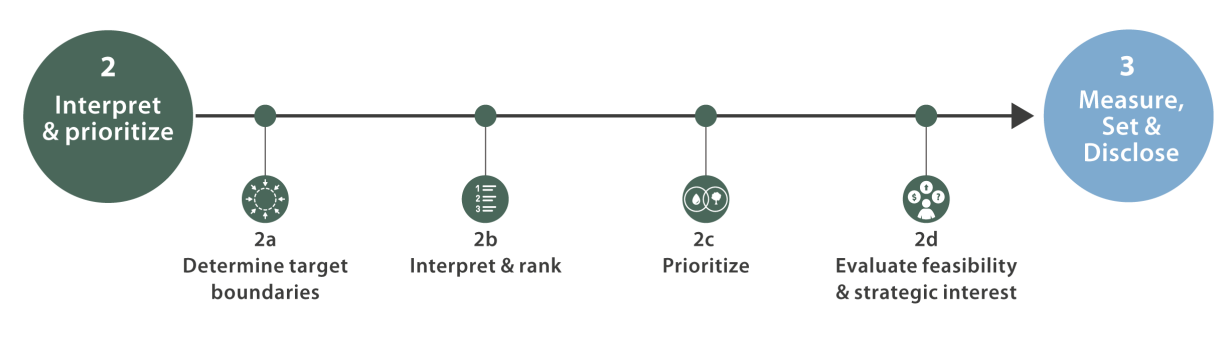

2. comprendre et hiérarchiser (Interpréter et hiérarchiser)

L'étape 2 se compose de quatre sous-étapes (figure 3), chacune d'entre elles étant suivie des étapes suivantes

2a) Détermination des limites de la cible :

Définir des limites cibles pour les opérations en amont et les opérations directes sur la base des données disponibles

2b. comprendre/classer :

Utiliser la matérialité environnementale et sociale pour classer les zones à l'intérieur des frontières cibles

2c. hiérarchisation :

Hiérarchiser les lieux à l'intérieur des frontières cibles en utilisant des critères supplémentaires sur l'urgence de l'action (cut-off) et les co-bénéfices.

2d. l'évaluation de la faisabilité et des avantages stratégiques :

Intégrer d'autres considérations sociales et relatives aux droits de l'homme et évaluer la faisabilité des actions dans le cadre des objectifs.

Figure 3 : Aperçu de l'étape 2.

(Source :Technical-Guidance-2023-Step2.)

3. mesurer, fixer et divulguer

Pour les cinq domaines cibles de l'étape 3, des orientations techniques sur l'eau douce et les terres (les terres sont en version bêta) ainsi qu'un bref document sur la biodiversité sont disponibles. Il est également fait référence au SBTi pour le climat.

Par exemple, dans le domaine de l'eau douce, la "quantité d'eau (prélèvement d'eau douce dans les eaux de surface et les eaux souterraines)" et la "qualité de l'eau douce (quantité totale d'azote et de phosphore absorbée par les masses d'eau de surface au cours d'une période donnée)" sont considérées comme des pressions sur la nature, ainsi que les informations nécessaires pour les évaluer et pour fixer des objectifs spécifiques.

4. action (Act) ; 5. piste (Track).

Aucune orientation spécifique n'a encore été publiée pour l'étape 4 et les suivantes, mais des options de réponse spécifiques pour atteindre les objectifs fixés et des méthodes de suivi et de compte rendu des progrès sont en cours d'élaboration. En outre, pour certains domaines, tels que l'eau douce, une liste d'actions est déjà incluse dans les orientations de l'étape 3.

Telle est la structure générale des SBT pour la nature. Chaque étape se caractérise par l'utilisation recommandée des outils et des bases de données du SBTN, ainsi que par la fixation d'objectifs avantageux pour les entreprises qui ont déjà établi leurs propres objectifs de réduction des gaz à effet de serre (SBT).

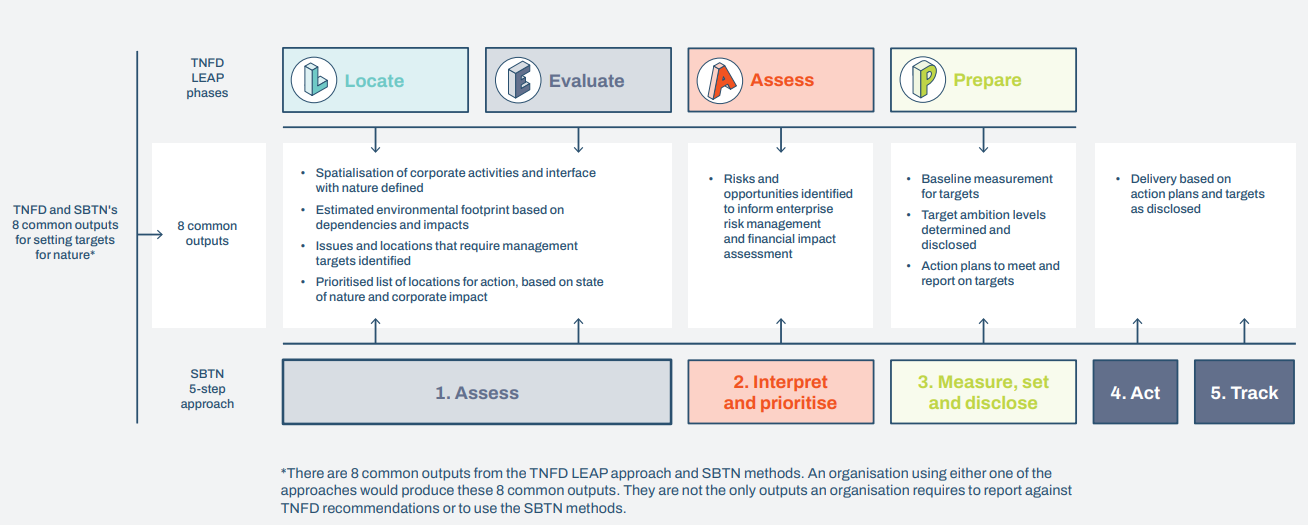

Relation avec TNFD

La Taskforce sur les informations financières liées à la nature (TNFD) est un indicateur permettant d'évaluer les risques liés à la nature d'une entreprise ; pour les entreprises qui publient des informations sur la base des recommandations de la TNFD, les SBT pour les informations financières liées à la nature sont également pris en compte. Comment la nature doit-elle réagir ?

Pour l'essentiel, elles peuvent être considérées comme complémentaires l'une de l'autre. Avec l'objectif commun d'avoir un impact positif sur la nature pour les entreprises et les organisations, le TNFD est un cadre pour évaluer la situation actuelle et divulguer des informations, tandis que SBTs for Nature est destiné à fixer des objectifs appropriés. Le TNFD a publié en 2023 un complément aux recommandations finales. À titre d'orientation, elle a publié, en collaboration avec le SBTN, un texte montrant la relation entre les deux indicateurs. La relation entre l'approche LEAP proposée par la TNFD et l'approche SBTs for Nature y est illustrée (Figure 2).

Figure 4 : Relation entre le TNFD et le SBTN

(Source :Conseils aux entreprises sur les objectifs scientifiques pour la nature)

Pour les entreprises qui s'efforcent de divulguer des informations conformément à la directive TNFD, les procédures d'évaluation détaillée de la situation actuelle et de fixation des objectifs ont été laissées, dans une certaine mesure, à la discrétion de l'entreprise. À l'avenir, des méthodes spécifiques pourront être établies à cet effet par le biais des TAS.

Conclusion.

Cet article présente le contexte dans lequel s'inscrivent les TAS pour la nature, qui font l'objet d'une attention croissante, les réponses requises de la part des entreprises et la relation avec le TNFD. Toutefois, compte tenu du nombre d'entreprises participant déjà au SBTi et de l'intérêt suscité par la TNFD, dont les recommandations finales ont été publiées l'année dernière, il y a de fortes chances qu'elle s'impose à l'avenir comme une norme pour la fixation d'objectifs. Il sera nécessaire d'envisager de prendre des mesures à un stade précoce afin de fixer des objectifs étayés par des preuves scientifiques et de mener une gestion ESG convaincante.

L'aiESG peut vous aider avec les SBT pour la nature, depuis les bases jusqu'à la définition des objectifs.

Les entreprises qui ont besoin d'aide pour se conformer aux normes ESG sont invitées à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/topics/report/tag/基準-規制/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/topics/report/230913_tnfdreport/

Commentaire] Nature Positive : Créer une société capable de vivre en harmonie avec la nature.

~A propos des OECM et des sites respectueux de la nature~.

https://aiesg.co.jp/topics/report/240214_nature-positive/

[Commentaire] G20T20 Policy Brief ~Propositions pour atteindre les objectifs du cadre mondial pour la biodiversité dans les pays du G20 d'ici 2030.

https://aiesg.co.jp/topics/report/g20_report/

[Commentaire] La soupe à l'alphabet.

〜˜ Turbulence et convergence des normes de durabilité ˜.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/