INDEX

欧州:企業持続可能性デューデリジェンス指令(CSDDD: Corporate Sustainability Due Diligence Directive)は、主に欧州でビジネスを行う大企業を対象に、企業活動が人権・環境の両方の及ぼす悪影響についてデューデリジェンス(実際的かつ潜在的な負の影響について適正に評価し対処に関する手続き)することを義務化する規則です。

前回の記事では、CSDDDが採択される際の紆余曲折についてまとめて、対象企業などについて大まかにまとめました。

[Commentaire] Aperçu et modifications de la directive européenne sur le devoir de diligence en matière de développement durable des entreprises (DDDD).

https://aiesg.co.jp/topics/report/240426_csddd/

CSDDDは、2024年3月15日に本指令はEU理事会によって正式に採択され、4月24日にはEU議会でも承認されました。今後EU加盟国において国内法制定をする機関が2年間設定されており、その後本格的な利用が予測されています。

今回は、CSDDDの詳細についてまとめることで、欧州地域のサステナビリティ対応について把握していただくことを目的としています。

1. CSDDD 適用企業の条件と時期

CSDDDは、企業が人権や環境への悪影響を特定、防止、緩和、説明するための枠組みを確立することを目的としています*。CSDDDは、企業の直接的な行動、子会社、サプライチェーンに及ぶデューデリジェンス要件**を包含しており、ビジネスモデルと戦略を持続可能性の原則に合致させる企業の義務を概説しています。本指令では適用範囲について、「活動の連鎖(Chain of Activities)」という表現によって示されており、「間接的なビジネスパートナー」などの波及的経済関係についてもデューデリジェンスの範囲とすることを明記します。(以下、「活動の連鎖」と表記します)

この指令は、人権と環境への配慮を企業運営とガバナンスに統合することを義務付けています。加えて、自社のビジネスモデルのパリ協定の温暖化抑制目標の1.5℃以内へ適合させるための移行計画も採用する必要があります。

*EU議会プレスリリース:

https://www.europarl.europa.eu/news/en/press-room/20240419IPR20585/due-diligence-meps-adopt-rules-for-firms-on-human-rights-and-environment

**デューデリジェンスとは「投資を行うにあたって、投資対象となる企業や投資先の価値やリスクなどを調査すること」を指します(SMBC日興証券サイト参照)。

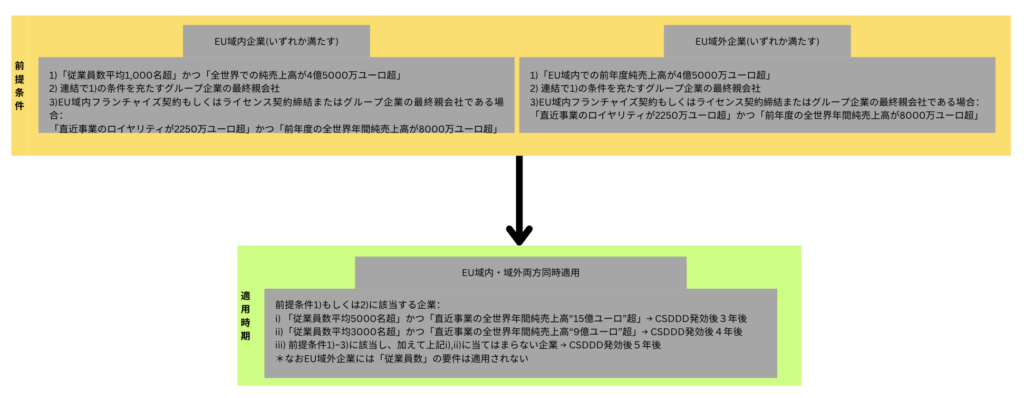

具体的な対象企業分類と規制適用時期は以下の通りです

図1:CSDDDの企業適用条件と適用時期の概要図

(欧州委員会et欧州議会を参照し著者作成)

2024年4月時点で正式採択されたことにより、EU加盟国は2年間の調整期間において国内法の制定を行います。

CSDDDの予想されている適用時期についてはEU議会は以下のように提示しています:

a. 従業員5000人以上かつ世界売上高15億ユーロ以上の企業:2027年以降

b. 従業員3000人以上かつ世界売上高9億ユーロ以上の企業: 2028年以降

c. 残りの全ての条件を充たす企業(従業員数1000人以上かつ世界売上高4億5千万ユーロ以上): 2029年以降

なお、CSDDDは活動の連鎖全体にデューデリジェンス対応を行うことを親会社側に義務付けるため、日本企業も適応条件外であっても対応を求められることが大いに想定できます。この点から、CSDDDは欧州の規制という範囲を超えた影響力を有していると言えます。

2. CSDDDが指定する負の影響範囲

本指令では、デューデリジェンス対応の範囲を「川上から川下まで」と意図して設定されています。「活動の連鎖」は、製品またはサービスの開発を含む、企業による商品の生産または提供に関する企業のビジネスパートナー(川上)、および製品の流通、輸送、保管に関する企業のビジネスパートナー(川下)までの活動と定義されています。末端領域における廃棄物処理・リサイクルについては適用範囲とはされていません。

なお、サービス企業においては、川下の企業群が行うサービスについてはデューデリジェンス適用範囲からは除外されています。ちなみに、CSDDDの適用範囲において、中小企業群についてはその範囲からは明確に除外されています。しかし、活動の連鎖内に組み込まれている際には、親会社である大企業はそれら中小企業を支援することを積極的に推進する形で、中小企業も類似対応を行う必要性が出てきます。

CSDDDは2024年3月時点で修正案が採択され、現在EU加盟国内での国内法対応の段階です。つまり、発効されてはおらず実務上、いかに運用されるべきかについては依然不透明な部分も存在しています。特に、CSDDD適応企業にとっては、活動の連鎖(いわゆるサプライチェーン)をどこからどこまで範囲として含むべきか、という点について不明瞭であることが確認されます。

認識しておくべき点は、CSDDDが想定するデューデリジェンスの影響範囲は広く設定されているということです。しかし一方で、中小企業群については適用外としていたりと一定の考慮はなされています。発効は3年後が想定されていますので、これから適応企業に課される範囲の定義がより細かく指定されていくことが予想されます。

3. CSDDDに従わない場合何が起きるのか

加盟国は、欧州委員会のガイダンスを含む実用的なポータルサイトを通じて、デューデリジェンス義務に関する詳細な情報をオンラインで企業に提供することが義務付けられます。そして、CSDDDに対応しない適用企業については以下のような多角的な罰則を採用することで企業へ遵守する動機を与えます。

(当局制裁)EU各国は、CSDDDに違反した際に、「違反企業の全世界純売上高の5%以上」の罰金などの罰則を科す予定です。制裁金に応じない場合は、該当企業の会社名を公表することによって社会的認知に伴う制裁がなされます。

それでもなお制裁金対応を行わない企業については、差止措置などが行われる予定です。具体的な内容については未確定ではありますが、製品の流通や輸出入の停止の可能性が挙げられています。

(民事上の責任)欧州レベルにおいては、監督当局のネットワークを通じた協調的なCSDDDの執行を保証することを目指しています。これらコンプライアンス対応を行わない企業によって損害を受けた場合は、損害賠償を受ける権利を有するとしています。これは、いわゆる民事上の責任として企業側に課されます。

負の影響を受ける物として想定されているのは、労働組合や市民社会組織も含めた広範囲にわたります。訴訟提起期間として5年間が定められました。

なお、サプライチェーンにおけるビジネスパートナーによってのみ生じた損害について、適用対象企業は損害賠償責任を負わないものとされています。

企業がCSDDDを遵守する意欲を高めるため、公的機関は契約を締結する際の基準の一部としてCSDDDを用いることができるようになる。これにより、行政などの契約などもCSDDD遵守を条件とすることができるために、多くの企業にとって本指令への対応が要求されることになります。

4. デューデリジェンス対応について

上記で確認してきた通り、CSDDDは企業へコーポレート・ガバナンスを改善し、人権・環境リスクとその影響のリスク管理・軽減プロセスについて企業戦略へ統合してもらう。具体的な負の影響としては、児童労働、強制労働、汚染、森林破壊、また水資源の過剰利用や生態系破壊などが挙げられます。

図2: デュー・ディリジェンス・プロセス

OECD(2018)「OECD Due Diligence Guidance for Responsible Business Conduct」より引用

CSDDDは、デューデリジェンスについてOECDが定める規定にのっとってその流れを説明します。

図2はデューデリジェンスの大まかな流れを参照しています。

1)責任ある企業行動を企業方針および経営システムに組み込む

2)企業の事業、サプライチェーンおよびビジネス上の関係における負の影響を特定し、評価する

3)負の影響を停止、防止および軽減する

4)実施状況及び結果を追跡調査する

5)影響にどのように対処したかを伝える

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)

[ 2)〜5)を必要であれば繰り返す ]

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)

6)適切な場合是正措置を行う、または是正のために協力する

これらの義務遂行のため、CSDDD適用企業は必要投資を行う、ビジネスパートナーと契約においてデューデリジェンスに関する保証を取り付ける必要が生じます。そして、事業計画の改善と同時に、中小規模のビジネスパートナーに対して必要な支援を行っていくことも必要です。これらの過程において、影響を受けるステークホルダーとの対話及び協議を含む実効的関与も義務として組み込まれます。

なお、EU理事会指令案では、CSDDD適用企業が、ビジネスパートナーによって引き起こされる環境と人権への悪影響を特定・防止・是正できない場合、企業は「最後の手段」として、そのようなパートナーとの新たな取引の締結や既存の取引の継続を終結することも考慮されます。

取引関係中断もしくは終了以前は、企業は、それらの最終手段によって生じる悪影響が、防止できない悪影響より著しく深刻になることを合理的に予測または評価しないとされます。もし、取引関係の終結がより悪影響である場合、適用企業はこれらの関係を継続する必要があり、管轄する当局へ報告することが求められます。

5. résumé.

CSDDDは2024年3月時点で長い議論期間を通じて決定された指令です。CSDDDは企業に環境及び社会的責任を果たすことを求めることを要求します。また、その適用企業要件自体は細かくはあっても、サプライチェーンに関わる中小企業側もデューデリジェンス対応に組み込まれています。これは、欧州で事業展開する日本企業だけに留まらず、広範囲の日本企業にとって認識しておくべき規則であると言えます。

なお、現時点では対象企業の対応について実務的データがありません。これは、デューデリジェンスの負の影響範囲についてどの程度反映させるべきかなどが明瞭ではないことを意味します。今後ともCSDDDについて最新情報を追いながら、適宜情報更新してまいります。

aiESGでは、企業のサステナビリティ指標の定量分析ツールを提供するサービスを展開しています。CSDDD対応などで一度自社活動の環境・人権への影響度合いについて検討したい企業様は、弊社へご連絡願います。

Demande de renseignements :

https://aiesg.co.jp/contact/

*Articles connexes*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/topics/report/tag/基準-規制/

[Commentaire] Aperçu et modifications de la directive européenne sur le devoir de diligence en matière de développement durable des entreprises (DDDD).

https://aiesg.co.jp/topics/report/240426_csddd/

[Commentaire] Soupe à l'alphabet - Désordre et convergence des normes de durabilité.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/topics/report/2301120_csrd/

[Commentaire] SFDR : Qu'est-ce que le règlement de l'UE sur la divulgation d'informations en matière de finance durable ?

-Obligation de divulguer les informations relatives à l'ESG sur les produits financiers.

https://aiesg.co.jp/topics/report/2301222_sfdr/

[Commentaire] ESRS (European Sustainability Reporting Standard).

https://aiesg.co.jp/topics/report/2301120_csrd/