INDEX

L'UE a renforcé sa réglementation en matière d'information sur le développement durable et a introduit une nouvelle directive, la directive sur l'information des entreprises en matière de développement durable (Corporate Sustainability Reporting Directives - CSRD), qui exige des entreprises qu'elles publient des informations détaillées sur les questions environnementales, sociales et de gouvernance (ESG). Cette directive exige des entreprises qu'elles publient des informations détaillées sur les questions environnementales, sociales et de gouvernance (ESG). Cet article résume les derniers développements et s'inscrit dans le prolongement du commentaire sur la directive publié précédemment.

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/topics/report/2301120_csrd/

Table des matières

Vue d'ensemble et mise à jour du CSRD

Situation actuelle des entreprises concernant l'adoption du CSRD

La dynamique selon laquelle l'application du CSRD apporte des avantages à l'entreprise.

Structure organisationnelle de l'entreprise à laquelle il s'applique

Défis pour l'application

Quelles mesures les entreprises japonaises devraient-elles prendre ?

Vue d'ensemble et mise à jour du CSRD

La CSRD (Corporate Sustainability Reporting Directive) étend de manière significative la directive existante sur le reporting non financier (NFRD), en élargissant le champ d'application et le contenu des rapports des entreprises soumises à l'obligation de reporting. La directive sur les rapports de développement durable a été adoptée par le Parlement européen et la Commission européenne en 2022 et est publiée depuis janvier 2023 ; certains grands groupes d'entreprises européennes qui ont été soumis à la directive sur les rapports non financiers sont maintenant obligés de présenter des rapports sur le développement durable en vertu de la directive sur les rapports de développement durable pour l'exercice financier commençant en janvier 2024. Les entreprises européennes qui sont soumises à la NFRD sont désormais tenues de présenter un rapport sur le développement durable au titre de la CSRD pour l'exercice commençant en janvier 2024.

La directive définit des exigences détaillées en matière d'information, étayées par les normes ESRS (European Sustainability Reporting Standards), qui comprennent deux normes transversales et dix normes thématiques couvrant des exigences spécifiques en matière d'information sur divers sujets environnementaux, sociaux et de gouvernance.

- De plus amples informations sur l'ESRS sont résumées dans le rapport suivant.

[Commentaire] ESRS (European Sustainability Reporting Standard).

https://aiesg.co.jp/topics/report/2301208_esrs/

Une échéance importante pour les États membres de l'UE est actuellement le 6 juillet 2024, date à laquelle ils devront approuver en droit national le contenu de la directive tel qu'il est défini dans le CSRD (Anthèse). La France a été le premier pays à commencer à élaborer une législation nationale et a adopté une législation en décembre 2023.

En ce qui concerne l'obligation pour les entreprises qui adaptent le NFRD de rendre compte de la durabilité d'une manière conforme à la CSRD d'ici 2025, on s'attend à ce que de nombreuses entreprises soient actuellement contraintes de s'y conformer. Le cabinet de conseil généralPwCa interrogé 547 cadres supérieurs et professionnels de haut niveau dans plus de 30 pays et territoires entre avril et mai 2024. L'enquête s'adresse à 57 % de l'ensemble des répondants, PwC les interrogeant sur leurs défis et leurs attentes concernant la première application du CSRD au cours de l'exercice 2025.

Les entreprises non européennes qui satisfont aux exigences de l'UE, y compris les entreprises japonaises, doivent présenter un rapport pour les exercices commençant le 1er janvier 2028 ou après cette date. Dans cette optique, la section suivante analyse les questions liées à l'adoption du CSRD qui affecteront les entreprises japonaises à travers les résultats de l'enquête de PwC.

Situation actuelle des entreprises concernant l'adoption du CSRD

La dynamique selon laquelle l'application du CSRD apporte des avantages à l'entreprise.

De nombreuses entreprises produisent déjà des rapports annuels sur le développement durable et se conforment à d'autres normes en la matière, mais ces rapports doivent généralement être étendus et améliorés pour répondre aux exigences de la directive sur le développement durable.

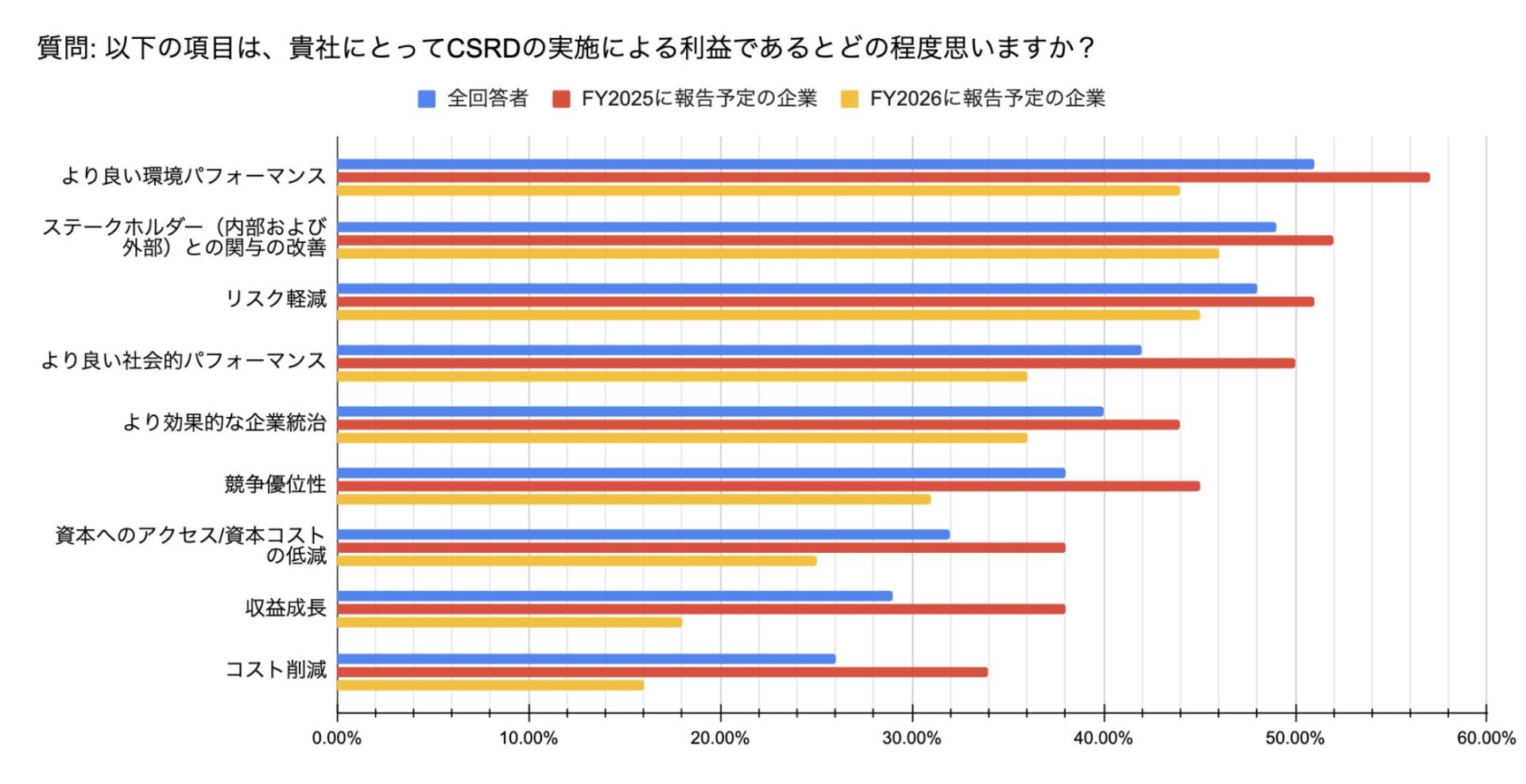

La recherche menée par PwC saisit le contexte dans lequel se forment les perceptions selon lesquelles l'application de la CSRD présente des avantages pour les activités d'une entreprise. Les attentes se développent non seulement pour les bénéfices indirects, tels que l'amélioration de la performance environnementale, une meilleure coopération avec les parties prenantes et l'atténuation des risques, mais aussi pour les bénéfices directs et les réductions de coûts grâce à l'intégration des connaissances liées à la durabilité dans les processus de prise de décision de l'entreprise. C'est particulièrement le cas pour le groupe d'entreprises qui sont activement engagées dans l'application du CSRD (rapporté à partir de l'année financière 2025) (Figure 1).

Figure 1 : Avantages perçus par les entreprises de l'introduction du CSRD (Traduction de l'auteur basée sur l'enquête de PwC)

Le fait que les entreprises qui ont progressé dans leurs initiatives CSRD montrent une attitude positive à l'égard de la directive peut être considéré comme reflétant le fait que le gouvernement d'entreprise interne est devenu plus efficace. Les entreprises japonaises sont également tenues de comprendre un large éventail d'informations internes lorsqu'elles appliquent la directive. Ces facteurs peuvent être considérés comme ayant un effet positif dans cette étude, ce qui permet de rappeler la possibilité d'avantages économiques pour les entreprises.

Structure organisationnelle de l'entreprise à laquelle il s'applique

Relever les défis vastes et complexes de la CSRD nécessite un effort interfonctionnel à grande échelle au sein des entreprises. L'enquête a révélé qu'en moyenne, huit fonctions et départements de l'entreprise sont impliqués, notamment le développement durable, la finance, les opérations, les achats, la technologie et le service juridique.

Le CSRD comporte plus de 1 000 points de données pour les exigences de divulgation, et la direction générale doit déterminer quelles exigences de divulgation sont importantes et doivent être incluses dans le rapport. Outre la confirmation des exigences, un rapport qualitatif sur l'évaluation et les plans correspondants doit être fourni. En outre, toutes ces informations doivent être vérifiées par un tiers indépendant avec une assurance raisonnable (la première étape commence avec une assurance limitée). Une gouvernance solide menée par le sommet devrait être un facteur clé pour éviter que la mise en œuvre de la CSRD ne soit bloquée.

Les comités de gestion ou les directeurs sont impliqués dans les pratiques de CSRD dans plus de 70 % des entreprises, et dans près de 80 % de celles qui prévoient de produire des rapports en 2025. Les directeurs financiers (CFO) et les directeurs de l'information (CIO) devraient soutenir le directeur du développement durable (CSO) en lui apportant leur expertise en matière de reporting financier et de technologie afin de garantir l'efficacité du reporting sur le développement durable et la concrétisation des opportunités qui en découlent, résume PwC.

Défis pour l'application

Tout au long de l'enquête de PwC, de nombreuses personnes interrogées ont exprimé un niveau de confiance élevé. D'un autre côté, des défis potentiels ont également été identifiés, notamment le faible taux d'achèvement de certaines activités préliminaires, le manque d'engagement des parties prenantes de haut niveau dans certaines entreprises et la faible adoption de la technologie pour soutenir l'établissement de rapports continus efficaces.

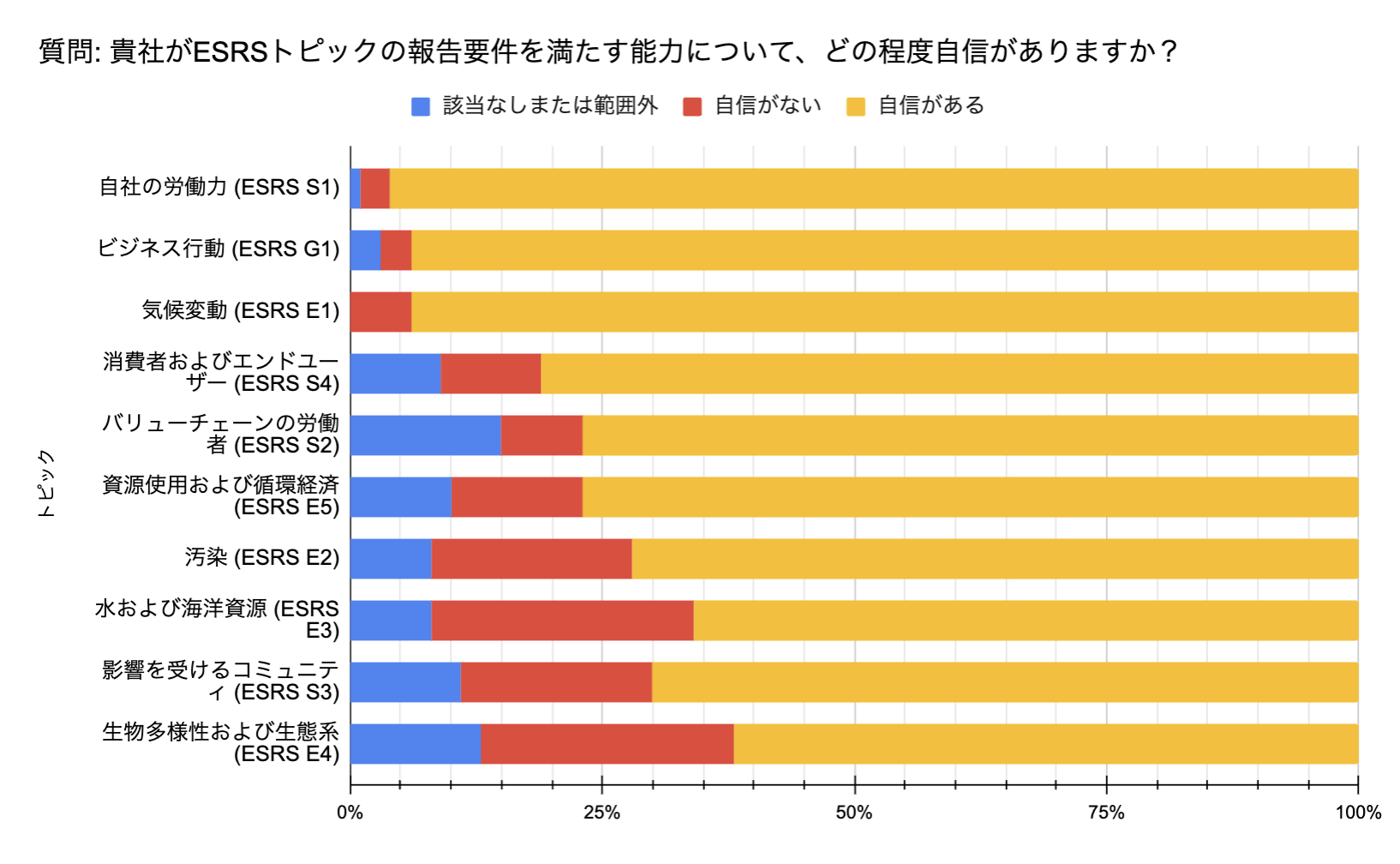

La majorité des répondants (97 % pour les entreprises présentant un rapport pour l'exercice 2025) se sont déclarés confiants quant à la probabilité d'achever la préparation de leurs rapports conformément au CSRD. Toutefois, les degrés de confiance sont variables en ce qui concerne l'état de préparation aux exigences de divulgation de l'ESRS.

Figure 2 : Niveau de confiance dans la réalisation des rapports par rapport aux exigences thématiques spécifiées par l'ESRS (Traduction de l'auteur basée sur l'enquête de PwC)

Alors qu'elles se disent très confiantes dans les sujets couramment inclus dans les divulgations existantes - tels que le travail, le comportement des entreprises et le changement climatique - beaucoup sont moins confiantes dans leur capacité à répondre aux exigences de reporting sur des sujets moins familiers tels que la biodiversité, la circularité, la pollution et les travailleurs dans la chaîne de valeur. sur des sujets moins familiers tels que la biodiversité, la circularité, la pollution et les travailleurs dans la chaîne de valeur.

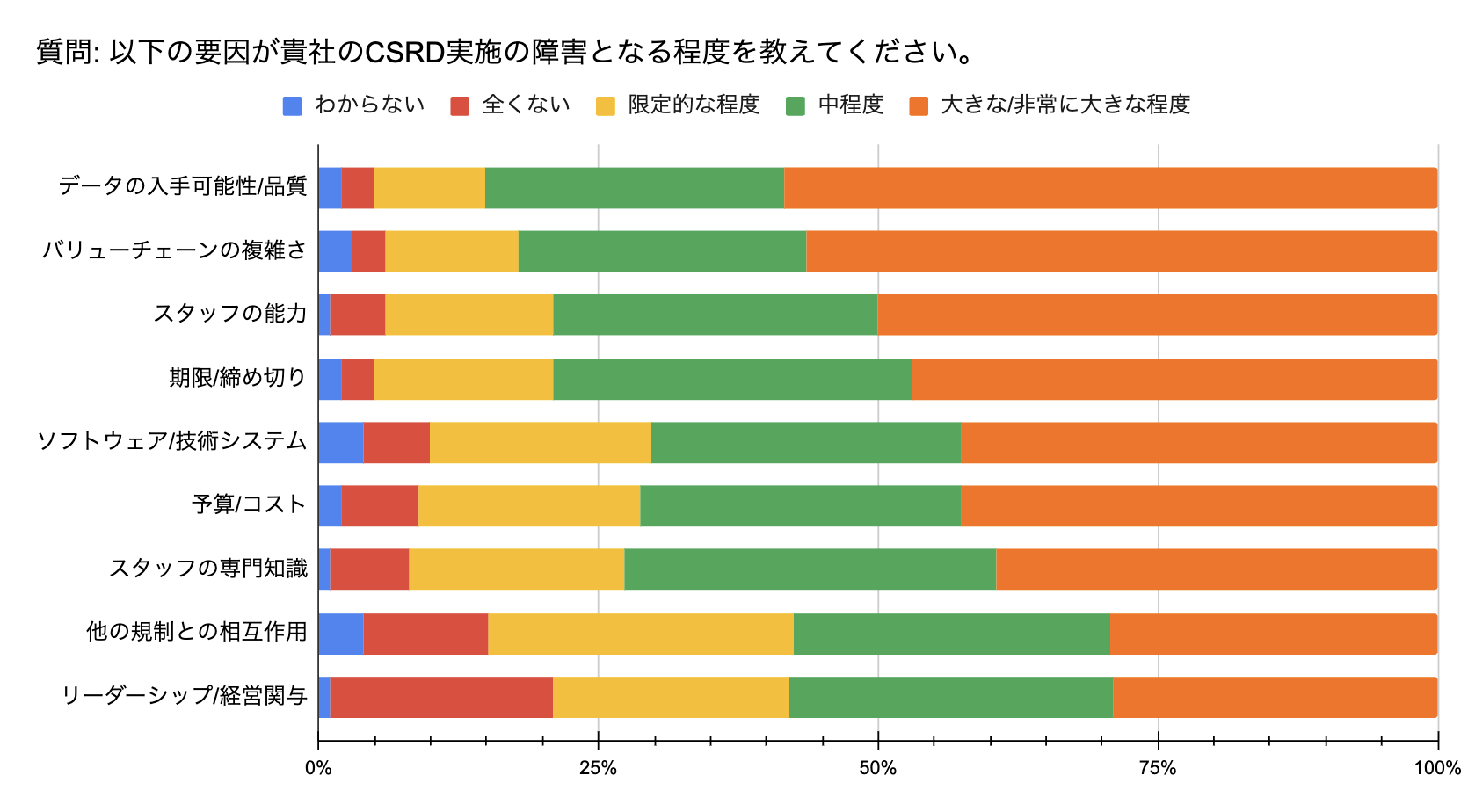

Cette différence peut être considérée comme la raison pour laquelle la "disponibilité et la qualité des données" est le plus grand obstacle à la mise en œuvre : l'étendue et la profondeur des rapports CSRD posent un défi majeur aux départements de l'entreprise pour collecter, vérifier et intégrer de nouveaux types de données. Il n'existe pas de système d'information central pour gérer la grande quantité d'informations, en particulier les informations sur les chaînes d'approvisionnement et de valeur. Cette collecte décentralisée d'informations exige un travail inefficace de la part des entreprises. Si les entreprises n'accordent pas une attention particulière aux fondements de leur stratégie en matière de données, elles seront sujettes à des erreurs.

L'exigence du CSRD de considérer l'ensemble de la chaîne de valeur pose de nouveaux défis en ce qui concerne les données. Les entreprises sont censées utiliser des données provenant de fournisseurs, de clients et de fournisseurs de données tiers, mais elles doivent évaluer la fiabilité des informations. Le principe de base est que l'étape initiale de compréhension et de définition de la chaîne de valeur prendra beaucoup de temps. De ce point de vue, la complexité de la chaîne de valeur est identifiée comme le deuxième obstacle majeur à la mise en œuvre.

Figure 3 : Facteurs difficiles dans l'adoption du CSRD(Traduction de l'auteur basée sur l'enquête de PwC)

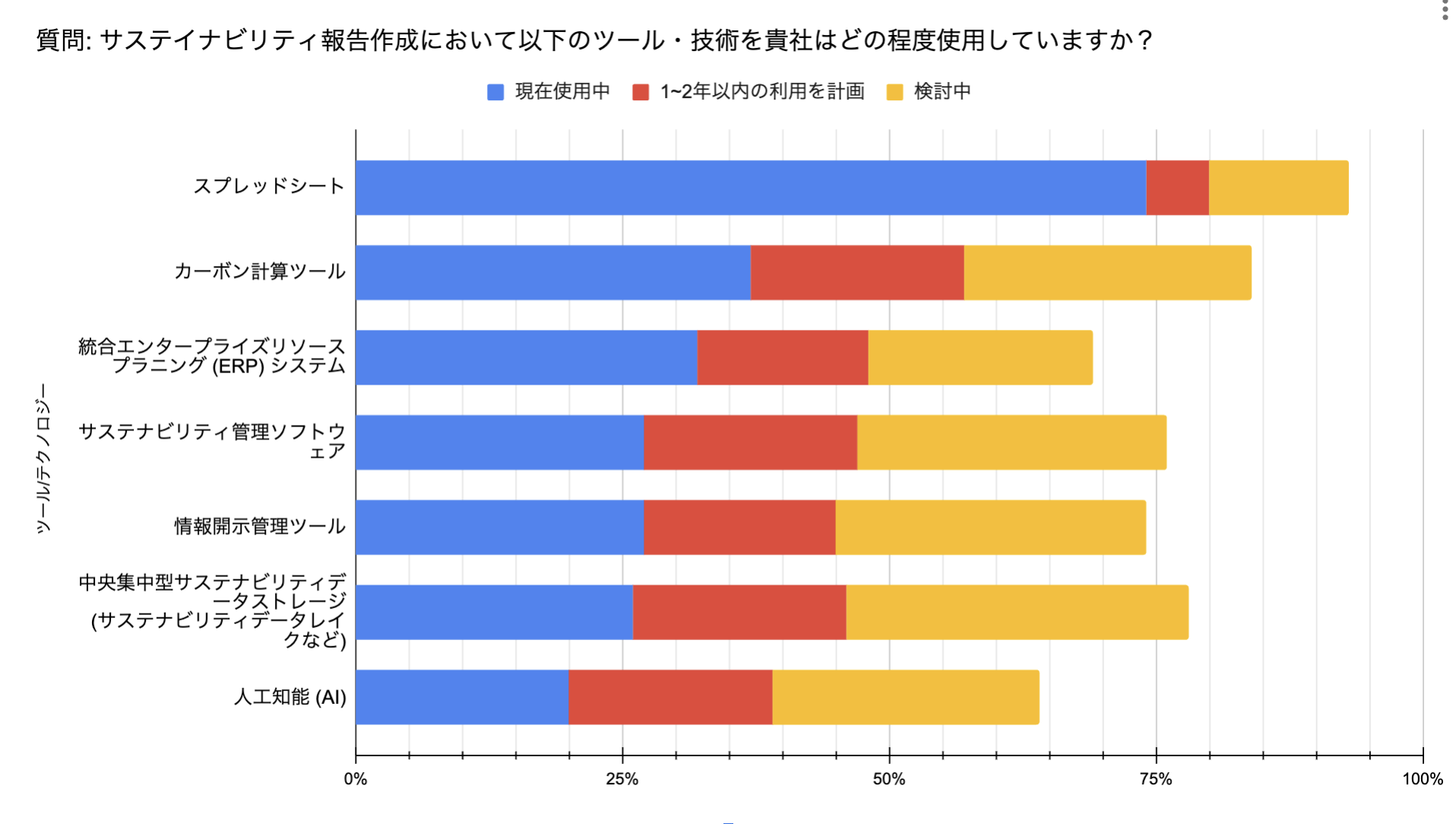

Les difficultés liées au traitement des données sont également mises en évidence par l'enquête sur les structures organisationnelles. Si la plupart des répondants prévoient d'impliquer le département technologique, seuls 60 % d'entre eux l'ont déjà intégré dans leur équipe chargée de l'élaboration des rapports. L'investissement et la création d'un département technologique interne pour l'analyse complexe du développement durable est une option importante pour parvenir à un reporting continu efficace. Il est à noter que PwC s'attend à ce que l'intégration des départements technologiques s'accélère dans de nombreuses entreprises au fil du temps, et que l'utilisation d'outils d'intelligence artificielle se généralise, comme l'a révélé l'enquête. Actuellement, les feuilles de calcul sont le moyen le plus utilisé.

Figure 4 : Technologies et outils utilisés par les entreprises(Traduction de l'auteur basée sur l'enquête de PwC)

Quelles mesures les entreprises japonaises devraient-elles prendre ?

L'enquête menée auprès d'un groupe d'entreprises qui accélèrent actuellement leurs préparatifs en vue de l'adaptation à la directive CSRD a révélé que la prise de décision par les dirigeants dans une perspective à long terme deviendra de plus en plus importante. Au lieu d'une gestion traditionnelle axée sur la conformité, on s'attend à une gestion créatrice de valeur basée sur la collecte, l'analyse et la prise en compte actives des informations relatives au développement durable, grâce à l'adoption des rapports CSRD.

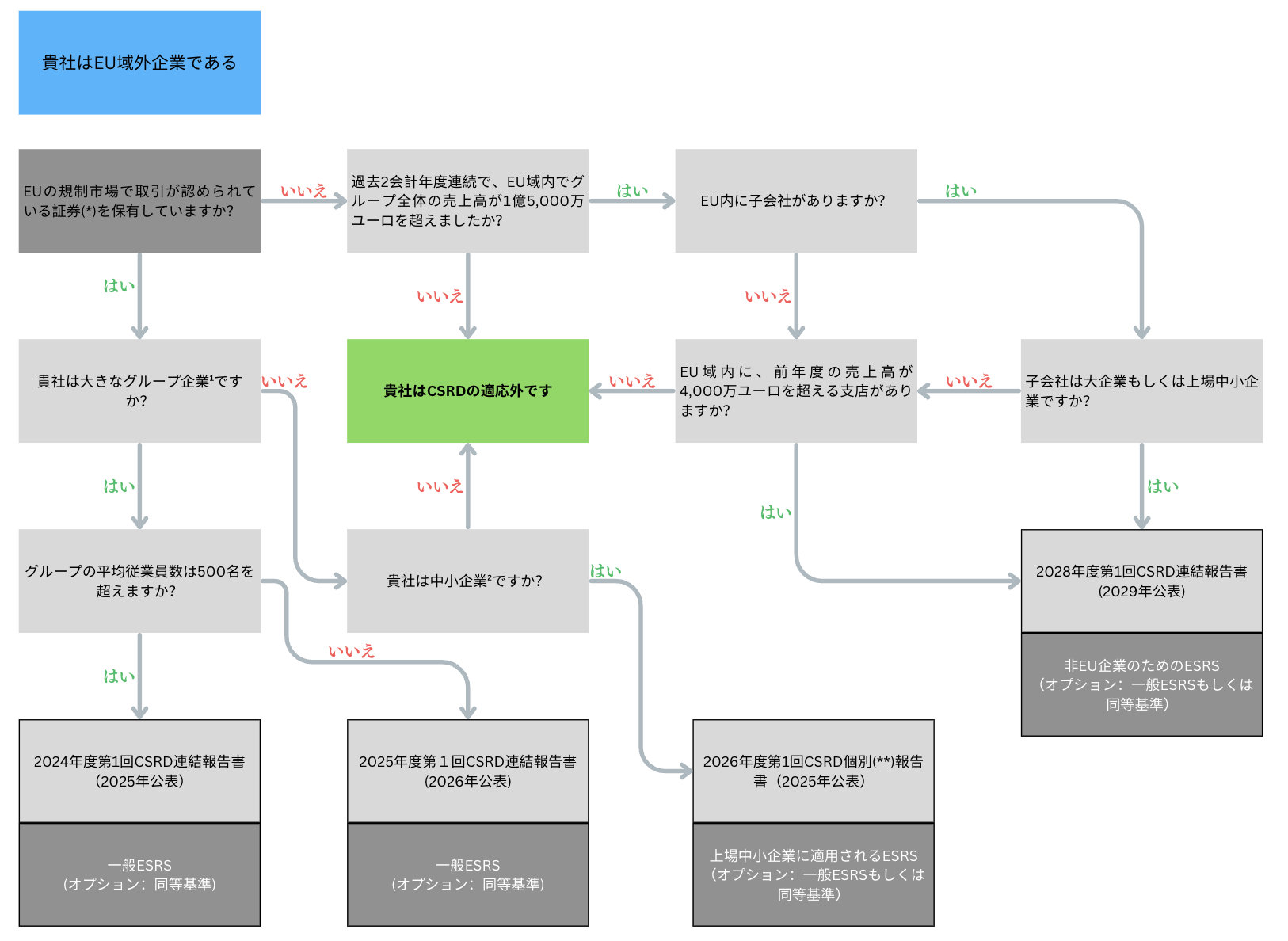

L'organigramme suivant peut être considéré comme le principal organigramme de réponse que les entreprises japonaises devraient adopter.

(*) : toutes les catégories de titres (par exemple, actions, obligations) transférables sur le marché des capitaux. Si seuls des titres de créance sont émis, la valeur nominale par unité doit être inférieure à 100 000 EUR. Dans le cas contraire, répondre "non" à cette question.

(**) : dans ce cas, le rapport de développement durable est préparé au niveau de la société mère hors UE, à l'exclusion des filiales (c'est-à-dire sur une base autonome plutôt que sur une base consolidée).

¹ : 2 sur 3 : moyenne d'au moins 250 employés, chiffre d'affaires net d'au moins 40 millions d'euros, total du bilan d'au moins 20 millions d'euros

² : 2 sur 3 : 10 < nombre moyen d'employés ≤ 250, EUR 700 000 < chiffre d'affaires ≤ EUR 40 millions, EUR 350 000 < total du bilan ≤ EUR 20 millions

Figure 5 : Organigramme des principales mesures à prendre par les entreprises (Traduction par l'auteur de documents provenant de mazars).

(https://www.mazars.com/content/download/1151519/58967343/version//file/Mazars%20CSRD[%E2%80%A6]%20for%20non-EU%20groups%20and%20EU%20subsidiaries%202023.pdf )

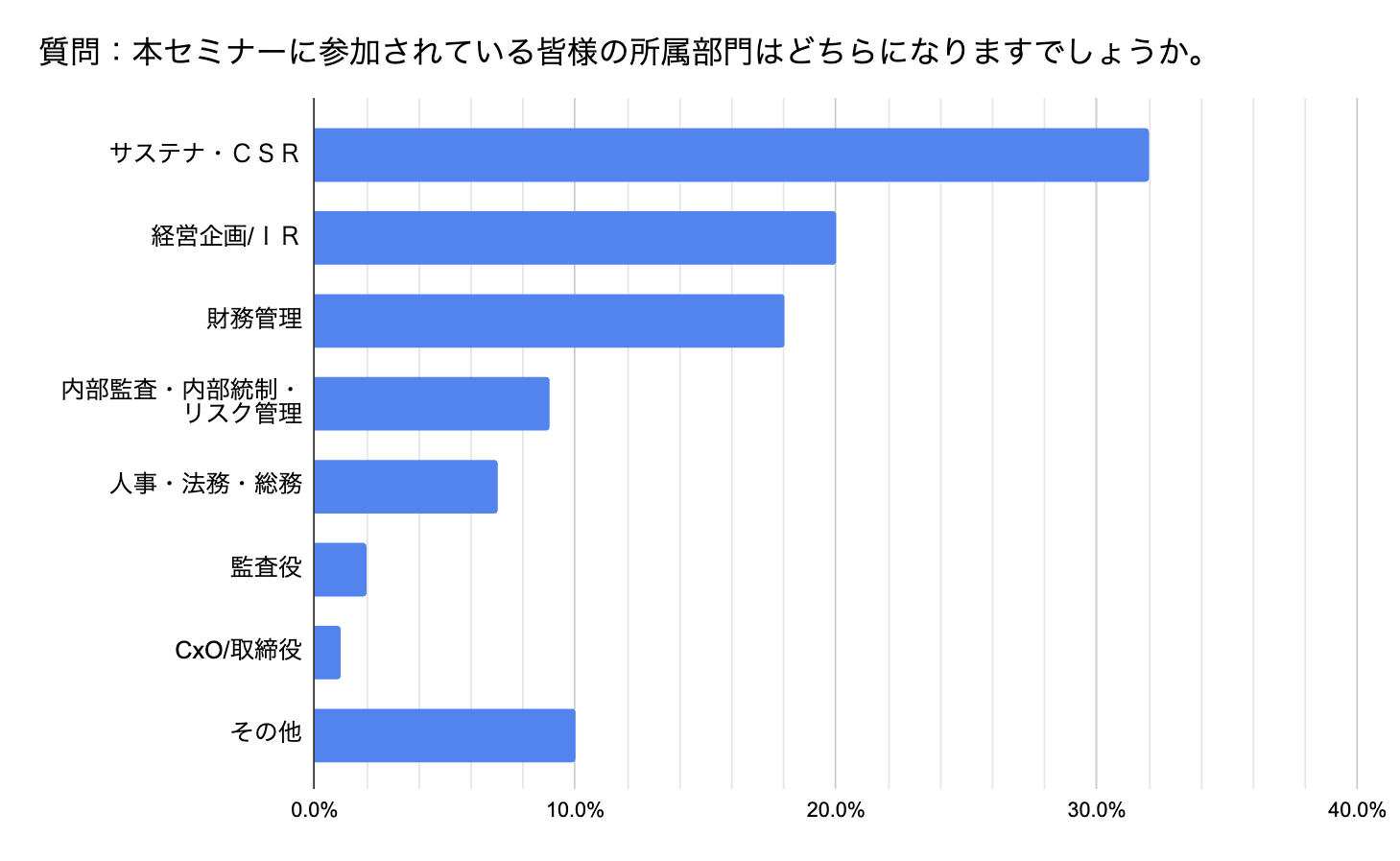

Deloitte Tohmatsu Ltd.Les questionnaires des participants au séminaire CSRD/ESRS (13 septembre 2023) et au séminaire IFRS Sustainability Disclosure Standards (9 novembre 2023), organisés par la Sustainability Disclosure Standards Association of Japan (SSAJ), confirment la manière dont les entreprises japonaises réagissent aux réglementations actuelles en matière de développement durable (nombre de réponses : 1116).

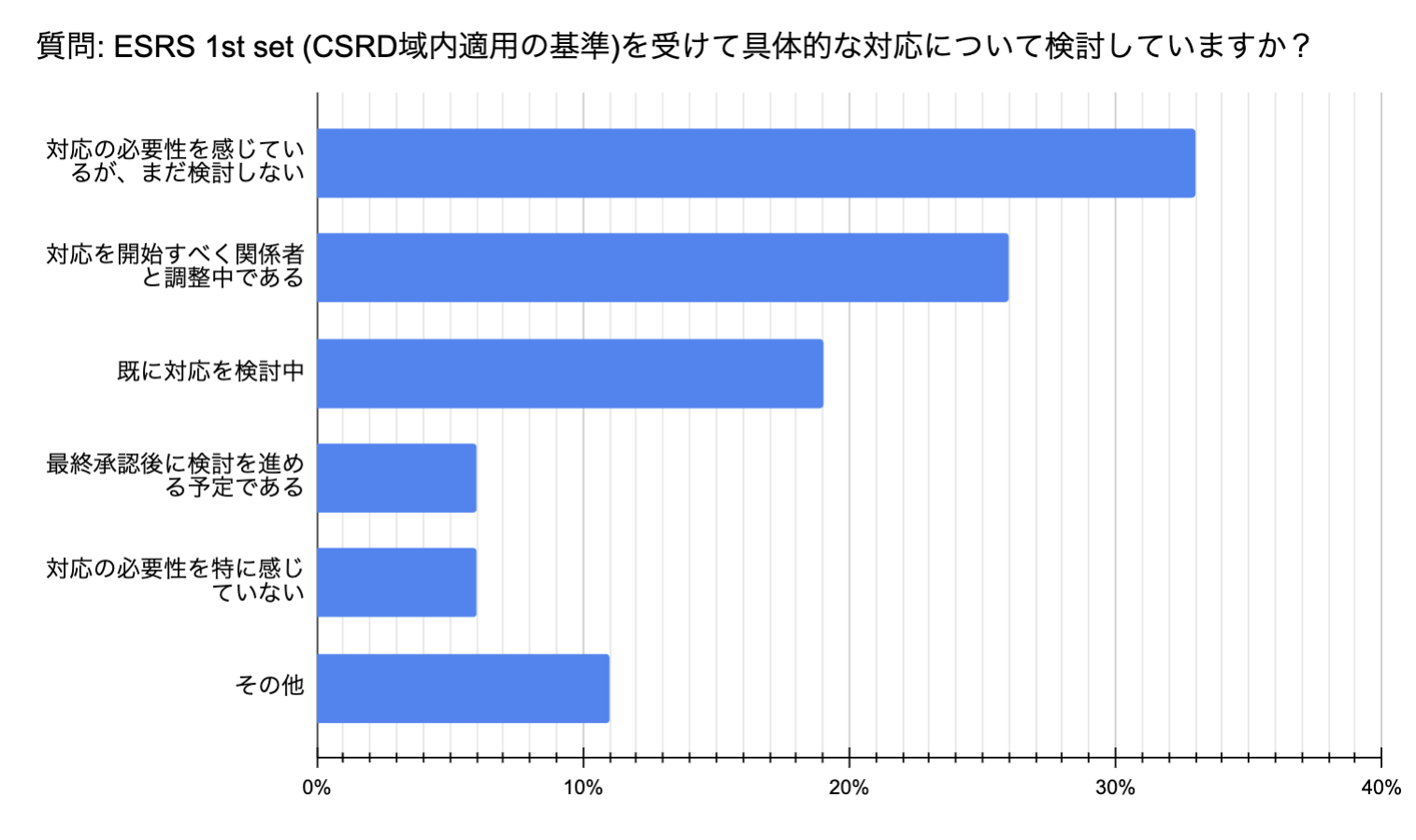

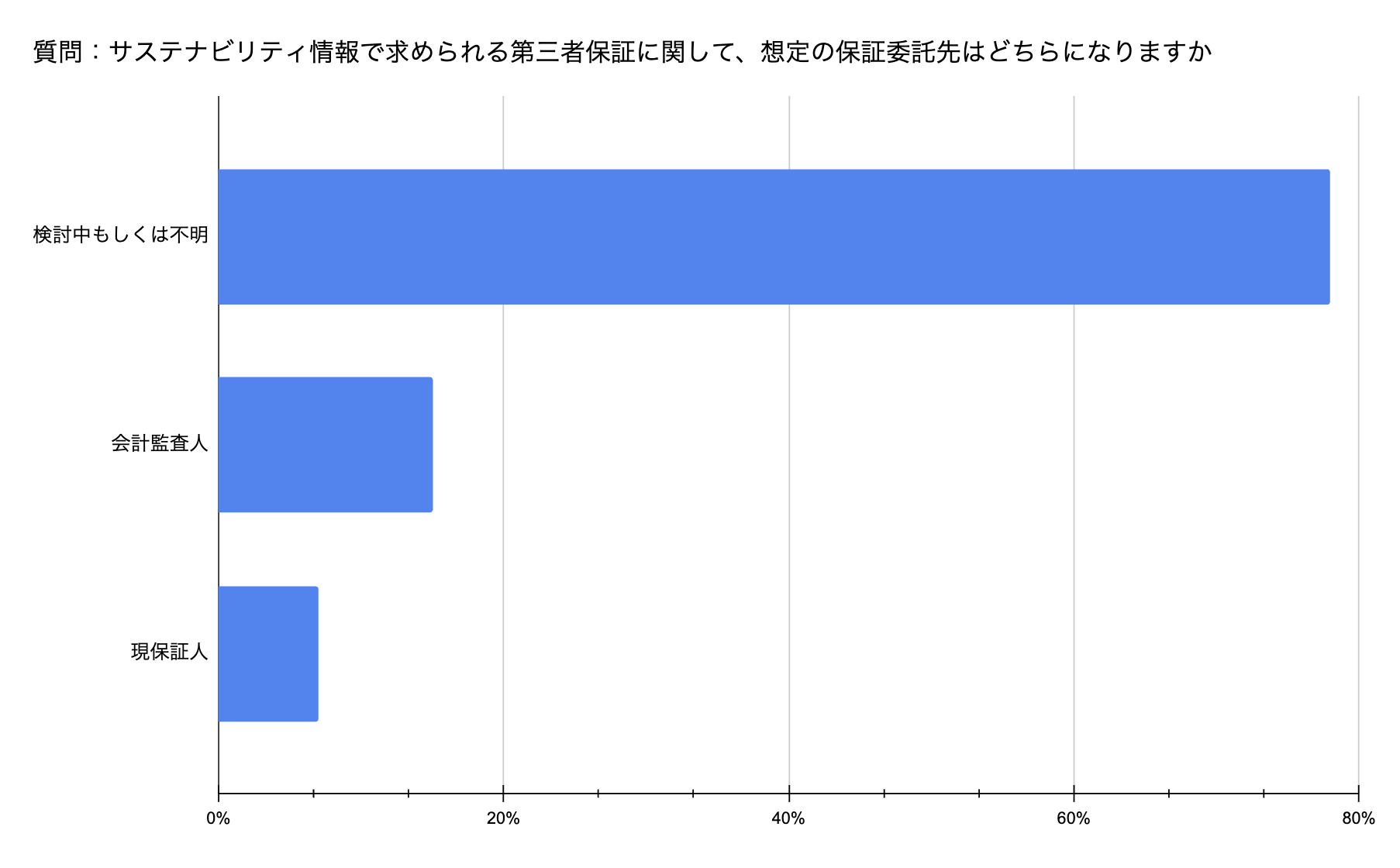

Tout d'abord, on peut confirmer que la plupart des entreprises japonaises sont dirigées par un "département de RSE durable", suivi par la "planification d'entreprise/IR" et la "gestion financière", qui sont responsables de la coordination des rapports sur le développement durable (figure 6). En outre, la majorité des personnes interrogées estiment qu'il est nécessaire de mener des enquêtes de sensibilisation pour aborder la question de la RSE (figure 7). Il convient également de noter que, parmi les problèmes identifiés dans l'enquête, un peu moins de 80 % des participants "envisagent ou ne sont pas sûrs" de mettre en place un garant tiers (figure 8), étant donné que la CSRD exige une garantie tierce, il est nécessaire de coordonner l'organisme/personne responsable au Japon.

Figure 6 : Affiliation sectorielle des participants au séminaire (Préparé par l'auteur en référence à l'enquête de Deloitte Tohmatsu).

Figure 7 : Attitudes à l'égard de la conformité à l'ESRS (Préparé par l'auteur en référence à l'enquête de Deloitte Tohmatsu).

Figure 8 : Situation actuelle de la certification des rapports de développement durable par des tiers (Préparé par l'auteur en référence à l'enquête de Deloitte Tohmatsu).

PwC a identifié les actions suivantes en faveur de la CSRD que les entreprises devraient prendre

| Actions principales. | Détail. | Exemples de mise en œuvre |

| Reconnaître les progrès et comprendre le champ d'application | Comprenez le champ d'application de votre entreprise et agissez dès maintenant pour vous conformer au CSRD et à l'ESRS. De nombreuses entreprises publient déjà des informations sur le développement durable depuis des années, sur la base d'obligations réglementaires et de normes volontaires. | Engagement des parties prenantes, analyse de la matérialité et processus de collecte de données. |

| Détermination accélérée des exigences du CSRD | Les entreprises qui n'ont pas encore procédé à une évaluation de leurs besoins devraient accélérer cette initiative. Cela leur permettra de comprendre pleinement les défis et d'élaborer un plan concret. | Interagir avec les pairs et les partenaires du secteur pour comprendre l'importance de la dualité et d'autres aspects du secteur. |

| Mettre en place des processus et des systèmes de données à long terme. | Il faut investir dans des systèmes centraux d'information sur le développement durable. Il est nécessaire d'investir dans des données et des systèmes équivalents à ceux de l'information financière. | Investissements dans les systèmes pour garantir l'exactitude et la disponibilité des données, ainsi que dans les systèmes d'audit |

| Participation de l'encadrement supérieur | Un trio de directeurs financiers, de directeurs des systèmes d'information et de directeurs des services de la société civile est chargé de la mise en œuvre du CSRD et de la promotion de la collaboration interdépartementale. | Les directeurs financiers assurent la gestion de l'information, les directeurs informatiques fournissent les systèmes de données et les organisations de la société civile apportent leur expertise en matière de développement durable. |

Tableau 1 : Actions à entreprendre par les entreprises et exemples (Traduction de l'auteur basée sur l'enquête de PwC)

L'essentiel est de s'assurer les services de spécialistes pour analyser les activités de l'entreprise à partir d'une vue d'ensemble et pour garantir l'assurance d'une tierce partie.

Les entreprises japonaises devraient commencer à établir des rapports à partir de 2028, mais il leur faudra beaucoup de temps et d'argent pour créer le terrain nécessaire à l'analyse des données en leur sein.

Dans ce cas, l'externalisation de l'institut d'analyse à un tiers peut être envisagée. Dans ce cas, il est important, comme mentionné ci-dessus, d'établir un système de coopération avec un institut d'analyse fiable.

Nous sommes la première entreprise au Japon à avoir développé un outil d'analyse de la durabilité et nous pouvons offrir un examen approfondi des activités d'une entreprise depuis la chaîne d'approvisionnement/de valeur jusqu'au stade de la production du produit. Si vous avez des questions sur la conformité à la directive CSRD, n'hésitez pas à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Articles connexes*.

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

[Commentaire] ESRS (European Sustainability Reporting Standard).

[Commentaire] Soupe à l'alphabet - Le désordre et la convergence des normes de durabilité.