INDEX

Les activités des entreprises et la durabilité sont devenues inextricablement liées ces dernières années. En particulier, l'Union européenne (UE) a adopté la directive sur les rapports de durabilité des entreprises (CSRD) à la fin de 2023, qui exige des entreprises qu'elles rendent compte de manière transparente et complète de leurs efforts en matière de durabilité.

La norme européenne de rapport sur le développement durable (ESRS) est apparue comme une norme de rapport spécifique pour se conformer à ce CSRD.

L'ESRS est un ensemble de lignes directrices qui définissent la manière dont les entreprises doivent communiquer des informations importantes sur les questions ESG (environnementales, sociales et de gouvernance). À l'avenir, la conformité à l'ESRS sera essentielle pour les entreprises opérant sur le marché de l'UE.

Un article de blog sur l'ESRS est disponible sur aiESG à partir de décembre 2023.

[Commentaire] ESRS (European Sustainability Reporting Standard).

Le présent document résume cette vue d'ensemble, puis explique les dernières informations et les implications pour les entreprises japonaises. Les initiatives en matière de développement durable continuant à prendre de l'importance, la compréhension de l'ESRS sera un point clé pour les entreprises de l'UE.

Notez que nous avons également écrit des articles sur le CSRD, qui dirige l'ESRS en tant que norme ; une meilleure compréhension du CSRD conduira à une meilleure compréhension de l'ESRS. Voir aussi.

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

[Commentaire] CSRD : La directive de l'Union européenne sur l'établissement de rapports sur le développement durable des entreprises Dernières nouvelles.

Table des matières

1. Vue d'ensemble de l'ESRS

Résumé des exigences de l'ESRS

Relation entre l'ESRS et la CSRD.

2. Situation actuelle de l'ESRS

Mise en œuvre.

Exigences sectorielles de l'ESRS

L'ESRS pour les PME : une vue d'ensemble

Statut actuel de l'ESRS-LSME.

ESRS pour les entreprises non européennes

3. Un pas vers la mondialisation : travailler avec les IFRS

4. Réponse des entreprises japonaises

5. résumé

1. Vue d'ensemble de l'ESRS

L'ESRS est une norme d'information basée sur la directive relative aux rapports sur le développement durable des entreprises (CSRD), qui exige des entreprises qu'elles publient des informations complètes sur le développement durable.

Il se compose de 12 critères de reporting sur l'ESG (environnement, social et gouvernance) et vise à fournir des rapports plus détaillés et plus clairs sur les efforts d'une entreprise en matière de développement durable.

L'introduction de la norme permettra aux entreprises de mesurer, de gérer et de rendre compte plus efficacement de leurs performances en matière de développement durable. Elle permettra également aux investisseurs et aux autres parties prenantes de mieux comprendre et évaluer les efforts d'une entreprise en matière de développement durable.

L'ESRS s'applique à toutes les entreprises opérant sur le marché de l'UE, et pas seulement aux entreprises de l'UE (qui sont définies comme des entreprises ayant leur siège dans l'UE). Les initiatives en matière de développement durable devenant de plus en plus importantes pour la compétitivité des entreprises à l'avenir, la conformité à l'ESRS deviendra une question essentielle pour les entreprises.

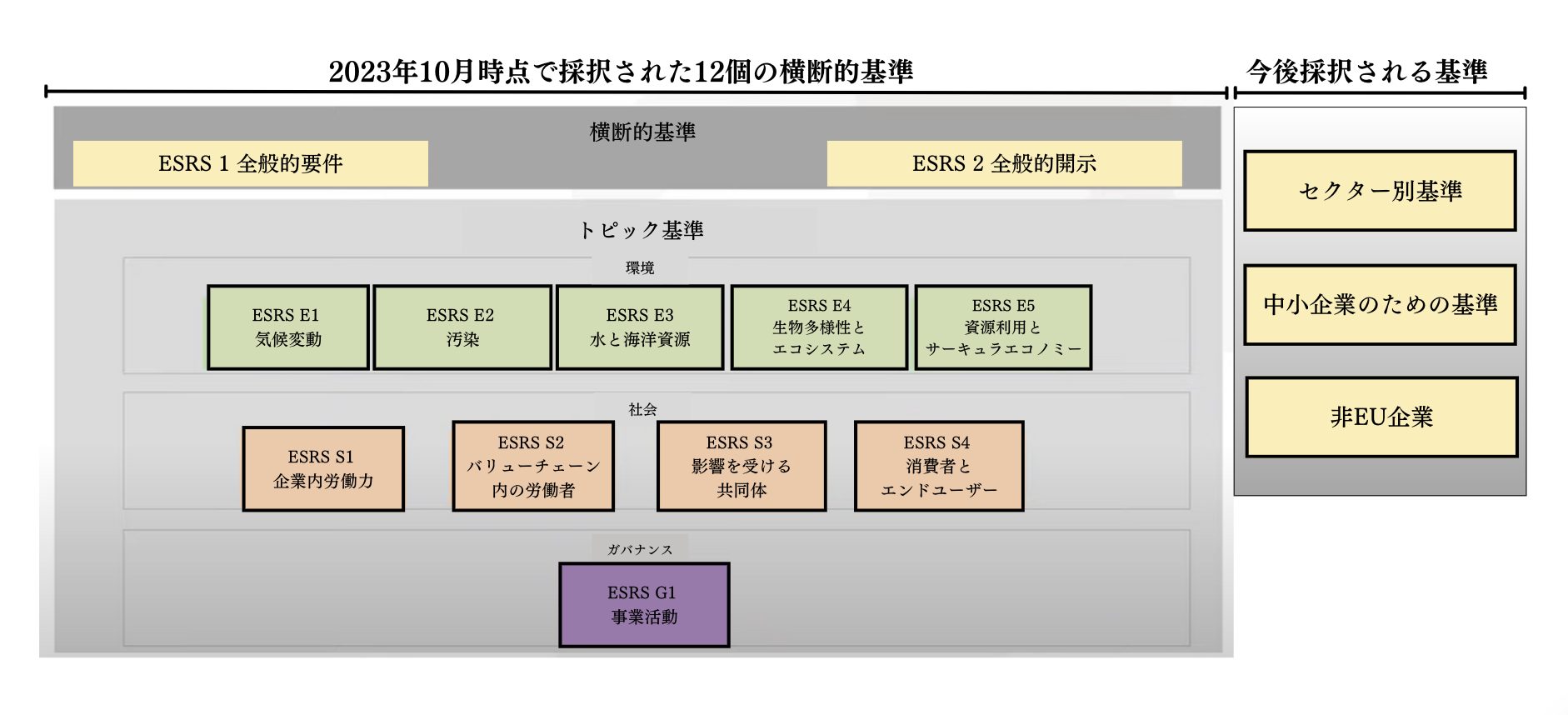

Résumé des exigences de l'ESRS.

Figure 1 : Schéma d'ensemble de l'ESRS.

(Version traduite et révisée à jour du matériel de présentation de l'agence EFRAG :https://www.youtube.com/watch?v=a1pdAO62bH0)

Les 12 critères de déclaration sont classés comme indiqué dans la figure 1.

.

ESRS E1 : Changement climatique.

ESRS E2 : Pollution.

ESRS E3 : Ressources hydriques et marines.

ESRS E4 : Biodiversité et écosystèmes.

ESRS E5 : Utilisation des ressources et économie circulaire

.

ESRS S1 : Effectifs internes

ESRS S2 : Travailleurs dans la chaîne de valeur

ESRS S3 : Communautés affectées.

ESRS S4 : Consommateurs et utilisateurs finaux

.

ESRS G1 : Activités commerciales

Ces normes s'appliquent à toutes les entreprises éligibles ; les entreprises soumises aux conditions d'entreprise spécifiées par le CSRD doivent se conformer aux exigences de l'ESRS.

En revanche, les "critères sectoriels", les "critères pour les PME" et les "critères pour les entreprises non européennes" seront discutés et fixés séparément.

Relation entre l'ESRS et la CSRD.

Les rapports sur le développement durable établis dans le cadre du CSRD doivent être conformes à l'ESRS, qui fait l'objet d'une disposition distincte dans la législation déléguée de la Commission.

L'ESRS, une norme de durabilité basée sur le CSRD, est en cours d'élaboration par le Groupe consultatif pour l'information financière en Europe (EFRAG) et sera une norme transversale à partir de décembre 2023.ESRS Partie 1.est en vigueur.

2. la situation actuelle de l'ESRS

Mise en œuvre

L'application complète de l'ESRS est obligatoire en ce qui concerne l'application du CSRD à certains grands groupes de sociétés dans l'UE à partir de 2024 (le rapport sera publié en 2025).

| Conditions d'application : remplir au moins deux des trois conditions pendant deux exercices consécutifs.*Les micro-entreprises sont exemptées de la demande si elles remplissent au moins deux conditions. | Date de début de l'opération | |

| Entreprises éligibles au NFRD (grandes entreprises) | Les cotations sur les marchés réglementés de l'UE et les banques employant au moins 500 personnes, par exemple | À partir du 1er janvier 2024. |

| à grande échelle | Plus de 250 employés OU un chiffre d'affaires net de plus de 40 millions d'euros OU un total du bilan (total des actifs) de plus de 20 millions d'euros. | À partir du 1er janvier 2025. |

| moyenne échelle | Moins de 250 employés OU un chiffre d'affaires total inférieur à 40 millions d'euros OU un bilan total (total des actifs) inférieur à 20 millions d'euros. | À partir du 1er janvier 2026. |

| petite échelle | Moins de 50 salariés OU chiffre d'affaires total inférieur à 8 millions d'euros OU total du bilan (total des actifs) inférieur à 4 millions d'euros. | À partir du 1er janvier 2026. |

| Micro-entreprises (conditions d'exemption) | Moins de 10 salariés OU un chiffre d'affaires inférieur à 700 000 EUR OU un total du bilan (actif total) inférieur à 350 000 EUR | Il n'est pas prévu de présenter une demande (si les conditions sont remplies). |

| Entreprises non européennes | Condition préalable : la société mère finale non européenne a réalisé un chiffre d'affaires total dans l'UE de plus de 150 millions d'euros au cours des deux derniers exercices consécutifs. Conditions supplémentaires (l'une ou l'autre doit être remplie) : (1) la filiale européenne est une grande société ou une société cotée en bourse OU (2) le chiffre d'affaires total réalisé dans l'UE par la succursale européenne est supérieur à 40 millions d'euros. | À partir du 1er janvier 2028. |

Comme le montre le tableau 1, tous les grands groupes d'entreprises de l'UE seront couverts à partir du 1er janvier 2025. Pour les groupes d'entreprises de taille moyenne ou plus petite et les entreprises non européennes (entreprises non européennes), l'application sera traitée après cette date.

Les entreprises couvertes sont sous pression pour se conformer à l'ESRS conformément à l'application du CSRD. Cependant, alors que les discussions sur les exigences sectorielles pour leur préparation se poursuivent, le Parlement européen a décidé d'adopter les exigences sectorielles dans le cadre de la directive sur les services.Décision de report de deux ans.Je le fais.

Exigences sectorielles de l'ESRS

Les exigences sectorielles de l'ESRS devaient être pleinement appliquées à tous les secteurs concernés à partir de 2024. Toutefois, en mars 2023, la Commission a décidé de reporter l'application de l'ESRS à certains secteurs et l'adoption des exigences sectorielles était prévue pour la fin du mois de juin 2024.

En mai 2024, la Commission européenne a décidé de regrouper les exigences sectorielles à partir de 2026 en les reportant de deux ans. Cela signifie que les entreprises (en particulier les entreprises de l'UE soumises au CSRD d'ici 2024~2026) devraient se concentrer sur les normes générales de l'ESRS et les normes transversales des obligations générales d'information.

| secteur | Phase actuelle | Prochaines étapes. | Date prévue pour le début de la phase suivante. |

| Pétrole et gaz | Projet initial - Approuvé | Discussion sur le SRB (TBD*) | indécis |

| Charbon, carrières et mines | Projet initial - Approuvé | Discussion sur le SRB (TBD*) | indécis |

| transport routier | Projet initial - en cours de vérification | indécis | indécis |

| Agriculture, élevage et pêche | Projet initial - en préparation | indécis | indécis |

| automobile | Projet initial - en cours d'examen | indécis | indécis |

| Production d'énergie et services publics | Projet initial - en cours d'examen | indécis | indécis |

| Alimentation et boissons | Projet initial - en cours d'examen | indécis | indécis |

| Textiles, accessoires, chaussures et bijoux | Projet initial - en cours d'examen | indécis | indécis |

▪ L'ESRS pour les PME : une vue d'ensemble.

L'ESRS pour les PME cotées ("ESRS-LSME") a été identifiée comme étant plus simplifiée que la norme pour les grandes entreprises. La date d'entrée en vigueur prévue est le 1er janvier 2026 et un instrument d'opt-out sera réservé aux PME cotées (celles qui sont soumises au CSRD) pour une période de deux ans.

Cela signifie qu'à partir du 1er janvier 2026, date de son entrée en vigueur, et jusqu'au 31 décembre 2028, les PME soumises au CSRD peuvent choisir de ne pas se conformer à l'ESRS-LSME concerné. Toutefois, à partir du 1er janvier 2029, toutes les entreprises éligibles devront être conformes à l'ESRS.

Statut actuel de l'ESRS-LSME.

Le Groupe consultatif pour l'information financière en Europe (EFRAG), qui gère l'ESRS, a entamé des discussions publiques sur l'ESRS-LSME par le biais d'un projet de publication en date du 22 janvier 2024. La collecte d'opinions s'est terminée le 21 mai 2024, mais nous pouvons confirmer que la procédure a progressé jusqu'au stade de la coordination par le biais d'une enquête par questionnaire auprès de divers organismes.

Au moment de la rédaction du présent document (juillet 2024), aucune évolution n'a été identifiée, mais l'EFRAG a déclaré que des discussions étaient en cours en vue d'une entrée en vigueur à partir de 2026.

... ESRS pour les entreprises non européennes.

Le Parlement européen a fait part de son intention d'élaborer des normes supplémentaires pour les entreprises non européennes (entreprises situées en dehors de l'UE). Initialement, il était prévu de publier ces informations supplémentaires ici pour le 30 juin 2024, mais le Parlement européen a annoncé que la publication serait reportée au 30 juin 2026. Au plus tard en 2029, les entreprises non européennes seront obligées de publier un rapport de développement durable conformément à l'application du CSRD.

Le Parlement européen a publié une déclaration selon laquelle le report permettra de traiter les normes transversales de manière centralisée. Il sera important que les entreprises japonaises commencent à réfléchir à la manière de répondre aux normes transversales.

3. un pas vers la mondialisation : travailler avec les IFRS

L'EFRAG travaille avec l'International Sustainability Standards Board (ISSB) pour assurer l'harmonisation des normes d'information sur le développement durable. L'objectif est de réduire la charge des entreprises en renforçant les vérifications croisées entre l'ESRS et les normes de durabilité de l'ISSB.

En mai 2024, la Fondation IFRS et l'EFRAG faciliteront l'alignement des normes ISSB et ESRS.Orientations en matière d'interopérabilitépubliée par la Commission. Il vise à éviter aux entreprises d'avoir à traiter plusieurs normes séparément, principalement en tenant compte des réponses suivantes

Définitions et terminologie communes : assurer la cohérence de l'utilisation et de la définition des termes dans les deux normes.

Harmonisation des exigences : prise en compte des besoins spécifiques de chaque norme et alignement des exigences sur le champ d'application de la norme dans la mesure du possible.

Approche modulaire : permet aux entreprises d'appliquer les deux normes de manière complémentaire et d'éviter la duplication des efforts en matière d'information.

Bien que le CSRD/ESRS couvre la région européenne, on peut s'attendre à ce que l'internationalisation et l'intégration du règlement se développent à l'avenir en le reliant aux normes d'établissement de rapports sur le développement durable dans d'autres régions.

4. réponse des entreprises japonaises

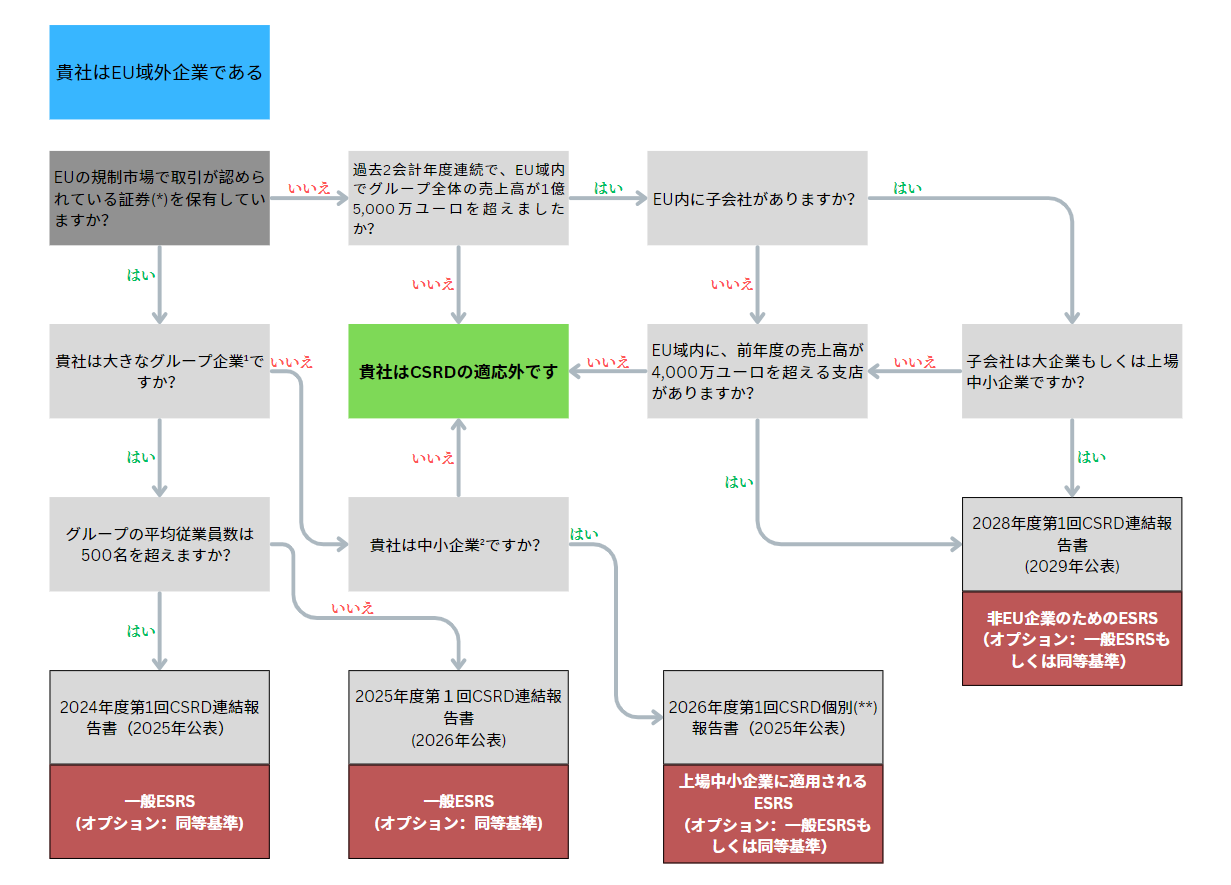

La première chose à faire pour les entreprises japonaises est de vérifier les conditions dans lesquelles leur entreprise est soumise à la CSRD.

(*) : toutes les catégories de titres (par exemple, actions, obligations) transférables sur le marché des capitaux. Si seuls des titres de créance sont émis, la valeur nominale par unité doit être inférieure à 100 000 EUR. Dans le cas contraire, répondre "non" à cette question.

(**) : dans ce cas, le rapport de développement durable est préparé au niveau de la société mère hors UE, à l'exclusion des filiales (c'est-à-dire sur une base autonome plutôt que sur une base consolidée).

¹ : 2 sur 3 : moyenne d'au moins 250 salariés, chiffre d'affaires net d'au moins 40 millions d'euros et total du bilan d'au moins 20 millions d'euros

²:2 sur 3 : 10 < nombre moyen de salariés ≤ 250, EUR 700 000 < chiffre d'affaires ≤ EUR 40 millions, EUR 350 000 < total du bilan ≤ EUR 20 millions

Figure 2 : Mesures à prendre par les entreprises japonaises Organigramme (Traduction par l'auteur de documents provenant de mazars).

(https://www.forvismazars.com/group/en/content/download/1151519/58967343 )

L'Organisation japonaise du commerce extérieur (JETRO) a résumé le processus de demande comme suit dans son Practical Guidance on ESRS Application for Japanese Companies Subject to CSRD (p.15), publié à partir de mai 2024. Ce document résume principalement les étapes initiales et à moyen terme du processus de demande, mais il confirme la nécessité d'établir un système de coopération interdépartementale au sein des entreprises japonaises.

L'Organisation japonaise du commerce extérieur (JETRO) a résumé le processus de demande comme suit dans son Practical Guidance on ESRS Application for Japanese Companies Subject to CSRD (p.15), publié à partir de mai 2024. Ce document résume principalement les étapes initiales et à moyen terme du processus de demande, mais il confirme la nécessité d'établir un système de coopération interdépartementale au sein des entreprises japonaises.

| scène | Ce qu'il faut faire à chaque étape. |

| 1. la compréhension du système lui-même | C'est à ce stade que votre entreprise comprend le "calendrier applicable" et le "champ d'application" du CSRD, ainsi que les exigences spécifiques de divulgation de l'ESRS. Q. Y a-t-il des filiales et d'autres entités au sein du groupe consolidé qui sont soumises au CSRD ? Q. Qui prendra la tête de la réponse, la société mère japonaise ou la filiale européenne ? Q. Qui est responsable ? Cela nécessite une reconnaissance et un accord entre les départements et les entreprises sur le calendrier d'application et la fixation d'objectifs à mi-parcours afin de mesurer les progrès accomplis. |

| 2. analyse des lacunes des informations internes sur le développement durable (vue d'ensemble) | L'ESRS exige la publication d'indicateurs quantitatifs et qualitatifs. Vous devez donc comprendre le statut actuel de votre entreprise en matière de rapports sur le développement durable. Informations non financières divulguées à l'extérieur par la société mère japonaise (par exemple, rapports sur le développement durable, rapports intégrés, etc.) Règlement intérieur pour les questions de durabilité. ∙ Résultats de la réponse aux réglementations pertinentes dans chaque État membre de l'UE et dans chaque secteur. -Questionnaires des fournisseurs sur les éléments de durabilité. Résultats des questionnaires/entretiens avec les parties prenantes au sein de l'entreprise, etc. Le fait de les connaître et de les comprendre vous aidera à effectuer une analyse des écarts de haut niveau (en clarifiant ce que vous faites et ne faites pas) et vous permettra de vérifier la difficulté d'adaptation aux exigences de divulgation de l'ESRS au sein de votre entreprise. À ce stade, un jugement approximatif suffit. |

| 3. double évaluation de l'importance relative | La double matérialité est un concept qui part du principe que la "matérialité de l'impact des informations non financières" au moment de la publication a deux influences : i. l'impact qu'elle aurait sur la gestion de l'entreprise (pour les investisseurs) et ii. l'impact qu'elle aurait sur les aspects sociaux et environnementaux (pour d'autres parties prenantes). L'analyse des lacunes devrait permettre d'identifier les éléments importants pour l'entreprise et de déterminer les éléments de développement durable, les exigences de divulgation de l'ESRS et les points de données qui doivent être divulgués. En outre, il est important de décrire le double processus d'évaluation de la matérialité à ce stade, car il doit être divulgué dans l'ESRS 2. En outre, des discussions préliminaires sont nécessaires concernant les fournisseurs de garanties tierces et les doubles évaluations de l'importance relative. |

| 4. une analyse plus détaillée des lacunes | Une analyse plus détaillée des écarts devrait être effectuée sur les "thèmes identifiés comme importants" par le biais de la double évaluation de l'importance relative. À ce stade, il est important de confirmer l'analyse par les vérifications suivantes Des politiques ont-elles été mises en place ? Le contenu de la politique est-il compatible et complet avec les exigences de divulgation des normes ESRS ? Existe-t-il une ventilation numérique de l'objet de la divulgation ? Comment ont-elles été désagrégées ? Les méthodes de réparation sont-elles appropriées à la lumière des normes ESRS ? Les objectifs sont-ils définis ? Les objectifs sont-ils suffisamment détaillés et clairs ? |

| 5. élaboration d'une feuille de route | Sur la base des résultats d'une analyse détaillée des lacunes, un plan (feuille de route) pour la mise en conformité avec l'ESRS est élaboré, y compris le département responsable et la personne responsable, le calendrier de mise en œuvre, les priorités, etc. |

5. résumé.

L'ESRS est une norme d'information sur le développement durable qui s'applique à toutes les entreprises opérant sur le marché de l'UE, et pas seulement à celles de l'UE ; à partir de 2024, la norme commencera à s'appliquer à certaines grandes entreprises et sera étendue à l'avenir.

Les entreprises japonaises qui réalisent un certain volume d'affaires dans l'UE seront également soumises au CSRD/ESRS à partir de 2028 au plus tard. Il sera donc important de mettre en place un plan d'adaptation le plus tôt possible et de se préparer à une transition en douceur vers l'ESRS.

Il convient de noter que l'ESRS et les exigences sectorielles pour les PME sont encore en cours de discussion et devraient entrer en vigueur à partir de 2026. Les entreprises européennes disposent donc d'une plus grande marge de manœuvre pour se concentrer sur les normes transversales.

L'ESRS joue un rôle important en rendant transparents les efforts d'une entreprise en matière de développement durable et en améliorant la compréhension des parties prenantes.

Les initiatives en matière de développement durable devenant de plus en plus importantes à l'avenir, les entreprises japonaises ne peuvent ignorer la compréhension de l'ESRS.

aiESG propose des services d'analyse ESG pour la chaîne d'approvisionnement des produits manufacturés. Si vous êtes une entreprise cherchant à appliquer des normes internationales telles que l'ESRS et que vous avez des questions, n'hésitez pas à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Articles connexes*.

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

[Commentaire] CSRD : La directive de l'Union européenne sur l'établissement de rapports sur le développement durable des entreprises Dernières nouvelles.

[Commentaire] ESRS (European Sustainability Reporting Standard).

[Commentaire] Soupe à l'alphabet - Le désordre et la convergence des normes de durabilité.