INDEX

日本において、2023年3月31日以降の有価証券報告書等でサステナビリティ情報の開示が義務化されています。

サステナビリティ情報開示の際に、国際的フレームワーク(開示要件基準)としてSASB(米国サステナビリティ会計基準審議会)が提案するSASBスタンダードは、国際的に認識されつつある基準であるため、国・地域問わず採択する企業数が増加傾向にあります。

SASBスタンダードは、投資家を主に対象とした11産業77業種毎のESG情報開示について規定しています。これにより公平な企業間の情報公開を担保することで、投資家や評価基準が投資対象を決める材料を提供するだけでなく、企業経営におけるリスクヘッジやブランディング向上などの効果が大きく期待できます。

aiESGでは、過去にSASBスタンダードについてまとめた記事を前後編の二稿公表しています。SASBスタンダードを採択するメリットから細かな開示要件についてまとめています。

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

Commentaire] Qu'est-ce que la norme SASB pour la publication d'informations ESG ? (Partie 2) Avantages pour les entreprises

本稿は、自社内でもSASBスタンダードを採択しようか検討している担当者様に向けて、日本企業の採択事情について最新情報をまとめます。また、aiESGは日本で初めてESG評価機関として国際サステナビリティ基準「SASB基準」ライセンスを取得しています。最新情報に加えて、aiESGとして報告書作成へのサービスについても本稿で触れています。

1. SASBスタンダードの国際的な状況

企業がサステナビリティ情報開示報告書(統合報告書など)を公開する際に、情報の視認性を担保するという意味で国際的に種種のサステナビリティ情報開示基準が提案されています。SASBスタンダードは、非財務情報開示を投資家向けに明瞭にするために、産業毎に分類分けされた基準を設定しています。

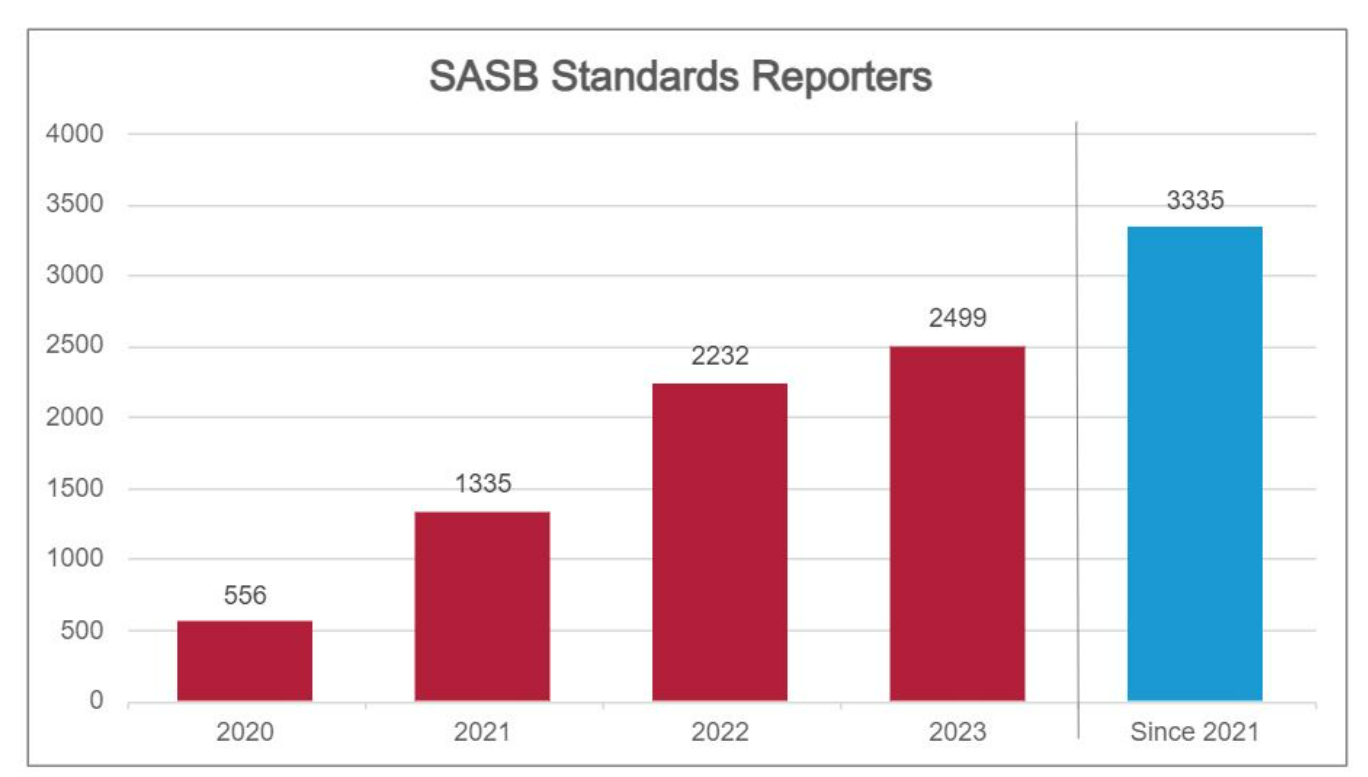

図1に示されているように、SASBスタンダードが提唱されて以降、国・地域問わずサステナビリティ情報報告書にてSASBスタンダードを採択する企業が増加しています。また、グローバル株式市場への効果的なエクスポージャーを提供しているS&Pグローバル1200指数に含まれる企業のうち、906社がSASBスタンダードをサステナビリティレポートで採用しています(2021年からの累計)。

図1:SASBスタンダード報告書を作成している企業数(赤グラフ:年別の企業数;青グラフ:2021年からの累計企業数) – SASBウェブサイトより引用

SASBスタンダードは法的拘束力がないにも関わらず、採用する企業数が増加傾向である理由として、基準にしたがって公開した非財務情報が価格情報性(Price Informativeness)を大きく有することが挙げられます[1]。

価格情報性は、資産価格に含まれる情報と価値の程度を示します。これは、公開された情報が投資家にとって財務的関連性を有していることを意味します。つまり、公開されている情報によって実際の株価と対応しているかを判断する材料として、SASBスタンダードに則った情報開示が投資家にとって優位に働いているということです。

加えて、サステナビリティへ関心を抱く投資家を多く有する企業に強く価格情報性は働くことが確認されているので、国際情勢的にサステナビリティへの意識が強まる商環境においてSASBスタンダードは重要になることが予想できます。

図2:SASBスタンダードを採択している企業をセクター別分類(2020年から2023年までの累計企業数): SASBウェブサイトを参照

図2が示すように、採用企業数の大小はありますが、SASBスタンダードを採用する企業は全セクター(産業には更にここから分類分けされる)が対応していることが確認できます。

今後SASBが普及してく中で、日本企業も投資家へ透明性ある情報を提供するという点でサステナビリティ報告書へSASBスタンダードを採用することを検討することが増えていくでしょう。

実際の事例として、次項において日本企業の採用例を確認します。

2. 国内企業のSASB採択事情

SASBスタンダードを自社のサステナビリティ情報報告の際に採用する日本企業も増加傾向です。公式サイト上で公表されているSASBスタンダードを採用した企業数は2020年からの累計で84社となっています。

多くの日本企業は、自社の報告書(サステナビリティ報告、統合報告書など)内に「SASBインデックス対応表」など別項目を巻末に追加する形でSASBスタンダードへの対応を行っています。

本稿では、2023年度の報告書にてSASBスタンダード対応を記載している5つの日本企業を選択したうえで、SASB報告書の形態について紹介します。

| Nom de l'entreprise | secteur | 産業 | 報告書形式 |

| 旭化成 | transformation des ressources | Chemical | サステナビリティ報告書 |

| 九州電力 | インフラストラクチャー | Electric Utilities & Power Generators | Rapports intégrés |

| マツダ | le transport | Automobiles | SASB指標報告書 |

| ニッスイ | Alimentation et boissons | Processed FoodMeat,Poultry & Dairy | サステナビリティ報告書 |

| 武田製薬 | soins de santé | Biotechnology & Pharmaceuticals | SASB指標報告書 |

表1:2023年度SASBスタンダード対応を行った企業(著者作成)

上述した5社はいずれも自社の非財務情報をSASBスタンダードが指定する開示要求と照合する形で報告書を作成しています。また、ニッスイ社が例示するように、主要事業が複数の産業に渡る場合も同じ報告書内にまとめることも可能であり、SASBスタンダードは柔軟かつ簡潔に情報を提示することができるサステナビリティ基準であることが確認できます。

SASBスタンダードへ準拠していることを示す形式としては、以下の二通りが確認できます。

1. 指定要件について記載されているページへと報告書内で対応するハイパーリンクを活用する。

(旭化成、マツダ、ニッスイ)

2. 同一ページ内に指定要件とその回答を表で示す。(九州電力、武田製薬)

両形式はいずれの場合でもSASBスタンダードに従った報告書を作成できており、投資家判断のための重要な指標となっています。

旭化成が公開する報告書は、SASBスタンダードにて指定される温室効果ガス排出の算定手法などを報告書内に注釈で記載されていたりと、指標公開の過程についても確認できます。

また、九州電力や武田製薬の報告書では、公開しない指標について理由付けを細かく記載していることが高く評価される点です。SASB側は、要件全てに対応する義務はないとしつつも、対応ができない際は理由まで記載することが投資家へ良い影響を与えることを示唆しています。

このようにSASBスタンダードに準拠するということは、自社が公開(保持)する非財務情報の開示に合わせてSASB側が指定する要件との関連性を明らかにすることと同義です。

ただ、上述した企業のように全ての要件を充たそうとしなくても、多くの企業は一部の要件について情報を開示したりと、SASBスタンダードへの限定的な対応にとどめている事例も多く見られます。

これは、SASBスタンダードが義務ではないという利点でもあり、企業側は段階を踏みながら自社の公開情報とSASBスタンダードとの関連性を見出すことができることを意味します。

3. SASBスタンダード準拠に向けたaiESGのサービス

SASBスタンダードは産業を問わず「定量指標」と「質的指標(議論)」に分かれています。

質的指標は、企業側の中長期戦略について問われることが多く、自社の経営計画との調整によって対応できることが予想されます。

一方、「サプライチェーン内の温室効果ガス排出量」などの指標は、自社内で保有する情報だけでは算定できないことが多くSASBスタンダード準拠への大きな障壁となっていることが確認されます。

aiESGでは、企業側が有する基本的な取引情報を用いることで、弊社独自のビッグデータにて定量指標の算定を行えることが大きな強みです。算定できる指標は、「温室効果ガス」だけでなく、「排水処理」や「強制労働の可能性」など、環境面・社会面の両方に対応しています。

SASBスタンダード準拠の際に、定量指標算出について検討している企業担当者様は、ぜひともaiESGへご相談ください。

Demande de renseignements :

https://aiesg.co.jp/contact/

(参考)

1: Grewal, J., Hauptmann, C. & Serafeim, G. Material Sustainability Information and Stock Price Informativeness. J Bus Ethics171, 513–544 (2021). https://doi.org/10.1007/s10551-020-04451-2

*Articles connexes*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/topics/report/tag/基準-規制/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Commentaire] Qu'est-ce que la norme SASB pour la publication d'informations ESG ? (Partie 2) Avantages pour les entreprises

https://aiesg.co.jp/topics/report/2301115_sasb2/

[Commentaire] Soupe à l'alphabet - Le désordre et la convergence des normes de durabilité.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

【解説】非財務資本:人的・自然資本の動向 〜国内外の開示規制・ガイドライン〜

https://aiesg.co.jp/topics/report/240329_human-natural-capital/