索引

(本記事は前後編の後編部分です。SASBスタンダードの概要解説などを参照したい方はぜひ前編もご覧ください。)

【解説】ESG情報開示基準 SASBスタンダードとは?(前編)

https://aiesg.co.jp/topics/report/2301025_sasb1/

【解説】ESG情報開示基準 SASBスタンダードとは?(後編)

SASB自体は法的拘束力を有しませんが、各国で整備されつつあるESG情報開示義務化においてSASBスタンダードが推奨基準となる事例が見られます。SASBスタンダードへの準拠は、投資家や投資機関からの高い評価を受けるだけでなく、ブランディング向上や経営リスクの軽減などのメリットがあります。また、aiESGメンバーらが行った研究では、SASBスタンダードがESG経営において有効であることが示されました。

目次 〜後編〜

1. 企業にとっての利点

2. SASBスタンダードに従った指標公開

3. aiESGが提供するSASB準拠へのサポート

4. 总结。

近年、企業においてサステナビリティへの対応がますます重要視される中、SASBスタンダードは国際的影響力の拡大とともに採用企業数が増加傾向にあります。企業がサステナビリティに関する重要なESG情報について開示条件を指定するSASBスタンダードを採用するメリットについて後編においては注目します。これらのメリットを確保するために必要なSASBスタンダードの細かな規定について確認したのち、aiESGが提供できるサービスについても参照します。

1. 企業にとっての利点

SASBスタンダードは細かに設定される基準への準拠を通した情報の均一化に伴う投資家判断の手助けを促進します。

これは、企業にとっても大きな利点をもたらすと考えられます。

利点①:「明瞭かつ効率的に情報公開が出来る」

公開指標が分かりやすく、加えて分析手法についても細かな指定がされているために、企業側は限られた時間・費用を有効的に活用したサステイナビリティ指標を公開できます。

利点②:「ブランディングの向上」

近年はSDGsを筆頭とするサステナビリティ対応が各企業に強く期待されています。

地域によっては環境へ配慮した企業活動や関連報告を義務付ける事例も確認されてきており、投資家の動機として企業活動のサステナビリティへの取り組みは無視できない要素となりつつあります。

SASBスタンダードに準拠した情報開示は、企業のイメージという観点から投資家(のみならずステークホルダー全体)へ「サステナビリティ基準を踏襲する企業」という印象付けができます。

SASBスタンダードを準拠する企業という点から、市場からの資金調達などの機会を得やすいという副次的メリットも予想されます。

今後の企業のブランディング向上の観点においてもSASBスタンダードを適用する効果は大いに期待できます。

利点③:「経営リスクの軽減」

SASBスタンダードは産業毎に細かな指標は異なりますが、5つの局面を主軸に定量(定性)指標公開を課します。

リスク管理の観点から、これらの指標を導入検討・公表することは長期的視点からリスクを捉えた経営戦略の組み立てが可能となります。

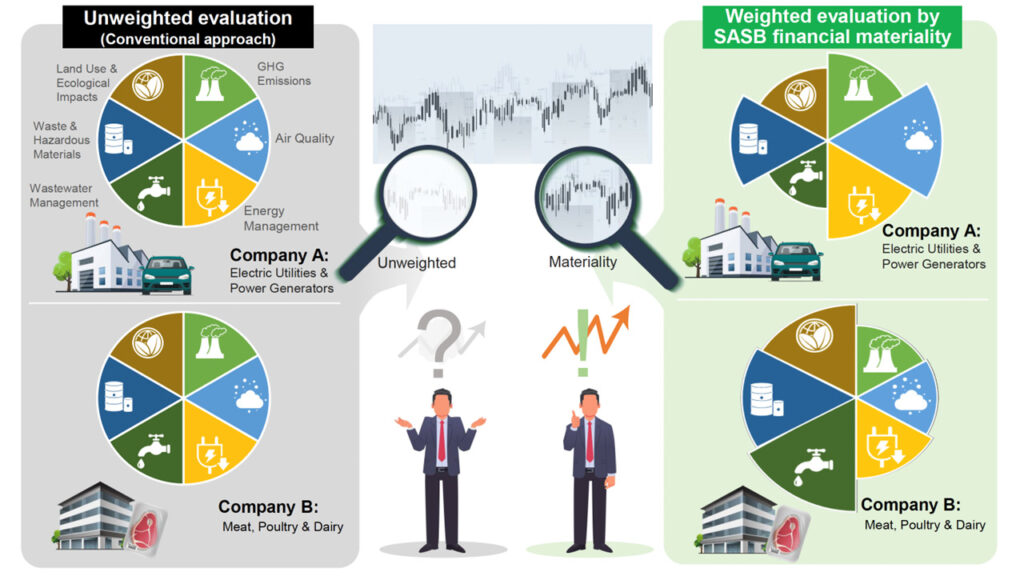

特にSASBでは財務的インパクトが大きいESG関連事項について公開することを要求するため、企業価値を毀損するリスクの排除にも大きく貢献します。

SASBスタンダードを採用することは企業経営のリスクを回避できるという利点が存在するために、今後も世界的に採用企業数が伸びていくでしょう。

では実際に指標公開を行う際の手続きについてはいかなる要件が課されるのか、次項で説明します。

2. SASBスタンダードに従った指標公開

企業は公式によって公開されているSASB実施入門書を参照することで、SASBスタンダードに準拠した報告書の作成が可能です。

SASBスタンダードが企業に開示するよう要求する事項は主に以下となっています:

中点開示項目(Disclosure topic):

業種によって異なる一連の開示トピックです。SASBスタンダードは、開示トピックの管理・不始末によって企業の長期的価値創造にどう影響するか列挙します。平均して、SASBスタンダードは1業種につき6つの開示トピックが含まれます。

中点会計指標(Accounting metrics):

定量的指標と定性的指標を両用することで、開示トピックのパフォーマンスを測定します。各業種に13個の指標があります。

中点技術的プロトコル(Technical protocol):

定義や適用範囲など*の指示を企業に明確に提供することで、測定基準が企業間で比較できるようにしたものです。これは独立した第三者評価機関への指示ともなります。

*定義・適用範囲・会計・集計・表示を指定

中点活動指標(Activitiy metrics):

企業の事業規模を測定するための指標を指します。業務上の背景を開示することで、関連する開示分析への正規化を容易にする目的があります。

SASBスタンダード報告に際し企業にとって重要な点は、設定される分析手法などに準拠することを通した投資家や投資評価機関からの注目を集めることによる利潤の拡大です。

SASBスタンダードに準拠した企業に対して投資家は有意な価格設定を行うという結果も示されており、より明瞭なサステナビリティ開示の要素としてSASBスタンダードは重要な役割を担います。

3. aiESGが提供するSASB準拠へのサポート

私たちaiESGは、ESG評価を行う株式会社aiESGは日本企業として初めてIFRS財団の国際的なサステナビリティ開示基準「SASBスタンダード」のCorporate Reporting Softwareライセンスを取得しています。

日本首家 ESG 评估机构 aiESG 根据国际可持续发展标准 SASB 标准获得 ESG 评估机构许可证。

https://aiesg.co.jp/topics/news/20230808_sasb/

aiESGメンバーらは学術研究を通して、SASBスタンダードが有するESG経営で有効であることを示しました。

[论文评论] 环境评估与股票回报之间的关系。

~ 投资者将不进行环境管理的公司视为重大风险 ~。

https://aiesg.co.jp/topics/report/230712_escore_investor/

この研究を通して、SASBスタンダードのライセンスを取得することを通した投資家や企業が最重視するESG情報に特化した分析サービスを提供できる上にESG評価の透明性を向上できます。

当社保有のESGサプライチェーンビッグデータを用いた分析は、人権、水資源、ガバナンスを含めた3200余りのESG指標について詳細な試算提供を可能にします。

SASBスタンダードに則った報告書作成の際に必要となる定量分析についても企業側の提供データを参照し結果を出すことが可能です。

4. 摘要

SASBスタンダードは、現在の企業経営においてESGとサステナビリティへの対応が極めて重要であり、投資家へのアピールとして有効です。SASBはサステナビリティ情報開示の国際共通基準として確立され、世界の多くの企業が採用し、日本企業でも採用が増えています。法的拘束力はないものの、サステナビリティに関する国際基準やフレームワークの統合傾向が高まり、SASBの重要性は今後ますます増すでしょう。企業にとっての利点は、情報の均一化、ブランディング向上、経営リスクの軽減などがあり、SASBスタンダードは企業経営に大きな利益をもたらすでしょう。報告書作成においては、SASB実施入門書を参照し、開示項目、会計指標、技術的プロトコル、活動指標に準拠する必要があります。aiESGは、SASBスタンダードに準拠した分析サービスを提供し、ESG評価の透明性を向上させます。

aiESGは、SASBについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。

我们鼓励在 SASB 合规性方面需要帮助的公司与我们联系。

询问:

https://aiesg.co.jp/contact/

*相关页面*。

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/topics/report/2301025_sasb1/

日本首家 ESG 评估机构 aiESG 根据国际可持续发展标准 SASB 标准获得 ESG 评估机构许可证。

https://aiesg.co.jp/topics/news/20230808_sasb/

[论文评论] 环境评估与股票回报之间的关系。

~ 投资者将不进行环境管理的公司视为重大风险 ~。

https://aiesg.co.jp/topics/report/230712_escore_investor/