索引

近年来,随着人们对披露环境、社会和人力资本信息等非财务信息的兴趣日益浓厚,相关框架和标准的制定工作也在紧锣密鼓地进行。对于企业来说,不仅需要识别自身的风险和机遇,还需要选择合适的信息披露方法,这导致企业的信息披露负担加重。对于投资者来说,参考和比较不同的标准也会产生巨大的成本。

本文将再次介绍这些标准和规定,以及实现统一的举措。

目录

信息披露标准的字母汤

标准的特征要素。

走向统一

1. 五个非财务准则制定机构的联合声明

2. 建立国际社会科学理事会

3. 欧洲可持续性报告标准

建立国际准则及标准委员会和各种标准之间的关系

SSBJ:与 ISSB 相对应的国家标准。

aiESG 和 SASB 标准许可证

结论

披露标准和规则的字母汤

字母汤 "一词是一个比喻,用来形容大量的缩写和首字母缩略词。由于在可持续发展和环境、社会和治理相关框架和标准中大量使用字母,它已被用来指代与非财务信息相关的情况。下文概述了迄今为止已发布的主要框架和标准。

表 1:与环境、社会和治理相关的主要框架和标准

| 名字 | 概述。 |

| CDP 问卷。 | [与环境有关的问卷调查] 向公司发送 CDP 问卷,并根据公司的答复对环境风险和机遇进行评分。 |

| 联合国负责任投资原则 (PRI) | 签署组织有义务每年提交一份报告,如果不符合标准,将被开除。 |

| 全球报告倡议组织标准 | [披露框架] 向多方利益相关者披露组织的经济、环境和社会影响信息的标准。 |

| IIRC 框架 | [披露框架(基于原则)] 旨在通过编制年度综合报告,提高金融资本提供者所能获得的信息质量,并提高资本分配的效率和生产力的框架。 |

| SASB 标准 | [披露框架(个别条款)] 企业向投资者披露可持续发展风险和机遇信息的标准。 |

| CDSB 框架 | [气候相关信息披露框架] 在公司主流报告中向投资者披露环境和气候相关信息的标准。 |

| TCFD中点TNFD | [气候、自然和生物多样性相关信息披露框架]年度财务报告中披露具有财务影响的气候和自然相关信息的标准。 |

| CSRD | [欧盟:企业可持续发展报告指令]。 2022 年通过可持续发展报告标准。 欧盟国家必须通过国家立法强制执行 |

| ESRS | [欧盟:欧洲可持续发展报告标准]。 提供 CSRD 披露项目具体信息的标准文件。 |

| CSDDD (CS3D) 草案。 | [欧盟:企业可持续性尽职调查指令草案]。 指令草案,规定企业有责任关心和减轻人权与环境影响。 |

| SFDR | [欧盟:可持续金融披露条例]。 2019 年为金融市场参与者颁布披露规则,以提高可持续性信息的透明度。 |

关于其中一些标准的解释性报告可在本网站查阅。

中点ESG 披露标准 什么是 SASB 标准?(第 1 部分)SASB 概述 | aiESG

中点什么是 SASB 标准?(第二部分)对公司的益处

中点什么是 TNFD?金融与自然环境之间的新桥梁 | aiESG

中点CSRD:欧盟版《可持续发展报告标准》即将生效--对日本公司的影响 | aiESG

中点ESRS(欧洲可持续发展报告标准) | aiESG

中点SFDR:什么是欧盟可持续金融披露法规?~ 金融工具的 ESG 相关披露要求 ~ | aiESG

除此之外,还有一些国家标准委员会和其他机构。企业必须了解每种标准的特点,然后选择遵守哪种标准,或遵守一种以上的标准。

标准的特征要素。

披露标准和框架各有特点,不一定可以相互替代。对它们进行比较的因素包括主题领域、原则或附则原则、目标用户和重要性类型。

例如,虽然有些标准将所有 ESG(环境、社会和治理)都列为披露主题,但也有专门针对环境的框架,如 TCFD。以原则为基础的 IIRC 框架没有为单个指标设定标准,而 SASB 则提供了具体披露项目的详细信息,两者可谓相辅相成[1]。其他关键信息披露可从多个角度进行描述,取决于主要披露对象是投资者还是多方利益相关者,以及是否采用双重实质性,即除了考虑环境和社会对公司的影响外,还要考虑公司活动对环境和社会的影响。

根据 Sherman & Sterling 的一项研究,在美国 100 家最大的公司中,有 85 家已经发布了符合多种标准的企业社会责任报告,其中 38 家是全球报告倡议组织(GRI)、SASB、TCFD 和联合国原则[2]。

没有一个指标占主导地位,每个指标都有自己的背景和辩护理由,这种情况是造成字母汤披露标准如此复杂的因素之一。

走向统一

与环境、社会和公司治理相关的标准激增,导致公司和投资者都要求统一标准。

本节开头的表格中提到的一些标准已经合并或整合。实现统一的主要事件包括

五个非财务准则制定机构的联合声明[3]

2020 年 9 月,CDP、CDSB、GRI、IIRC 和 SASB 五家组织发表声明,宣布合作建立全面的企业信息披露制度。自此,原本各自为政的各组织将加速走向统一。

2. 建立国际社会科学理事会

它是《国际财务报告准则》基金会的一个分支机构,成立于 2021 年 11 月,正在制定一项与多项准则和框架相一致的统一披露准则。本文重点介绍

3. 欧洲可持续性报告标准

CSRD(《企业可持续发展报告指令》)和 ESRS(《欧洲可持续发展报告标准》)为欧盟的所有大型公司和在欧盟受监管市场上市的所有公司(微型企业除外)制定了统一的报告标准。该标准还与上述 ISSB 保持一致。

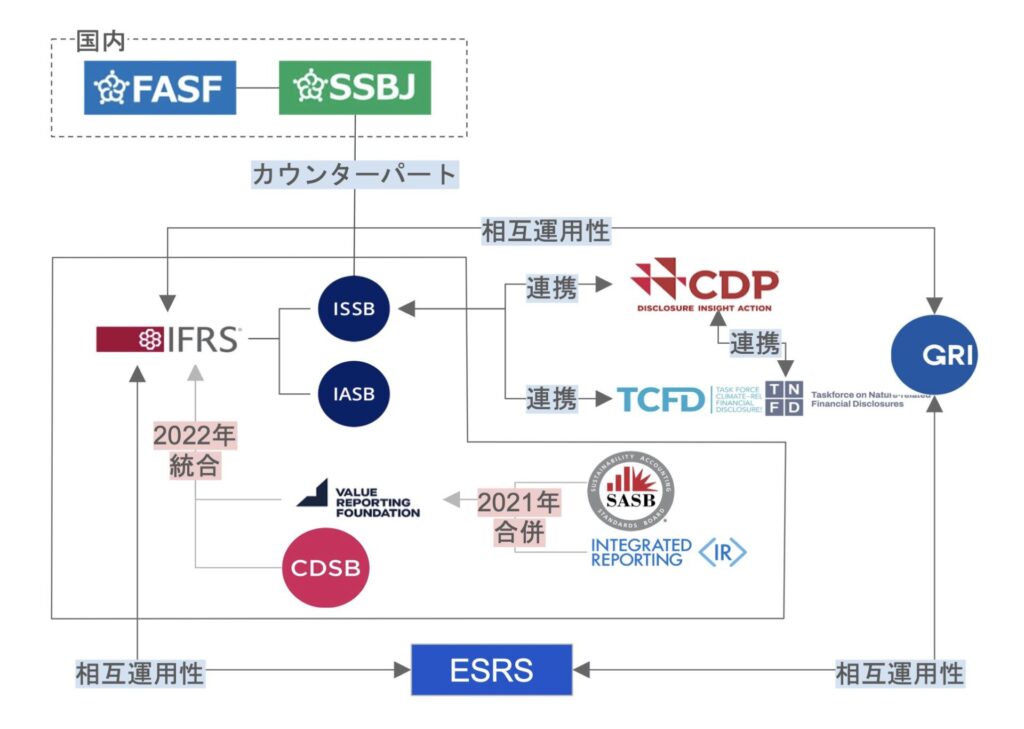

建立国际准则及标准委员会和各种标准之间的关系

图 1:《国际财务报告准则》基金会及相关准则(作者撰写)

国际会计准则基金会(IFRS)是字母汤趋同运动的中心之一。为了满足市场对综合披露规则的需求,2021 年 11 月成立了一个新的准则委员会,即国际可持续发展准则委员会(ISSB),作为国际财务报告准则基金会的一个分支机构。下文将详细介绍其组成和具体情况。

[评论] ISSB~全球可持续发展信息披露基线 | aiESG

在国际准则理事会启动前后,多个组织宣布与国际财务报告准则基金会开展合作:国际注册会计师协会和国际注册税务师协会[4]于 2021 年合并为价值报告基金会(VRF),并于次年(2022 年)并入国际财务报告准则基金会[5]。在此之前,CDSB 也并入了《国际财务报告准则》[6]。全球报告倡议组织和 CDP 也分别宣布与 ISSB 合作[7][8],因此 2020 年发表联合声明的所有五个组织都与 ISSB 有联系(表 2)。

此外,还讨论了 ISSB 与欧洲披露标准的互操作性[9]。尽管欧盟委员会正在通过 CSRD 及其下属的 ESRS 逐步实现强制性企业可持续发展报告,但这些报告标准与 ISSB 标准之间的不一致之处,如环境、社会和公司治理事项范围的差异,已得到协调。此外,还将编写指导文本,以帮助公司同时应用这两种标准。

ISSB 标准的最终版本将于 2023 年 6 月发布[10],它根据 TCFD 框架并以 SASB 为基础,规定了具体行业的披露要求 ISSB 的一个主要特点是,ISSB 的目标不是从零开始创建一个新的标准,而是借鉴现有框架,创建一个 "良好匹配 "的格式。ISSB 的目标是借鉴现有框架的 "合适 "格式,而不是从零开始制定新标准。预计这将有助于那些已经按照其他框架披露信息的公司有意加入 ISSB,并使其成为一份广泛且可相互比较的环境、社会和公司治理报告。

表 2:围绕《国际财务报告准则》实现统一的进展情况

| 年 | 走势 |

| 2020 年 9 月 | 五个非金融标准制定机构(CDP、CDSB、GRI、IIRC、SASB)的联合声明。 |

| 2021 年 6 月 | IIRC 和 SASB 合并为 VRF。 |

| 2021 年 7 月 | 欧洲财务报告咨询组(ESRS)和全球报告倡议组织签署了谅解备忘录[11]。 |

| 2021 年 11 月 | 国际社会科学理事会就职典礼 |

| 2022 年 1 月 | CDSB 纳入《国际财务报告准则》。 |

| 2022 年 3 月 | 国际财务报告准则》与全球报告倡议组织签署谅解备忘录。 |

| 2022 年 8 月 | 将自愿回归框架纳入《国际财务报告准则》。 |

| 2022 年 11 月 | CDP 宣布将纳入 ISSB 气候变化披露标准(自 2024 年起)。 |

| 2023 年 6 月 | ISSB 发布首批标准 S1 和 S2。 |

| 2023 年 7 月 | 国际社会科学理事会将从 2024 年起接管 TCFD 监测职责 [12]。 |

| 2023 年 7 月 | 宣布实现 ISSB 和 ESRS 互操作性 |

| 2023 年 9 月 | CDP 表示有意与 TNFD 框架保持一致[13]。 |

SSBJ:与 ISSB 相对应的国家标准。

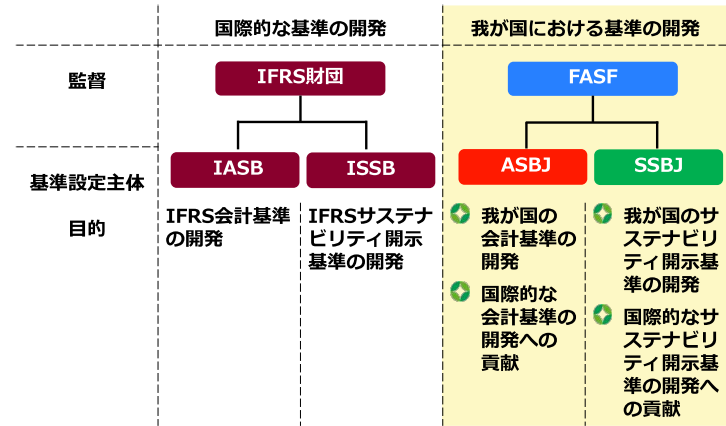

在国际财务报告准则基金会成立可持续发展准则理事会之后,国内也成立了相应的机构--可持续发展准则委员会(SSBJ),该委员会成立于2022年7月,是财务会计准则基金会(FASF)的一个内部组织,负责制定国内的可持续发展披露准则,并为国际财务报告准则基金会提供意见。可持续发展准则委员会成立于 2022 年 7 月,是财务会计准则基金会 (FASF) 的一个内部组织(图 2)。

图 2:《国际财务报告准则》基金会与财务会计准则基金会之间的对应关系 (可持续性标准委员会(SSBJ))

SSBJ 目前正在根据《国际财务报告准则 S1》和《国际财务报告准则 S2》制定日文版的 ISSB 披露准则,计划在 2024 财政年度发布最终版准则,并在下一个财政年度开始提前应用[14]。

aiESG 和 SASB 标准许可证

随着近期不同标准和框架的融合,越来越多的公司正在考虑新的非财务信息披露举措,并编制符合 ISSB 标准的报告。然而,对许多公司来说,收集和整理信息以满足详细的披露要求,并通过供应链进行回溯研究,可能是一项沉重的负担。此外,要确定需要进行哪些分析以及分析到什么程度才算符合标准,也并非易事。

2023 年 8 月,aiESG 获得了 SASB 标准下的 "企业报告软件 "许可证,该标准构成了 ISSB 个人条款的基础[15]。这是总部设在日本的公司的首次收购,也是全球首次在产品和服务层面进行 ESG 评估。

这使公司能够为其环境、社会和治理对策提供更可靠、更透明的信息。

通过使用专有的供应链大数据进行人工智能分析,aiESG 计算出 3,200 多个可通过供应链追溯的 ESG 指标[16]。这些项目不仅包括温室气体排放等可通过传统服务衡量的指标,还包括工资、童工、性别平等(缩小性别差距)、水和矿产资源消耗等(图 3)。

图 3:aiESG 评估项目清单(摘录)

此外,分析所需的数据仅为产品成本结构数据或物理量数据,这大大减少了信息披露所需的工作量。

作为 SASB 许可证持有者,aiESG 的服务可为遵守不断发展的 ISSB 标准提供可靠的支持,这些标准包括许多标准。

结论

在实现字母汤趋同的过程中,ISSB 作为涉及许多现有标准的全球基线,吸引了许多人的期待和关注。此外,随着与欧洲披露标准 ESRS 互操作性的宣布,其重要性在未来可能会进一步提高。密切关注环境、社会和公司治理信息披露方面的国际趋势,尽早就投资者和社会所需的信息披露展开讨论,将为公司降低损失风险并实现进一步增长带来机遇。

aiESG 提供 ESG 相关标准和框架方面的支持,从基本内容到非财务信息的实际披露。

询问:

https://aiesg.co.jp/contact/

参考书目

[1] 001_05_00.pdf (meti.go.jp)

[2] 公司治理 - 公司治理与高管薪酬 2021 (shearman.com)

[3] 共同致力于全面企业报告的意向声明 | 综合报告

[4] 主页 - 价值报告基金会

[5] 国际财务报告准则 - 国际财务报告准则基金会完成与价值报告基金会的合并

[6] 国际财务报告准则 - 国际财务报告准则基金会完成了 CDSB 与 CDP 的合并

[7] 国际财务报告准则》--《国际财务报告准则》基金会和全球报告倡议组织(GRI)将统一资本市场和多方利益相关者的准则,为可持续发展信息披露创造一种相互关联的方法。可持续性披露

[8] 国际财务报告准则 - ISSB 在 COP27:CDP 将把 ISSB 气候相关披露标准纳入全球环境披露平台

[9] 国际财务报告准则》(IFRS)--欧盟委员会、欧洲财务报告咨询组(EFRAG)和国际社会科学理事会(ISSB)确认气候披露的高度一致性

[10] 国际财务报告准则 - 国际财务报告准则可持续性标准导航器

[11] GRI - GRI 欢迎作为欧盟新可持续性报告标准的 "共同构建者 "发挥作用 (globalreporting.org)

[12] 国际财务报告准则 - 国际财务报告准则基金会欢迎 TCFD 工作达到高潮,以及从 2024 年起将 TCFD 监督职责移交给 ISSB

[13] CDP 宣布有意与 TNFD 框架保持一致,并推动在全球经济中的实施 - CDP

[14] 2023_0803_ssbj.pdf (asb.or.jp)

[15] SASB - ESG 整合 - 标准化数据架构

[16] 第 2 部分:aiESG 提供哪些服务?

*相关页面*。

报告清单:法规/标准

https://aiesg.co.jp/topics/report/tag/基準-規制/

[同上。解释]什么是 TNFD?金融与自然环境之间的新桥梁

https://aiesg.co.jp/topics/report/230913_tnfdreport/

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/topics/report/2301025_sasb1/

评注]CSRD:欧盟版本的可持续发展报告标准刚刚生效。

~对日本公司的影响

https://aiesg.co.jp/topics/report/2301120_csrd/

[评论] SFDR:什么是欧盟可持续金融信息披露条例?

~金融工具的 ESG 相关披露义务。~

https://aiesg.co.jp/topics/report/2301222_sfdr/