索引

タクソノミーとは分類システムを指す語で、持続可能な経済活動を示す分類として用いられています。最も有名なEUタクソノミーの他にも、ASEANや中国などで独自のタクソノミーを導入する動きがあります。

本記事では主要なタクソノミーの概要と、日本企業に及ぼす影響について詳しく見ていきます。

グリーンウォッシュとタクソノミー

ESGや持続可能性が経済活動の大きな指標となるに伴い、強まっているのがグリーンウォッシュへの懸念です。グリーンウォッシュは環境に良いことを連想させる「グリーン」とごまかすという意味の「ホワイトウォッシュ」を組み合わせた語で、見せかけの環境への配慮や実態の誇張を指します。裏付けを伴わない評価を防ぐため、持続可能性を客観的に分類する指標づくりが求められてきました。

タクソノミーは主に事業活動を対象とし、明示的な基準のもと企業のどのような活動が環境に貢献しているか、あるいは悪影響を及ぼしていないかどうかを評価します。タクソノミーによって持続可能性が評価されない経済活動への投資が直接的に制限されることはありませんが、投資家の判断材料として用いられる結果、資金調達において不利になることも考えられます。

欧盟分类标准。

最も知名度が高いものは欧州連合のタクソノミーです。このタクソノミー規則は2018年に公表された「サステナブルファイナンスに関するアクションプラン[1]」の一環として策定され、2020年6月に採択された後順次適用されつつ更新が行われてきました。最終的に2023年に承認されたEUタクソノミーは、主に6つの環境目的と満たすべき4つの項目で構成されています。

表1 :6つの環境目的と4つの項目 (出典:欧州委員会資料和環境省資料作者根据)

| 環境目的 | |

| 気候変動の緩和 | 循環経済への移行 |

| 気候変動への適応 | 汚染の予防と管理 |

| 水と海洋資源の持続可能な利用と保護 | 生物多様性と生態系の保護と回復 |

| 満たすべき項目 | |

| 1.6つの環境目的の1つ以上に実質的に貢献する →エネルギー効率改善や汚染からの保全など | |

| 2.6つの環境目的のいずれにも重大な害とならない(DNSH[2]) →大量の二酸化炭素の排出/原材料の非効率な使用などを行わない | |

| 3.最低安全策に準拠している →労働における人権など権利の確保を確認 | |

| 4.専門的選定基準(ミニマムセーフガード)を満たす →上記1,2を満たすための基準。科学的根拠の提示 | |

具体的には、最初期に設定された気候変動への緩和と適応に他の4つの環境目的が追加された形です。独自に定義されたグリーンな経済活動の分類に加え、条件を満たす活動による売上高などの報告が求められています。

また、環境面での持続可能性を分類する上記を「グリーンタクソノミー」と定義した上で、社会面での評価を行う「ソーシャルタクソノミー」の導入も検討されてきました。こちらは2022年2月にファイナルレポート[3]が公開されて以降公式には更新されていませんが、EU域内で対応が求められているSFDRやCSRDにおいてもESGの社会面の重要性が強調されていることから、引き続き注視していく必要があります。

各国・地域のタクソノミー

タクソノミー設定の動きは欧州に限らず、様々な国や地域で独自の分類が設定されつつあります。この章では、注目されるいくつかのタクソノミーについて取り上げ、現状や見通しを見ていきます。

ASEAN

ASEANでは独自のタクソノミーの初版を2021年に公開し、2023年に第二版[4]へ更新しました。持続可能性をめぐる議論を先導するEUと比較すると人口増加や経済成長の著しい地域である東南アジアでは、考慮すべき事項が大きく異なります。タクソノミーの検討主体であるASEANタクソノミーボードには全ての加盟国が参加しており、各国がタクソノミーを作成する際の指針となる考え方を提示しています。既にシンガポールやマレーシアなどでは国内の金融機関向けのタクソノミーが考案されており、ASEANタクソノミーとの整合性も検討されています。

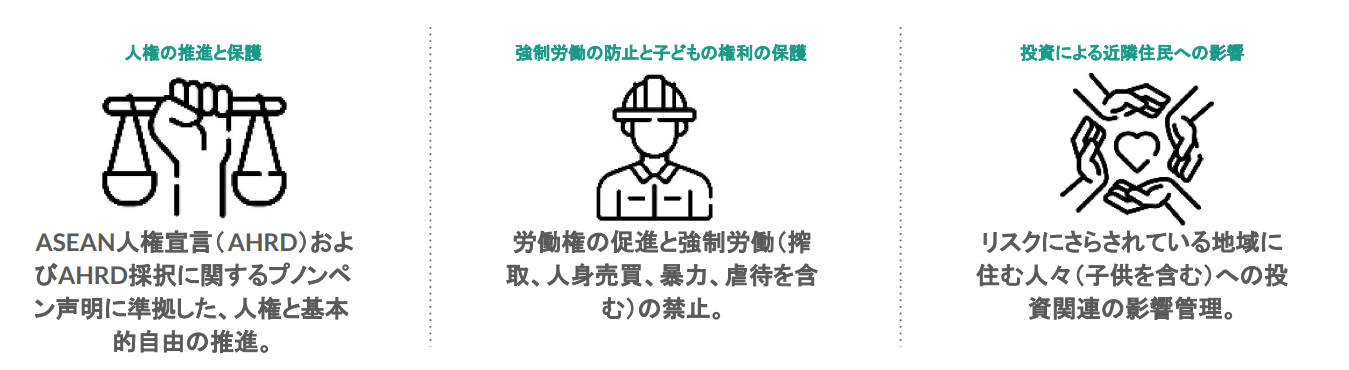

ASEANタクソノミー、および前後して開発が進められてきたシンガポールのタクソノミーの特徴は、「グリーン」評価に至る途中段階である「アンバー(黄色)」評価の存在や、市場からの退出を意味する「レッド」評価など、トランジションの概念を取り入れている点です。EUタクソノミーとの共通化を図りつつ、GHG削減の手段が少ない産業における取組に対する独自の分類が提案されています。またASEANタクソノミーでは最低限満たすべきエッセンシャル・クライテリア(EC)として「重大な損害を与えない(DNSH)」、「移行のための補償措置(RMT)」に加え、「社会的側面(SA)」が示されています(図1)。

図1:3つの主要な社会的側面(SA) (出典:ASEANタクソノミー資料作者根据)

中国

中国では、2021年に中国人民銀行(PBOC)が中国国家発展改革委員会(NDRC)及び中国証券監督管理委員会(CSRC)と共同で中国版タクソノミーである「グリーンボンドカタログ[5]」を公表しました。中国国内でグリーンボンドを発行するためにはこのタクソノミーを遵守することが求められています。

対象となる経済活動を省エネルギーなど6つのカテゴリーから始まる4段階の階層で分類した「ホワイトリスト」が作成されており、計204のプログラムによってタクソノミーに適合する具体的な活動を示しています。

英国

英国では、EUタクソノミーをベースとした独自のグリーンタクソノミーの導入を決めています。2023年3月に英国政府が発表した「グリーンファイナンス戦略[6]」においては、タクソノミーが最終的に決定された後、少なくとも2年度にわたって自発的な報告を求め、その後、開示を義務付けることを検討するとしています。また、原子力をグリーンタクソノミーの投資対象に含める方針を明らかにしています。

日本

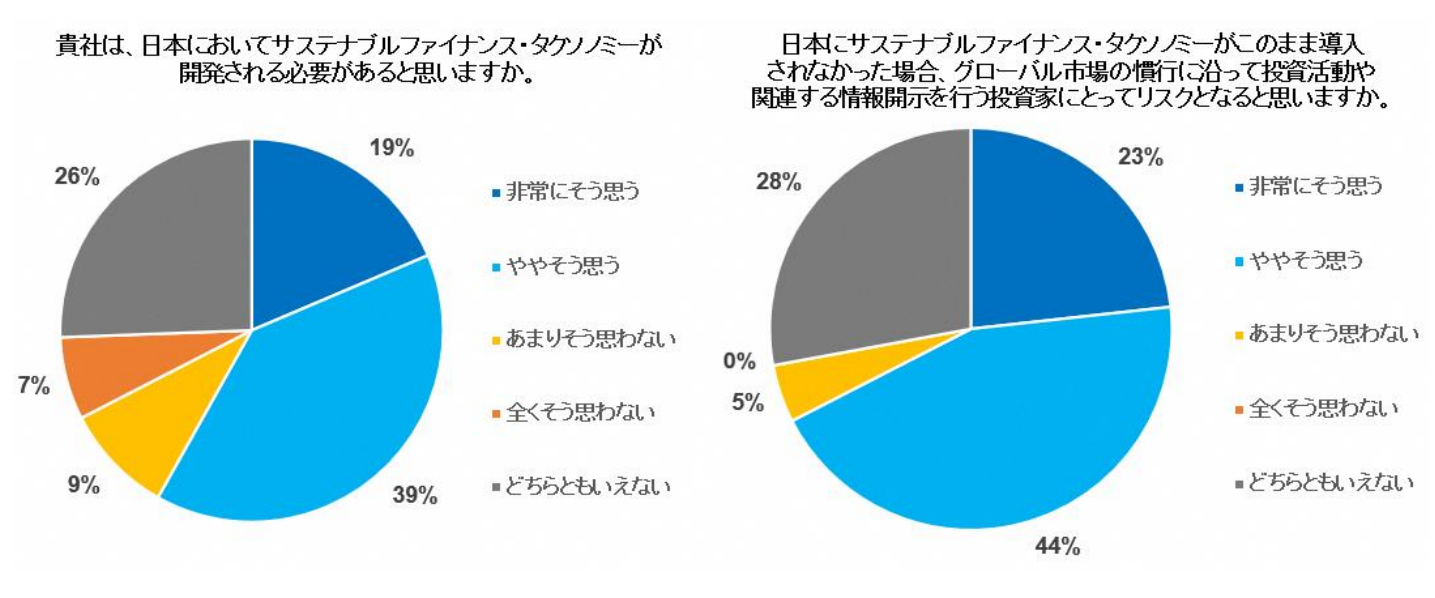

日本には現状タクソノミーやその導入予定はありません。PRI(責任投資原則)による日本市場を投資対象とする金融機関を対象とした2022年の調査では、約6割の回答者が日本におけるサステナブルファイナンス・タクソノミーの開発を支持しています(図2)。

図1:日本におけるサステナブルファイナンス・タクソノミーの導入に関する意見

(出典:PRI「日本におけるサステナブルファイナンス・タクソノミーの必要性」)

日本企業への影響

各地域でのタクソノミー導入による日本企業への影響には以下のようなものが考えられます。

1.EU域内の開示義務による影響

最も直接的な影響は、EUタクソノミーの報告義務です。EU域内に拠点を置く大企業は、CSRD(Corporate Sustainability Reporting Directive、企業サステナビリティ報告指令)の適応対象となっています。CSRD対象企業は2024年度以降、EUタクソノミーの6つの環境目的に準じて自社の経済活動の適合を報告することが義務付けられます。

CSRDについては以下の記事で詳しく解説しています。

评论] CSRD:欧盟版《可持续发展报告标准》即将生效--对日本公司的影响 | aiESG

2.間接的影響①:EUタクソノミーによる影響

先述したようにEUタクソノミーは欧州のアクションプランによって策定されたものですが、今後EU域外の企業や投資家にとってのスタンダードとしても用いられる可能性があります。EUタクソノミーを活用するNGOやESG評価機関の出現や、対象域内の取引先企業から準拠率の開示を求められるなど、現在CSRDの対象となっていない企業でもEUタクソノミーの影響を間接的に受けることが考えられます。

3.間接的影響➁:その他のタクソノミーによる影響

前章で見たように、EU以外の国や地域においても独自のタクソノミーは数多く作成されています。法的拘束力はないものであっても、グローバルに展開する企業にとっては各地域における評価や制度の違いを把握し、対応を検討するために大きなコストが掛かります。特にアジアや中南米など国によって経済状況や課題が異なる地域では各国の制度設計もバラバラに進んでいるため、慎重な対応が求められます。

结论

本記事では、経済活動の持続可能性を分類するシステムであるタクソノミーについて、各国、地域ごとの特徴や国内企業への影響を概観しました。EUにおいての気候変動に対する持続可能性評価から議論が開始されたタクソノミーですが、それ以外の環境目的や人権、強制労働などの社会面へと対象範囲は拡大する傾向にあります。現状義務付けの対象外である企業でも、投資主体や取引先の要請でタクソノミー準拠率を報告する必要が出てくる可能性は少なからずあります。自社の経済活動がどのように分類されるのか、どういった情報が求められるのか、なるべく早期に検討を始めることが大切です。

aiESGでは、タクソノミーの基本的な内容から実際の開示に至るまで、サポートいたします。ESG対応にお困りの企業様はぜひお問合せください。

询问:

https://aiesg.co.jp/contact/

参考书目

[1]Sustainable finance: Commission’s Action Plan for a greener and cleaner economy (europa.eu)

[2] “Do No Significant Harm”

[3]Platform on Sustainable Finance’s report on social taxonomy (europa.eu)

[4]ASEAN Taxonomy for Sustainable Finance

[5]Green Bond Endorsed Projects Catalogue (2021 Edition)

[6]Green finance strategy – GOV.UK (www.gov.uk)

*相关文章*.

报告清单:法规/标准

https://aiesg.co.jp/topics/report/tag/基準-規制/

评论] CSRD:欧盟版《可持续发展报告标准》生效前夕--对日本公司的影响。

https://aiesg.co.jp/topics/report/2301120_csrd/

[评论] SFDR:什么是欧盟可持续金融信息披露条例?

-披露金融产品 ESG 相关信息的义务。

https://aiesg.co.jp/topics/report/2301222_sfdr/

[评注] ESRS(欧洲可持续发展报告标准)。

https://aiesg.co.jp/topics/report/2301120_csrd/