索引

2024年5月21日、代表取締役 馬奈木俊介と取締役兼チーフリサーチャー キーリーアレクサンダー竜太と、九州大学大学院経済学研究院の藤井秀道教授らによる論文にて、「企業の気候変動対策による資本コストへの影響と、企業価値への反映」を検証しました。

本研究成果は環境経済・環境経営分野のトップジャーナルである「Corporate Social Responsibility and Environmental Management」(2022 Impact Factor: 9.8)のオンライン速報版に掲載されました。

How corporate climate change mitigation actions affect the cost of capital

https://onlinelibrary.wiley.com/doi/epdf/10.1002/csr.2853

本报告将解释上述文件的内容。

要約

本研究は、企業が気候変動対策を実施することで、資本コストにどのような影響を与えるか検証したものです。

気候変動問題の深刻化に伴い、投資家や金融機関から企業に対する温室効果ガス(GHG)排出量の削減要請は年々強まっていますが、気候変動対策を行うことで得られる企業の経済的なメリットについては十分に考慮されていません。

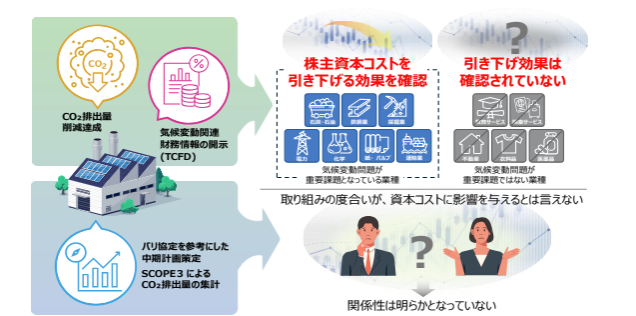

本研究では、炭素パフォーマンスや気候関連情報の開示、気候変動に対する企業のコミットメントを指標としてデータ解析を行うことで、企業の気候変動対策は株主資本コストを低減させる効果を示し、その効果は気候変動問題を重要課題とする業種で顕著に観測されることを明らかにしました。

背景・目的

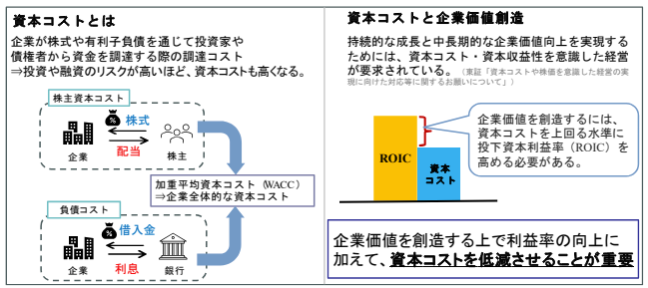

企業が調達した資本を活用して価値を創造するためには、資本コストを上回る利益の創出が求められます。

投資家が企業の事業活動に対して期待するリターンは株主資本コストと呼ばれ、株主資本コストは気候変動リスクも含めた事業活動の不確実性に影響を受けます。不確実性の高い投資銘柄に対しては、ハイリスクと認識しハイリターンを期待します。金融機関の融資についても同様に、投資先の企業の不確実性に伴い融資を行います。

そうした中で、不確実性のある気候変動リスクが年々上昇している点から、投資家や金融機関は企業の気候変動対策に関心を強めています。

気候変動リスクとは、物理的リスク(例えば気候変動に伴う異常気象の深刻化)や移行リスク(例えば気候変動に対応するための政策変更や行動変化)を指し、これらのリスクが上昇することで、投融資先の事業活動に悪影響を与え、期待されるリターンが回収できない可能性が生じます。この点を踏まえれば、気候変動リスクを事前に把握し、そのリスクの度合いを考慮した形で投融資の意思決定を行うことが出来れば、想定外の損失を回避することが可能となります。

著者らは気候変動対策が資本コストを低減させる効果を有する場合には、気候変動対策を行うことが資本コストの低減を通じて、企業価値を創造することにつながるのではないかと考えました。

そこで、本研究では以下のことを明らかにすることを目的としました。

・企業の炭素パフォーマンスは、資本コストにプラスの影響を与えるか

・TCFDに基づく企業の気候関連情報開示は、資本コストと負の相関関係があるか

・気候変動に対する企業のコミットメントは、資本コストと負の相関関係があるか

方法

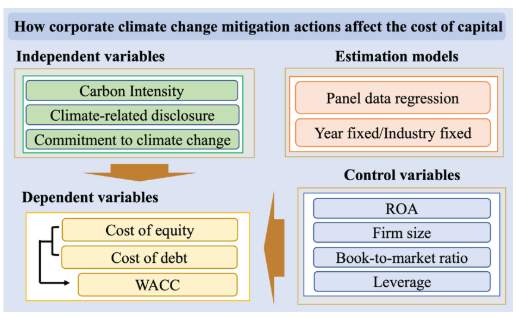

上記の問題点に対して、著者らは資本コストに影響を与える要因を詳細に特定するために、株主資本コスト(Cost of Equity: CoE)、負債コスト(Cost of Dept: CoD)、加重平均資本コスト※1(Weighted average of cost of capital: WACC)の3つの指標に対し、それぞれ検証を行いました。

企業の気候変動対策には、炭素パフォーマンス(CO2 排出量/売上)、気候関連財務情報開示タスクフォース(TCFD)に基づいた気候関連情報の開示、気候変動に対する企業のコミットメントという3つの側面からの評価を用いています。

分析には2017年から2021年の期間における日本の上場企業約2100社のデータを用いて、企業の気候変動対策と資本コストの関係性について分析を行いました。

结果

分析の結果、以下の結果が得られました。

1. 炭素パフォーマンスが悪いほど、CoE、CoD、WACCが増加することが示され、企業が売上高に対して多くのCO2を排出する場合、より高い資本コストが求められる傾向にある。

2. TCFDの提言に基づく気候関連財務情報の開示は、CoEとWACCを低下させる影響がある。

1.について

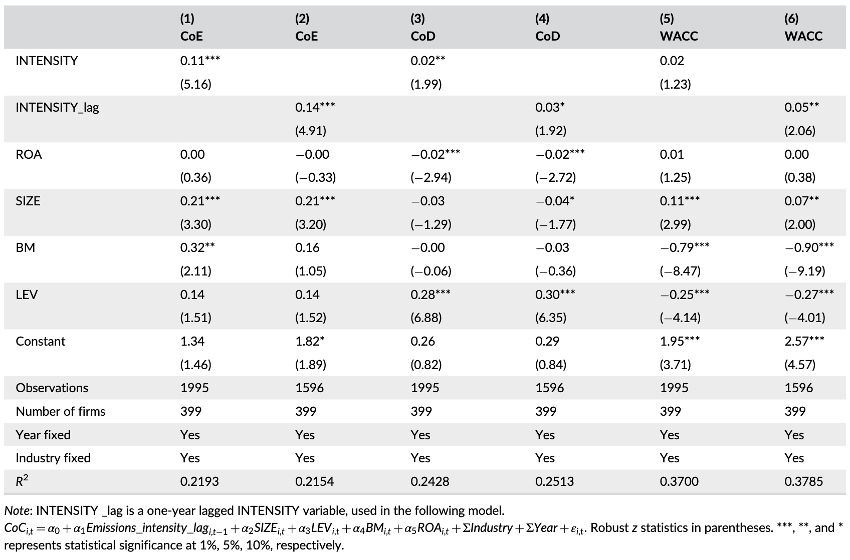

表1に炭素パフォーマンスがCoE、CoD、WACCに与える影響の大きさを示します。

(1)と(3)では炭素パフォーマンス(INTENSITY)の係数が有意にプラスです。これは、炭素パフォーマンスが高いほど、CoEとCoDの両方が増加することを示しています。1年遅れの炭素パフォーマンス(INTENSITY_lag)を分析した(2)、(4)、(6)列を確認すると、すべての指標で有意にプラスになっています。これらの結果から、企業が売上高に対して高い炭素排出量を示している場合、より高い資本コストが要求される可能性が高いことを示唆しています。

株式市場でも債券市場でも、投資家は積極的に企業の炭素排出量や温室効果ガス排出量を投資判断の重要な要素とみなしており、高い炭素排出量と財務リスクとの関連性や政策規制を考慮した結果であると言えます。

表1 炭素パフォーマンスと資本コスト

2.について

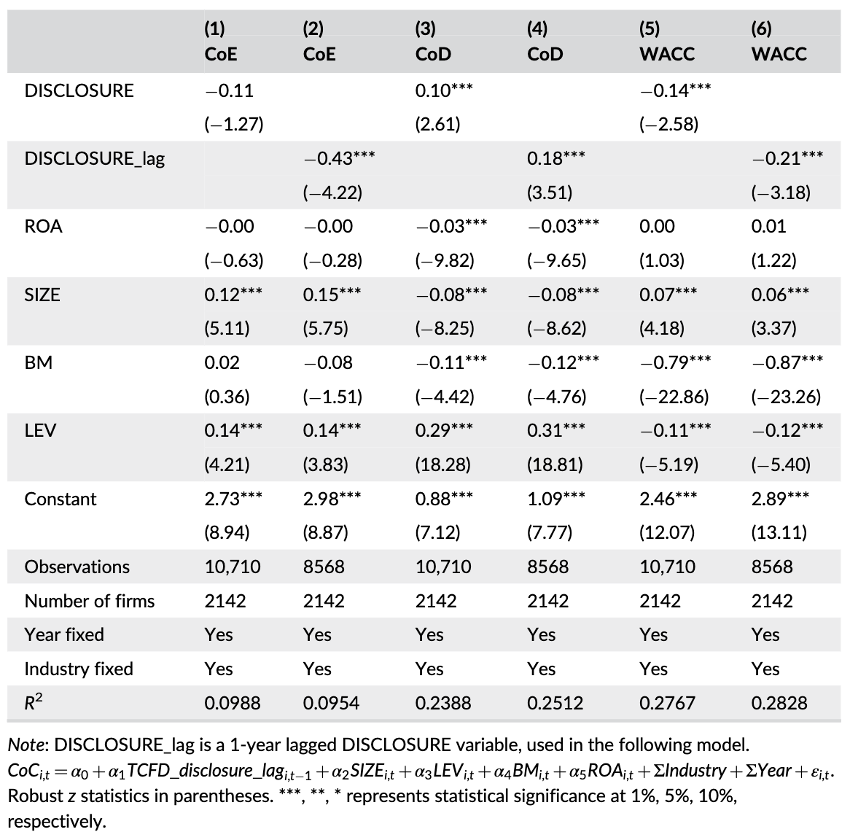

表2にTCFDの開示が資本コストに与える影響を示します。

(1)列では、開示(DISCLOSURE)とCoEの間に統計的に有意な関連は確認できませんでしたが、(2)列のように1年遅れの変数を組み入れると、1年遅れの開示(DISCLOSURE_lag)の係数は0.43となり、1%水準で統計的に有意となります。この効果の遅れは、気候関連情報の開示において、企業がTCFDの勧告を遵守していることが、 1年という時間的な遅れはあるものの、CoEに対して一定の負の影響を与えていることを示唆していると解釈できます。

一方でWACCではCoEと同様の効果が得られたものの、CoDに関しては情報開示に伴い資本コストが上昇するという、予想された仮説と矛盾した結果が示されました。注目すべき点は、CoDの増加にもかかわらず、情報開示(DISCLOSURE)は一貫してWACCの減少と関連していることです。この逆説的な結果は、株式市場における情報開示の利益が負債市場におけるコストを上回り、全体的な資本コストの削減につながる可能性を示唆しています。

株式市場において、気候変動関連の情報を開示することは、情報の非対称性を緩和し、投資家が企業のパフォーマンスや長期的な持続可能性について、より多くの情報に基づいた意思決定を行うことを可能にします。このような透明性の向上が、企業のCoEを低下させる原動力となっている可能性があると言えます。

表2 気候関連財務情報開示タスクフォース(TCFD)と資本コスト

讨论

研究结果表明,企业气候行动可以降低股东权益成本,而且在气候变化问题受到重点关注的行业,这种效果更为明显。

これらの結果は、企業の気候変動緩和行動が資本コストに与える影響の科学的なエビデンスの一つとして活用されることが期待できます。加えて、日本企業が資本コストを削減すると同時に、気候変動問題への積極的な対応を促進するための効果的な政策立案を進める上で、本研究の分析結果は有用な情報となることが期待できます。

※1 加重平均コスト(WACC):

加重平均資本コストとは、投資家からの資金調達に発生する株主資本コストと銀行や債券などの借入時に発生する負債コストそれぞれが、どれほどの割合で使用されているかを加味した資本コストである。一般に複数の資金調達を採用している企業がどのくらい資金調達にコストをかけているかを表す指標となる。

询问:

https://aiesg.co.jp/contact/

*相关页面*。

报告清单:法规/标准

[新闻] 《日刊工业新闻》发表了一篇文章,阐明了企业气候变化措施如何降低资本成本。

明确企业气候行动可降低资本成本。

对 2100 家日本公司的数据分析揭示了其中的关系/九州大学。