索引

1. 导言。

巴黎协定》于 2015 年在《联合国气候变化框架公约》第 21 届缔约方大会(COP21)上获得通过。

涵盖所有国家和地区的《巴黎协定》同意,除其他事项外,将全球平均气温与工业化前相比的增幅限制在远低于 2°C 的水平,如有可能则限制在 1.5°C。

与此同时,2024 年 6 月 5 日,世界气象组织(WMO)发布了一份报告,分析了从现在起五年内的气候变化前景,报告指出,从 2024 年到 2028 年的整个五年期间,平均气温可能比工业化前水平上升 1.5°C 以上,达到 471 TP3T,高于去年报告中涵盖的 2023 年到 2027 年期间的平均气温。报告指出,这比报告[1]中指出的 321 TP3T 有所上升。

联合国秘书长古特雷斯在同一天[2]强烈呼吁努力遏制全球变暖,投资者、企业、非政府组织和其他人也呼吁采取更严格、更迅速的全球变暖措施。

近年来,不仅是温室气体,环境、社会和公司治理(ESG)以及可持续发展都受到了关注,需要披露的信息也不仅仅局限于气候变化。顺应这一趋势,出现了许多支持 ESG 测量、披露和报告的组织。

本文阐述了向 ESG 转变的重要性,涉及致力于减少温室气体(GHG)的组织及其具体指标和目标。

2. 具体机构和指标的实例

本章介绍了温室气体测量、披露和报告的机构和指标,并讨论了最新进展。图 1 举例说明了参与温室气体减排的机构,这些机构的作用因行业规模而异。文中选取了其中一些机构进行介绍。

图 1:温室气体减排指标和机构示例

政府间气候变化专门委员会(IPCC)

IPCC 是 1988 年由世界气象组织(WMO)和联合国环境规划署(UNEP)成立的一个联合国机构。它目前有 195 个成员国,为各国政府提供可用于制定气候政策的科学信息。

政府间气候变化专门委员会(IPCC)发布的评估报告是国际气候变化谈判的重要信息来源,因为这些报告在大量专家文件评估的基础上,总结了气候变化的驱动因素、其影响和未来风险,以及减缓气候变化的风险。

由政府间气候变化专门委员会出版。准则联合国气候变化框架公约》要求发达国家每年提交温室气体清单。

*温室气体清单:各国排放和吸收数量及计算方法的文件汇编。

全球盘点。:(消费税)

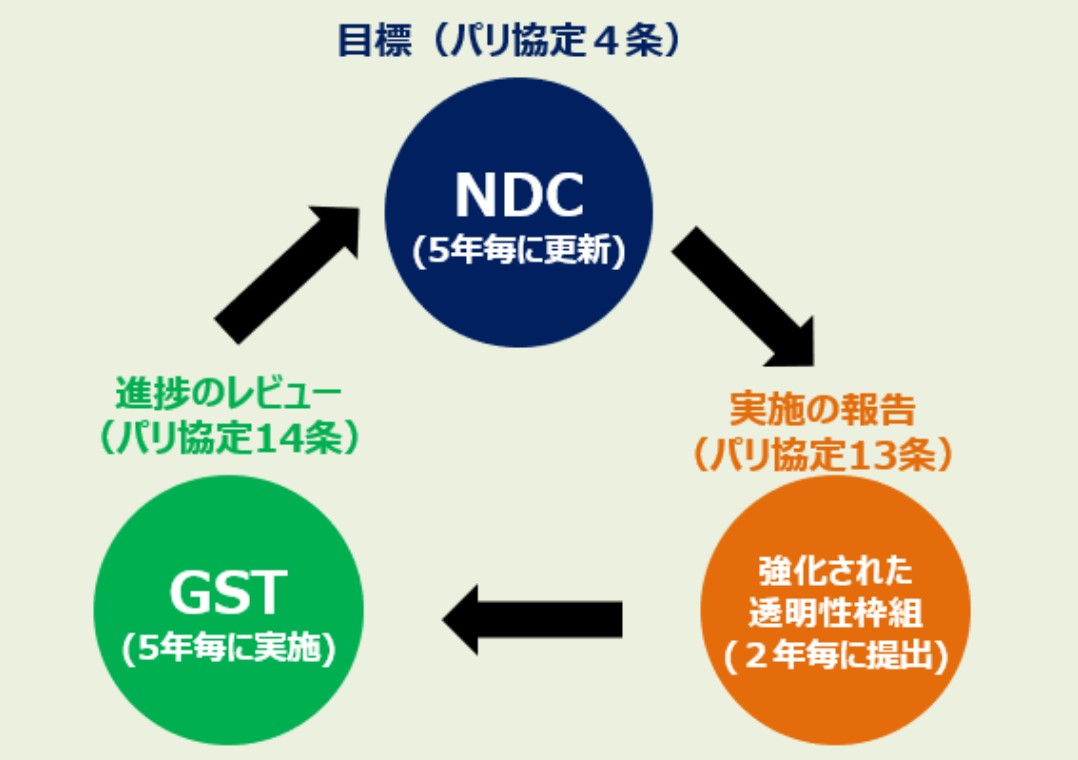

在 2023 年的缔约方大会第二十八届会议上,自《巴黎协定》生效以来首次进行了全球评估(GST),以评估全球在实现《巴黎协定》所定目标方面取得的进展。

全球技术服务小组每五年对全球实现《巴黎协定》目标的进展情况进行一次评估,并对各国应采取的行动提出建议。然后,各国根据 GST 的结果更新本国的温室气体减排目标 (NDC)。此外,每个国家必须采取措施实现其设定的国家减排目标,并每两年提交一次报告。

这样做的目的是通过循环往复的方式稳步实现《巴黎协定》的目标,即每个国家根据全球技术服务小组制定其国家发展目标,报告其实施情况,然后在下一次全球技术服务小组中使用这些信息。

图 2:全球评估在《巴黎协定》中的地位(在......)经济、贸易和工业部自然资源和能源局网站。(改编自)

◆SBTi (科学目标倡议)

SBTi(Science Based Targets Initiative,基于科学的目标倡议)是世界自然基金会(WWF)和 CDP 于 2015 年联合发起的一项倡议,旨在防止气候变化,提高企业在净零经济中的竞争力。SBTi制定的SBTs(以科学为基础的目标)是以科学为基础的通用温室气体减排目标,要求参与企业根据SBTi制定的指南制定SBTs。

符合要求的公司将获得 SBT 认证,并须每年报告和披露其排放量和措施进展情况。然后,它们会定期检查其目标是否适当,并在发生重大变化时重新制定目标。这样做将获得投资者和消费者的认可,并使公司能够回应其供应链中的公司提出的披露温室气体减排目标的要求。

截至 2024 年 8 月 19 日,全球共有 8759 家公司参加了 SBTi,其中包括 1200 多家日本公司;SBT 已成为事实上的国际标准,因此也是温室气体减排方面最重要的指标之一。

2024 年 2 月 28 日,发布了两份关于 "超越价值链减排"(BVCM)的报告。到目前为止,BVCM 的标准还不明确,而现在,BVCM 的标准得到了整理,从而可以制定更加明确的气候目标[3]。

◆科学目标网络(SBTN)

基于科学的目标网络(SBTN)是由 CDP 和世界资源研究所(WRI)于 2019 年建立的一项倡议,可被定位为 SBTi 的补充角色。

前面提到的 SBTi。气候而 SBTN 不仅关注气候,还关注陆地、淡水和海洋环境中的生物多样性和环境影响。全面我们正在开展以下工作以科学为基础的 "SBTs for Nature",指导企业和城市制定超越气候变化的与自然相关的目标,并努力将其推广到更多的企业和城市。

在 2023 年的缔约方大会第二十八届会议上,提出了一项为城市制定 "自然 "标准和指标的计划;第一份指南预计将于 2025 年开始运作。

以下文章介绍了《自然》的 SBT。

[评论]SBTs for Nature - 以科学为基础的自然相关目标。

温室气体议定书

温室气体议定书》是国际公认的温室气体排放核算和报告制度。制定标准目的是促进系统的使用。

温室气体议定书》发布的企业标准旨在衡量企业购买电力和其他能源所产生的排放,自 2001 年发布以来,一直为全球企业所采用。2011 年,范围 3 测量标准发布,作为范围 3 的唯一国际公认标准,该标准仍具有影响力。

近年来,"FLAG"(森林、土地和农业部门)也引起了关注,预计将在 2025 年第一季度发布新的指南,以说明该部门的排放量。[4]

◆ISO 14064/14065 ISO

国际标准化组织(ISO)是一个非政府组织,其宗旨是制定国际公认的计划。

ISO 14064/14065 为统一的温室气体核算规则、核查规则和对核查机构的要求提供了一个框架。ISO 14064 又分为三个部分,对温室气体核算的不同过程规定了不同的规则。ISO 14065 还规定了对核查机构的要求。

表 1:ISO 14064/14065 规定的规则(在......)环境部公开文件(作者根据)

| ISO 14064-1。 | 组织(公司、工厂等)的温室气体计算规则。 |

| ISO 14064-2。 | 项目减排量和清除量的计算规则 |

| ISO 14064-3。 | 温室气体计算的确认和核实规则。 |

| ISO 14065。 | 规定了对核查机构的要求。 |

请注意,与温室气体相关的部分与《温室气体议定书》有很多共同之处,并不包括与自然相关的综合标准。

◆CDP(在......)碳披露项目日本

CDP 是一个源自英国的非政府组织(NGO),运作一个全球披露系统,帮助投资者、公司、国家和其他方面管理其环境影响(CDP)。CDP 网站(从)。

CDP 向企业发送 CDP 问卷,并根据企业的回答对其环境风险和机遇进行评分。该问卷包括与温室气体排放相关的问题,允许公司以多种方式测量温室气体排放,包括对大型公司按地点分列数据;它与《国际财务报告准则》S2 和 TNFD 等框架和标准保持一致,并帮助公司与多个框架互操作。

2023 年 11 月 1 日,CDP 还要求全球 2100 多家二氧化碳排放量高的公司建立 SBT。目标公司的范畴 1 和范畴 2 排放总量达 8.3 千兆吨,相当于美国、日本和英国的全国排放量。相关公司的总市值约为 28 万亿美元(约 440 万亿日元)。该要求已得到 307 家机构投资者和金融机构以及 60 家全球公司的支持 [5]。

3. 转向 ESG--全面披露可持续发展信息

上一节介绍了与温室气体排放相关的指标和机构,而近年来,温室气体以外的全面可持续发展信息披露的重要性日益增加:与主要关注受温室气体影响的气候变化的时代相比,进入 21 世纪以来,2006 年推出的 PRI(负责任投资原则)使 ESG(环境、社会和公司治理)在实现可持续发展社会中变得更加重要。因此,ESG(环境、社会和公司治理)在实现可持续社会中变得更加重要。

温室气体向环境、社会和公司治理转变的最具代表性的例子是 TCFD 和 TNFD 气候相关财务披露工作组(Task Force on Climate-related Financial Disclosures,TCFD)成立于 2015 年,一直致力于在四方面提出了与气候变化相关的披露建议。

然而,近年来,自然和生态系统(包括生物多样性和气候变化)对公司和金融机构的商业模式和金融活动有着明显的影响。由于仅有气候变化方面的信息不足以帮助公司和投资者做出决策,因此我们的目标是建立一个机制,披露自然和生态系统的整体信息。与自然相关的财务披露工作组 (TNFD) 就是这样在 2021 年成立的。

[解释]什么是 TNFD?金融与自然环境之间的新桥梁

此外,通过合并 TIFD 和 TSFD 成立 TISFD 是另一个重要议题,凸显了 ESG 在包容性披露不平等和社会方面的重要性。

[评论]不平等和与社会相关的财务披露问题工作组(TISFD)的未来行动方向。

上一节提到的 SBTN 是温室气体向环境、社会和治理转变的另一个例子,因为它的建立是对 SBTi 框架的补充。

4. 结束语

本文介绍了温室气体减排所涉及的组织和指标,以及向 ESG 转变的重要性。

为实现可持续发展的社会,对企业活动的要求日新月异。aiESG 的 ESG 分析服务利用独有的人工智能技术,使企业能够以精确和多样化的方式进行广泛的 ESG 分析。aiESG 提供的 ESG 分析服务采用自主开发的人工智能技术,可进行复杂多样的 ESG 分析。

aiESG 提供 ESG 相关标准和框架方面的支持,从基本内容到非财务信息的实际披露。

询问:

https://aiesg.co.jp/contact/

参考资料

[1]https://wmo.int/news/media-centre/global-temperature-likely-exceed-15degc-above-pre-industrial-level-temporarily-next-5-years

[2]https://www.un.org/en/climatechange/events/world-environment-day-2024/live-blog

[3]https://sciencebasedtargets.org/news/the-sbti-releases-new-reports-to-help-accelerate-corporate-climate-action-beyond-the-value-chain

[4]https://ghgprotocol.org/blog/land-sector-and-removals-workstream-update

[5]https://www.cdp.net/en/articles/investor/367-financial-institutions-and-multinational-companies-worth-33-trillion-join-forces-to-demand-science-based-targets-in-race-to-15c

[相关报道

报告清单:法规/标准

[解释]什么是 TNFD?金融与自然环境之间的新桥梁

[评论] TISFD:不平等与社会相关财务披露问题特别工作组。

[评论]SBTs for Nature - 以科学为基础的自然相关目标。