ÍNDICE

ISSB(International Sustainability Standards Board: 国際サステナビリティ基準審議会)は、2023年6月26日にサステナビリティ開示基準の最終版を公表しました。

すでに欧州ではISSB基準と相互運用可能な基準による開示が始まるなど、各国で同基準の適用に向けた動きが進展しており、日本でも2023年3月期から有価証券報告書においてサスティナビリティ情報の開示が開始されました。

サステナビリティ開示基準の具体的な策定が求められている状況を受け、日本ではSSBJ(Sustainability Standards Board of Japan: 日本サスティナビリティ基準委員会)が、2025年3月末の確定基準の公開に先立ち、2024年3月29日に以下3つの公開草案(以下「本公開草案」という。)を公表しました。

①サステナビリティ開示ユニバーサル基準公開草案「サステナビリティ開示基準の適用(案)」(以下「適用基準」という。)

②サステナビリティ開示テーマ別基準公開草案第1号「一般開示基準(案)」

③サステナビリティ開示テーマ別基準公開草案第2号「気候関連開示基準(案)」

(②と③をあわせて以下「SSBJ基準」という。)

本公開草案はグローバル・ベースラインとされるIFRSサステナビリティ開示基準に則って開発されたものであり、脱炭素化に向けた温室効果ガス排出量の可視化の観点において重要なファクターである「Scope3温室効果ガス排出」にも言及しています。

本稿では、ISSBの最終版発表後の国内の動向と、Scope3を中心としたSSBJにおける審議の状況について解説します。

1. SSBJ草案公開の背景

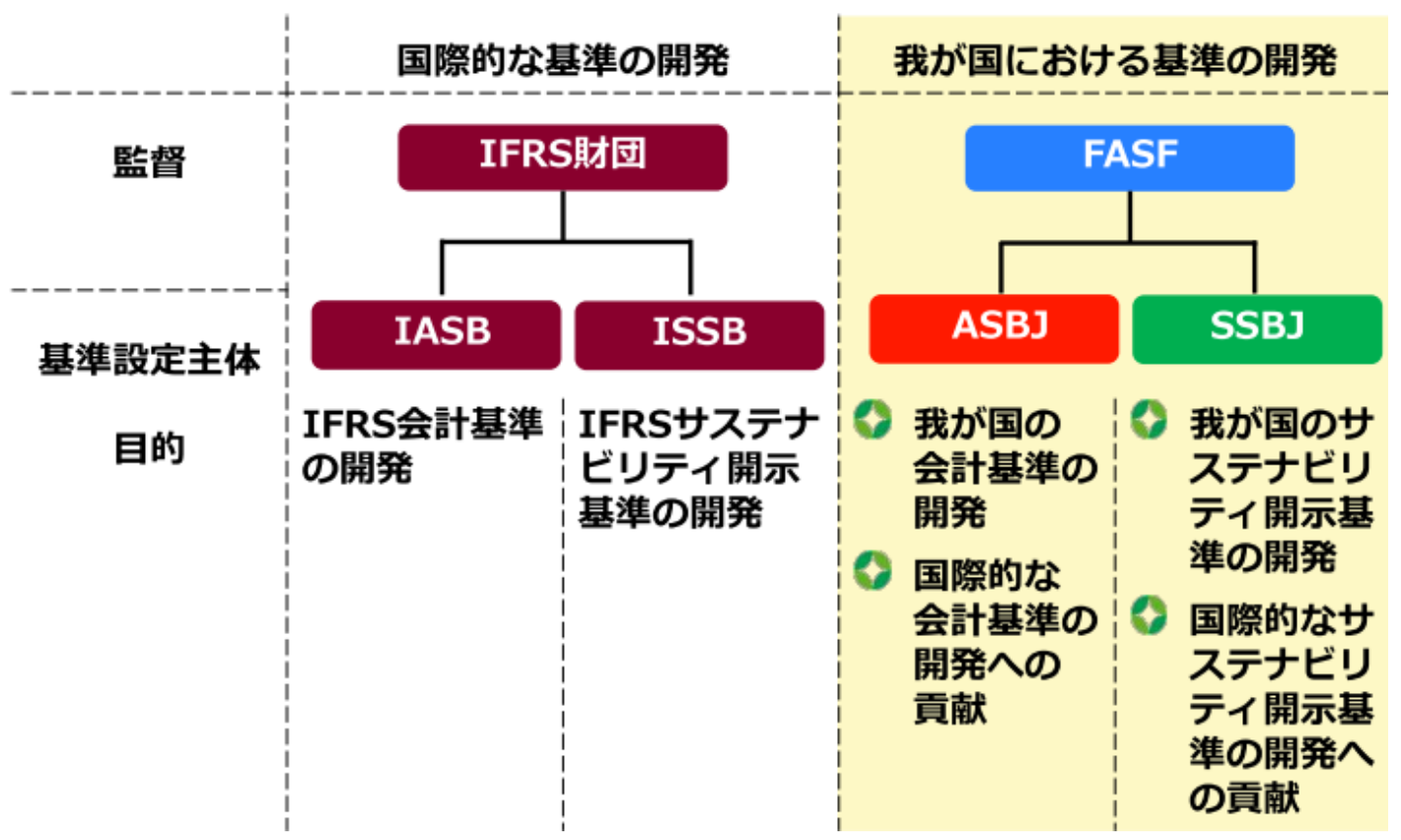

SSBJ(サステナビリティ基準委員会)は、サステナビリティ開示の日本国内基準の開発やISSBへの意見発信を目的として、2022年7月にFASF(財務会計基準機構)の内部組織として設立されました(図1)。

図1:IFRS財団とFASFの対応関係(en...)Consejo de Normas de Sostenibilidad (SSBJ))

SSBJはISSBの国内のカウンターパートとしての性質をもち、ISSBが作成する国際基準を日本市場向けに解釈したのが、今回公表されたSSBJ基準です。

本SSBJ基準は、2023年6月に公表されたIFRSサステナビリティ開示基準(IFRS S1号及びIFRS S2号)の内容をSSBJ基準にも取り入れるかどうかについて、個々の論点ごとに検討を行い開発されました。

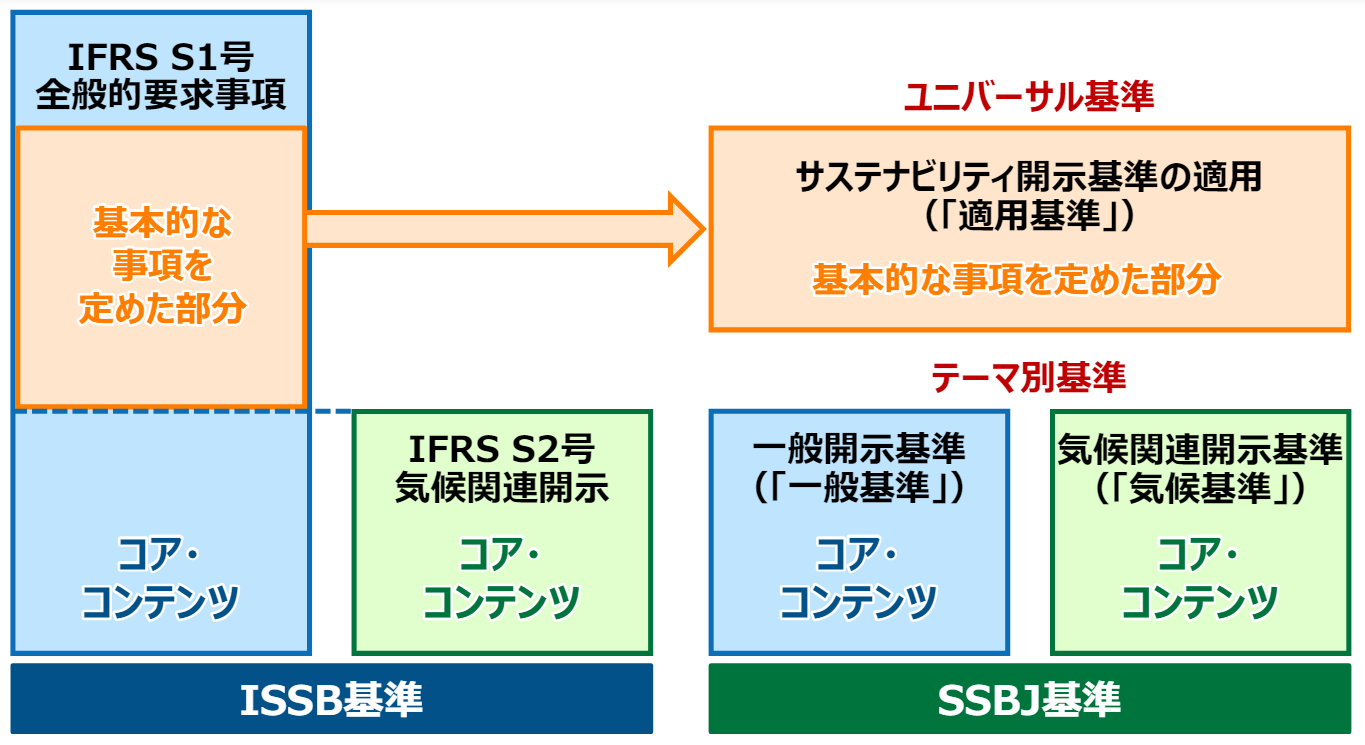

IFRS S1号は、サステナビリティ関連財務開示を作成するにあたっての基本的な事項を定めた部分と、サステナビリティ関連のリスク及び機会に関して開示すべき事項(以下 「コア・コンテンツ」という。)を定めた部分とで構成されています。

本公開草案は、日本におけるIFRS S1号に相当する基準を、基本的な事項を定める①「適用基準」Con,

「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の4つから構成されるコア・コンテンツを定める②「一般基準」とに分けて示すことを提案しており、IFRS基準よりも構造を単純化しています。

図2: ISSB基準とSSBJ基準における構造の違い

(出典:サステナビリティ基準委員会「サステナビリティ開示テーマ別基準公開草案第2号「気候関連開示基準(案)」

※IFRS S1号:企業が短期、中期、長期にわたって直面するサステナビリティ関連のリスクと機会について投資家とのコミュニケーションを可能とするべく設計された一連の開示要求事項を提供するもの。

IFRS S2号:気候関連の具体的な開示を定めており、IFRS S1と併用することを前提とする。

2024年2月19日の金融庁金融審議会総会において「グローバル投資家との建設的な対話を中心に据えた企業」への適用が望まれたことを踏まえ、SSBJ基準は原則プライム上場企業に適用されることを想定しています。

今まで不明瞭だったScope3温室効果ガス排出の測定・開示のフレームワークが公開草案で公表されたことで、その開示への努力が今後の企業統治において重要となってゆくことが予想されます。

次項では、Scope3に焦点を当てたこれまでの審議についてまとめます。

2. Scope3の概要

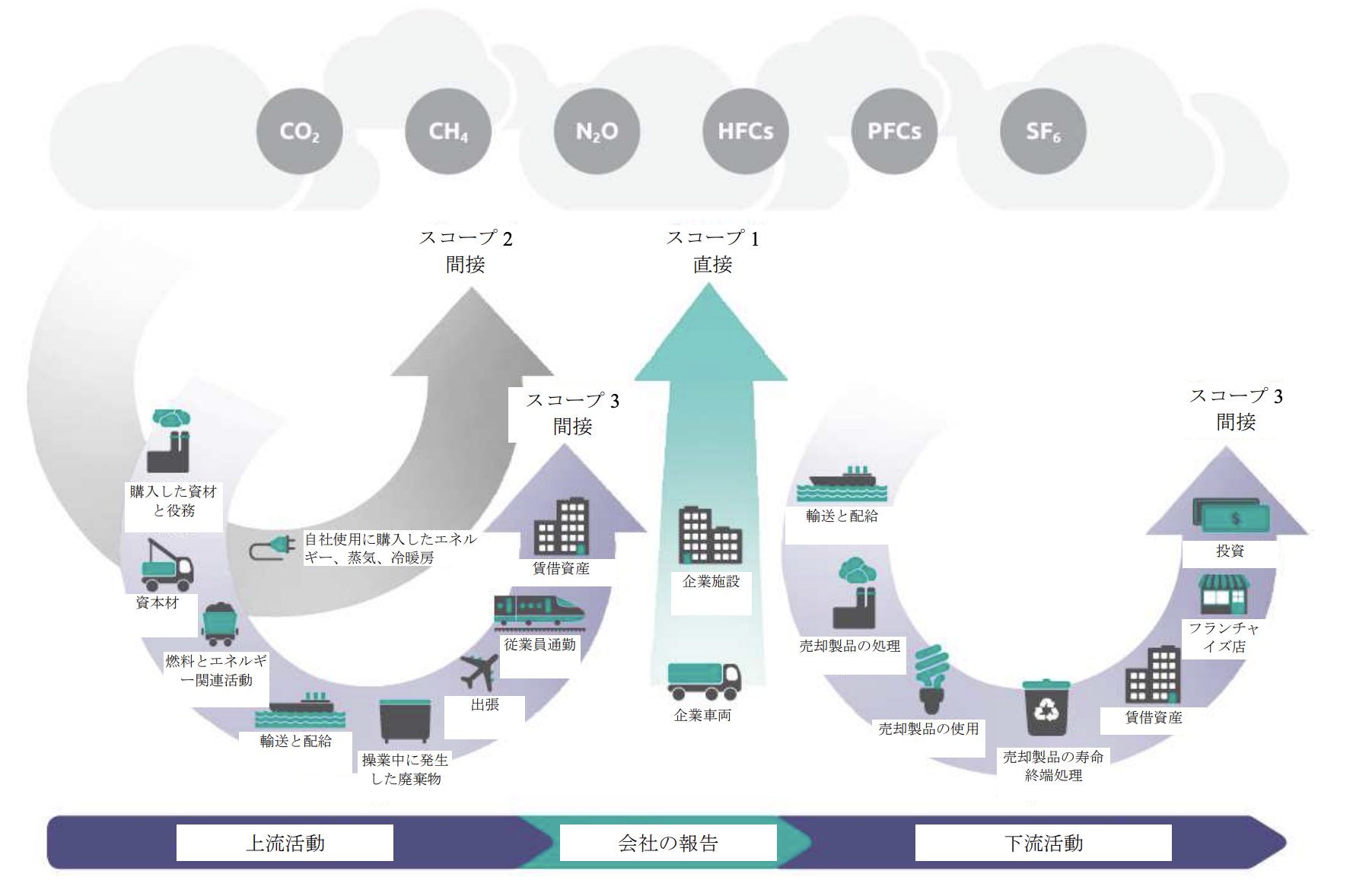

カーボンニュートラル実現に向けて温室効果ガス排出の可視化が求められるようになっており、そこで重要となる指標が「Scope3温室効果ガス排出」です。

Scope1が報告企業自らによる温室効果ガスの直接排出、Scope2が他社から供給された電気、熱・蒸気の使用に伴う間接排出を表します。

それに対し、Scope3は報告企業のバリュー・チェーンで発生する間接的な温室効果ガス排出の中で特にScope2に含まれないもので、上流及び下流の両方の温室効果ガス排出を含むとしています。

報告初年度は経過措置としてScope3の排出量の開示をしないことを許容することも明記されていますが、SSBJ基準の適用がプライム上場企業を対象として2027年3月報または2028年3月報から始まる案が浮上していることから、日本市場におけるScope3の開示義務要求が目前の課題になってきています

Scope3温室効果ガス排出は、「温室効果ガスプロトコルのコーポレート・バリュー・チェーン(Scope3)基準(2011年)」に定める以下の 15 のカテゴリーに区分され、そのうち8つが企業の上流、7つが下流に関連しています。

例えば、Scope3カテゴリーの「カテゴリー15」は「投資」であり、この場合報告企業がファイナンスを提供した第三者による温室効果ガス排出が分類されることになります。

表1:「温室効果ガスプロトコルのコーポレート・バリュー・チェーン(Scope3)基準(2011年)」が定める15のカテゴリー(Fuente:GHGプロトコルスコープ3基準より著者作成)

| (i) | 購入した財及びサービス | ⑨ | 下流の輸送及び流通 |

| ② | 資本財 | ⑩ | 販売した製品の加工 |

| ③ | Scope1温室効果ガス排出又はScope2温室効果ガス排出に含まれない燃料及びエネルギー関連の活動 | ⑪ | 販売した製品の使用 |

| ④ | 上流の輸送及び流通 | ⑫ | 販売した製品の廃棄処理 |

| ⑤ | 事業において発生した廃棄物 | ⑬ | 下流のリース資産 |

| ⑥ | 出張 | ⑭ | フランチャイズ |

| ⑦ | 従業員の通勤 | ⑮ | 投資 |

| ⑧ | 上流のリース資産 |

※SSBJ基準における「温室効果ガス」とは、「京都議定書」に記載されている7種類の温室効果ガスである、二酸化炭素(CO₂)、メタン(CH₄)、一酸化二窒素(N₂O)、ハイドロフルオロカーボン類(HFCs)三フッ化窒素(NF₃)、パーフルオロカーボン類(PFCs)及び六フッ化硫黄(SF₆)のことをいう。

SSBJ基準においては、IFRSサステナビリティ開示基準と同様、Scope3温室効果ガス排出に関して「温室効果ガスプロトコルの企業算定及び報告基準(2004年)」に従って測定したうえで、上記の15のカテゴリーに従い、報告企業の活動に関連するカテゴリー別に分解して開示しなければならないことを定めています。

一方で、Scope3温室効果ガス排出を測定する実務は蓄積が少なく発展途上であり、Scope3温室効果ガス排出に含まれるカテゴリーは企業の事実及び状況によって異なっていることからすべてのカテゴリーが企業に適用されるわけではないとされています。

したがって、企業は15 のカテゴリーすべての関連性を考慮することが要求される一方で、すべてのカテゴリーについてScope3温室効果ガス排出の測定に含める必要がないと決定する場合があります。

また、公開草案では、報告期間中に生成した温室効果ガス排出の絶対総量について、Scope1, Scope2, Scope3に区分して開示しなければならず、またこれらの絶対総量の合計値を開示しなければならないとされています。

合計値の開示はIFRS S2号では要求されておらず、SSBJ独自の基準となります。

図3:温室効果ガスプロトコルの範囲とバリューチェーン全体にわたる排出量の概観

(Fuente:環境省公開資料)

3. Scope3に関する審議状況

2023年10月2日のSSBJ公開資料によると、Scope3温室効果ガス排出の測定に関する議論は、3つのスコープ共通の測定に関する議論と、Scope3温室効果ガス排出に特化した議論とがあります。

前者は「バリュー・チェーンを通じての気候関連のリスク及び機会の範囲の再評価」、「異なる報告期間の情報の使用」、「CO₂相当量に変換した温室効果ガスの集約」があり、後者は「絶対総量の開示における重要性の範囲の適用」、「スコープ3の測定フレームワーク」、「ファイナンスに係る排出(financed emissions)」があります。

以下では、それぞれの議論における要点をまとめています。なお、以下の議論は公開草案第2号、ならびに「適用基準」に基づいています。

◆3つのスコープ共通の議論

【バリュー・チェーンを通じての気候関連のリスク及び機会の範囲の再評価】

「バリュー・チェーン」は、「報告企業のビジネス・モデル及び当該企業が事業を営む外部環境に関連する、相互作用、資源及び関係のすべて」と定義されています。

本公開草案では、合理的で裏付け可能な情報を用いてバリュー・チェーンの範囲を決定しなければならず、また重大な事象が発生した場合または状況に重大な変化が生じた場合、バリュー・チェーンを通して、影響を受けるすべての気候関連のリスク及び機会を見直すことが求められます。

Scope3温室効果ガス排出の測定においては、Scope3の15種類のカテゴリーのうち、どのカテゴリー及びバリュー・チェーン上のどの企業を含めるかについても見直す必要があります。

【異なる報告期間の情報の使用】

温室効果ガス排出の測定にあたり、バリュー・チェーンに含まれる各企業から入手した情報の算定期間が報告企業の報告期間と異なる可能性があり、その場合報告企業の温室効果ガス排出についての情報開示への利用が困難になる可能性があります。

そのような場合、

⑴過大なコストや労力をかけずに利用可能な、バリュー・チェーン上の各企業の最も直近のデータを使用すること

⑵バリュー・チェーン上の各企業から入手した情報の算定期間の長さが、報告企業の報告期間の長さと同じであること

⑶バリュー・チェーン上の各企業から入手した情報の算定期間の末日と、報告企業の一般目的財務報告書の報告期間の末日との間に発生した、報告企業の温室効果ガス排出に関連する重大な事象又は状況の重大な変化がある場合、その影響を開示すること

以上の(1)~(3)の要件をすべて満たすときは、報告企業の報告期間とは異なる算定期間の情報を使用して報告企業の温室効果ガス排出を測定することができると本公開草案で定められています。

【CO₂相当量に変換した温室効果ガスの集約】

企業が温室効果ガス排出に関する開示を行うにあたり、上述した7種類の温室効果ガスをCO₂相当量に集約することが求められます。温室効果ガス排出測定においては「直接測定」と「見積り」の2つの方法があります。

直接測定の方法による場合は、報告期間の末日において利用可能な、最新の「気候変動に関する政府間パネルの評価」に基づく、100 年の時間軸に即した地球温暖化係数を用いて、7 種類の温室効果ガス排出量をCO₂相当量に変換しなればなりません。

見積りの方法による場合は、企業の活動を最も表現する「活動量」と、当該活動量に対応する「排出係数」を使用することが必要となります。排出係数は、「排出原単位」と呼ばれることもあります。

◆Scope3温室効果ガス排出における議論

【Scope3温室効果ガス排出の絶対総量の開示における重要性の判断の適用について】

「適用基準」によると、SSBJ基準の定めにより求められている情報であっても、重要性がない時には当該情報を開示する必要はないとされています。

ここでいう「重要性」とは、「サステナビリティ関連財務開示の文脈において、ある情報について、それを省略したり、誤表示したり、不明瞭にしたりした場合に、財務諸表及びサステナビリティ関連財務開示を含む、特定の報告企業に関する財務情報を提供する当該報告書に基づいて一般目的財務報告書の主要な利用者が行う意思決定に影響を与えると合理的に見込み得ること」と定義しています。

Scope3の絶対総量の開示においても重要性の判断が適用されると考えられますが、実務の蓄積に乏しいことや一部の企業の負担が増大する可能性があること、そして他の基準とのバランス等を考慮し、絶対総量の測定対象となるカテゴリーを決定する定量的閾値は設定されず、IFRS S2号の定めをそのまま取り入れることが公開草案で提案されています。

※「絶対総量」の定義:企業による現在又は将来における直接的及び間接的な緩和及び適応の取組み(例えば、使用する計画があるカーボン・クレジット)を考慮に入れる前の、原単位ではない、オフセット前の温室効果ガス排出量をいう。

【Scope3測定フレームワークについて】

SSBJ基準において、温室効果ガス排出は「温室効果ガスプロトコルの企業算定及び報告基準(2004年)」に従って測定される必要があり、Scope3も該当します。

SSBJは、IFRS S2号の「スコープ3測定フレームワーク」に基づき、Scope3温室効果ガス排出の開示を作成するためのガイダンスを公開草案第2号において定めています。

排出量の定量化のために、モニタリングによる「直接測定」と「見積り」の2つの方法がありますが、前者は課題が多く、基本的には後者を含んだうえで算定します。

後者においては上述の通り「活動量」と「排出係数」という2つのデータを使用し、さらに報告企業のバリュー・チェーン内部で得た1次データ、外部から得た2次データを組み合わせて測定を行います。

また、Scope3温室効果ガス排出量の算定は、環境省の公開資料からも確認することができます。

【ファイナンスド・エミッションの開示について】

ファイナンスド・エミッションは、「Scope3基準(2011年)」に定義されているカテゴリー15「投資」の一部であり、報告企業が、⑴資産運用に関する活動、⑵商業銀行に関する活動、⑶保険に関する活動のうち、1つ以上の活動を行う場合、ファイナンスド・エミッションに関する追加的な情報を開示することが求められます。

報告企業が当該活動を行う場合であっても、それらを業として営むことについてその法域の法律等により規制を受けていないときは追加的な情報の開示が必要になるかどうかの判断が困難なため、ファイナンスド・エミッションに関する追加的な情報を開示しないことができますが、その場合はその旨を開示することが求められます。

4. Scope3温室効果ガス排出の実現可能性・課題

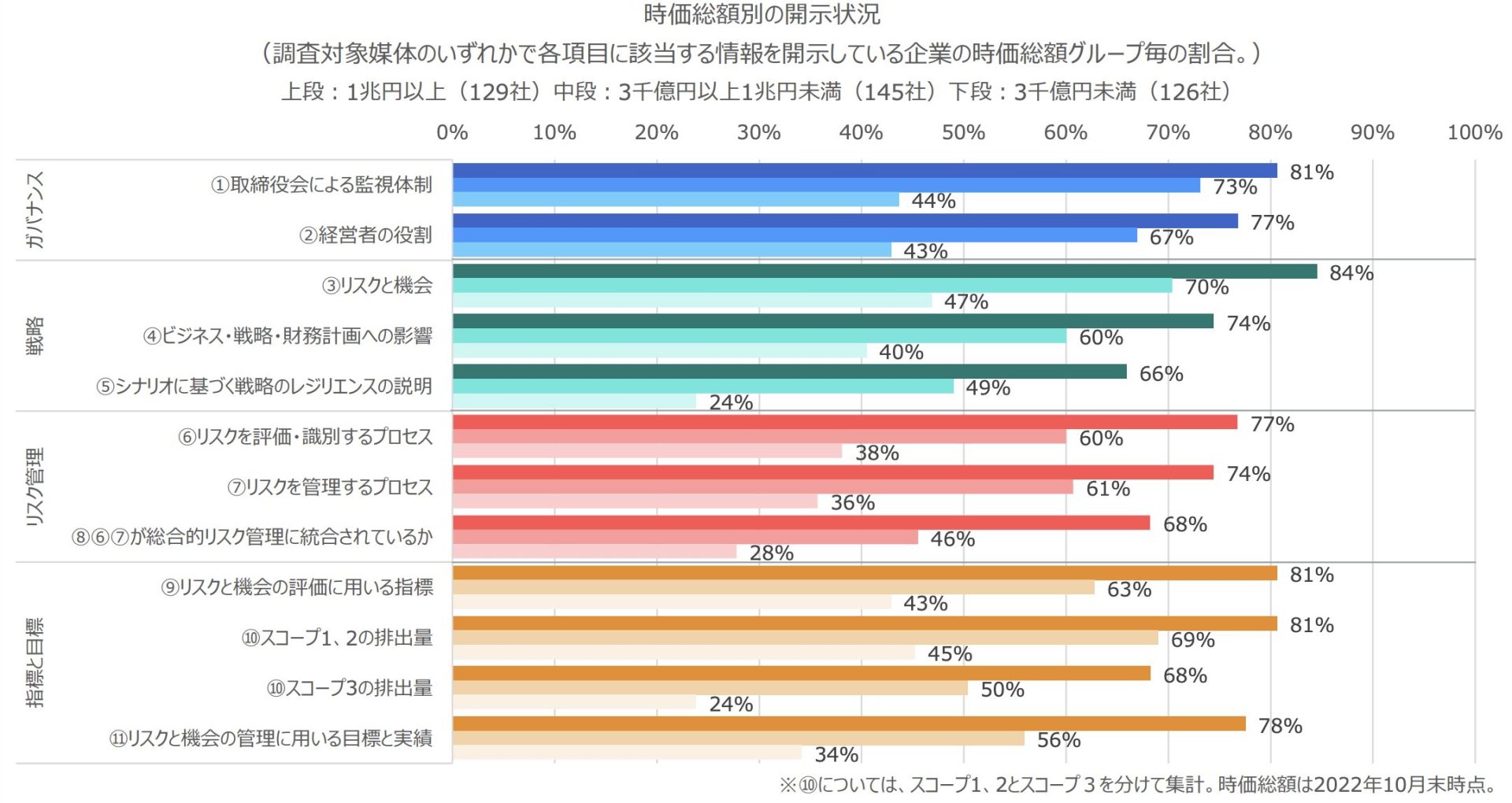

ここまで、Scope3温室効果ガス排出の開示・測定における条件や手法の概要について述べましたが、企業によってScope3の開示状況は大きく異なります。

以下の図を参照すると、時価総額1兆円以上の企業は、TCFD提言のいずれの項目も開示が進んでいますが(下表の青枠)、時価総額3千億円未満の企業では、開示割合が5割に満たないものが多く(下表の赤枠)、中でもシナリオ分析、リスク管理、そしてScope3の開示が特に低いという結果になっています。

図4:時価総額別のTCFD提言の開示状況

(Fuente:日本取引所グループ「TCFD提言に沿った情報開示の実態調査(2022年度)」)

Scope3はサプライチェーン全ての温室効果ガス排出量まで可視化、削減を求められるため、サプライチェーン上の多くの企業を巻き込んで取り組む必要があります。その結果、測定や算定等が複雑化し、多くの企業が対応に苦戦している状況です。

現在日本では、上場市場や投資家から開示を要請されることが少なく、温室効果ガス排出削減に取り組む意義を感じにくくなっています。

そして温室効果ガス排出を可視化・削減するためのノウハウや資金が不足していることも開示にあたっての大きな障壁になっています。

さらに、Scope3における温室効果ガス排出量測定・開示における困難な点として、バリュー・チェーン上の測定対象範囲の線引きCon,正確なデータの把握が挙げられるでしょう。

【バリュー・チェーンを通じての気候関連のリスク及び機会の範囲の再評価】で述べたように、本公開草案においては、バリュー・チェーンの範囲の決定においては合理的で裏付け可能な情報が必要となります。

取引先を国内に限定するか、海外の取引先をも含むかのみならず、Scope3における15種類のカテゴリー毎に対象とする活動を特定することも必要になります。

場合によっては影響を受けるすべての気候関連のリスク及び機会を見直すことが求められ、

Scope3温室効果ガス排出の測定においては、さらに細かい見直しが必要となることもあり、多大な労力がかかることが予想されます。

また、SSBJ基準は、Scope3温室効果ガス排出に関して、2次データや産業平均データ等を使用することで、信頼性のある見積りが可能であるという前提に即しています。しかし、1次データの収集・保存がなされておらず、また産業平均データや第三者のデータ・プロバイダーによる2次データについても収集や保存がなされていない場合など、Scope3温室効果ガス排出を測定することができない状況が考えられます。

このため、そのような状況を認めたうえで、企業がどのようにScope3温室効果ガス排出を管理しているか、そして管理していない場合はその旨を開示することを求めていますが、バリュー・チェーン上の他企業にも正確な算定を要請する必要があります。

そしてScope3温室効果ガス排出の絶対総量の測定対象となるカテゴリーを決定する定量的閾値は設定されておらず、当てはまるカテゴリーの種類も企業によって異なることから、すべてのカテゴリーに関して測定・開示するのは非常に困難であるといえます。

このような状況に対して、aiESGはAIによる分析により適切な企業評価指標を提供します。

SASBライセンスを保有するaiESGのサービスにより、多くの要素を含み複雑化するSSBJ基準への準拠に対しても信頼性の高いサポートを行うことが可能です。

5. おわりに

ISSB国際基準の策定によるグローバルスケールでの脱炭素化が進む中、SSBJ基準の確定化に向けて今後の審議の動向に注目が集まっています。

その一方でScope3を始めとする温室効果ガス排出の可視化の重要性が高まり、企業間で開示の動きが加速することが予想されています。

aiESG proporciona apoyo sobre normas y marcos relacionados con ESG, desde el contenido básico hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas con el cumplimiento de ESG.

Consulta:

https://aiesg.co.jp/contact/

Referencias.

[1]https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/2024ed01_01.pdf

[2]https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/disclosure-framework/06.html

[3]https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/2024ed01_04.pdf

[4]https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240326/03.pdf

[5]https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/2024ed01_02.pdf

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

https://aiesg.co.jp/topics/report/230913_tnfdreport/

[Comentario] ISSB - Global Baseline for Sustainability Disclosure.

https://aiesg.co.jp/topics/report/2301130_issb/

[Sopa de letras.

〜˜ Turbulencias y convergencia de las normas de sostenibilidad ˜.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/