ÍNDICE

日本において2023年3月期の有価証券報告書の開示以降、環境への取り組みや従業員の育成、ダイバーシティなど、環境面のみならず社会面と企業活動の関係性について記載義務化されています。

一方、世界的にもサステナビリティ情報開示の重要性が高まっています。EUでは企業のサステナビリティ報告に関する指令(CSRD)と基準(ESRS)が制定され、広範な企業群に対しESG(環境・社会・ガバナンス)に係る情報報告が義務化される予定です。また、米国においても人的資本の開示義務化を通じた対応が見られています。

企業にとって非財務情報の開示は重要な課題となっています。

本稿では、日本や欧米におけるサステナビリティ報告の動向を解説し、現状把握に寄与することを目的とします。

Índice

1. (日本)有価証券報告書と人的資本開示義務化

2. (EU・米国)諸外国のサステナビリティ報告における社会資本・人的資本の取り扱い

– EU

– 米国

3. (日本)ESG情報開示の動向

4. resumen.

1. (日本)有価証券報告書 人的資本開示義務化

企業価値の源泉が有形資産から無形資産へとシフトする中、企業の財務情報だけでなく非財務情報の開示が重視されるようになってきています。

日本において、2023年1月31日に改正「企業内容等の開示に関する内閣府令」が公表されました。これに伴い、2023年3月期の有価証券報告書の開示を通して社会・人的資本に係るサステナビリティに関する取り組みの進展と、記述情報*の開示を充実する対応が上場企業を中心に義務となりました。

*記述情報とは、財務情報を補完することで適切な投資判断を投資家に容易にさせる情報のことを指す。これらの情報が開示されることは、投資家と企業の建設的対話を促進することを意図し、企業経営の質・価値向上が期待できる。

金融庁(2019):『記述情報の開示に現する原則』p.1参照

社会資本の開示には、企業の環境への取り組み・気候変動への対応・サステナビリティに関するリスクと機会など多岐にわたる項目が求められています。人的資本の開示は、従業員の育成・ダイバーシティ・健康と安全などが要求されます。

ESG投資の広がり、ステークホルダーからの要請の高まり、そして企業価値に占める無形資産の割合の増加を背景に、環境面への取り組みはもちろんのこと、社会面への取り組みに関する情報公開が重要になってきています。

2. (EU・米国)諸外国のサステナビリティ報告における社会・人的資本の取り扱い

世界的にも、サステナビリティ情報の重要性はますます高まってきています。それに起因し、日本に限らず米欧及びグローバルにサステナビリティ情報について開示や保証に関する議論が同時多発的に発生しています。これらは想定外の速度で展開されているため、日本企業にとっては自国の対応のみならず、諸地域での規制の動向についても目を向ける必要性があります。

EU

EU地域はサステナビリティへの取り組みが最も進んでいる地域として挙げられます。EUにおいて企業のサステナビリティ報告基準として無視できない事案は、「CSRD(企業サステイナビリティ報告指令)」と委任規則「ESRS(欧州サステナビリティ報告基準)」です。

2022年末にEU議会と理事会によって合意されたCSRDは、広範な企業群に対してESGに係る情報報告を義務化しています。CSRDを土台として委任規則を構成するESRS内では、対象企業に対して気候変動への取り組みに関する環境資本の定量・定性両分析のみならず、社会・人的資本についても細かく制定しています。

企業の対応期限については従業員数などの規模間に合わせて調整されていますが、日本企業はEU子会社がそれらの要件に当てはまるのか、もしくは日本企業自体がEU域外企業として直接適用されるのかを検討する必要が現在進行形で生じています。

CSRD及びESRSは、企業の財務活動に影響を与える可能性が高い重要事案(マテリアリティ)の設定として、ダブルマテリアリティを採択しています。これは、「企業の活動について、経営面への影響だけでなく、社会・環境面への影響についても検討する必要性」について企業側に公開するよう指示しており、投資家向けの情報を念頭に置くシングルマテリアリティとは一線を画しています。

ESRSは環境(E)・社会(S)・ガバナンス(G)の3点で分類分けされた指標について公開しており、社会・人的資本を指すS項目はS1~S4に更に区分分けされています。以下の例が示す通り、その対象範囲はかなり広範囲に渡っており、対象企業がどのように開示していくのかについて今後も注視していく必要があります。

例:

S1: 企業内労働力に係る項目

S2: バリューチェーン内の労働者に係る項目

S3: 影響を受ける共同体(地域社会や原住民など)に係る項目

S4: 消費者とエンドユーザーに係る項目

aiESGレポート『[解説]CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~』

https://aiesg.co.jp/topics/report/2301120_csrd/

aiESGinforme『[解説]ESRS(欧州サステナビリティ報告基準)の概要』

https://aiesg.co.jp/topics/report/2301208_esrs/

米国

米国においても、企業のサステナビリティ開示努力は強化されていて、歴史的にガイダンスやフレームワークが多く提案されてきました。以下は国際的影響力が強い2つの規制についてまとめています。

1点目は、1997年に米国で設立されたGRI(グローバルレポーティングイニシアティブ)です。当組織は環境・社会へ与えるインパクトを報告するためのガイダンスを2000年に公表しました。これらは2016年にGRIスタンダードという基準へと変更され、国際的な普遍規則として100か国以上でサステイナビリティ報告書へと採用されています。適用範囲は環境面だけでなく、人権や労働などの社会的要素にも注目しています。これらGRIスタンダードは企業に対して投資家のみならず社会・環境面への影響度合いについても開示検討を要求することから、ダブルマテリアリティの性質を有します。

そして、2点目は、2018年に発足された非営利団体(SASB)が公表するSASBスタンダードです。この基準は、11セクター77業種ごとに5つの情報開示項目を提示することを通して、投資家にとって企業比較を行いやすくさせる意図が込められています。その情報開示項目の一つとして人的資本が含まれます。近年SASBは国際財務報告基準(IFRS)へと2022年に統合されたことを期に、SASBスタンダードの影響度合いが米国市場に留まらず国際的に増していくことが予想されています。また、IFRSはGRIスタンダード、ESRSと相互運用性を保証するように動いていることから、今後SASBスタンダードはダブルマテリアリティへと展開されていくことが期待されます*。

2020年には、人的資本の開示義務化が証券取引監視委員会(SEC)によって米国上場企業を対象にされています。その特徴は、先述したESRSと比較すると、企業側に開示項目決定を委ねている点が特徴的です。SEC側は項目例として「人材の開発・人材誘因そして従業員の維持」という3点を挙げており、社会資本の中でも人的資本に注目している点が確認できます。2020年以降、種種の米企業が情報開示していますが、開示度合いについては企業毎に差が見られており、投資家との対話を通じた情報の拡充が期待されていることが確認されます**。

*aiESGレポート 『[解説]アルファベットスープ~サステナビリティ基準の乱立と収斂~』

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

**SDGs KOTORA 『[2021年最新版]米国企業の人的資本の情報開示』

https://sdgs.kotora.jp/column/%E7%89%B9%E9%9B%86%E8%A8%98%E4%BA%8B/o_content06/

aiESGレポート『[解説]ESG情報開示基準SASBスタンダードとは?(前編)SASB概要』

https://aiesg.co.jp/topics/report/2301025_sasb1/

aiESGレポート『[解説]ESG情報開示基準SASBスタンダードとは?(後編)企業にとっての利点』

https://aiesg.co.jp/topics/report/2301115_sasb2/

3. (日本)ESG情報開示の動向

日本は、1990年代前半から環境報告書の発効が始まり、1997年に環境省が「環境報告書ガイドライン」を提示したことで報告企業数が増加してきました。また、環境面への取り組みだけでなく、社会的側面も含めた情報開示が重要視されてきています。

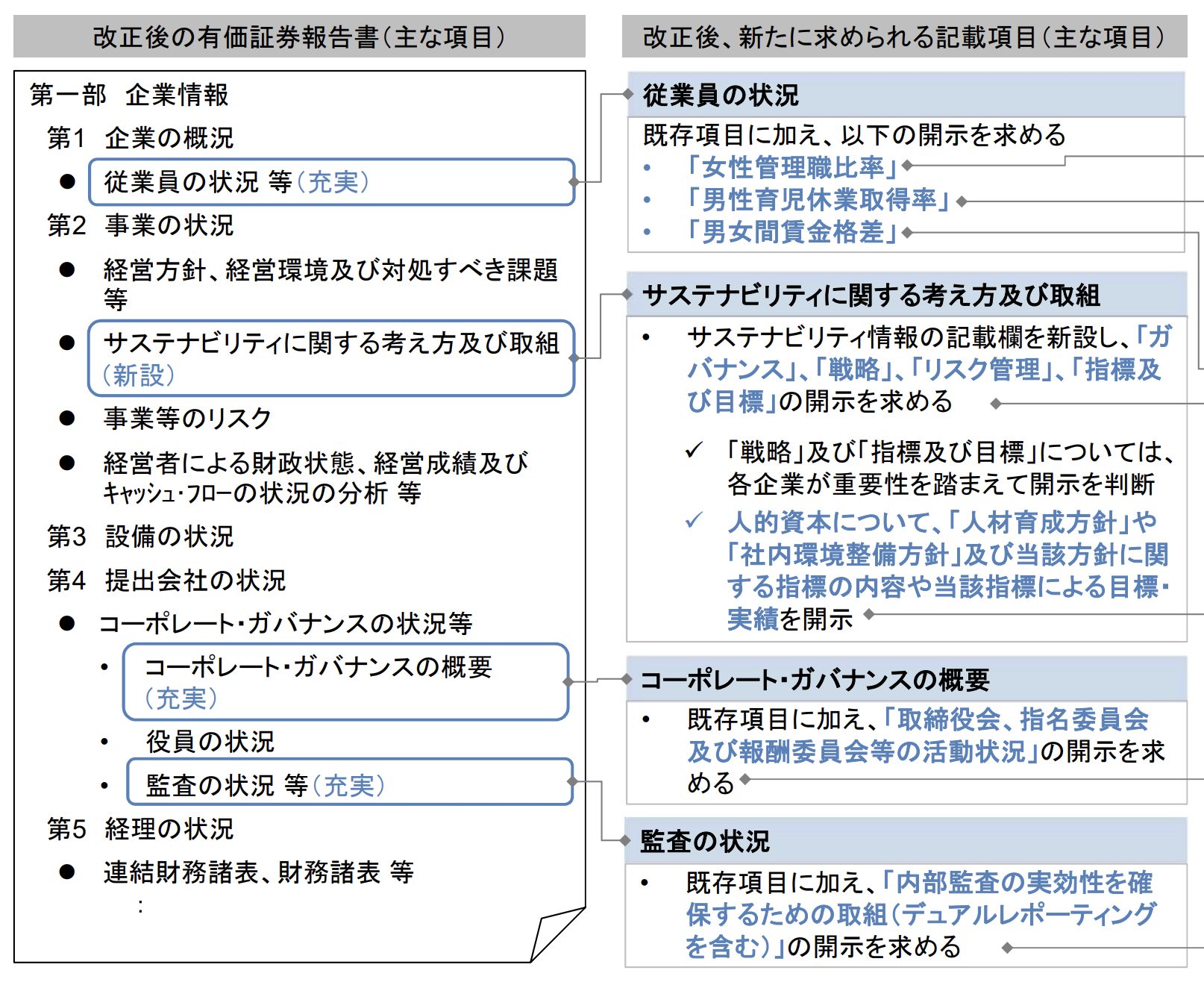

社会・人的資本の中でも、従業員の環境について注目する人的資本に係る開示要件について変化が近年見受けられます。2023年には、金融庁が上場企業に対して、有価証券報告書への人的資本情報開示を義務化しています。これまでも気候変動関連の情報については、記述情報として有価証券報告書内の「経営方針、経営環境及び対応すべき課題等」や「事業等のリスク」に記載されていたものの、今回の義務化によって「サステナビリティに関する考え方及び取組」を新設することで、環境面と社会面の両方について企業開示を求める形になっています。

図1: 新たな有価証券報告書の記載項目の参考例

(金融庁, 2023より引用: https://www.fsa.go.jp/topics/news/r4/singi/20230131/01.pdf )

米国のSECの事例に似たように、日本の今回の規制改定は企業側の意思判断にある程度委ねつつ、人的資本情報の拡充が行われていることが確認されます。「従業員の状況等」という項目については、「女性管理職比率」、「男性育児休業取得率」、そして「男女間賃金格差」の3要素を付け加えることを要請しています。

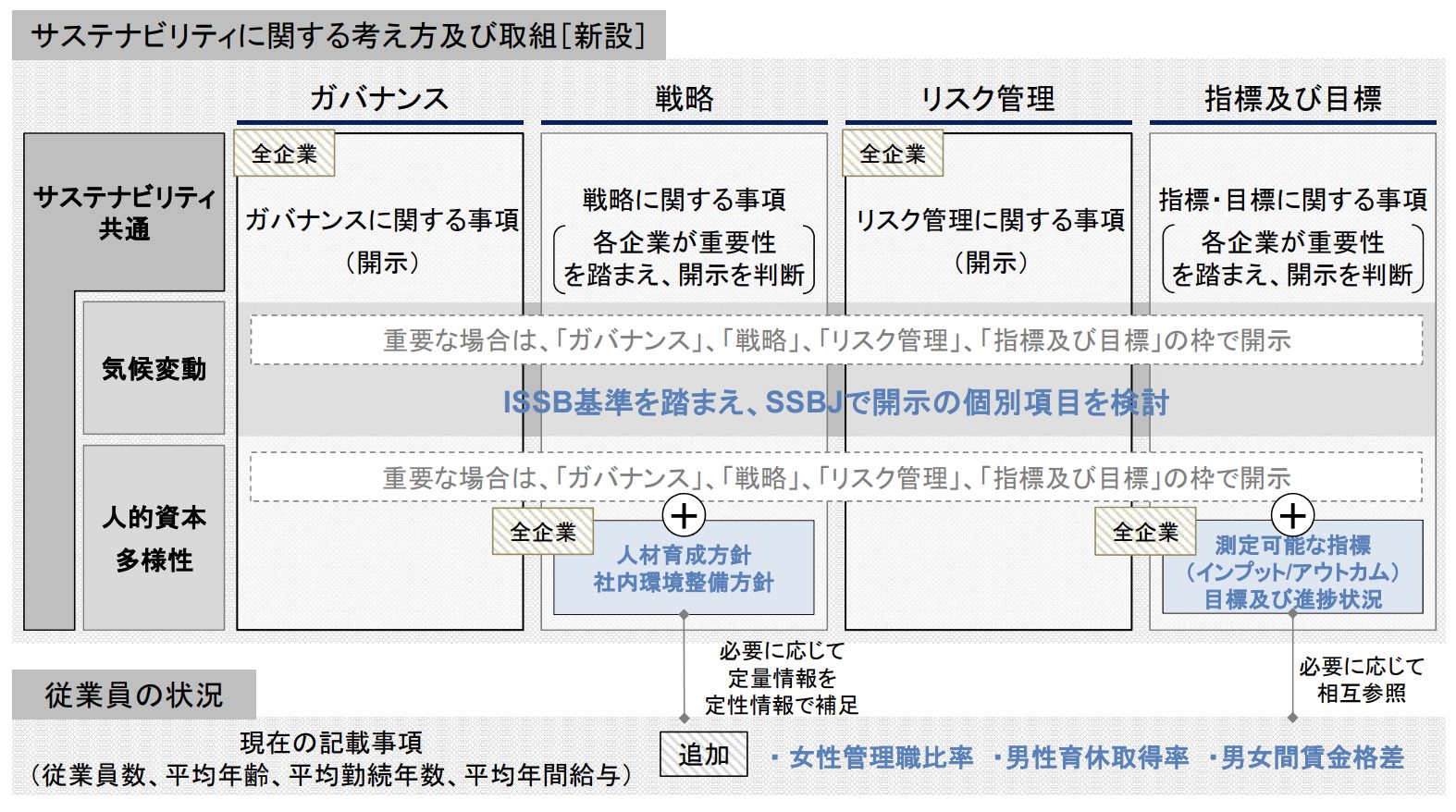

図2:「サステナビリティに関する考え方及び取組」に関する設定記載欄の概要

(金融庁, 2023より引用: https://www.fsa.go.jp/topics/news/r4/singi/20230131/01.pdf )

新設された「サステナビリティに関する考え方及び取組」においては、4つの記載欄が新設されていて、「環境面」と「社会面(人的資本・多様性)」に関する情報の拡充を図っています。4つの項目はそれぞれ、「ガバナンス」、「戦略」、「リスク管理」、そして「指標及び目標」とされています。

このうち、「ガバナンス」と「リスク管理」は「全企業へ開示が求められる」ことが規定されています。企業が自社の経営面や価値判断を議論することでマテリアリティ判断のための枠組みとして必要であるという理由のためです。

一方、「戦略」や「指標及び目標」については、開示が望ましいと設定されつつも、各企業へ対応の是非は一任されています。

日本の多くの企業は、グローバル経済の影響から、SASBスタンダードやGRIスタンダードを採択する傾向が見られるようになってきています。日本側も米欧に追従する形で今後もこれらサステイナビリティ情報開示について規制が整備されていくでしょう。

図2にて注目してほしい点として「ISSB基準を踏まえ、SSBJで開示の個別項目を検討」と挙げられます。SSBJは日本に手発足されたサステイナビリティ基準委員会を指しますが、ISSB(国際サステナビリティ基準審議会: IFRS傘下の団体)が開発する国際基準を基礎として日本におけるサステナビリティ情報開示を進展させていくことを目指しています。そして、前項(米国の動向)について記述しましたように、ISSB含むIFRSは現在SASBスタンダードとの統合など目まぐるしく状況が変化していて、ISSBの開発している国際基準の発展度合いによって、我が国のサステナビリティ基準も発展していくことが予想できます。その意味で、今後とも米国・EUのサステナビリティ規制の動向は無視できないでしょう。

aiESGレポート『[解説]ISSB~サステナビリティ開示のグローバル・ベースライン~』

https://aiesg.co.jp/topics/report/2301130_issb/

4. resumen.

企業の非財務情報開示において、社会資本の重要性は増している一方です。日本においては、人的資本の側面が強いですが、それに限るわけではなく、サプライチェーン上での人権対応など従業員を超えたステークホルダー全体の取り組みなども今後は情報開示していく必要性が出てきます。これは、EUが筆頭とするCSRDとESRSの適応企業がEU域外にも及ぶためであり、日本国も投資家誘引を目的とした開示状況の整備が要求されることが想像できるからです。

欧州や米国においてサステナビリティ開示について新しい動きが見られる中で、日本企業にとって情報開示の重要性はますます増していっていることが確認できました。気候変動への対応など環境資本への対応については企業は長年対応してきた経験がある一方で、近年の社会・人的資本への注目は資料対応などに時間がかかることが予想されます。特にサプライチェーン内での人権対応などについては、明瞭なデータなどを利用することが求められるます。

aiESGでは自社が開発する分析ツールを用いることで、環境面のみならず社会・人的資本に関するデータの追求などを提供しています。自社内のサステナビリティ開示対応について質問などがありましたら、弊社へご連絡願います。

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/topics/report/tag/基準-規制/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Informes de Sostenibilidad justo antes de su entrada en vigor: el impacto en las empresas japonesas.

https://aiesg.co.jp/topics/report/2301120_csrd/

[Comentario] ESRS (Norma Europea de Información sobre Sostenibilidad).

https://aiesg.co.jp/topics/report/2301208_esrs/

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Comentario] ¿Qué es la Norma SASB para la Divulgación ESG? (Parte 2) Ventajas para las empresas

https://aiesg.co.jp/topics/report/2301115_sasb2/

[Comentario] ISSB - Global Baseline for Sustainability Disclosure.

https://aiesg.co.jp/topics/report/2301130_issb/

¿Qué es la materialidad en los informes de sostenibilidad?

https://aiesg.co.jp/topics/report/240201_materiality/