ÍNDICE

Desde 2022, el EFRAG (Grupo Consultivo Europeo en materia de Información Financiera) y el TNFD (Grupo de Trabajo sobre Divulgaciones Financieras relacionadas con la Naturaleza) han colaborado en el desarrollo de la norma medioambiental European Sustainability Reporting Standard (ESRS) y de las recomendaciones y orientaciones del TNFD En diciembre de 2023, ambas organizaciones firmaron un Memorando de Entendimiento (MoU) sobre cooperación ( MoU), destacando la importancia de avanzar en la evaluación de la sostenibilidad corporativa y la presentación de informes para abordar las cuestiones relacionadas con la naturaleza.

Este número se centra en el Mapa de Correspondencias, una tabla cartográfica publicada en junio de 2024, que traza la correspondencia entre la TNFD y las normas de divulgación del ESRS.

Correspondencia TNFD-ESRS

Acerca de EFRAG

El EFRAG es una organización privada creada bajo los auspicios de la Comisión Europea y desempeña un papel fundamental en la elaboración y aprobación de normas de información financiera en la Unión Europea.

En sus actividades de elaboración de informes de sostenibilidad, el EFRAG apoya la aplicación efectiva de las NERS proporcionando a la Comisión Europea proyectos de NERS elaborados con arreglo a un riguroso proceso. Para más información sobre las NIIF, consulte nuestro artículo publicado anteriormente.

[Comentario] ESRS (Norma Europea de Información sobre Sostenibilidad).

Acerca del TNFD

Publicado por nosotros.artículoComo se menciona en la sección sobre el Marco, su objetivo es diseñar y desarrollar un marco global de gestión y divulgación de riesgos para informar y actuar sobre cuestiones relacionadas con la naturaleza.

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

La TNFD pretende identificar y divulgar el impacto de las empresas en el medio natural y la biodiversidad y, a la inversa, los riesgos que entrañan los cambios en la naturaleza para las empresas, de modo que puedan identificar sus propios riesgos y ser evaluadas adecuadamente por los inversores y la sociedad.

Objetivos del mapa de correspondencias.

El mapa de correspondencias publicado proporciona una correspondencia detallada entre el ESRS y las recomendaciones e indicadores de divulgación del TNFD, ya que el ESRS aborda las 14 divulgaciones recomendadas por el TNFD. Esto reduce la carga de los preparadores de la información. Por otra parte, la correspondencia no aborda los indicadores que son requisitos de divulgación en el ESRS pero no en el TNFD, por lo que es necesario tenerlos en cuenta por separado a la hora de realizar divulgaciones de conformidad con los requisitos del ESRS.

Resumen cartográfico.

| TNFD | ESRS | |

| Conceptos y definiciones | Se recomienda la divulgación de los impactos significativos relacionados con la naturaleza, los riesgos, las oportunidades y la dependencia de la naturaleza. Ambos enfoques se basan en el entendimiento común de que la degradación de la naturaleza, los ecosistemas y la biodiversidad plantea riesgos para las partes interesadas, incluidas las empresas y los inversores. | |

| enfoque de materialidad | No se limita ni a la simple ni a la doble materialidad. | Exige una divulgación basada en la doble materialidad. Reconoce la naturaleza como "parte interesada silenciosa". |

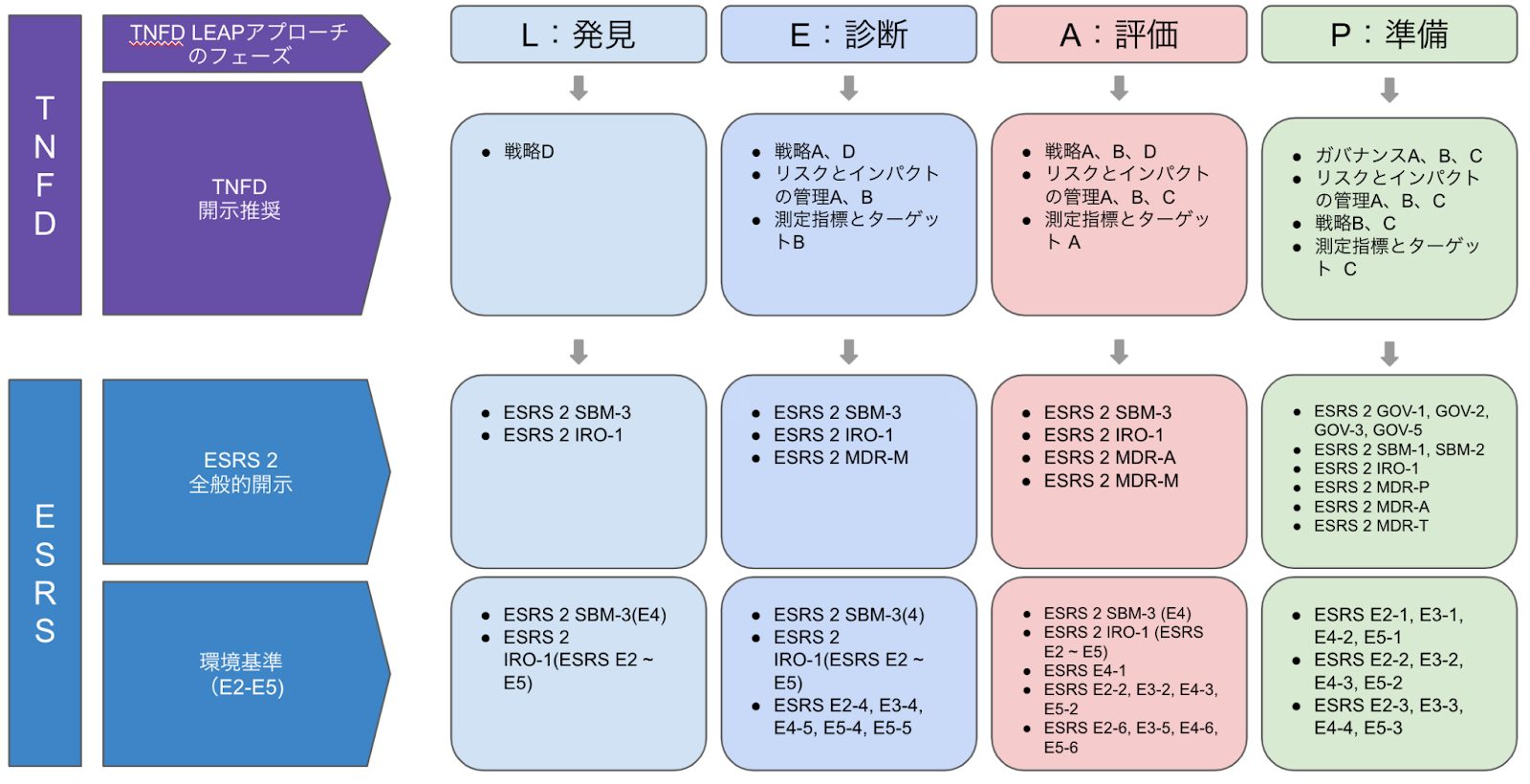

| Enfoque LEAP (véase la figura 1). | Desarrollo del enfoque LEAP como método para identificar y evaluar los problemas relacionados con la naturaleza. Recomendado el enfoque LEAP como orientación clara y accesible para identificar, evaluar, gestionar y divulgar las cuestiones relacionadas con la naturaleza de las partes interesadas. | Las evaluaciones de materialidad de la contaminación, el agua, la biodiversidad y los ecosistemas, la economía circular (distinta del cambio climático) pueden llevarse a cabo utilizando el enfoque LEAP El enfoque LEAP se menciona como una herramienta para utilizar al llevar a cabo evaluaciones de materialidad para el medio ambiente (distinto del cambio climático) en sus propias cadenas de valor ascendentes y descendentes. |

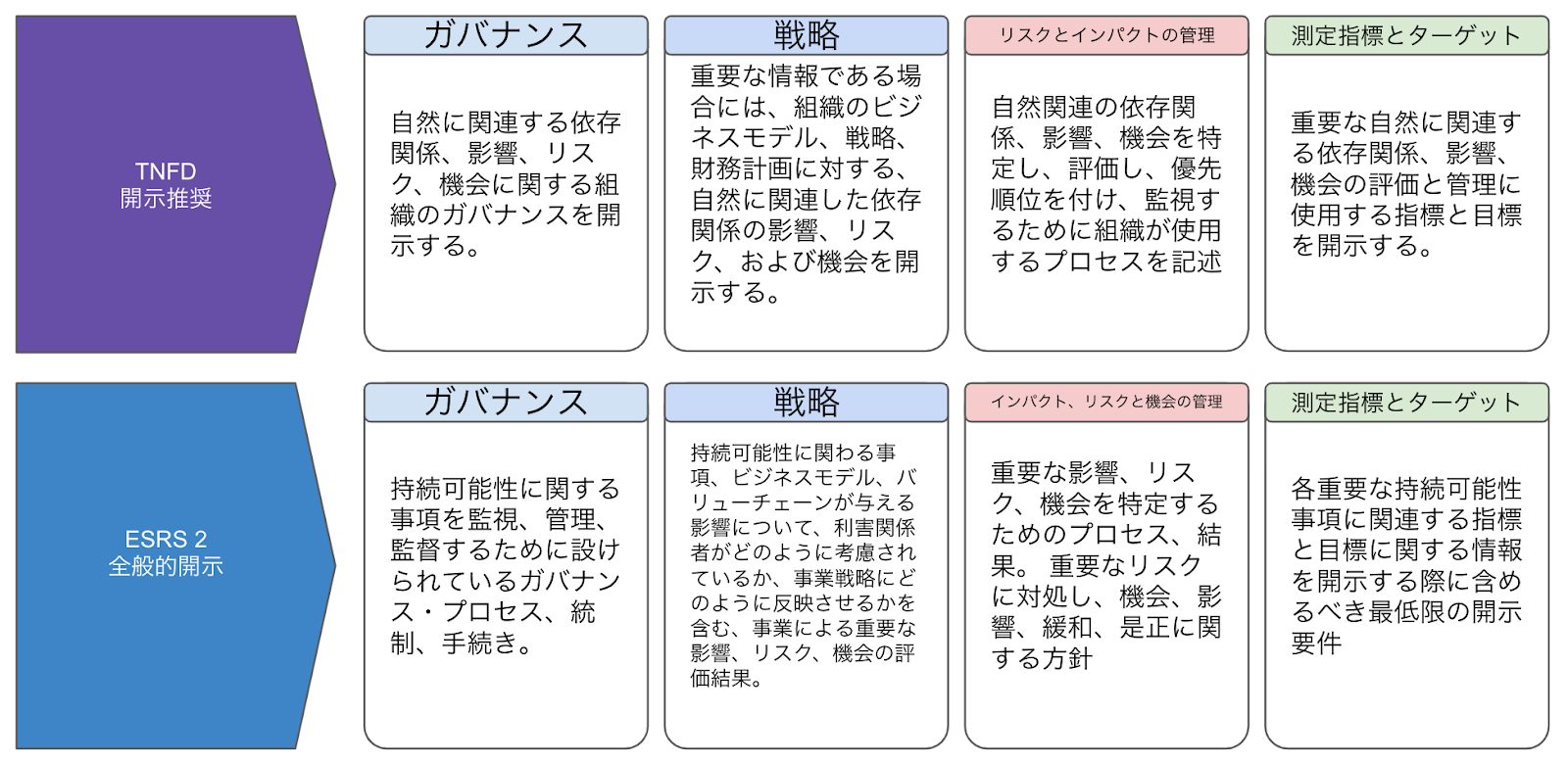

| Pilares del informe (véase el gráfico 2) | Organizado según los cuatro pilares de divulgación del TCFD (gobernanza, estrategia, gestión de riesgos e indicadores y objetivos), que también se adoptan en las normas NIIF de la ISSB. | |

| Información e indicadores recomendados | Los 14 indicadores recomendados por el TNFD se abordan en el ESRS; existe una gran coherencia entre los principales indicadores globales de divulgación del TNFD y los indicadores pertinentes del ESRS. | |

| Naturaleza y biodiversidad. | Define la naturaleza como el mundo natural haciendo hincapié en la biodiversidad, incluidas las personas y sus interacciones. Abarca cuatro áreas naturales: tierra, océanos, agua dulce y atmósfera. Distingue claramente entre los conceptos de "naturaleza" y "biodiversidad". | Abarca cuatro áreas naturales: tierra, océanos, agua dulce y atmósfera. Biodiversidad" se refiere a la diversidad de organismos vivos en las cuatro áreas naturales mencionadas. |

| Influencia y dependencia | Comprender las dependencias y los impactos en la naturaleza es un requisito previo para entender los riesgos y oportunidades de la empresa. Se recomienda identificar y medir las dependencias e impactos en la cadena de suministro. Identificar cómo afectan las actividades de la empresa a la naturaleza. | |

| Riesgos y oportunidades | Distingue entre riesgos físicos (que pueden dividirse en agudos y crónicos), riesgos de transición (incluidos los riesgos políticos, de mercado, tecnológicos y de reputación) y riesgos sistémicos. La importancia de los riesgos y oportunidades se evalúa combinando la probabilidad de que se produzcan y la magnitud del efecto financiero previsto sobre la organización. | |

Figura 1: Correspondencia entre el TNFD y el enfoque LEAP del ESRS

Los cuatro requisitos de aplicación medioambiental del ESRS establecen que las evaluaciones de materialidad pueden llevarse a cabo utilizando la metodología LEAP.

(Fuente:Correspondencia TNFD-ESRS(Elaborado por aiESG a partir de)

Figura 2: Cuatro pilares con TNFD y ESRS

Tanto la TNFD como la CSRD siguen los cuatro pilares de la TCFD, mientras que la doble materialidad es aplicable.

(Fuente:Correspondencia TNFD-ESRS(Elaborado por aiESG a partir de)

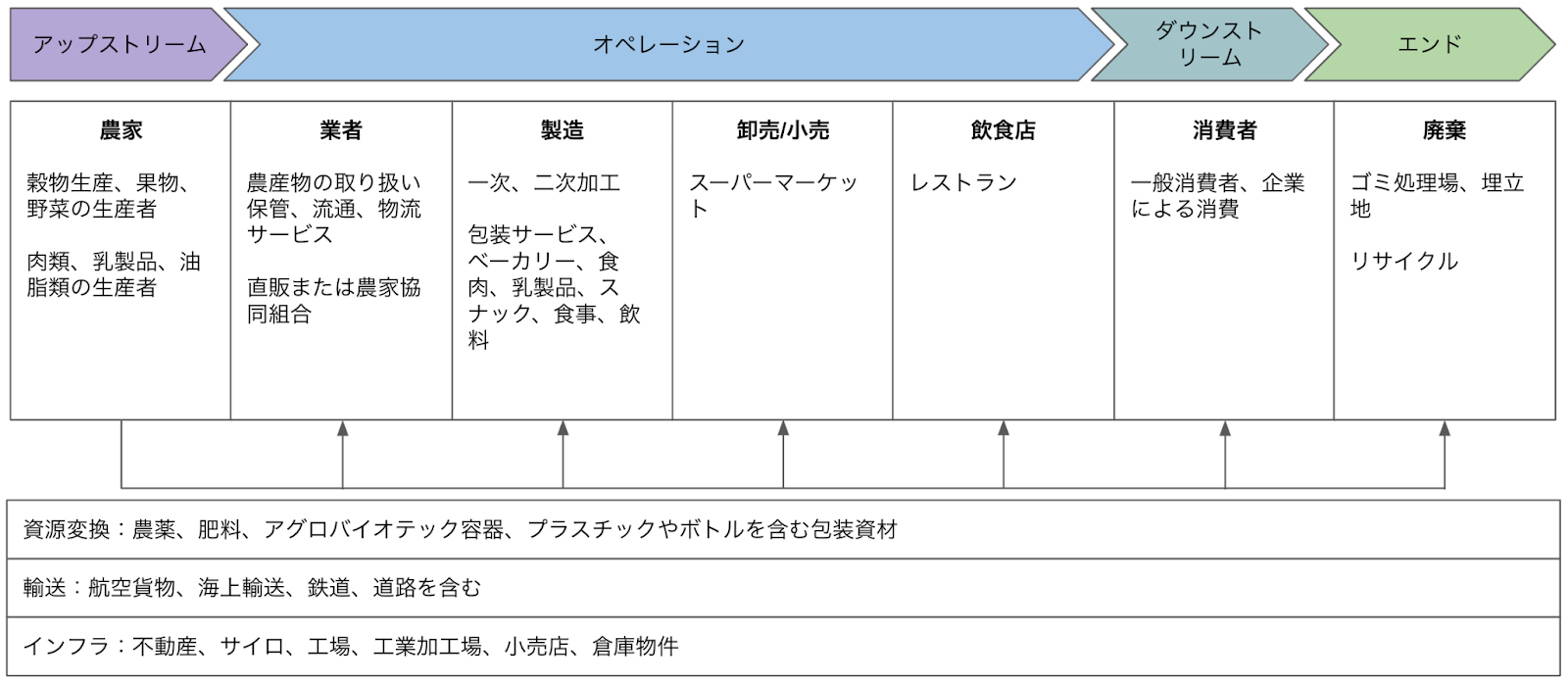

El TNFD también ha publicado orientaciones sectoriales específicas tras un aumento de 30% en el número de empresas declarantes desde enero de 2024. Estas orientaciones incluyen indicadores de divulgación específicos para cada sector. Los sectores cubiertos son acuicultura, biotecnología y productos farmacéuticos, productos químicos, energía y generación de energía, alimentación y agricultura, silvicultura y papel, metales y minería, y petróleo y gas. Las directrices también incluyen cadenas de valor sectoriales y ejemplos de evaluaciones de riesgo ENCORE para orientar la divulgación.

Figura 3: Ejemplos de cadenas de valor en el sector agroalimentario

(Fuente:Orientación adicional para el sector agroalimentario(Elaborado por aiESG a partir de)

Divulgación de TNFD en empresas japonesas.

Las empresas pioneras del TNFD se publicaron en enero de 2024.

[Comentario] Los primeros en adoptar el TNFD y sus características.

Se espera que en el futuro se mejore el contenido de las declaraciones de TNFD. El aiESG anterior examinó el informe medioambiental de Kirin Holdings para 2023, pero en la última edición para 2024, las revelaciones son más exhaustivas.

[Estado y cuestiones de la divulgación del TNFD.

Informe medioambiental del Grupo Kirin 2024

En el enfoque LEAP, se ha añadido una descripción de la fase de delimitación del alcance al análisis existente, y se ha adoptado un método para seleccionar los objetivos del enfoque basándose en los resultados de una evaluación exhaustiva de la dependencia y el impacto. En los indicadores y objetivos, también se ha añadido la divulgación de los indicadores básicos globales de Alcance 3 y TNFD, que se consideran difíciles de divulgar, lo que indica que ya existe la base de datos para medir estas cifras. A medida que más empresas sigan mejorando sus revelaciones, se elevará el nivel general de revelación de información de las empresas japonesas y aumentará la comparabilidad entre empresas.

aiESG puede proporcionar apoyo desde los fundamentos de la TNFD hasta la divulgación real de información no financiera. aiESG se complace en asistir a las empresas que necesitan ayuda para cumplir con la TNFD.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Lista de informes : Reglamentos/normas

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

[Estado y cuestiones de la divulgación del TNFD.

[Comentario] Puntos clave de las recomendaciones finales de la TNFD y respuestas requeridas a las empresas.

Comentario] Nature Positive : Creating a society that can live in harmony with nature - Acerca de la OECM y los sitios de simbiosis con la naturaleza.

[Comentario] Los primeros en adoptar el TNFD y sus características.

[Capital no financiero: tendencias del capital humano y natural - normativas y directrices nacionales e internacionales sobre divulgación.

[Comentario] Últimas novedades del ISSB - La biodiversidad y el capital humano, a examen.

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.