INDEX

2022年以降、EFRAG(欧州財務報告諮問グループ)とTNFD(自然関連財務情報開示タスクフォース)は、ヨーロッパの持続可能性報告基準(ESRS)環境基準とTNFDの勧告およびガイダンスの開発において協力してきました。2023年12月には、両組織が協力覚書(MoU)に署名し、自然関連の問題に対処するための企業の持続可能性評価と報告を進める重要性を強調しています。

今回は2024年6月に公開された、TNFDとESRSの開示基準の対応マッピング表「コレスポンデンスマップ」について取り上げます。

TNFD-ESRS correspondence mapping

EFRAGについて

EFRAGとは欧州委員会の支援を受けて設立された民間組織で、欧州連合における財務報告基準の策定と承認に重要な役割を担っています。

サステナビリティレポーティング活動において、EFRAGは厳格なプロセスの下で策定されたESRSの草案を欧州委員会に提供し、ESRSの効果的な実施をサポートしています。詳しいESRSについては以前公開した記事をご確認ください。

[Commentaire] ESRS (European Sustainability Reporting Standard).

TNFDについて

弊社から公開している記事においても触れていますが、当該フレームワークの目的は、自然関連の問題について報告し、行動するためのグローバルなリスク管理および開示フレームワークを設計・開発することにあります。

[Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

TNFDは自然環境や生物多様性へ事業が及ぼす影響や、反対に自然の変化から企業が受けるリスクを把握し公開することで、自社のリスクを明らかにすること、投資家や社会からの適正な評価を受けることを目的としています。

コレスポンデンスマップの目的

公開されたコレスポンデンスマップは、ESRSとTNFDの開示勧告および指標の詳細な対応マッピングになります。ESRSはTNFDが推奨する全14の開示事項に対応しているため、当該マッピング情報を用いることで、TNFDの開示をもとにESRSの開示に取り掛かることができ、開示作成者の負担軽減に繋がります。一方で、ESRSでは開示要求事項であるものの、TNFDでは求められていない指標については当該マッピングでは触れていないため、ESRSの要求に従った開示を行う上では別途検討が必要です。

マッピングの概要

| TNFD | ESRS | |

| 概念と定義 | 自然関連の重要な影響、リスク、機会、および自然への依存を開示することを推奨する。両者のアプローチは、自然、生態系、生物多様性の劣化が企業や投資家を含むステークホルダーにリスクをもたらすという共通理解に基づいている。 | |

| マテリアリティアプローチ | シングル及びダブルマテリアリティのどちらかに限定していない。 | ダブルマテリアリティに基づく開示を要求。自然を「無言のステークホルダー」として認識。 |

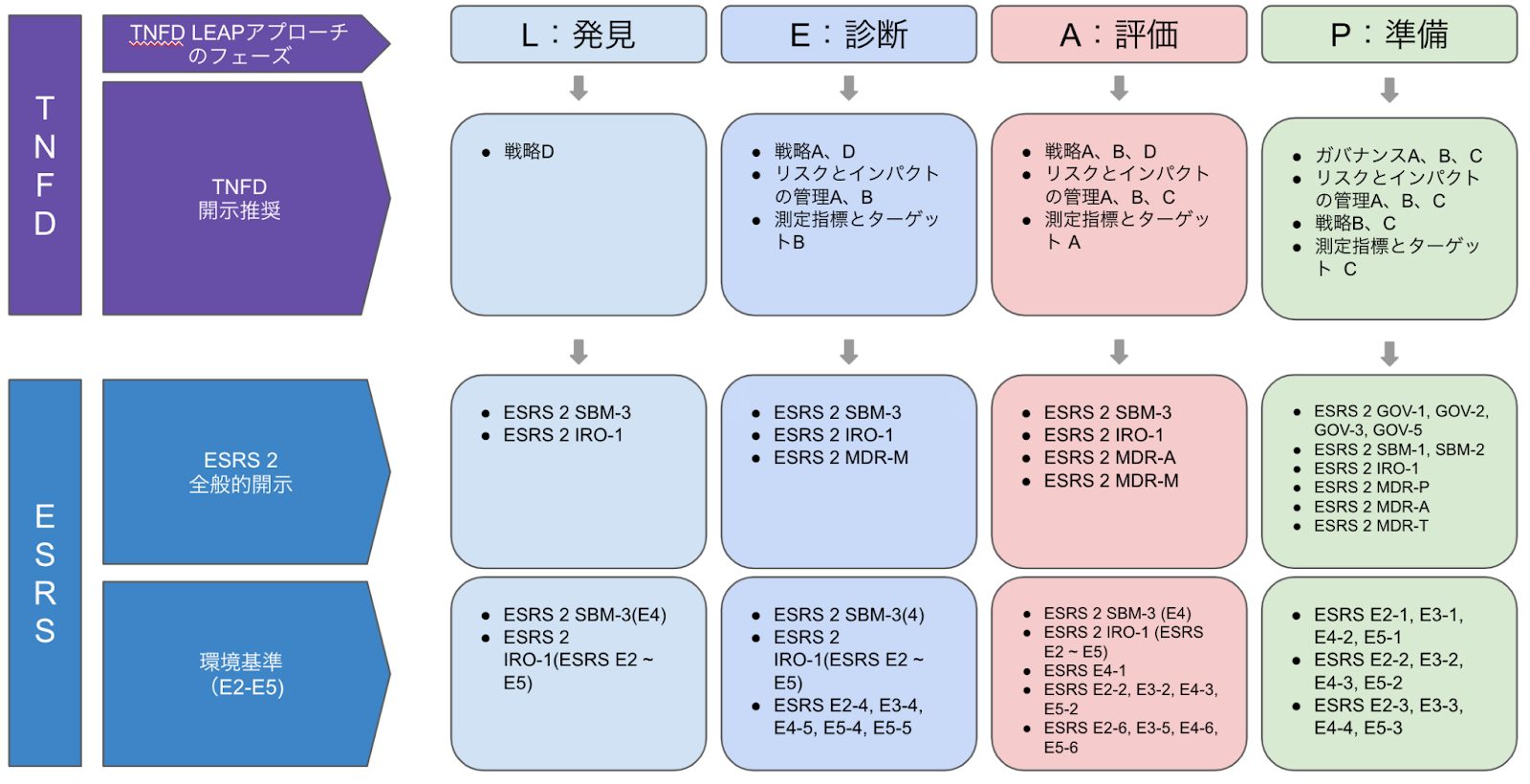

| LEAPアプローチ(図1参照) | 自然関連の問題を特定し評価するための方法としてLEAPアプローチを開発。ステークホルダーからの自然関連問題を特定、評価、管理、開示するための明確でアクセス可能なガイダンスとしてLEAPアプローチを推奨。 | 汚染、水、生物多様性と生態系、循環経済(気候変動以外)の重要性評価をLEAPアプローチを使用して行うことが可能。LEAPアプローチは自社の上流・下流のバリューチェーンにおける環境(気候変動以外)について重要性評価を行う際に利用するツールとして言及。 |

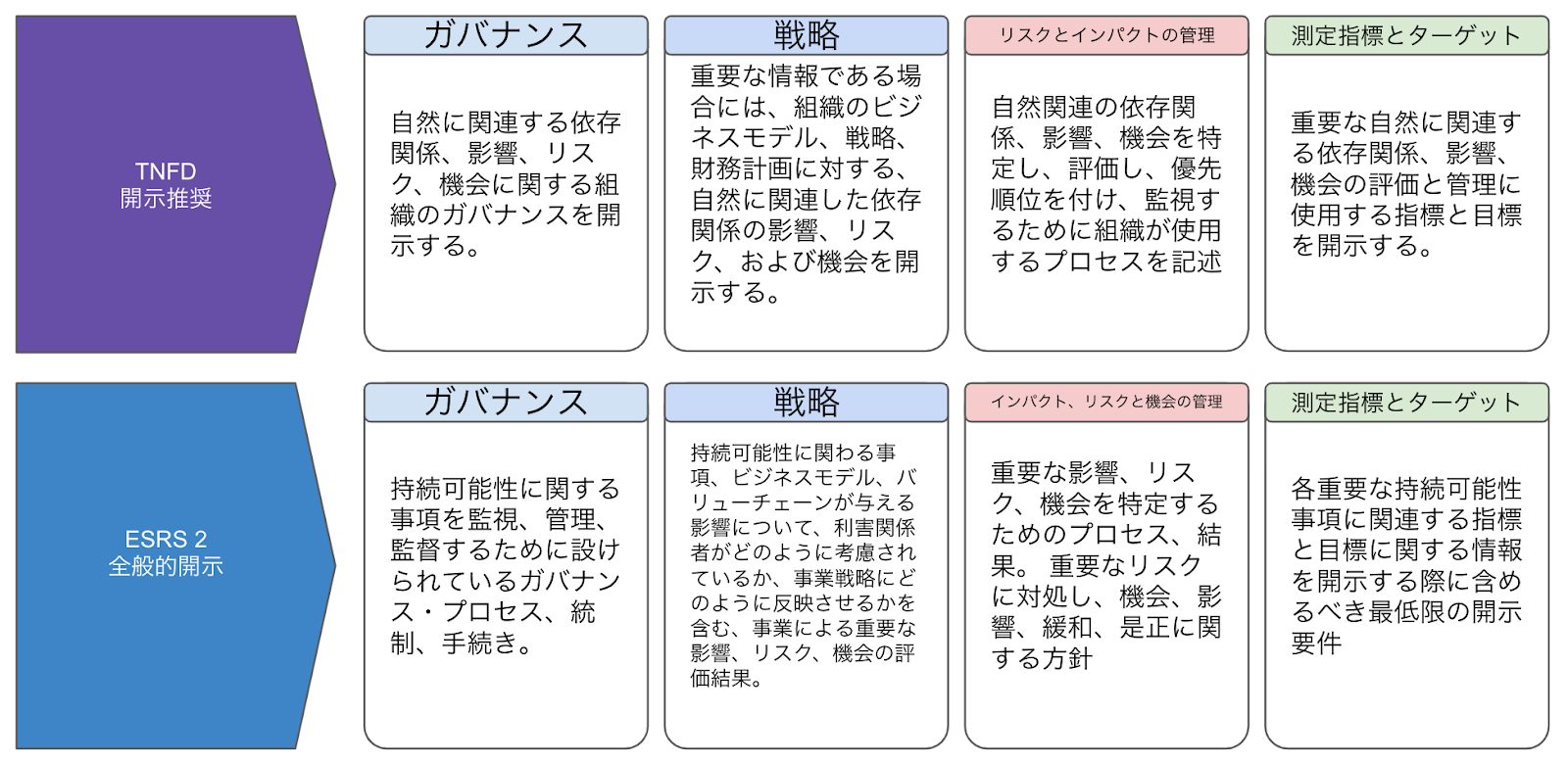

| 報告の柱(図2参照) | ISSBのIFRS基準にも採用されている、TCFDの4つの開示の柱(ガバナンス、戦略、リスク管理、指標と目標)に基づいて編成。 | |

| 推奨開示事項と指標 | TNFDが推奨する14の開示事項はすべてESRSで扱われている。TNFDの主要なグローバル開示指標とESRSの関連指標の間には強い一貫性がある。 | |

| 自然と生物多様性 | 自然を生物多様性を強調する自然界として定義し、人々を含む生物とそれらの相互作用を重視する。土地、海洋、淡水、大気の4つの自然領域をカバー。「自然」と「生物多様性」の概念を明確に区別する。 | 土地、海洋、淡水、大気の4つの自然領域をカバー。「生物多様性」とは、上記4つの自然領域全体の生物の多様性を指す。 |

| 影響と依存 | 自然への依存関係と影響を理解することが事業に対するリスクと機会を理解する前提条件である。サプライチェーン上の依存関係と影響を特定および測定することを推奨する。企業の活動が自然にどう影響しているのかを特定する。 | |

| リスクと機会 | 物理的リスク(急性と慢性に分けられる)、移行リスク(政策、市場、技術、評判リスクを含む)、およびシステミックリスクを区別している。リスクと機会の重要性は、発生の可能性と組織への予想される財務効果の大きさの組み合わせに基づいて評価される。 | |

図1:TNFDとESRSによるLEAPアプローチの対応関係

ESRSの4つの環境適用要件は、LEAP手法を使用して重要性評価を実施することが可能としている。

(出典:TNFD-ESRS correspondence mappingをもとにaiESGにて作成)

図2:TNFDとESRSによる4本の柱

TNFDもCSRDも、TCFDの4つの柱を踏襲しつつ、ダブルマテリアリティが適用可能である。

(出典:TNFD-ESRS correspondence mappingをもとにaiESGにて作成)

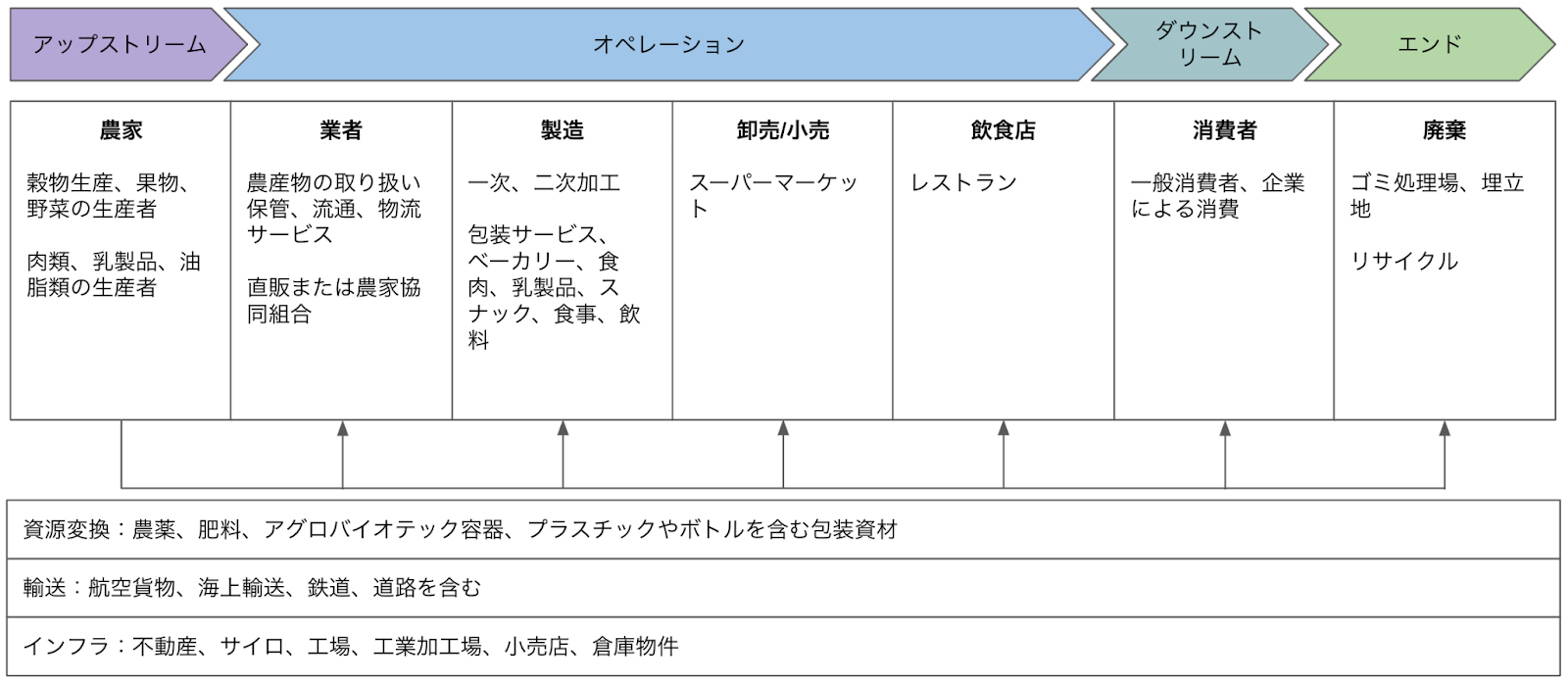

TNFDは2024年1月以降、報告企業が30%増加したことを受け、セクター別のガイダンスも公表しています。このガイダンスには、セクター固有の開示指標が含まれています。対象セクターは、養殖、バイオテクノロジーと製薬、化学、電力および発電、食品および農業、林業および製紙、金属および鉱業、石油およびガスになります。当該ガイドラインにはセクター別のバリューチェーン、ENCOREによるリスク評価の事例も掲載されているため、開示を行ううえでの指針となります。

図3:食品および農業セクターにおけるバリューチェーンの例

(出典:Additional-Sector-Guidance-Food-and-AgriをもとにaiESGにて作成)

日本企業におけるTNFD開示

2024年1月にTNFDアーリーアダプター企業が公表されました。

[Commentaire] Les adopteurs précoces de la TNFD et leurs caractéristiques.

TNFD開示については今後、内容についても充実していくことが見込まれます。過去aiESGでは2023年のキリンホールディングスの環境報告書について見ていましたが、2024年の最新版においてはより充実した開示となっています。

[Commentaire] État de la divulgation de la TNFD et questions connexes.

キリングループ 環境報告書2024

LEAPアプローチにおいては、従来の分析にスコーピングのフェーズに関する記述が追加されており、依存度とインパクトの総合的な評価を実施した結果からアプローチ対象を選定する方法が採られています。また指標と目標においては、開示が困難とされているScope3、TNFDのグローバルコア指標の開示も追加されており、当該数値を計測する上でのデータ基盤が整ってきたことが伺えます。今後も開示を充実させる企業が増えていくことで、日本企業全体の開示水準が底上げされ、企業間の比較可能性も高まっていくでしょう。

aiESGでは、TNFDについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。TNFD対応にお困りの企業様はぜひお問合せください。

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Liste des rapports : Règlements/normes

[Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

[Commentaire] État de la divulgation de la TNFD et questions connexes.

[Points clés des recommandations finales de la TNFD et des réponses demandées aux entreprises.

Commentaire] Nature Positive : Créer une société capable de vivre en harmonie avec la nature - A propos de l'OECM et des sites de symbiose avec la nature.

[Commentaire] Les adopteurs précoces de la TNFD et leurs caractéristiques.

[Capital non financier : tendances en matière de capital humain et naturel - réglementations et lignes directrices nationales et internationales en matière de divulgation d'informations.

[Commentaire] Derniers développements de l'ISSB - La biodiversité et le capital humain sont désormais à l'ordre du jour.

[Commentaire] Soupe à l'alphabet - Désordre et convergence des normes de durabilité.

aiESGが一部執筆を担当したTNFD解説書籍『TNFD企業戦略―ネイチャーポジティブとリスク・機会』が出版されました。