INDEX

Depuis la publication du rapport annuel sur les valeurs mobilières pour l'année se terminant le 31 mars 2023 au Japon, il est devenu obligatoire de décrire la relation entre les aspects sociaux et les activités de l'entreprise, ainsi que les aspects environnementaux, tels que les initiatives environnementales, le développement des employés et la diversité.

Entre-temps, l'information sur le développement durable devient de plus en plus importante au niveau mondial : l'UE a établi une directive (CSRD) et une norme (ESRS) relatives à l'information sur le développement durable des entreprises, qui rendront obligatoire la communication d'informations ESG (environnementales, sociales et de gouvernance) pour un large éventail de groupes d'entreprises. Les États-Unis ont également réagi en rendant obligatoire la publication d'informations sur le capital humain.

La divulgation d'informations non financières est une question importante pour les entreprises.

L'objectif de ce document est d'expliquer les tendances en matière de rapports sur le développement durable au Japon, en Europe et aux États-Unis, et de contribuer à la compréhension de la situation actuelle.

Table des matières

1. (Japon) Divulgation obligatoire des rapports sur les valeurs mobilières et le capital humain

2. (UE/États-Unis) Traitement du capital social et humain dans les rapports sur le développement durable dans d'autres pays.

- L'UE

- États-Unis d'Amérique

3.(Japon) Tendances en matière de divulgation d'informations ESG

4. résumé.

1. (Japon) Divulgation obligatoire du capital humain dans les rapports sur les valeurs mobilières.

La source de la valeur des entreprises se déplaçant des actifs corporels vers les actifs incorporels, l'accent est mis sur la divulgation d'informations non financières ainsi que d'informations financières sur les entreprises.

Au Japon, l'ordonnance révisée du Bureau du Cabinet sur la divulgation d'informations sur les entreprises a été publiée le 31 janvier 2023. Conformément à cette ordonnance, les entreprises cotées en bourse et autres sont désormais tenues de progresser dans les initiatives de développement durable liées au capital social et humain en les publiant dans leurs rapports annuels sur les valeurs mobilières pour l'année se terminant le 31 mars 2023, et de prendre des mesures pour améliorer la divulgation d'informations descriptives*.

*Les informations descriptives sont des informations qui complètent les informations financières et aident les investisseurs à prendre des décisions d'investissement appropriées. La publication de ces informations vise à promouvoir un dialogue constructif entre les investisseurs et les entreprises et devrait améliorer la qualité et la valeur de la gestion des entreprises.

Voir FSA (2019) : "Current Principles for the Disclosure of Descriptive Information", p.1.

Les informations sur le capital social portent sur un large éventail d'éléments tels que les initiatives environnementales de l'entreprise, la réponse au changement climatique et les risques et opportunités en matière de développement durable. Les informations relatives au capital humain portent sur le développement des salariés, la diversité, la santé et la sécurité, etc.

Dans le contexte de la diffusion des investissements ESG, des exigences croissantes des parties prenantes et de la part grandissante des actifs incorporels dans la valeur des entreprises, il devient de plus en plus important de divulguer des informations sur les initiatives sociales et environnementales.

2. (UE/États-Unis) Traitement du capital social et humain dans les rapports sur le développement durable dans d'autres pays.

L'information sur le développement durable prend de plus en plus d'importance dans le monde entier. Par conséquent, les discussions sur la divulgation et la garantie des informations relatives au développement durable se déroulent simultanément non seulement au Japon, mais aussi aux États-Unis, en Europe et dans le monde entier. Ces évolutions se produisant à une vitesse inattendue, les entreprises japonaises doivent être attentives non seulement à leurs propres réponses nationales, mais aussi aux tendances réglementaires dans d'autres régions.

L'UE

L'UE est considérée comme l'une des régions les plus avancées en termes d'initiatives de développement durable : la directive sur les rapports de durabilité des entreprises (CSRD) et la norme européenne sur les rapports de durabilité (ESRS), un règlement délégué, sont les deux éléments incontournables des normes de rapport de durabilité des entreprises dans l'UE.

Le CSRD, approuvé par le Parlement européen et le Conseil à la fin de l'année 2022, rend obligatoire la communication d'informations ESG pour un large groupe d'entreprises ; dans le cadre de l'ESRS, qui s'appuie sur le CSRD et constitue un règlement délégué, il fournit des règles détaillées non seulement pour l'analyse quantitative et qualitative du capital environnemental en ce qui concerne les initiatives en matière de changement climatique pour les entreprises couvertes, mais aussi pour le capital social et humain ainsi que pour l'analyse quantitative et qualitative du capital environnemental en ce qui concerne les initiatives en matière de changement climatique pour les entreprises couvertes. et humain, ainsi que pour l'analyse quantitative et qualitative du capital environnemental en ce qui concerne les initiatives en matière de changement climatique.

Les délais de mise en conformité sont adaptés en fonction de la taille des entreprises, par exemple du nombre d'employés, mais les entreprises japonaises doivent toujours se demander si leurs filiales de l'UE sont soumises à ces exigences ou si les entreprises japonaises elles-mêmes y sont directement soumises en tant qu'entreprises non européennes.

Le CSRD et l'ESRS ont adopté une double matérialité en tant qu'ensemble de questions importantes (matérialités) susceptibles d'affecter les activités financières des entreprises. Les entreprises sont ainsi invitées à divulguer "la nécessité de prendre en compte non seulement l'impact opérationnel des activités de l'entreprise, mais aussi l'impact social et environnemental", ce qui est différent de la matérialité simple, qui vise à informer les investisseurs.

L'ESRS publie des indicateurs classés selon les catégories environnementales (E), sociales (S) et de gouvernance (G), les éléments S, qui se réfèrent au capital social et humain, étant eux-mêmes divisés en S1-S4. Comme le montrent les exemples ci-dessous, le champ d'application des indicateurs est assez large et il est nécessaire de suivre de près la manière dont les entreprises en question les publient.

Exemple :

S1 : Éléments relatifs à la main-d'œuvre dans l'entreprise

S2 : Éléments relatifs aux travailleurs de la chaîne de valeur.

S3 : Éléments relatifs aux communautés affectées (par exemple, les communautés locales et les populations autochtones).

S4 : Éléments concernant les consommateurs et les utilisateurs finaux

Rapport aiESG, "[Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises".

https://aiesg.co.jp/topics/report/2301120_csrd/

aiESGrapportCommentaire] Aperçu de l'ESRS (European Sustainability Reporting Standard).

https://aiesg.co.jp/topics/report/2301208_esrs/

États-Unis d'Amérique

Aux États-Unis, les efforts de divulgation de l'information sur le développement durable par les entreprises se sont également intensifiés et, historiquement, un certain nombre d'orientations et de cadres ont été proposés. Voici un résumé de deux réglementations ayant une forte influence internationale.

La première est la Global Reporting Initiative (GRI), créée aux États-Unis en 1997. L'organisation a publié en 2000 des orientations sur l'établissement de rapports sur les incidences environnementales et sociales. Celles-ci ont été transformées en normes GRI en 2016, qui ont été adoptées comme règles internationales universelles pour les rapports sur le développement durable dans plus de 100 pays. Le champ d'application se concentre non seulement sur les aspects environnementaux, mais aussi sur les facteurs sociaux tels que les droits de l'homme et le travail. Ces normes GRI sont de nature doublement matérielle, puisqu'elles exigent des entreprises qu'elles divulguent non seulement leur impact sur les investisseurs, mais aussi l'étendue de leur impact social et environnemental.

La seconde est la norme SASB, publiée par l'organisation à but non lucratif (SASB), qui a été lancée en 2018. Ces normes visent à faciliter la comparaison des entreprises par les investisseurs en présentant cinq éléments d'information pour chacune des 77 industries réparties dans 11 secteurs. L'un des éléments d'information porte sur le capital humain. Avec la récente intégration de la SASB dans les normes internationales d'information financière (IFRS) en 2022, l'impact des normes de la SASB devrait augmenter à l'échelle internationale au-delà du marché américain. En outre, comme les IFRS s'efforcent d'assurer l'interopérabilité avec les normes GRI et les normes ESRS, la norme SASB devrait évoluer vers une double matérialité à l'avenir*.

En 2020, la Securities and Exchange Surveillance Commission (SEC) rendra obligatoire la divulgation du capital humain pour les entreprises cotées en bourse aux États-Unis. La SEC a identifié "le développement des ressources humaines, les mesures d'incitation en matière de ressources humaines et la fidélisation des employés" comme trois exemples d'éléments à divulguer, ce qui confirme l'accent mis sur le capital humain parmi le capital social. La SEC a également relevé trois exemples d'éléments : le développement des ressources humaines, les mesures d'incitation en faveur des ressources humaines et la fidélisation des employés, ce qui confirme l'importance accordée au capital humain parmi le capital social.

*Rapport aiESG, "[Commentaire] Alphabet soup - The disruption and convergence of sustainability standards".

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

**SDGs KOTORA "[2021 update] Human capital disclosure of US companies".

https://sdgs.kotora.jp/column/%E7%89%B9%E9%9B%86%E8%A8%98%E4%BA%8B/o_content06/

Rapport aiESG, "[Explication] What is the SASB Standard for ESG Information Disclosure ? (Part 1) SASB Overview".

https://aiesg.co.jp/topics/report/2301025_sasb1/

Rapport de l'aiESG, "[Explication] What is the SASB Standard for ESG Disclosure ? (Partie 2) Avantages pour les entreprises".

https://aiesg.co.jp/topics/report/2301115_sasb2/

3.(Japon) Tendances en matière de divulgation d'informations ESG

Au Japon, les rapports environnementaux sont entrés en vigueur au début des années 1990, et le nombre d'entreprises qui les publient a augmenté depuis que le ministère de l'environnement a présenté ses lignes directrices en matière de rapports environnementaux en 1997. En outre, la divulgation d'informations non seulement sur les initiatives environnementales, mais aussi sur les aspects sociaux, devient de plus en plus importante.

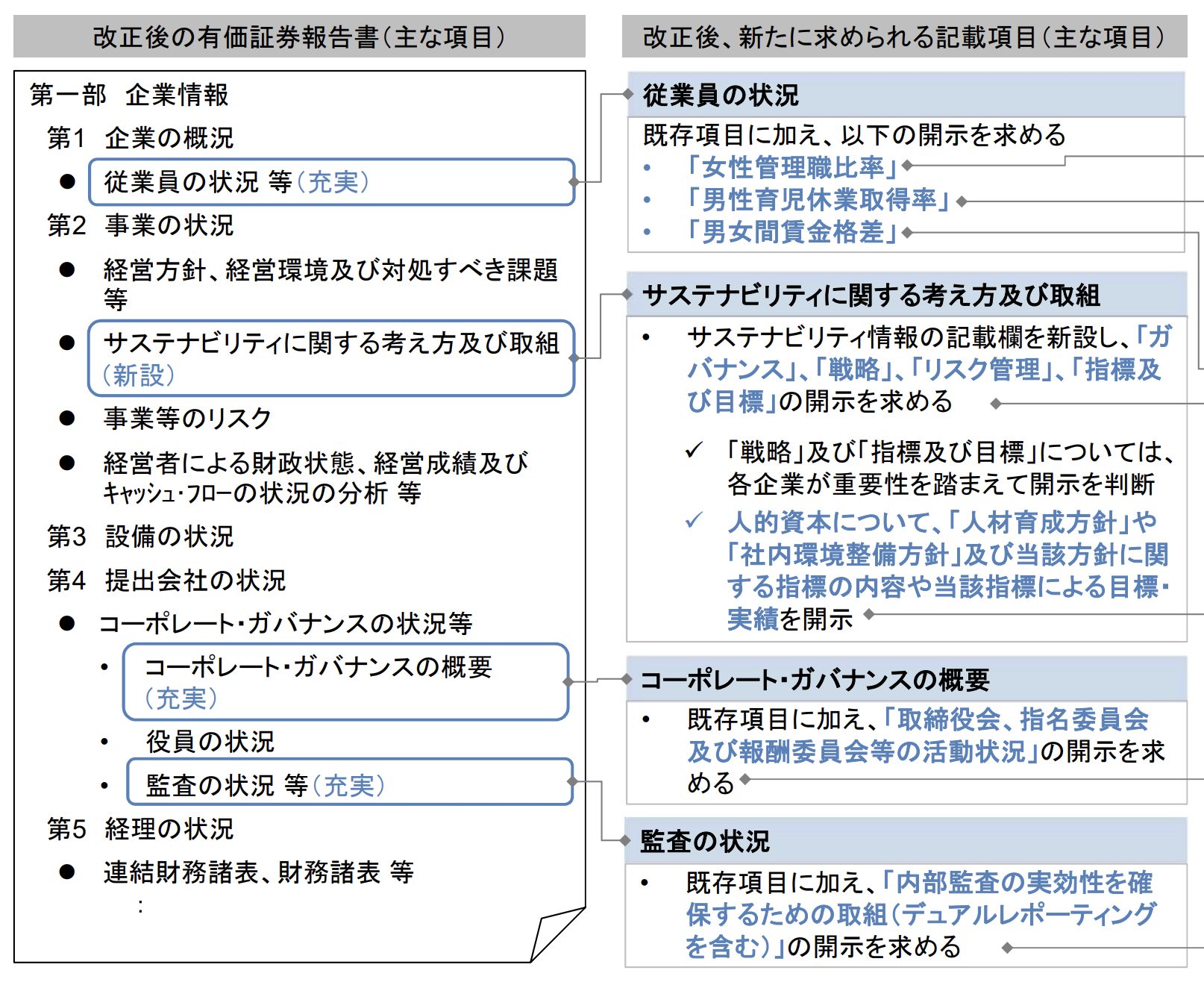

En ce qui concerne le capital social et humain, des changements ont été observés ces dernières années concernant les exigences de divulgation du capital humain, qui se concentre sur l'environnement des employés : en 2023, l'Agence des services financiers exigera des sociétés cotées qu'elles divulguent des informations sur le capital humain dans leurs rapports annuels. Dans le passé, les informations relatives au changement climatique étaient incluses en tant qu'informations descriptives dans les sections "Politique de gestion, environnement de gestion et questions à traiter" et "Risques commerciaux et autres" des rapports annuels, mais cette nouvelle exigence a entraîné la création d'une nouvelle section, "Politiques et initiatives liées à la durabilité", qui exige que les entreprises divulguent des informations sur les aspects environnementaux et sociaux. La nouvelle obligation requiert des entreprises qu'elles divulguent les aspects environnementaux et sociaux de leurs activités.

Figure 1 : Exemples de référence d'éléments à inclure dans le nouveau rapport annuel

(Adapté de FSA, 2023. https://www.fsa.go.jp/topics/news/r4/singi/20230131/01.pdf )

À l'instar de l'affaire SEC aux États-Unis, la révision réglementaire en cours au Japon confirme que l'information sur le capital humain est en train de s'étendre tout en laissant une partie de la prise de décision aux entreprises. Le règlement demande l'ajout de trois éléments sous la rubrique "Statut des employés, etc." : "Ratio de femmes cadres", "Taux de congés parentaux pris par les hommes" et "Écart de rémunération entre les hommes et les femmes".

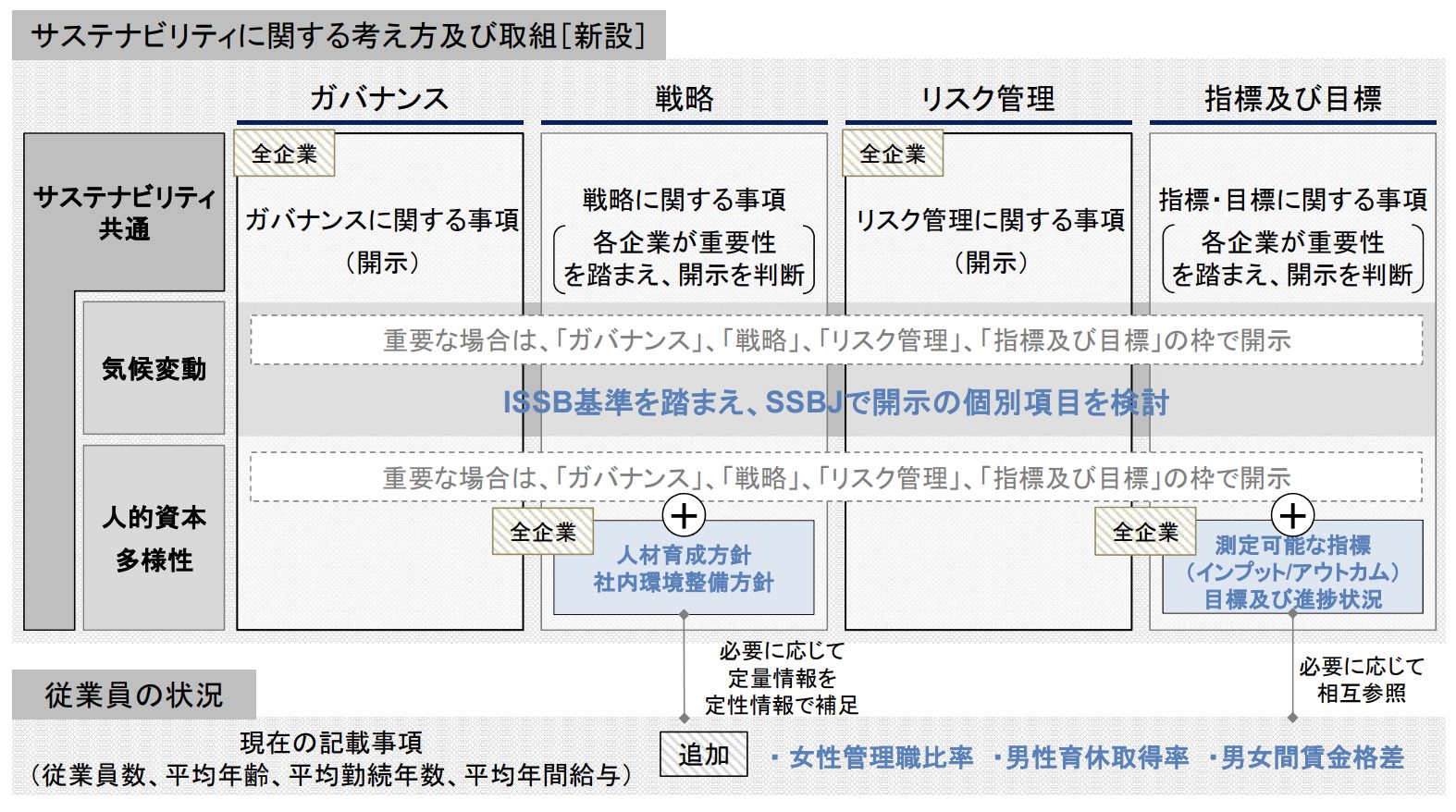

Figure 2 : Vue d'ensemble du champ de description de l'ensemble "Approche et initiatives en matière de développement durable".

(Adapté de FSA, 2023. https://www.fsa.go.jp/topics/news/r4/singi/20230131/01.pdf )

La nouvelle "Approche et initiatives en matière de développement durable" comprend quatre nouvelles sections, élargissant les informations sur les aspects "environnementaux" et "sociaux (capital humain et diversité)". Les quatre sections sont respectivement "Gouvernance", "Stratégie", "Gestion des risques" et "Indicateurs et objectifs". Les quatre sections sont respectivement "Gouvernance", "Stratégie", "Gestion des risques" et "Indicateurs et objectifs".

Parmi celles-ci, les règlements stipulent que la "gouvernance" et la "gestion des risques" sont "à publier pour toutes les entreprises". Cela s'explique par le fait qu'elles sont nécessaires en tant que cadre pour les décisions relatives à l'importance relative, car les entreprises discutent de leurs propres aspects de la gestion et de leurs jugements de valeur.

D'autre part, si la divulgation des "stratégies" et des "indicateurs et objectifs" est jugée souhaitable, la décision de prendre ou non des mesures est laissée à l'appréciation de chaque entreprise.

De nombreuses entreprises japonaises adoptent de plus en plus les normes SASB et GRI en raison de la mondialisation de l'économie. Il est probable que le Japon suive les États-Unis et l'Europe dans l'élaboration de réglementations sur la divulgation de ces informations de durabilité à l'avenir.

La figure 2 montre que "le SSBJ envisage des éléments d'information individuels basés sur les normes ISSB", ce qui fait référence au Conseil des normes de durabilité établi au Japon, qui vise à développer l'information sur le développement durable au Japon sur la base des normes internationales élaborées par le Conseil international des normes de durabilité (ISSB : une organisation affiliée aux normes IFRS). Il vise à développer la divulgation de la durabilité au Japon sur la base des normes internationales élaborées par l'International Sustainability Standards Board (ISSB : une organisation affiliée aux IFRS). Comme décrit dans la section précédente (Développements aux États-Unis), les IFRS, y compris l'ISSB, subissent actuellement des changements rapides, y compris l'intégration avec les normes SASB, et on peut s'attendre à ce que les normes de développement durable du Japon se développent également en fonction du degré de développement des normes internationales élaborées par l'ISSB. En ce sens, nous ne pourrons toujours pas ignorer les tendances des réglementations en matière de développement durable aux États-Unis et dans l'UE.

Rapport de l'aiESG, "[Commentaire] ISSB - Global Baseline for Sustainability Disclosure".

https://aiesg.co.jp/topics/report/2301130_issb/

4. résumé.

L'importance du capital social augmente dans la divulgation d'informations non financières par les entreprises. Au Japon, l'aspect du capital humain est important, mais il ne se limite pas au capital humain et, à l'avenir, il deviendra également nécessaire de divulguer des informations sur les efforts de toutes les parties prenantes au-delà des employés, telles que les mesures relatives aux droits de l'homme dans la chaîne d'approvisionnement. En effet, les entreprises qui ont adapté le CSRD et l'ESRS, dont l'UE est la première à le faire, s'étendent en dehors de l'UE, et l'on peut imaginer que le Japon sera également tenu d'améliorer sa situation en matière de divulgation dans le but d'attirer les investisseurs.

Avec les nouveaux développements en matière d'information sur le développement durable en Europe et aux États-Unis, il a été confirmé que la divulgation d'informations devient de plus en plus importante pour les entreprises japonaises. Alors que les entreprises ont de nombreuses années d'expérience dans la gestion du capital environnemental, comme le changement climatique, l'accent mis récemment sur le capital social et humain devrait prendre plus de temps, notamment en ce qui concerne la documentation. En particulier, des données claires et d'autres informations sur les réponses apportées en matière de droits de l'homme, par exemple au sein de la chaîne d'approvisionnement, sont nécessaires.

L'aiESG fournit non seulement des données environnementales, mais aussi des données sociales et des données sur le capital humain grâce à l'utilisation d'outils analytiques développés par l'entreprise. Si vous avez des questions sur la divulgation interne de votre entreprise en matière de développement durable, n'hésitez pas à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/topics/report/tag/基準-規制/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/topics/report/2301120_csrd/

[Commentaire] ESRS (European Sustainability Reporting Standard).

https://aiesg.co.jp/topics/report/2301208_esrs/

[Commentaire] Soupe à l'alphabet - Désordre et convergence des normes de durabilité.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Commentaire] Qu'est-ce que la norme SASB pour la publication d'informations ESG ? (Partie 2) Avantages pour les entreprises

https://aiesg.co.jp/topics/report/2301115_sasb2/

[Commentaire] ISSB - Global Baseline for Sustainability Disclosure.

https://aiesg.co.jp/topics/report/2301130_issb/

Qu'est-ce que la matérialité dans les rapports sur le développement durable ?

https://aiesg.co.jp/topics/report/240201_materiality/