INDEX

0 Introduction.

Il existe une tendance croissante dans le monde entier à adopter les normes internationales de divulgation de la durabilité publiées par l'International Sustainability Standards Board (ISSB) en juin 2023 et à les introduire dans leurs propres normes nationales de divulgation de la durabilité. Pour plus d'informations sur l'ISSB, voir les commentaires précédents.

[Commentaire] ISSB - Global Baseline for Sustainability Disclosure.

https://aiesg.co.jp/topics/report/2301130_issb/

Lors de l'assemblée générale annuelle de l'OICV du 28 mai 2024, la Fondation IFRS a lancé un guide juridictionnel pour aider les juridictions à concevoir et à planifier l'adoption des normes de l'ISSB et d'autres initiatives d'adoption [1]. Ce guide impose aux juridictions qui (i) représentent 551 TP3T du PIB mondial, (ii) représentent plus de 401 TP3T de la capitalisation boursière mondiale, et (iii) sont responsables de plus de la moitié des émissions mondiales de gaz à effet de serre, d'utiliser les normes ISSB ou d'aligner entièrement leurs normes de divulgation en matière de développement durable sur les normes ISSB. L'objectif est le suivant

L'introduction des normes ISSB progresse en Europe et dans d'autres pays développés, mais des efforts sont également déployés dans les pays émergents, aux niveaux national et régional, avec la participation d'un certain nombre de pays.

Cet article décrit l'état d'avancement de la mise en œuvre de l'ISSB dans les pays développés tels que l'UE, les États-Unis et le Japon, ainsi que dans les pays asiatiques tels que la Chine et Singapour, et dans les pays émergents tels que le Nigeria et le Brésil.

1. tendances dans les pays développés

◆EU

L'UE est considérée comme la région la plus avancée en termes d'initiatives de développement durable, avec un large éventail de législations et de réglementations en place.

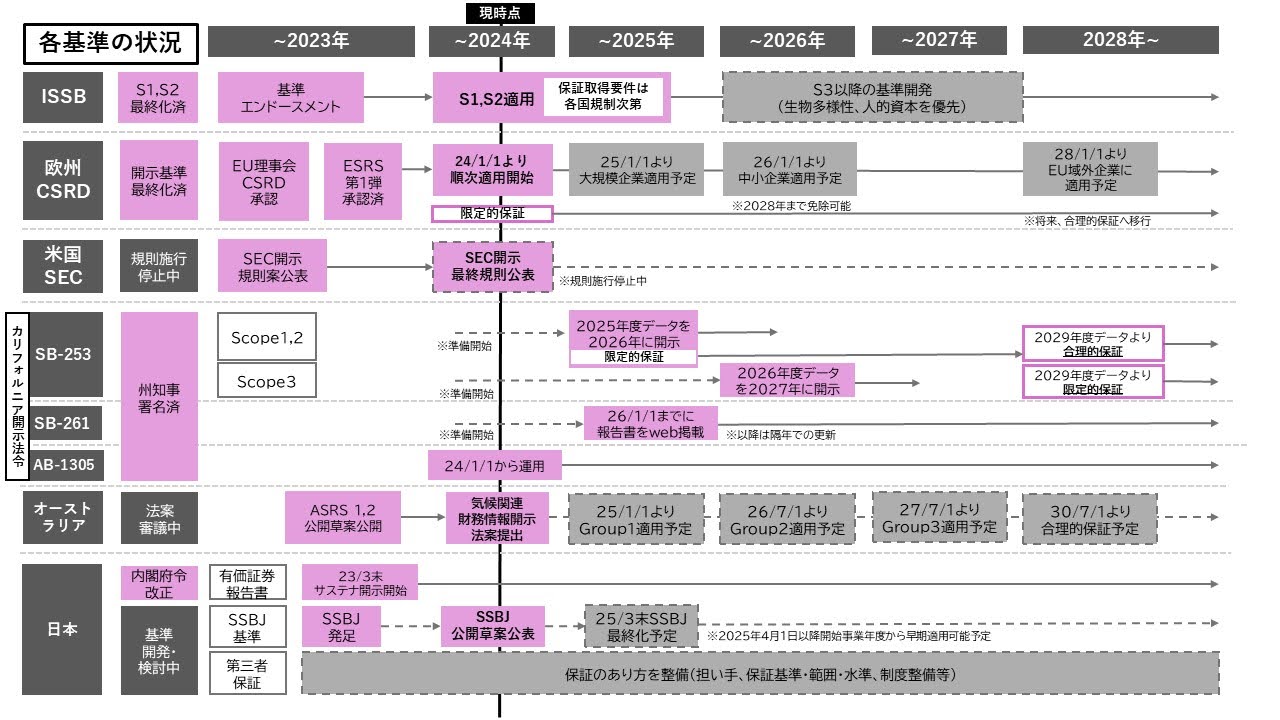

Dans l'UE, la directive relative à l'information sur le développement durable des entreprises (CSRD) a été adoptée en janvier 2023 et la publication d'informations conformément à la norme européenne d'information sur le développement durable (ESRS), une norme obligatoire, a commencé [2][3].

[Commentaire] CSRD : La directive de l'Union européenne sur l'établissement de rapports sur le développement durable des entreprises Dernières nouvelles.

https://aiesg.co.jp/topics/report/2407019_csrd2/

Le prédécesseur du CSRD, le NFRD, a déjà commencé à s'appliquer aux entreprises soumises au NFRD au cours de l'exercice 2024, et s'appliquera à toutes les grandes entreprises de l'UE (y compris les filiales d'entreprises étrangères) en 2025, et aux PME cotées en 2026. 2028 pour les entreprises étrangères ayant des succursales ou des filiales dans l'UE. L'ensemble des entreprises étrangères ayant des succursales ou des filiales dans l'UE devraient être couvertes.

En outre, l'Organisation internationale des contrôleurs de valeurs mobilières (OICV) a publié une déclaration en faveur des normes ISSB en juillet 2023 [4]. Cela devrait conduire à l'introduction des normes ISSB dans les États membres de l'OICV.

◆Amérique

Aux États-Unis, les Climate Disclosure Rules de la SEC (US Securities and Exchange Commission) constituent la principale norme ; bien que la norme ISSB n'ait pas été introduite, les Climate Disclosure Rules de la SEC présentent des similitudes avec la norme ISSB en ce sens qu'elles sont cohérentes avec la TCFD.

Le 6 mars 2024, la Securities and Exchange Commission (SEC) a publié ses règles finales imposant des divulgations liées au climat [5][6]. Un certain nombre de points ont été modifiés par rapport à la proposition initiale, notamment l'exclusion des exigences de déclaration des émissions du champ d'application 3 et l'obligation de déclarer les émissions des champs d'application 1 et 2 uniquement pour les entreprises jugées importantes, avec la possibilité d'augmenter le contenu des règles si les informations sont jugées insuffisantes pour évaluer correctement le risque lié au changement climatique. Il a été indiqué que le contenu des règles pourrait être revu à la hausse s'il s'avérait que les informations disponibles étaient insuffisantes pour évaluer correctement les risques liés au changement climatique. En outre, la SEC a publié une ordonnance autorisant un "système alternatif" de conformité aux règles qu'elle a adoptées. À l'heure actuelle, les normes de l'ISSB ne peuvent pas être utilisées comme alternative, mais la SEC a indiqué la possibilité de développer de nouvelles règles concernant l'application d'autres normes internationales, y compris l'ISSB. Ces règles seront introduites progressivement à partir de l'exercice commençant en 2025, en fonction de la taille de l'entité. Toutefois, en raison d'un certain nombre d'actions en justice contestant les règles, il a été annoncé que la mise en œuvre des règles serait suspendue jusqu'à la conclusion des audiences judiciaires.

La divulgation d'informations liées au développement durable a également fait l'objet de nombreuses discussions dans différents États, et la Californie a adopté un projet de loi sur la divulgation d'informations liées au climat pour les entreprises le 7 octobre 2023[7][8][9]. Ce projet de loi va plus loin que les règles de la SEC en matière d'information sur le climat, puisqu'il oblige les entreprises qui y sont soumises à divulguer leurs émissions de type 3 dès l'exercice 2027, et s'applique aux entreprises cotées et non cotées, à condition qu'elles remplissent les conditions requises.

◆Australie

Le 23 octobre 2023, l'Australian Accounting Standards Board (AASB) a publié un nouvel exposé-sondage sur les normes d'information financière liées au climat [10]. Parmi les exposés-sondages, l'ASRS 1 "General Requirements for Climate-related Financial Disclosures" et l'ASRS 2 "Climate-related Financial Disclosures" ont été élaborées sur la base des normes IFRS S1 et S2 respectivement.

Le 27 mars 2024, un projet de loi financière sur la divulgation des informations financières liées au climat a été présenté au Parlement, et le 3 mai, le Comité économique et législatif du Sénat a publié son rapport sur le projet de loi, soutenant son adoption. Entre-temps, les sénateurs de la Coalition ont exprimé leur inquiétude et adopté une position d'opposition sur plusieurs dispositions de l'annexe 4 [11].

Si le projet de loi est adopté, les obligations d'information pour les entreprises seront introduites progressivement, les entreprises du groupe 1 qui remplissent des conditions telles que 500 employés ou plus et un chiffre d'affaires d'au moins 500 millions de dollars (73,3 milliards de dollars) devant commencer à fournir des informations à partir de l'exercice financier débutant le 1er janvier 2025.

◆Japon

Le 29 mars 2024, le Sustainability Standards Board (SSBJ) a publié un exposé-sondage sur les normes SSBJ élaborées sur la base des normes ISSB, la norme finalisée devant être publiée en mars 2025 [12].

[Délibérations du SSBJ (Sustainability Standards Board) - Normes de divulgation du champ d'application 3 au Japon.

https://aiesg.co.jp/topics/report/240520_ssbj/

Pour les sociétés cotées au TSE, il est proposé d'appliquer la proposition du SSBJ par étapes à partir des sociétés à forte capitalisation boursière, avec une certaine période d'application volontaire.

L'application des normes SSBJ dans les rapports annuels sur les valeurs mobilières s'appliquera d'abord aux entreprises dont la capitalisation boursière est d'au moins 3 000 milliards de yens, et une proposition a été lancée pour appliquer les normes à partir de l'année se terminant le 31 mars 2027 au plus tôt, bien que les discussions se poursuivent pour déterminer le calendrier de l'application.

Figure 1 : Chronologie des normes nationales de divulgation en matière de développement durable(en...)Documents publics de la FSA(Préparé par l'auteur sur la base de)

2. tendances dans les pays asiatiques

Dans la région Asie-Pacifique, l'adoption des normes de l'ISSB et les efforts pour les introduire ont été actifs, la Fédération internationale des comptables organisant un sommet sur le développement durable en septembre 2023[13].

◆ASEAN

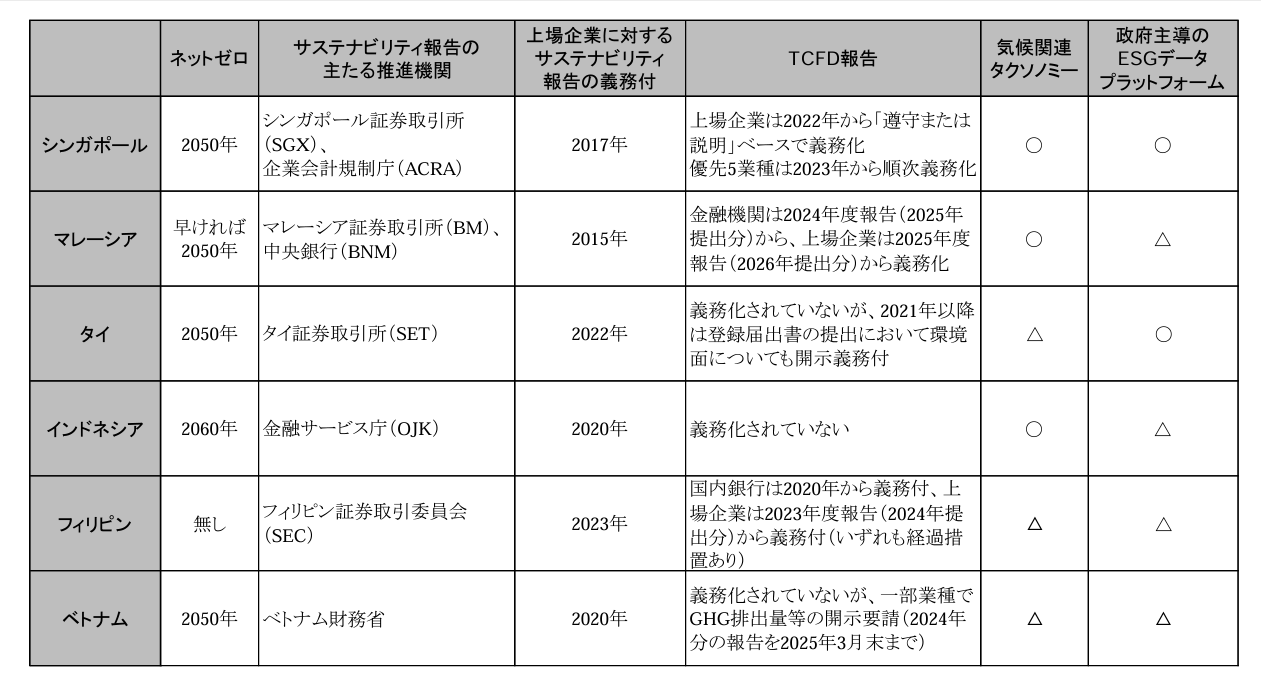

L'ACMF (ASEAN Capital Markets) a publié une feuille de route pour la formation de marchés de capitaux durables [14] en 2020. Elle s'efforce également de faire connaître les normes de l'ISSB, notamment en organisant une réunion conjointe avec l'ISSB le 27 juin 2023 pour marquer la publication des normes de l'ISSB [15], suggérant la possibilité d'appliquer les normes de l'ISSB sur la base des lois et réglementations au sein des juridictions de l'ASEAN, On peut dire qu'ils sont en train d'explorer la possibilité d'une adoption future.

En outre, la publication de la FSA [16] montre que si le pourcentage de pays de l'ANASE qui mettent en œuvre des rapports sur le développement durable est élevé, seuls quelques pays ont adopté dans leur cadre national la divulgation obligatoire d'informations liées au changement climatique conformément aux recommandations de la TCFD et aux normes de l'ISSB sur le changement climatique.

Tableau 1 : Situation de la divulgation d'informations sur le changement climatique dans l'ANASE(en...)Documents publics de la FSA(Adapté de.)

◆Singapour

Le 28 février 2024, l'Accounting and Corporate Regulatory Authority of Singapore (ACRA) et la Bourse de Singapour (SGX) ont annoncé qu'à partir de l'exercice 2025, toutes les sociétés cotées à Singapour seront tenues de déclarer et de soumettre leur CRD annuel conformément aux exigences des normes de l'ISSB [17].

À partir de 2027, les grandes entreprises NLC ayant un chiffre d'affaires annuel d'au moins 1 milliard de dollars et des actifs totaux d'au moins 500 millions de dollars seront soumises à des obligations similaires.

En ce qui concerne la divulgation des émissions de gaz à effet de serre par les émetteurs cotés, les champs d'application 1 et 2 devront être déclarés dans le CRD à partir de l'exercice 2025 et le champ d'application 3 à partir de l'exercice 2026. Les grandes entreprises du NLC devraient commencer à l'exiger à partir de 2027 et 2029, respectivement.

◆Malaisie

Le Comité consultatif sur la divulgation en matière de développement durable (ACSR) a été créé en Malaisie le 24 mai 2023 et des discussions sont en cours pour élaborer une version malaisienne de la norme ISSB.

Le 15 février 2024, l'ACSR a publié un document de consultation sur le projet de version malaisienne de la norme, sollicitant des commentaires sur des questions clés telles que le calendrier et le champ d'application de l'IFRS S1 et S2 [18].

Afin de comprendre les besoins et les défis du marché, la participation des sociétés cotées et des grandes sociétés non cotées ainsi que des PME est encouragée.

◆Chine

Le 27 mai 2024, le ministère des Finances de la République populaire de Chine a publié un exposé-sondage et un document explicatif sur les normes fondamentales de divulgation en matière de développement durable pour les entreprises [19][20][21].

Le projet comprend des normes de base, des normes thématiques et des conseils d'application et a été élaboré conformément aux normes de l'ISSB.

L'introduction de la norme pour les entreprises sera progressive et, à terme, toutes les entreprises (cotées et non cotées, grandes et petites) seront tenues d'adopter la norme.

Les normes de divulgation relatives au climat devraient être publiées d'ici 2027, et les normes de divulgation en matière de développement durable (CSDS) pour les entreprises chinoises d'ici 2030.

3. autres économies émergentes

◆Nigeria

Le 3 février 2024, le Financial Reporting Council of Nigeria (FRC) a publié un rapport sur la feuille de route (DRAFT) pour la mise en œuvre des normes ISSB au Nigeria [22].

Selon le rapport, l'application de la norme IFRS sur les informations à fournir en matière de développement durable sera progressive. Après une application anticipée en phase 1 (-31 décembre 2023) et une application volontaire en phase 2 (1er janvier 2024 - 31 décembre 2027), la norme s'appliquera à toutes les EIP (entités socialement sensibles) à partir du 1er janvier 2028 et aux PME le 1er janvier 2030.

◆Brésil

Le 13 mai 2024, la Commission brésilienne des valeurs mobilières (CVM) a publié deux exposés-sondages pour consultation sur l'élaboration d'une norme nationale de divulgation de la durabilité conformément aux normes de l'ISSB : exigences générales pour la divulgation d'informations financières liées à la durabilité et divulgation liée au climat [23][24][25]. Les commentaires sont attendus jusqu'au 11 juillet de la même année.

Si elle est approuvée, l'obligation deviendra obligatoire pour les sociétés cotées en bourse à partir du 1er janvier 2026, une application anticipée étant possible avant cette date.

◆Banque africaine de développement

Le 28 mai 2024, les IFRS ont annoncé un partenariat avec la Banque africaine de développement (BAD) pour promouvoir les informations financières liées au développement durable en Afrique [26].

Les deux organisations travaillent avec des institutions financières africaines et d'autres institutions et régulateurs afin de renforcer les capacités et l'assistance technique pour aider les investisseurs à prendre des décisions. Un certain nombre de pays, dont le Nigeria et le Kenya, ont indiqué avoir adopté et utilisé les normes de l'ISSB.

4. conclusion.

Le présent rapport donne un aperçu de l'introduction des normes de l'ISSB dans divers pays du monde. Bien qu'il existe des différences entre les pays quant à la décision d'utiliser les normes de l'ISSB telles quelles ou de les appliquer à leurs propres normes, on peut constater qu'il existe un élan croissant en faveur de la divulgation d'informations liées au développement durable, tant dans les pays développés que dans les pays émergents. Des efforts actifs sont déployés par les différents pays et un mouvement se dessine également en direction de l'ISSB. D'autre part, dans certains pays, il existe plusieurs normes, et dans d'autres, le calendrier de finalisation des normes et de leur application au marché n'est pas clair, de sorte qu'il faudra un certain temps avant qu'un système complet de divulgation d'informations liées au développement durable ne soit établi.

aiESG fournit une assistance sur les normes et les cadres liés à l'ESG, du contenu de base à la divulgation effective d'informations non financières. aiESG est heureux d'aider les entreprises à se conformer à l'ESG.

Demande de renseignements :

https://aiesg.co.jp/contact/

Références.

[1]https://www.ifrs.org/content/dam/ifrs/supporting-implementation/adoption-guide/inaugural-jurisdictional-guide.pdf

[2]https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022L2464

[3]https://eur-lex.europa.eu/legal-content/en/TXT/?uri=CELEX:32023R2772

[4]https://www.iosco.org/news/pdf/IOSCONEWS703.pdf

[5]https://www.sec.gov/newsroom/press-releases/2024-31

[6]https://www.sec.gov/news/statement/cresnshaw-statement-mandatory-climate-risk-disclosures-030624

[7]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB253&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[8]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB261&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[9]https://leginfo.legislature.ca.gov/faces/billTextClient.xhtml?bill_id=202320240AB1305

[10]https://www.aasb.gov.au/admin/file/content105/c9/AASBED_SR1_10-23.pdf

[11]https://www.aph.gov.au/Parliamentary_Business/Bills_Legislation/bd/bd2324a/24bd068

[12]https://www.ssb-j.jp/jp/domestic_standards/exposure_draft.html

[13]https://www.ifac.org/events/ifac-sustainability-summit-asia-pacific

[14]https://www.theacmf.org/images/downloads/pdf/ACMF_Roadmap_high.resolution.pdf

[15]https://www.theacmf.org/media/news-release/asean-securities-regulators-team-up-with-issb-to-mark-global-launch-of-sustainability-disclosure-standards

[16]https://www.fsa.go.jp/common/about/research/20240430-4/report.pdf

[17]https://www.acra.gov.sg/news-events/news-details/id/778

[18]https://www.sc.com.my/resources/media/media-release/acsr-invites-public-feedback-on-proposed-use-of-issb-standards-in-malaysia

[19]https://viewpoint.pwc.com/dt/gx/en/pwc/in_briefs/in_briefs_INT/in_briefs_INT/ministry-of-finance-issued-the-exposure-draft-of-chinese.html#pwc-topic.dita_d6b9c4cd-8b9f-42fc-b0f2-a24a398af194

[20]https://upload.news.esnai.com/2024/0527/1716799372431.pdf

[21]https://upload.news.esnai.com/2024/0527/1716799385429.pdf

[22]https://frcnigeria.gov.ng/wp-content/uploads/2024/04/FINAL-COPY-OF-SUSTAINABILITY-ROADMAP-1.pdf

[23]https://www.ifrs.org/news-and-events/news/2023/10/brazil-adopts-issb-global-baseline/

[24]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/aberta-consulta-publica-que-torna-obrigatoria-divulgacao-de-informacoes-financeiras-relacionadas-a-sustentabilidade

[25]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/cvm-abre-consulta-publica-para-pronunciamento-tecnico-referente-a-divulgacoes-climaticas

[26]https://www.ifrs.org/news-and-events/news/2024/05/ifrs-foundation-and-african-development-bank-to-join-forces-to-promote-sustainability-related-financial-disclosures/

*Articles connexes*.

Liste des rapports : Règlements/normes

[Commentaire] ISSB - Global Baseline for Sustainability Disclosure.

[Tendances dans les délibérations du SSBJ (Sustainability Standards Board) - Normes de divulgation du champ d'application 3 au Japon.

[Commentaire] Derniers développements de l'ISSB - La biodiversité et le capital humain sont désormais à l'ordre du jour.

[Commentaire] CSRD : La directive de l'Union européenne sur l'établissement de rapports sur le développement durable des entreprises Dernières nouvelles.