ИНДЕКС

非財務情報開示における社会面

TCFDやTNFD、SASBなどを始めとするESG情報開示のためのフレームワークは近年続々と更新されており、企業は事業の実態と社会の要求に即した様々な情報開示を検討する必要があります。

本記事では、気候変動や環境問題に続いて注目度が高まりつつある社会面でのリスクや関心の高まりについて、歴代・最新の枠組みや、企業が求められる対応についてご紹介します。

ESGにおける社会分野の重要性

ESGの三つの要素、すなわち環境(Environment)、社会(Social)、企業統治(Governance)のうち、これまで最も頻繁に議論されてきたのは環境分野です。実際に、TCFD(Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)やTNFD(Taskforce on Nature-related Financial Disclosures、 自然関連財務情報開示タスクフォース)といった注目度の高い枠組みはいずれも環境課題に焦点を当ててきました。

しかし、人権問題や不平等などの社会的な課題も、国際社会全体での取り組みが求められる大きなテーマであるという点では環境問題と同様です。歴史的にも根強く存在し続けるこれらの課題に対する注目は現在再び高まっており、国連や各国政府による取り組みだけでなく、企業の方針やあり方が問われ始めています。

社会分野の課題と企業の責任

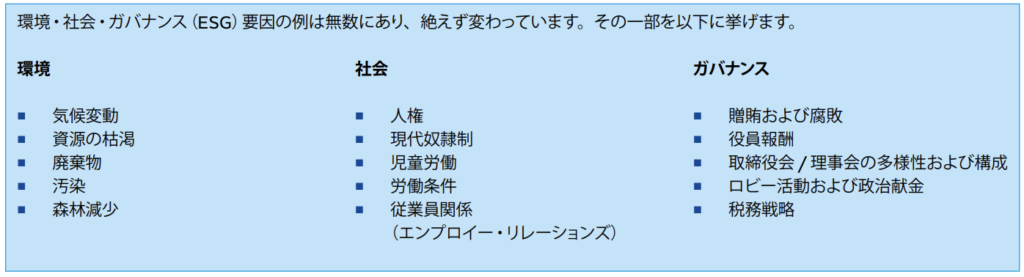

国連のPRI(Principles for Responsible Investment、責任投資原則)は、ESGの社会要因の例として、人権、現代奴隷制、児童労働、労働条件、従業員関係等を挙げています(図1)。

図1:ESG要因の例 (出典:責任投資原則(PRI))

これまで地域格差や児童労働などの大きな課題は国際社会や各国政府が対処すべきであり、企業が責任を負う問題は女性差別やハラスメントなど、自社の内部で起こるものが中心と考えられてきました。しかし、PRIによって示される社会課題は企業内のみではなく、サプライチェーン全体に遡った労働環境や不平等問題も含まれます。ESG投資の潮流は、企業がこれらの問題について自社との相互の影響やリスクを把握し、消費者や投資家に情報を公開することを求めています。

人権・不平等関連フレームワーク

社会課題に関連する国際的な枠組みの歴史は長く、これまでに様々な人権・不平等に関連するフレームワークが提案されてきました。次の表では特にビジネスに関係するガイドライン、および企業や組織との関係をまとめています。

表1:人権・不平等関連フレームワーク (著者作成)

| 名称 (組織,発表年) | Резюме. | 企業の活用・参加 |

| OECD多国籍企業行動指針 (OECD, 1976) | 企業に対して期待される責任ある行動を自主的にとるよう勧告するための指針 2023年改訂 | 【自主的活用】法的拘束力はない |

| SA8000 (SAI, 1997) | すべての従業員の権利の行使及び従業員の保護のための国際規格 2014年に第4版 | 【認証・参加】 取得に第3者による監査が必要⇒半年ごと審査 |

| ILO中核的労働基準 (ILO, 1998) | 労働における基本的原則及び権利の5分野10条約(最低限遵守されるべき基準) 2022年6月に「安全で健康的な労働環境」が追加 | 【その他】 加盟国に対する義務 |

| グローバル・コンパクトの10原則 (UNGC, 2000) | 世界的に採択・合意された4 分野(人権、労働、環境、腐敗防止)10原則 | 【認証・参加】 署名⇒報告義務 |

| ISO26000 (ISO, 2010) | 組織の社会的責任に関する国際規格 | 【自主的活用】 認証規格ではない |

| ビジネスと人権に関する指導原則 (国連, 2011) | すべての国と企業が尊重すべきグローバル基準 国別行動計画(NAP)の策定 | 【自主的活用】 法的拘束力はないが、NAPにより遵守が促される |

| 国連指導原則報告フレームワーク (国連, 2015) | 上記「指導原則」に則って、企業が人権課題の報告を行うための初の包括的ガイダンス 2017年に日本語版 | 【報告】 最低基準を満たしてフレームワークの利用を表明 |

| 『ビジネスと人権』に関する行動計画(2020-2025) (日本, 2020) | ビジネスと人権に関する指導原則の日本版NAP 政府が取り組む各種政策・企業への期待 | 【自主的活用】 人権方針の策定・人権DDの実施・救済メカニズムの構築 が期待される |

| 人権を尊重する経営のためのハンドブック (経団連, 2021) | 国連の指導原則の周知および人権DDの手引き、国際社会における人権課題の具体例などが示されるガイダンス | 【自主的活用】 会員企業に取り組み強化を促す 義務化には慎重 |

| 責任あるサプライチェーン等における人権尊重のためのガイドライン (日本, 2022) | 国際スタンダードを踏まえた、企業による人権尊重の取り組みを促進するためのガイドライン 国連指導原則・OECD多国籍企業行動指針・ILO多国籍企業宣言を基礎とする | 【自主的活用】 法的拘束力はない 人権DDの実施のための具体的なステップを参照できる |

| 不平等に取り組む:企業行動に関する指針 (BCTI, 2023) | WBCSDが設立する、不平等に取り組むためのビジネス委員会(BCTI)による報告書 不平等に対し企業が実施できる10のアクション | 【自主的活用】 |

| TISFD[1] (TISFD, 2024以降) | 社会・不平等関連課題に関する財務情報開示のフレームワーク | 【報告】 枠組みに沿った情報開示 |

2011年に国連で採択された「ビジネスと人権に関する指導原則」によって、企業に人権尊重の責任があることが明確化されました。以降、企業が事業活動に関する人権侵害のリスクを調査し、それを抑制する「人権デューデリジェンス(人権DD)」が世界的に認知され普及してきています。特に、上記の指導原則に則った「国連指導原則報告フレームワーク」が2015年に策定されて以降、欧州を中心に人権DD義務化の流れが進んでいます[2]。日本ではまだ法的拘束力のある枠組みは存在しませんが、行動計画やガイドラインによって企業の取り組みが促されている他、EU域内でのサービスを行う企業などには既に義務化の影響が及びつつあります。

しかし、現状多くのフレームワークは原則や指針を定めたものに過ぎず、各企業が実際に情報を調査し開示するためのアプローチが十分に浸透しているとは言えません。具体的な指針を提供するガイドラインも国内、海外共に様々な組織によって並行して策定されています。これから社会面の情報開示強化を検討する企業は、どの基準に沿ってリスク調査[3]をしていくべきかの精査から取り組まなければならず、結果的に情報開示のハードルを上げることにも繋がりかねません。

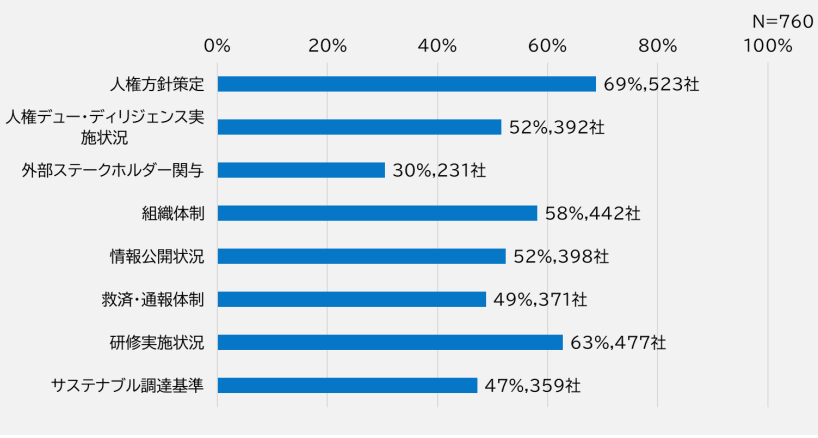

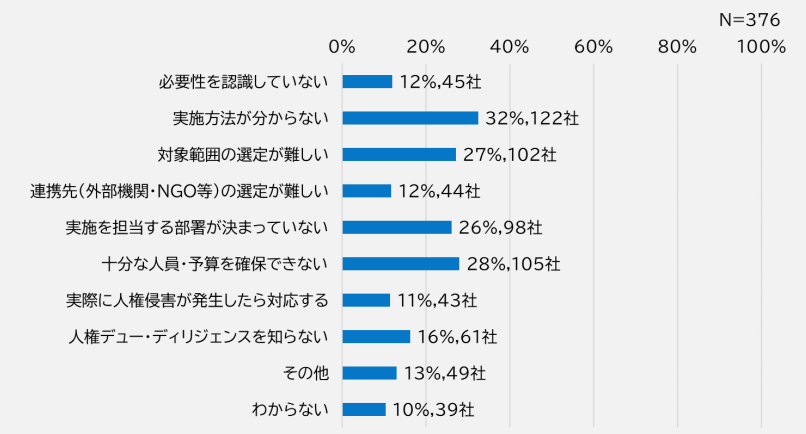

日本政府が2021年に行った調査では、人権DDを実施している企業は52%であり、実施していない企業の3割前後が実施方法や対象範囲の選定に困難があると回答しています(図2,3)。

図2:企業の人権に関する取り組み状況

(Источник:Результаты анкетного опроса о состоянии инициатив в области прав человека в цепочках поставок японских компаний.)

図3:人権DDを実施していない理由

(Источник:Результаты анкетного опроса о состоянии инициатив в области прав человека в цепочках поставок японских компаний.)

企業が人権DDに取り組む利点とプロセス

国際的な人権・不平等への関心の高まりが、各企業への人権DD取り組みの圧力となっている一方で、社会面の情報を正しく開示することは企業自身への利益にもつながります。

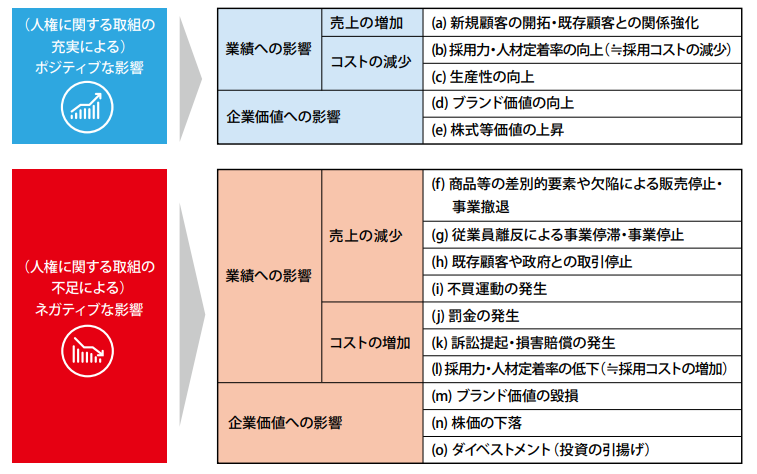

法務省が2021年に作成した「ビジネスと人権に関する調査研究」報告書[4]では、人権に関する取組みが事業活動に与える影響が正負の両面からまとめられています(図4)。

図4:人権に関する取組が事業活動に与える影響

(Источник:「ビジネスと人権に関する調査研究」報告書)

事業活動に関わる人権課題を放置してしまうと、企業イメージや株価の低下といったESGの他分野と同様のリスクに加えて、生産性の低下や大量離職など、企業経営に直接的な損害を招く問題につながりかねません。

では実際に企業が人権DDに取り組む場合、どのようなステップを必要とするのでしょうか。政府が公表している「責任あるサプライチェーン等における人権尊重のためのガイドライン」によると[5]、まず始めに行うことは企業の事業活動が関与し得る人権への負の影響を特定・評価することです。以下のようなプロセスを伴います。

1. リスクが重大な事業領域の特定

リスクの種類や地域の特性といった要素を検討しつつ、リスクが重大であると考えられる事業領域を特定します。

2. 負の影響の発生過程の特定

事業の各工程において、負の影響がどのように発生するかを具体的にします。

3. 負の影響と企業の関わりの評価

企業が負の影響を引き起こしたか、負の影響を助長したか、負の影響が企業と直接関連しているか、について評価します。

4. 優先順位付け

深刻度が高く、蓋然性が高いものから対応します。

優先順位が決定すれば、それらの負の影響の防止・軽減のために様々な措置を検討します。その内容は業界や事業規模によって多様ですが、特定のサプライヤーとの関係改善や取引停止などが考えられます。さらに、取り組みの実効性の評価や内外への説明・情報開示までが人権DDのプロセスに含まれます。

多くの企業にとって、自社の製品やサービスがどこでどのように人権リスクと関係しているのかを特定・評価することは困難を伴います。

aiESGの提供するサービスでは、企業・事業部単位だけでなく製品・サービス単位でのESG分析が可能であり、従来のサービスで測定可能な温室効果ガス排出量などの指標に加えてコミュニティへの影響や先住民の権利など、人権に関わる様々な要素を定量的に捉えることができます。さらに、各項目についてサプライチェーン上でリスクが大きい地域をホットスポットとして特定することが可能で、リスクの高い地域や事業領域を判別することにつながります。

Заключение.

本記事では、ESGの三要素のうち社会面のリスクについて、その重要性や国内外での動向をご紹介しました。各企業が社内だけではなくサプライチェーン全体についての情報開示が求められる中、まずは自社の社会的リスクがどこにあるのかを可能な範囲で確認していくことが大切です。

これまでのESG情報開示では、環境関連のTCFD、自然関連のTNFDなど国際的なフレームワークへの準拠によって効果的かつ網羅的な開示方法が示されてきました。現在注目されているのが、それらに続く社会・不平等関連フレームワークとして2024年以降に活動を本格的に開始するTISFD(Task Force on Inequality and Social-related Financial Disclosures、不平等と社会関連財務情報開示タスクフォース)です。近日、当サイトではこのTISFDについて詳しくご紹介する予定です。

aiESG может предоставить поддержку по TISFD и смежным системам, от основ до фактического раскрытия нефинансовой информации. компаниям, которым нужна помощь по социальным аспектам раскрытия ESG, рекомендуется связаться с нами.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] TCFD、TNFDに続く新たな情報開示フレームワーク(次回ブログで詳細解説)。名称は暫定的なものであり、今後変更される可能性がある(Целевая группа по неравенству и социальному раскрытию финансовой информации (TISFD) | Groups | LinkedIn)

[2] https://www.ilo.org/tokyo/information/terminology/WCMS_791223/lang–ja/index.htm

[3] https://www.meti.go.jp/press/2021/11/20211130001/20211130001-1.pdf

[4] ff71991849952a56349b71abb955b8e61fa549fe.pdf (jinken-library.jp)

[5] 20220913003-a.pdf (meti.go.jp)

*Сопутствующая страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/topics/report/tag/基準-規制/

[Комментарий к статье] Влияние изменения климата на конфликты - систематический обзор условий уязвимости общества.

https://aiesg.co.jp/topics/report/report_climatechange_conflict/

[Комментарий] Статья Nikkei: анализ цепочки поставок aiESG по производству электромобилей (EV) и ухудшение показателей ESG из-за "де-Китая".

https://aiesg.co.jp/topics/report/2301016_nikkeiev1/

[The [ibid.Объяснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/topics/report/230913_tnfdreport/

Комментарий] Что такое стандарт SASB для раскрытия информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/topics/report/2301120_csrd/