ИНДЕКС

2023年9月18日に最終提言が公開されて以降、TNFDをめぐる動きはより活発化してきています。当サイトでは過去2回にわたりその背景や概要、および実際の開示における課題などを解説してきました。

第1回 TNFDとは?金融と自然環境の新しい架け橋

https://aiesg.co.jp/topics/report/230913_tnfdreport

第2回 TNFDの開示状況と課題

https://aiesg.co.jp/topics/report/230102_tnfdreport2/

今回は最終提言によって改めて強調されたTNFDの焦点や、今後の企業が求められる対応に注目します。

TNFD最終提言の要点

TNFD(Taskforce on Nature-related Financial Disclosures、 自然関連財務情報開示タスクフォース)は企業と自然資本や生物多様性の相互の影響やリスク、機会を開示するための枠組みであり、これに準じた情報公開によって投資家や社会からの適正な評価を受けることが期待されています。

β版のv0.4が2023年3月に、最終提言が9月18日に公開され、国内でも多くの企業がTNFD関連のレポートを公開し始めています。

| Название компании | Открыто для публики | отчет |

| Кирин Холдингс Компани Лимитед | Июль 2022 г. Июль 2023 г. | 「環境報告書2022」「環境報告書2023' |

| Финансовая группа Sumitomo Mitsui | Апрель 2023. | 「SMBC グループ 2023 TNFD レポート' |

| 花王株式会社・アクセンチュア株式会社 共同調査 | Апрель 2023. | 「生物多様性がもたらすビジネスリスクと機会–TNFD評価 地域特性を踏まえたケーススタディ–' |

| Шисейдо Ко. | 2023 май. | 「2023 Shiseido Climate/Nature-related Financial Disclosure Report ' |

| Корпорация KDDI | Jun 2023. | 「TNFD レポート 2023' |

| Корпорация NEC | Июль 2023 года. | 「NEC TNFD レポート 2023' |

| Tokyu Land Holdings Limited | Август 2023. | 「TNFDレポート〜東急不動産ホールディングスグループにおけるネイチャーポジティブへの貢献〜' |

| 九州電力グループ | 2023年9月 | 「九電グループ TNFD レポート 2023' |

【解説】TNFDの開示状況と課題より https://aiesg.co.jp/topics/report/230102_tnfdreport2/

最終提言によって以前までの構成から大きく変わった部分はほぼありませんが、一般要件や開示提言の文面が一部変更された他、多様な追加ガイダンスが同時に公開されることでTNFDが開示を求める情報の全体像が明らかになりました。今回改めて強調された点には以下のようなものがあります。

1. ローカルステークホルダーの関与

4つの柱の下に位置する14の開示提言(図1)のうち、β版v0.4までは「リスクとインパクトの管理」の欄にあったステークホルダーの関与に関する説明が、「ガバナンス」のCとして編成し直されました。これに伴って先住民族や地域社会に対する言及、取締役会と経営陣による監督についての説明が追加されています。全セクターに開示が推奨される追加指標にも、事業地域におけるステークホルダーとの合意や彼らへの影響についての項目が導入されたほか(表2)、「先住民族、地域社会、影響を受けるステークホルダーの関与」についての追加ガイダンスも公表されました[1]。

図1:TNFD開示提言 (出典:Executive summary of the recommendations of the TNFD)

表2:ステークホルダーに関連するグローバル追加開示指標

(出典:Recommendations of the Taskforce on Nature-related Financial Disclosures より著者作成)

| номер индекса | категория | Резюме. |

| A20.0 | カテゴリ:戦略サブカテゴリ:エンゲージメント | 自然関連課題について、ローカルステークホルダーと積極的に合意している現場の割合 |

| A20.1 | カテゴリ:戦略サブカテゴリ:エンゲージメント | セクター全体および/またはマルチステークホルダー合意への参加(合意の数;対象のステークホルダーおよびステークホルダーグループの数) |

| A24.3 | カテゴリ:依存関係、影響、リスクと機会の管理サブカテゴリ:自主的な保存、復元、再生 | 先住民および影響を受けるステークホルダーに対するプラスの影響を高めることを目的とした、自然関連のコミュニティ開発プログラムへの投資価値 |

TNFDは先住民族や地域コミュニティの重要性を強調しており、彼らの知識やコミュニティの慣習が生態系の保護に役立ってきたと述べています[2]。気候や資源などについての直接的な指標だけではなく、自然に関する社会面、経済面の項目も開示が求められることがTNFDの大きな特徴の一つです。

2. 他のフレームワークとの関連

TNFD、およびTNFD開示にあたって利用が推奨されるLEAPアプローチは、他の様々なフレームワークやツールと関連して作成されています(図2)。

図2:TNFDに関連するフレームワークやツール

(Источник:Recommendations of the Taskforce on Nature-related Financial Disclosures)

特に、TCFD(Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)とは14の開示提言のうち11個を共通としているほか、ISSB(International Sustainability Standards Board、国際サステナビリティ基準審議会)の策定した基準とも整合性が取られています。これにより資本提供者の情報ニーズを満たし、より効果的な情報開示につなげる狙いです。

また企業側にとっても、既存の枠組みとの関連性が高いことは開示のハードルを下げると考えられます。自然関連という特性上多くの指標を必要とするTNFDですが、既に採用している測定指標を使用することで部分的であっても情報公開の議論を始めることができます。

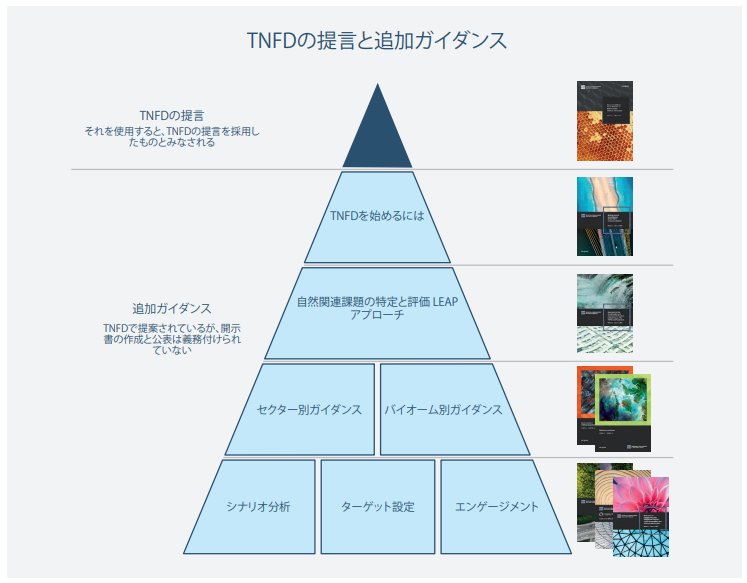

3. スタートガイドの公開

最終提言に伴って、様々な追加ガイダンスが公開されました(図3)。LEAPアプローチやシナリオ分析についての詳細、セクター・バイオーム別のガイダンスなどはβ版の時点から予告されていたものですが、今回新たにTNFDを始めるにあたってのスタートガイドが追加されています。

図3:TNFDの提言と追加ガイダンス (出典:Executive summary of the recommendations of the TNFD)

このガイダンスではTNFD開示までの実践的な手順、考慮事項、β版のパイロットテストから得た知見が紹介されています。これから情報開示を検討する企業にとって考慮すべきとされるキーステップ(図4)など、開示を進める上でのヒントとなる情報を得ることができます。

図4:TNFD開示をスタートし、向上させる7つのキーステップ

(Источник:Getting started with adoption of the TNFD Recommendations)

TNFD自主開示をめぐる議論

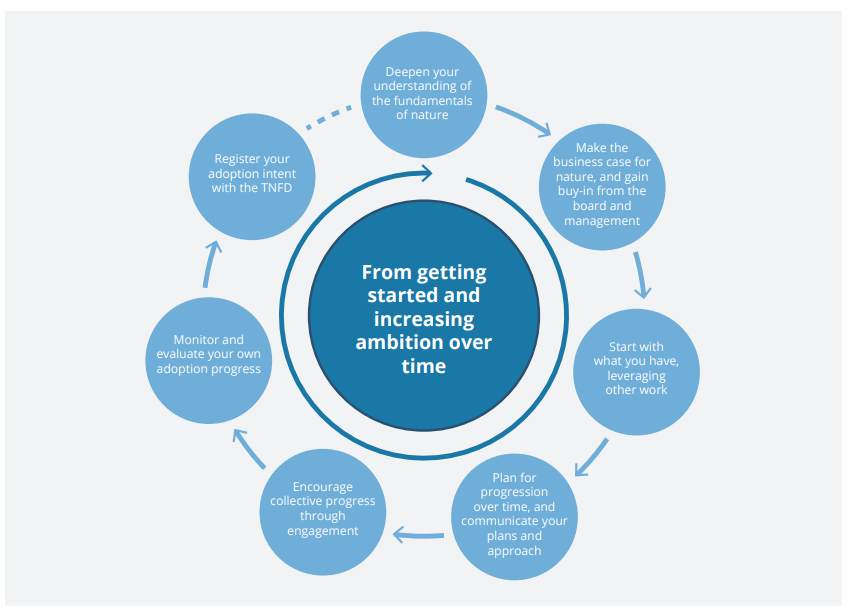

これまでも触れてきたように、TNFDは気候変動関連のフレームワークであるTCFDからその構成の多くを引き継いでいます。日本では2022年からTCFD、または同等の基準に基づく情報開示が義務化されており、その準拠率は世界的にも高い水準となっています[3]。

TNFDでは今回のフレームワークがTCFDと同様に、より速やかに広がっていくと予想しています[4]。2023年夏にTNFDが行った調査では、70%の企業・金融機関が2025年度までに、86%が2026年度までに開示を始められると回答しました。2025年度までに開示を始められると回答した割合は、企業が76%、金融機関が63%となっており、企業の方が早く開示が進む可能性があります。(図5)。

図5:組織がTNFD開示を開始できる時期の予想

(Источник:Getting started with adoption of the TNFD Recommendations)

一方で現状TNFDの情報開示はあくまでも組織の自主性に委ねられており、その指標の多様さや評価の難しさから、多くの企業にとって開示に向けたハードルは依然として高いと考えられます。上記の調査も完全ではなく部分的な開示の開始時期を示しており、14の提言のうちどこから開示を始められるかも企業や業界によって様々です。こういった状況を踏まえると、各企業で関連の深い指標から段階的に開示が進んでいく可能性が考えられます。

生物多様性や自然と事業活動との相互の影響への社会の関心は一層高まってきています。義務化や法規制よりも先に、投資家や国内外からの対応圧力によって開示に向けて動き出さざるをえなくなることも十分に考えられます。まずは自社と自然との接点を理解し、現状どの程度の指標を把握できるのか、不足情報は何かなど、段階を踏んだ議論が必要となります。

Заключение.

最終提言の公開に伴い、これまで以上にTNFDへの注目度は高まっていくことが予想されます。環境に直接関わるデータだけでなく、地域社会や経済的な指標も求められるTNFDに準拠した情報開示を行うことは、多くの企業にとって簡単なことではありません。

aiESGの提供するサービスでは、企業・事業部単位だけでなく製品・サービス単位でのESG分析が可能であり、従来のサービスで測定可能な温室効果ガス排出量などの指標に加えてコミュニティへの影響や先住民の権利など、TNFDが要求する社会面・自然環境に関しても定量的に捉えることができます。さらに、各項目についてサプライチェーン上でリスクが大きい地域をホットスポットとして特定することが可能で、リスクの高い優先地域の洗い出しにもつながります。

一朝一夕では開示に至ることが難しいフレームワークであるからこそ、業界や社会の動きに遅れをとることのないよう、まずは自社事業の課題を改めて認識し、手の届く所から開示のための議論を行うことが必要です。

aiESG может оказать поддержку, начиная с основ TNFD и заканчивая фактическим раскрытием нефинансовой информации. aiESG рада помочь компаниям, которым нужна помощь в соблюдении TNFD.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] https://tnfd.global/wp-content/uploads/2023/08/Guidance_on_engagement_with_Indigenous_Peoples_Local_Communities_and_affected_stakeholders_v1.pdf?v=1695138220

[2] https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661

[3] https://project.nikkeibp.co.jp/ESG/atcl/column/00004/022400030/

[4] https://tnfd.global/wp-content/uploads/2023/09/Getting_started_TNFD_v1.pdf?v=1695138203

*Сопутствующая страница*.

[The [ibid.Объяснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/topics/report/230913_tnfdreport/

[Комментарий] Статус и проблемы раскрытия информации о TNFD.

https://aiesg.co.jp/topics/report/230102_tnfdreport2/

aiESG участвует в работе форума Целевой группы по раскрытию финансовой информации, связанной с природой (TNFD).

https://aiesg.co.jp/topics/news/2309_tnfd/