ИНДЕКС

Европа: Директива о должной заботе о корпоративной устойчивости (CSDD) - это постановление, которое обязывает крупные компании, в основном ведущие бизнес в Европе, проводить должную заботу (процедуры по надлежащей оценке и устранению фактического и потенциального негативного воздействия их деятельности как на права человека, так и на окружающую среду). CSDDD (Corporate Sustainability Due Diligence Directive) - это постановление, которое обязывает крупные компании, в основном ведущие бизнес в Европе, проводить due diligence (процедуры по надлежащей оценке и устранению фактических и потенциальных негативных воздействий) как на права человека, так и на окружающую среду.

В предыдущей статье были кратко описаны повороты в процессе принятия CSDDD, дан широкий обзор целевых предприятий и т. д.

[Комментарий] Обзор и поправки к Европейской директиве о должной заботе о корпоративной устойчивости (CSDDD).

https://aiesg.co.jp/topics/report/240426_csddd/

CSDDD был официально принят Советом ЕС 15 марта 2024 года и одобрен Парламентом ЕС 24 апреля. Институтам установлен двухлетний период для введения в действие национального законодательства в странах-членах ЕС, после чего ожидается полномасштабное использование.

Цель данного выпуска - представить обзор мер по обеспечению устойчивости в европейском регионе, обобщив подробную информацию о CSDDD.

1. условия и сроки создания предприятий, отвечающих требованиям CSDDD

CSDDD призван создать для компаний основу для выявления, предотвращения, смягчения и учета негативного воздействия на права человека и окружающую среду* CSDDD включает в себя требования должной осмотрительности**, которые распространяются на непосредственные действия компании, ее дочерние предприятия и цепочки поставок, и описывает бизнес-модели и стратегии, соответствующие принципам устойчивого развития и описывает обязательства компаний по приведению своих бизнес-моделей и стратегий в соответствие с принципами устойчивого развития. Сфера применения Директивы выражена фразой "цепочка деятельности", которая уточняет, что побочные экономические отношения, такие как "косвенные деловые партнеры", также входят в сферу должной осмотрительности. (далее именуется "цепочка деятельности").

Директива предписывает учитывать права человека и экологические соображения в корпоративной деятельности и управлении. Кроме того, они должны принять план перехода для адаптации своей бизнес-модели к цели Парижского соглашения по смягчению последствий глобального потепления в пределах 1,5°C.

*Пресс-релиз парламента ЕС:.

https://www.europarl.europa.eu/news/en/press-room/20240419IPR20585/due-diligence-meps-adopt-rules-for-firms-on-human-rights-and-environment

** Под должной осмотрительностью понимается "изучение стоимости и рисков компании или объекта инвестиций с целью осуществления инвестиций" (Веб-сайт SMBC Nikko SecuritiesСм. также).

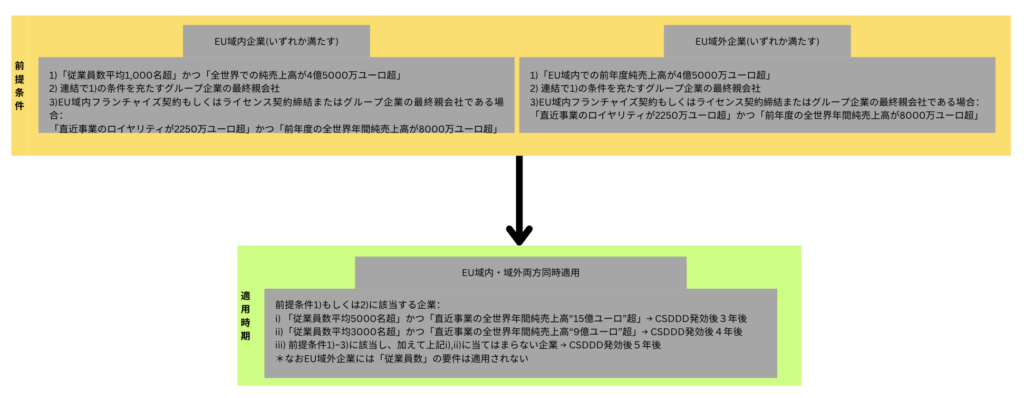

Ниже перечислены конкретные категории целевых компаний и сроки применения постановления

Рисунок 1: Обзорная диаграмма условий применения CSDDD на предприятиях и сроков применения

(Европейская комиссия (исполнительная власть ЕС)иЕвропейский парламентПодготовлено автором со ссылкой на)

После официального принятия в апреле 2024 года государства-члены ЕС введут в действие национальное законодательство в течение двухлетнего периода адаптации.

Парламент ЕС предоставил следующую информацию о предполагаемой дате применения CSDD:

a. компании, в которых работает не менее 5 000 человек и мировой оборот которых составляет не менее 1,5 млрд евро: с 2027 года

b. компании с более чем 3 000 сотрудников и глобальным оборотом более 900 миллионов евро: с 2028 года

c. компании, удовлетворяющие всем остальным условиям (более 1000 сотрудников и глобальный оборот более 450 млн евро): с 2029 года и далее.

Поскольку CSDDD обязывает материнские компании проводить комплексную проверку всей цепочки деятельности, весьма вероятно, что японские компании будут вынуждены принимать меры и вне условий адаптации. В этом отношении CSDDD имеет влияние, выходящее за рамки европейского регулирования.

2. диапазон негативного воздействия, указанный CSDDD

Сфера применения мер должной осмотрительности изложена в данной Директиве с намерением охватить "цепочку деятельности" от верхнего до нижнего звена. Цепочка деятельности" определяется как деятельность выше по течению от деловых партнеров компании по производству или предоставлению товаров компанией (выше по течению), включая разработку продуктов или услуг, и ниже по течению от деловых партнеров компании по распределению, транспортировке и хранению продукции (ниже по течению). Обработка и переработка отходов на территории терминала не входит в сферу применения.

Обратите внимание, что для сервисных компаний услуги, оказываемые нижестоящими группами компаний, исключаются из сферы применения должной осмотрительности. Кстати, из сферы применения CSDDD прямо исключены группы МСП. Однако, когда они встраиваются в цепочку деятельности, материнская компания, крупная компания, активно содействует поддержке этих МСП, что, в свою очередь, требует от МСП аналогичной реакции.

По состоянию на март 2024 года CSDDD был принят в качестве поправки и в настоящее время находится в процессе адаптации к национальному законодательству государств-членов ЕС. Другими словами, он еще не вступил в силу, и до сих пор неясно, как его следует применять на практике. В частности, для компаний, адаптирующих CSDD, остается неясным, где и в какой степени цепочка деятельности (так называемая цепочка поставок) должна быть включена в сферу действия.

Важно признать, что сфера воздействия должной осмотрительности, предусмотренная CSDDD, определена в широком смысле. В то же время, однако, учитываются некоторые соображения, например, исключение из сферы применения малых и средних предприятий. Поскольку вступление в силу CSDDD ожидается через три года, предполагается, что в будущем определение сферы применения, налагаемое на адаптированные компании, будет уточнено более подробно.

3. что происходит, если не соблюдается CSDDD

Государства-члены будут обязаны предоставлять компаниям подробную информацию об их обязательствах по обеспечению должной осмотрительности в режиме онлайн через практический портал, включая руководство Европейской комиссии. Затем они будут стимулировать компании к соблюдению требований путем введения многосторонних санкций для компаний, не соблюдающих CSDDD, в том числе

(Санкции властей) Страны ЕС будут налагать штрафы за несоблюдение CSDD, включая штрафы в размере "не менее 5 % от мирового чистого оборота компании-нарушителя". Несоблюдение штрафов будет караться общественным признанием путем публикации названия компании.

В отношении компаний, которые не отреагируют на штрафы, будут введены судебные запреты и другие меры. Хотя конкретные детали еще не определены, упоминается возможность приостановки распространения, импорта и экспорта продукции.

(Гражданская ответственность) На европейском уровне он направлен на обеспечение скоординированного соблюдения CSDDD через сеть надзорных органов. Если компании нанесен ущерб в результате несоблюдения этих мер, она имеет право на возмещение ущерба. Это налагается на компанию в качестве так называемой гражданской ответственности.

Предполагаемые объекты негативного воздействия охватывают широкий круг лиц, включая профсоюзы и организации гражданского общества. Срок подачи иска составляет пять лет.

Следует отметить, что соответствующая компания не несет ответственности за ущерб, причиненный исключительно деловым партнером в цепочке поставок.

Чтобы мотивировать компании к соблюдению CSDD, государственные органы смогут использовать CSDD в качестве одного из критериев при заключении контрактов. Это сделает соблюдение данной Директивы обязательным для многих компаний, поскольку государственные и другие контракты также могут быть обусловлены соблюдением ДСБЗ.

4. ответы на вопросы о должной осмотрительности

Как отмечалось выше, ДСУР предоставляет компаниям возможность улучшить корпоративное управление и интегрировать в свою корпоративную стратегию риски, связанные с правами человека и окружающей средой, а также процессы управления и снижения рисков воздействия. К конкретным негативным воздействиям относятся детский труд, принудительный труд, загрязнение окружающей среды и вырубка лесов, а также чрезмерное использование водных ресурсов и разрушение экосистем.

Рисунок 2: Процесс комплексной проверки

Адаптировано из OECD (2018), "OECD Due Diligence Guidance for Responsible Business Conduct".

CSDDD объясняет процесс в соответствии с положениями, изложенными ОЭСР о должной осмотрительности.

На рисунке 2 показан общий порядок проведения комплексной юридической экспертизы.

1) Включить ответственное корпоративное поведение в корпоративную политику и системы управления.

2) Выявление и оценка негативного воздействия на деятельность компании, цепочку поставок и деловые отношения

3) Остановить, предотвратить и смягчить негативное воздействие

(4) Отслеживать реализацию и результаты.

5) Сообщите, как они справились с последствиями.

средняя точка (типографский символ, используемый между параллельными терминами, именами в катакане и т.д.)

средняя точка (типографский символ, используемый между параллельными терминами, именами в катакане и т.д.)

[ 2) - 5) повторить при необходимости ].

средняя точка (типографский символ, используемый между параллельными терминами, именами в катакане и т.д.)

средняя точка (типографский символ, используемый между параллельными терминами, именами в катакане и т.д.)

(6) предпринять корректирующие действия, если это необходимо, или сотрудничать для исправления ситуации.

Чтобы выполнить эти обязательства, компаниям, имеющим право на участие в программе CSDD, потребуется сделать необходимые инвестиции и предоставить гарантии должной осмотрительности в договорах с деловыми партнерами. Одновременно с совершенствованием своих бизнес-планов они также должны оказывать необходимую поддержку своим партнерам из числа малого и среднего бизнеса. В этих процессах эффективное взаимодействие, включая диалог и консультации с заинтересованными сторонами, также является неотъемлемым обязательством.

Следует отметить, что в соответствии с проектом Директивы Совета ЕС, если компания, имеющая право на CSDD, не в состоянии выявить, предотвратить или устранить негативное воздействие на окружающую среду и права человека, вызванное деловым партнером, она может рассмотреть в качестве "крайней меры" заключение новой сделки с таким партнером или прекращение продолжения существующей сделки.

До прерывания или прекращения деловых отношений предприятие не может обоснованно предполагать или оценивать, что неблагоприятные последствия этих мер будут значительно более серьезными, чем неблагоприятные последствия, которые невозможно предотвратить. Если прекращение деловых отношений окажется более неблагоприятным, соответствующее предприятие обязано продолжить эти отношения и сообщить об этом компетентным органам.

5. резюме.

CSDDD - это директива, которая была принята в результате длительного обсуждения в марте 2024 г. CSDDD требует от компаний выполнения своих экологических и социальных обязательств. Несмотря на то, что требования к компаниям детально прописаны, стороны МСП, входящие в цепочку поставок, также учитываются при проведении комплексной проверки. Это постановление, которое должно быть признано не только японскими компаниями, работающими в Европе, но и широким кругом японских компаний.

В настоящее время нет практических данных о реакции целевых компаний. Это означает, что неясно, в какой степени следует отражать негативное влияние due diligence. Мы будем продолжать следить за последней информацией о CSDDD и обновлять ее по мере необходимости.

Компания aiESG предлагает услуги по количественному анализу показателей корпоративной устойчивости. В aiESG могут обратиться компании, желающие изучить влияние своей деятельности на окружающую среду и права человека, например, в ответ на CSDDD.

Запрос:

https://aiesg.co.jp/contact/

*Связанные статьи*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/topics/report/tag/基準-規制/

[Комментарий] Обзор и поправки к Европейской директиве о должной заботе о корпоративной устойчивости (CSDDD).

https://aiesg.co.jp/topics/report/240426_csddd/

[Комментарий] Алфавитный суп - Разнобой и конвергенция стандартов устойчивого развития.

https://aiesg.co.jp/topics/report/2301226_alphabet-soup/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/topics/report/2301120_csrd/

[Комментарий] SFDR: Что такое Правила ЕС по раскрытию информации об устойчивом финансировании?

-Обязанность раскрывать информацию, связанную с ESG, о финансовых продуктах.

https://aiesg.co.jp/topics/report/2301222_sfdr/

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

https://aiesg.co.jp/topics/report/2301120_csrd/