ИНДЕКС

Евросоюз ужесточил правила отчетности в области устойчивого развития и ввел новую директиву - Директивы по корпоративной отчетности в области устойчивого развития (CSRD), которая требует от компаний раскрывать подробную информацию по экологическим, социальным и управленческим вопросам (ESG). CSRD), которая требует от компаний раскрывать подробную информацию по экологическим, социальным и управленческим вопросам (ESG). В этой статье обобщены последние события в продолжение ранее опубликованного комментария к Директиве.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/topics/report/2301120_csrd/

Оглавление

Обзор и обновление CSRD

Текущая ситуация с принятием CSRD со стороны компаний

Убедитесь в том, что применение CSRD приносит пользу бизнесу.

Организационная структура компании, к которой оно применяется

Проблемы, связанные с применением

Какие действия должны предпринять японские компании?

Обзор и обновление CSRD

Директива CSRD (Corporate Sustainability Reporting Directive) значительно расширяет существующую Директиву по нефинансовой отчетности (NFRD), увеличивая сферу действия и содержание отчетности компаний, подлежащих отчетности. Директива об отчетности в области устойчивого развития была принята Европейским парламентом и Европейской комиссией в 2022 году и вступила в силу с января 2023 года; некоторые крупные группы европейских компаний, на которые распространялось действие NFRD, теперь обязаны отчитываться об устойчивом развитии в соответствии с CSRD за финансовый год, начинающийся с января 2024 года. и впервые представят эти отчеты в 2025 финансовом году.

Директива устанавливает подробные требования к раскрытию информации, подкрепленные Европейскими стандартами отчетности в области устойчивого развития (ESRS), которые состоят из двух сквозных стандартов и десяти тематических стандартов, охватывающих конкретные требования к отчетности по различным экологическим, социальным и управленческим вопросам.

- Более подробная информация о ESRS представлена в следующем отчете.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

https://aiesg.co.jp/topics/report/2301208_esrs/

Важным сроком для государств-членов ЕС на данный момент является 6 июля 2024 года, когда они должны будут утвердить национальным законодательством содержание Директивы, изложенное в CSRD (Anthesis). Франция раньше других стран приступила к разработке национального законодательства и приняла его по состоянию на декабрь 2023 года.

Что касается обязательства компаний, адаптирующих НФРД, представлять отчетность в области устойчивого развития в соответствии с требованиями CSRD к 2025 году, то ожидается, что многие компании уже сейчас вынуждены его выполнять. Общая консалтинговая компанияPwCВ период с апреля по май 2024 года PwC опросила 547 руководителей и специалистов высшего звена в более чем 30 странах и территориях. Опрос охватывает 57 % всех респондентов, и PwC выясняет их проблемы и ожидания в отношении первого применения CSRD в 2025 финансовом году.

Компании, не входящие в ЕС и отвечающие требованиям ЕС, в том числе японские компании, должны представлять отчетность за финансовые годы, начинающиеся 1 января 2028 года или после этой даты. С учетом этого в следующем разделе анализируются вопросы, связанные с принятием КСОПД, которые затронут японские компании, на основе результатов опроса, проведенного PwC.

Текущая ситуация с принятием CSRD со стороны компаний

Убедитесь в том, что применение CSRD приносит пользу бизнесу.

Многие компании уже выпускают годовые отчеты об устойчивом развитии и отчитываются по другим стандартам устойчивого развития, но их необходимо в целом расширить и усовершенствовать, чтобы они соответствовали требованиям CSRD.

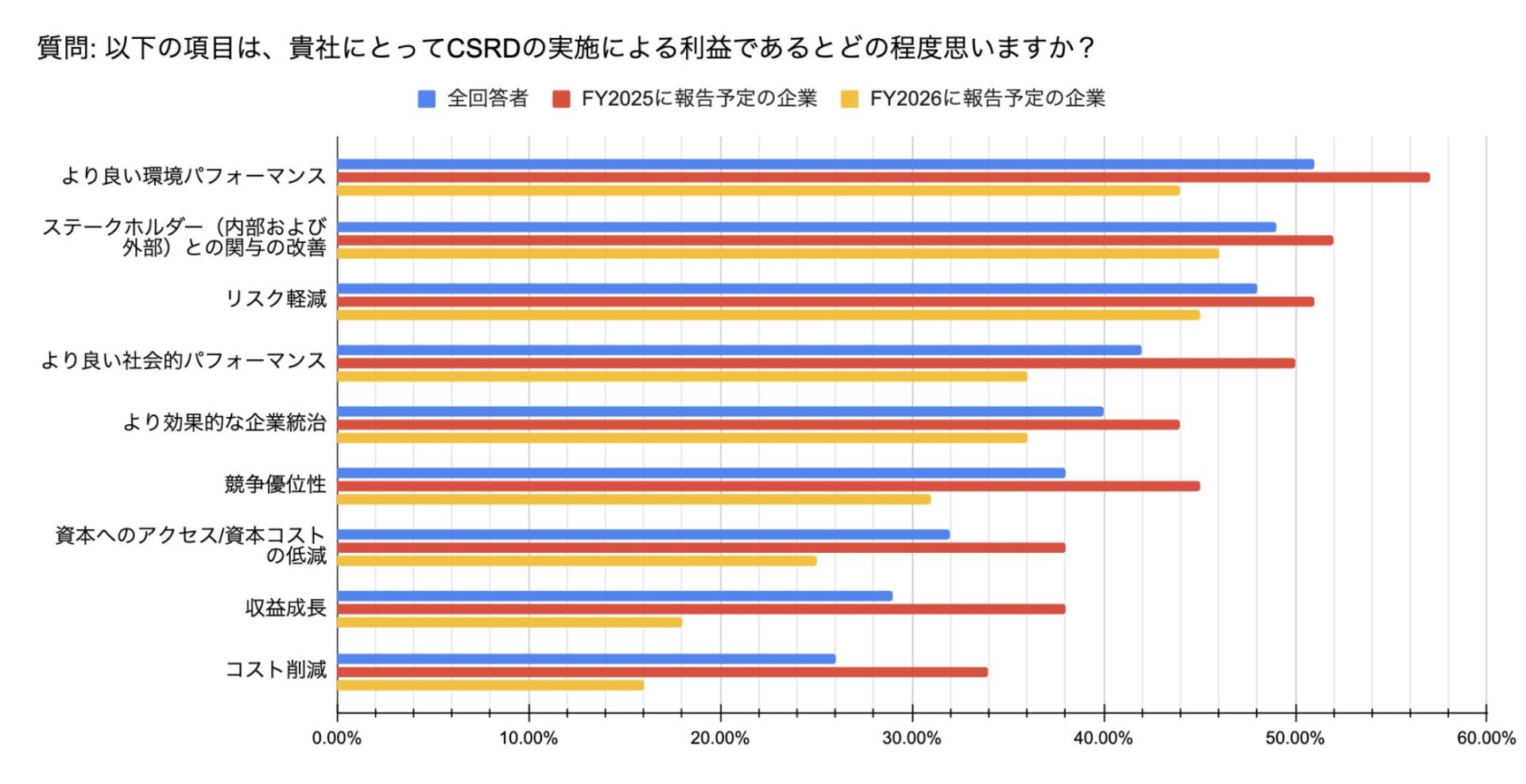

Исследование, проведенное PwC, отражает контекст, в котором формируется мнение о том, что применение КСОП имеет преимущества для бизнеса компании. Ожидания формируются не только в отношении косвенных выгод, таких как улучшение экологических показателей, улучшение сотрудничества с заинтересованными сторонами и снижение рисков, но и в отношении прямых выгод и снижения затрат за счет интеграции знаний, связанных с устойчивым развитием, в процессы принятия корпоративных решений. Это особенно характерно для группы компаний, активно применяющих КСОУ (по данным на 2025 финансовый год) (рис. 1).

Рисунок 1: Предполагаемые выгоды для компаний при внедрении CSRD (Авторский перевод на основе исследования PwC)

Тот факт, что компании, добившиеся прогресса в реализации своих инициатив в области CSRD, демонстрируют положительное отношение к Директиве, можно считать отражением того, что внутреннее корпоративное управление стало более эффективным. Японские компании также обязаны понимать широкий спектр внутренней информации при применении Директивы. Эти факторы, как можно утверждать, оказывают положительное влияние в данном исследовании, заставляя вспомнить о возможности получения компаниями экономических выгод.

Организационная структура компании, к которой оно применяется

Решение масштабных и сложных задач, стоящих перед КСОИР, требует от компаний масштабных межфункциональных усилий. Исследование показало, что в среднем в процесс вовлечены восемь бизнес-функций и департаментов, включая устойчивое развитие, финансы, операционную деятельность, закупки, технологии и юридические службы.

В CSRD более 1000 пунктов данных о требованиях к раскрытию информации, и высшее руководство должно определить, какие требования к раскрытию информации являются существенными и должны быть включены в отчет. Помимо подтверждения требований, необходимо предоставить качественную отчетность об оценке и соответствующих планах. Кроме того, вся эта информация должна быть заверена независимой третьей стороной на основе разумной уверенности (первый шаг начинается с ограниченной уверенности). Ожидается, что сильное руководство высшего звена станет ключевым фактором в предотвращении срыва внедрения CSRD.

Комитеты по управлению или директора вовлечены в практику КСОУ более чем в 70% компаний, а в 2025 году эта цифра увеличится почти до 80% компаний, планирующих отчитываться. Финансовые директора (CFO) и директора по информатизации (CIO) должны поддерживать директора по устойчивому развитию (CSO), предоставляя ему знания в области финансовой отчетности и технологий, чтобы обеспечить эффективную отчетность в области устойчивого развития и реализацию возможностей, связанных с устойчивым развитием, резюмирует PwC.

Проблемы, связанные с применением

В ходе опроса, проведенного PwC, многие респонденты выразили высокую степень уверенности. С другой стороны, были выявлены и потенциальные проблемы, в том числе низкие показатели завершения некоторых мероприятий на ранних этапах, недостаточное вовлечение старших заинтересованных сторон в некоторых компаниях и низкий уровень внедрения технологий для поддержки эффективной текущей отчетности.

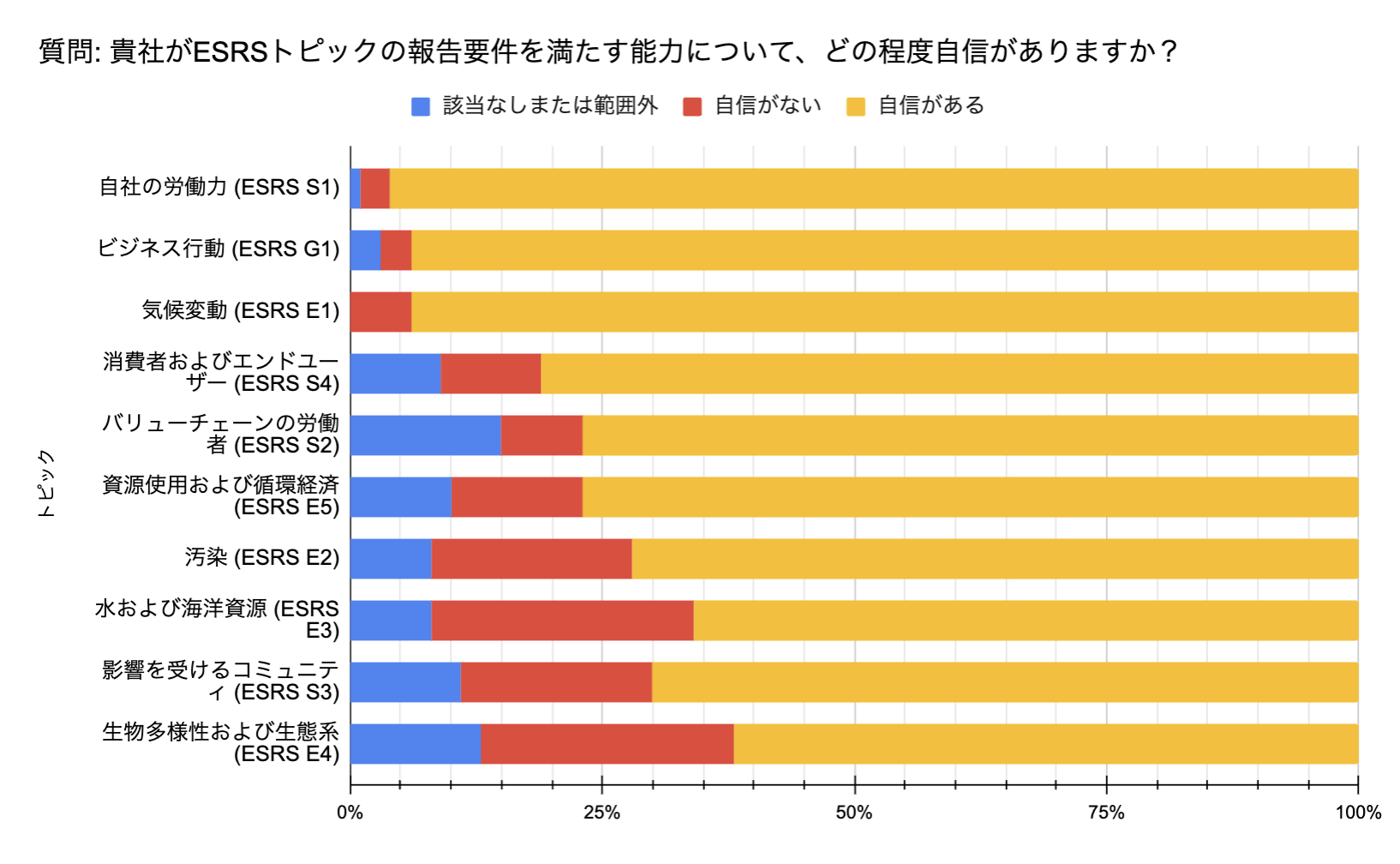

Большинство респондентов (97% для компаний, отчитывающихся за 2025 финансовый год) заявили, что они уверены в вероятности завершения подготовки своей отчетности в соответствии с КСОПД. Однако степень уверенности в готовности к раскрытию информации в соответствии с требованиями ESRS различна.

Рисунок 2: Уровень уверенности в реализации отчетности в соответствии с тематическими требованиями, указанными в ESRS (Авторский перевод на основе исследования PwC)

Несмотря на то, что они отмечают высокую степень уверенности в отношении тем, обычно включаемых в существующие отчеты, таких как трудовые отношения, корпоративное поведение и изменение климата, многие из них менее уверены в своей способности выполнить требования к отчетности по менее знакомым темам, таким как биоразнообразие, циркулярность, загрязнение окружающей среды и работники в цепочке создания стоимости. В отношении менее знакомых тем, таких как биоразнообразие, циркулярность, загрязнение окружающей среды и работники в цепочке создания стоимости.

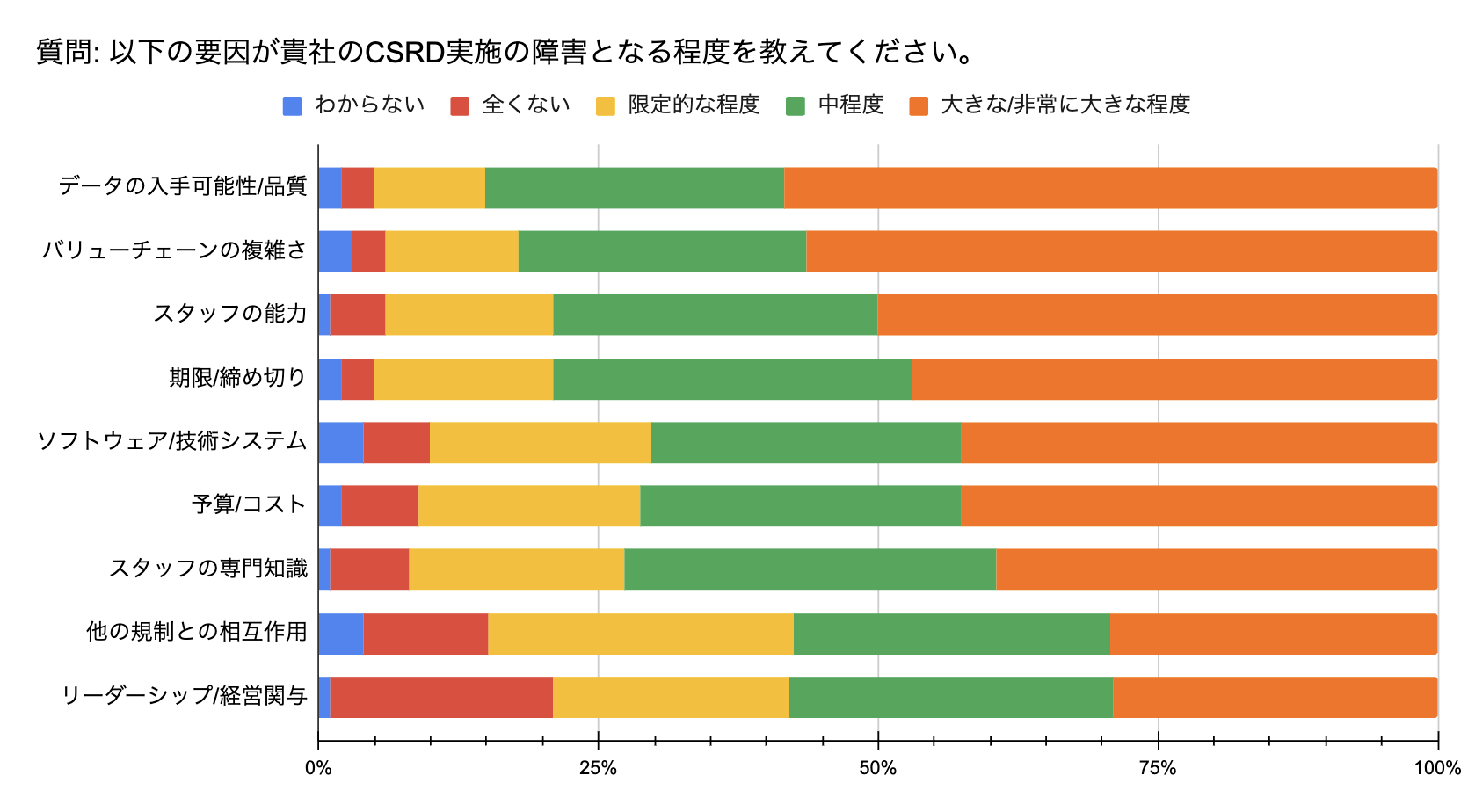

Это различие можно считать причиной того, что "доступность и качество данных" является самым большим препятствием для внедрения: широта и глубина отчетности ЦСРД ставит перед подразделениями компании серьезную задачу по сбору, проверке и интеграции новых типов данных. Нет такой центральной информационной системы, которая могла бы управлять большим объемом информации, особенно информации о цепочках поставок/ценностей. Такой децентрализованный сбор информации требует от компаний неэффективной работы. Если компании не уделяют пристального внимания основам своей стратегии работы с данными, они будут склонны к ошибкам.

Требование CSRD рассматривать всю цепочку создания стоимости ставит новые задачи в отношении данных. Предполагается, что компании будут использовать данные от поставщиков, клиентов и сторонних поставщиков данных, но при этом необходимо оценивать достоверность информации. Основная предпосылка заключается в том, что первоначальный этап понимания и определения цепочки создания стоимости займет много времени. С этой точки зрения сложность цепочки создания стоимости является вторым серьезным препятствием на пути внедрения.

Рисунок 3: Факторы, затрудняющие внедрение КСРД(Авторский перевод на основе исследования PwC)

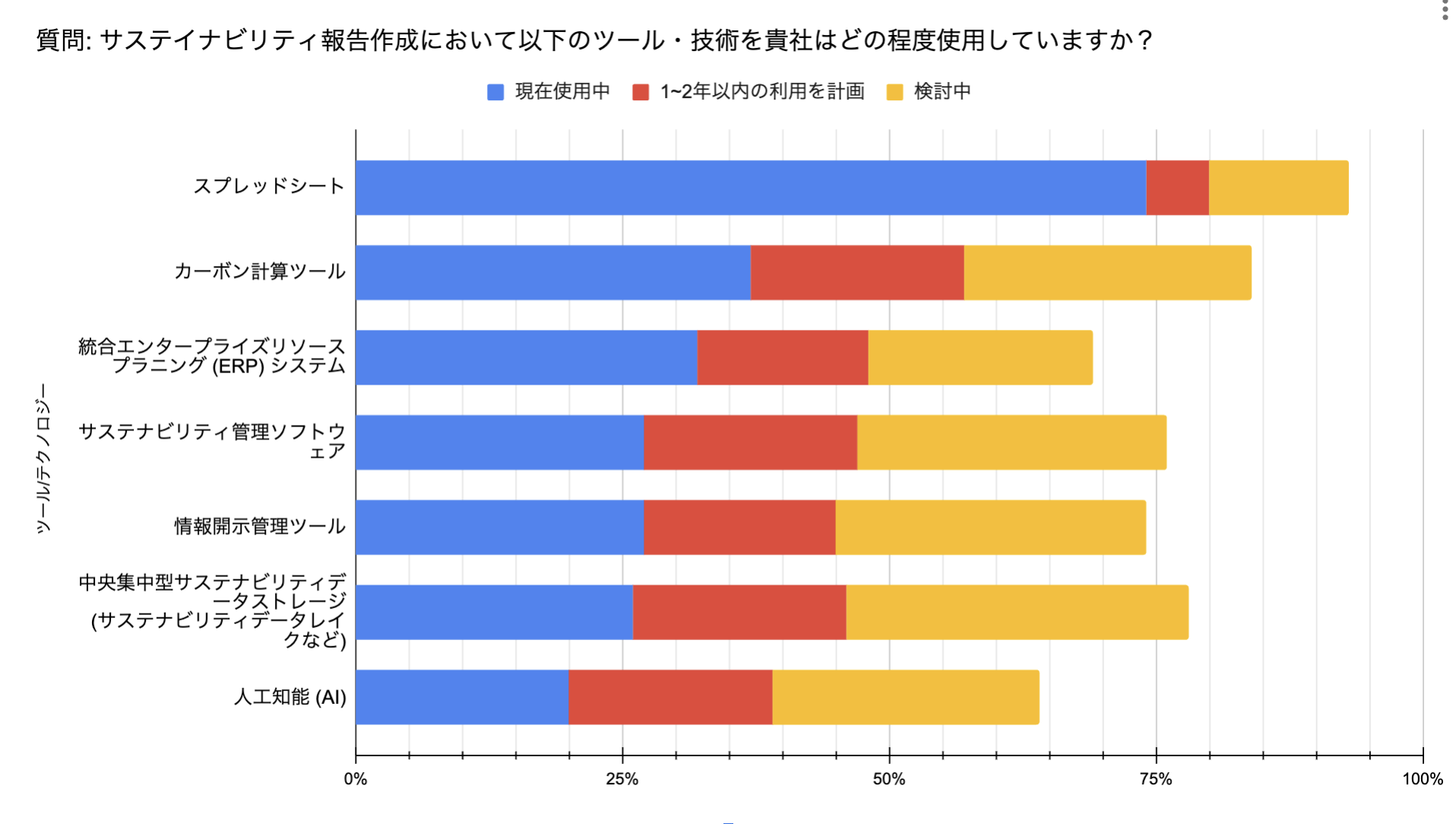

О трудностях, связанных с обработкой данных, свидетельствует и опрос об организационных структурах. Хотя большинство респондентов планируют привлечь технологический отдел, лишь около 60 % уже интегрировали его в свою команду по подготовке отчетности. Инвестирование и создание собственного технологического отдела для комплексного анализа устойчивого развития является важным вариантом для достижения эффективной непрерывной отчетности. PwC ожидает, что интеграция технологических отделов во многих компаниях со временем ускорится, а использование инструментов искусственного интеллекта станет более распространенным, как показал опрос. В настоящее время наиболее распространенным средством являются электронные таблицы.

Рисунок 4: Технологии и инструменты, используемые компаниями(Авторский перевод на основе исследования PwC)

Какие действия должны предпринять японские компании?

В результате опроса группы компаний, которые в настоящее время ускоряют подготовку к адаптации к КСОУ, выяснилось, что принятие решений под руководством лидера с учетом долгосрочной перспективы будет приобретать все большее значение. Вместо традиционного управления, ориентированного на соблюдение требований, ожидается, что с принятием отчетности в рамках КСОУД управление, создающее стоимость, будет основано на активном сборе, анализе и рассмотрении информации об устойчивом развитии.

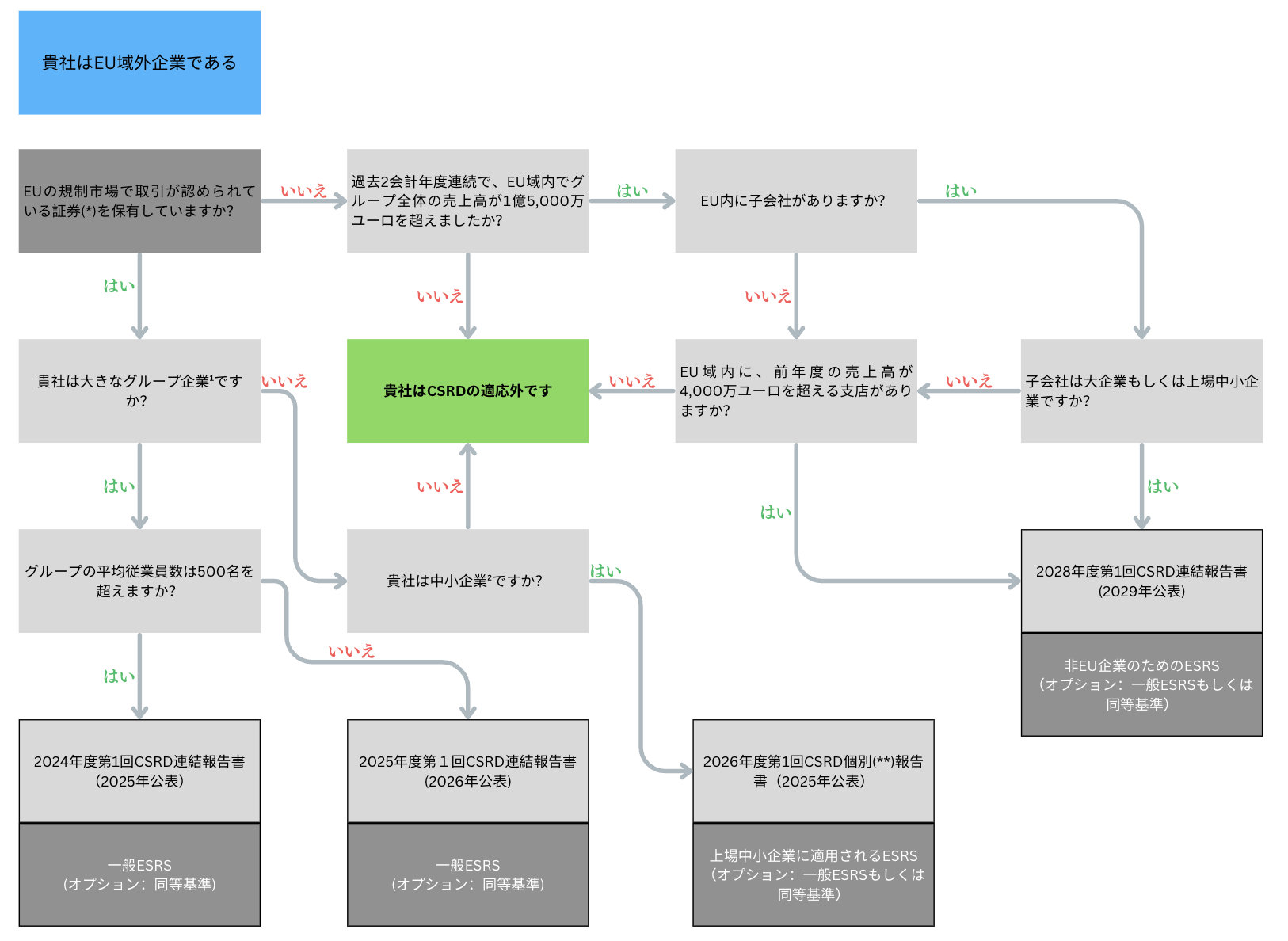

Следующую схему можно рассматривать как основную схему ответных действий, которые должны предпринять японские компании.

(*): все классы ценных бумаг (например, акции, облигации), которые могут быть переданы на рынке капитала. Если выпускаются только долговые ценные бумаги, номинальная стоимость одной единицы должна быть менее 100 000 евро. В противном случае ответьте "нет" на этот вопрос.

(**): в этом случае отчет об устойчивом развитии составляется на уровне материнской компании, не входящей в ЕС, за исключением дочерних компаний (т. е. на самостоятельной, а не на консолидированной основе).

¹: 2 из 3: в среднем не менее 250 сотрудников, чистый оборот не менее 40 млн евро, общий баланс не менее 20 млн евро

²: 2 из 3: 10 < среднее количество сотрудников ≤ 250, 700 000 евро < оборот ≤ 40 млн евро, 350 000 евро < итог баланса ≤ 20 млн евро

Рисунок 5: Схема основных действий, которые должны предпринять компании (Авторский перевод материала с мазара).

(https://www.mazars.com/content/download/1151519/58967343/version//file/Mazars%20CSRD[%E2%80%A6]%20for%20non-EU%20groups%20and%20EU%20subsidiaries%202023.pdf )

Deloitte Tohmatsu Ltd.Анкеты участников семинара по CSRD/ESRS (13 сентября 2023 года) и семинара по стандартам раскрытия информации об устойчивом развитии по МСФО (9 ноября 2023 года), проведенных Японской ассоциацией по стандартам раскрытия информации об устойчивом развитии (SSAJ), подтверждают, как японские компании реагируют на действующие нормы в области устойчивого развития (количество ответов: 1116).

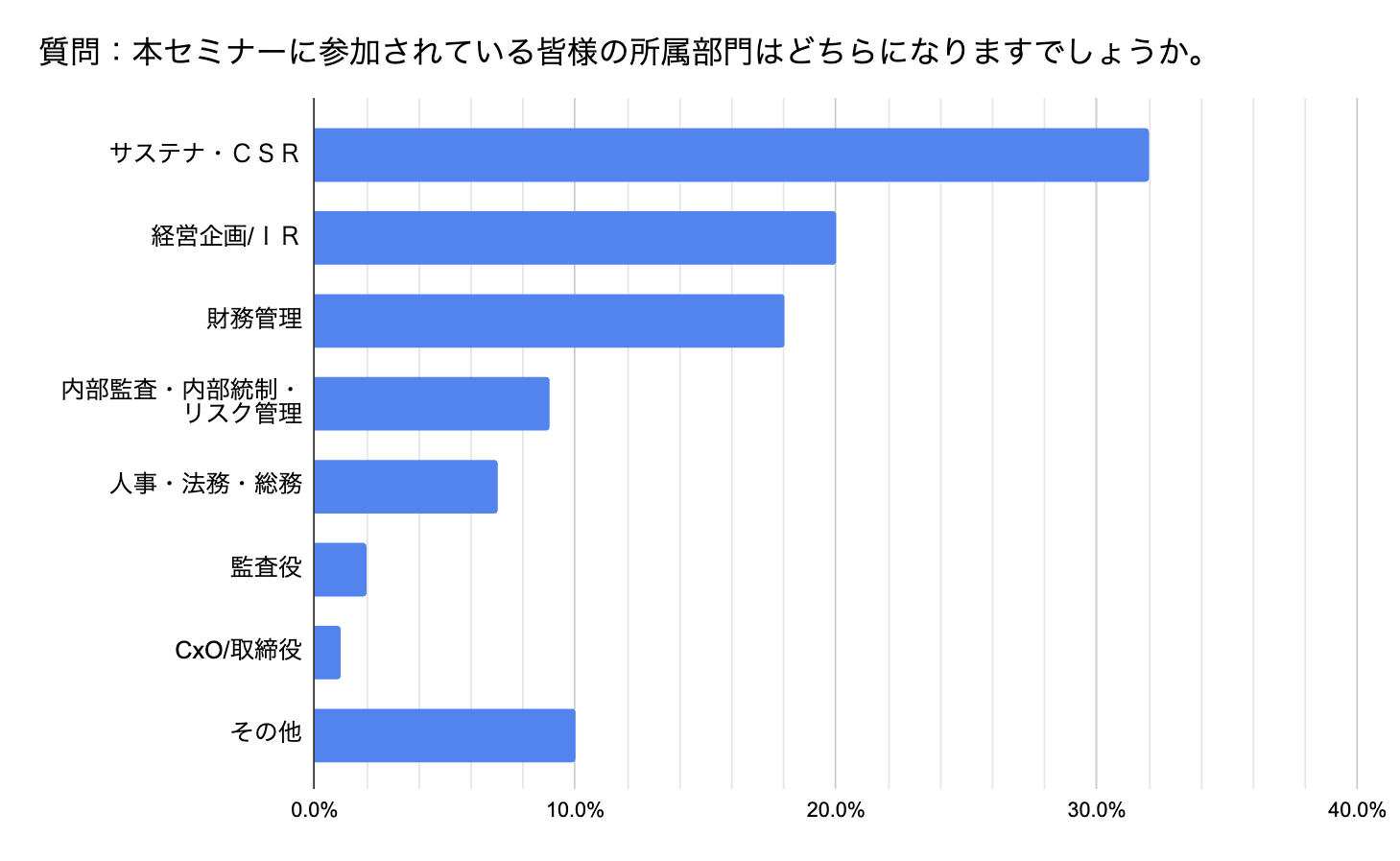

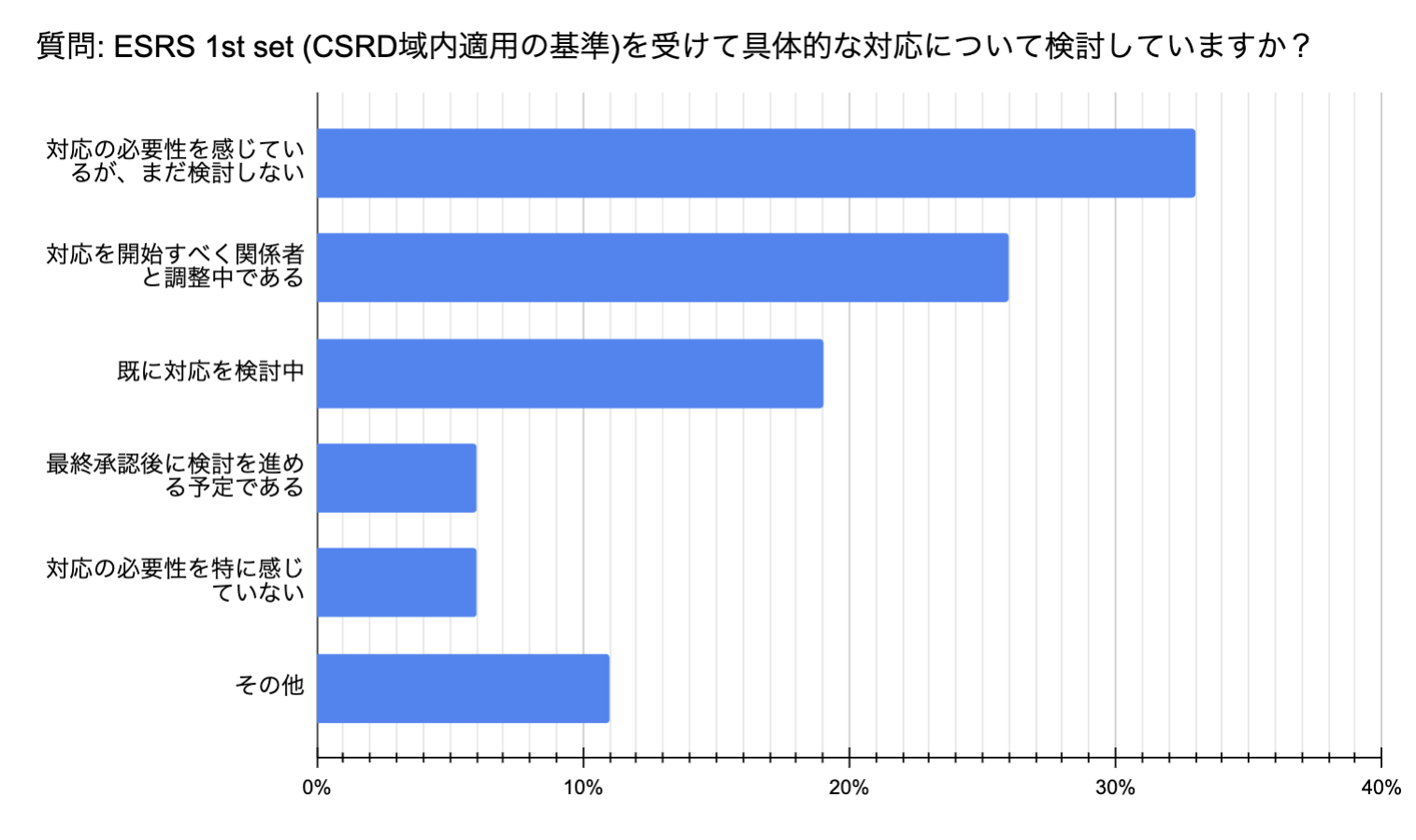

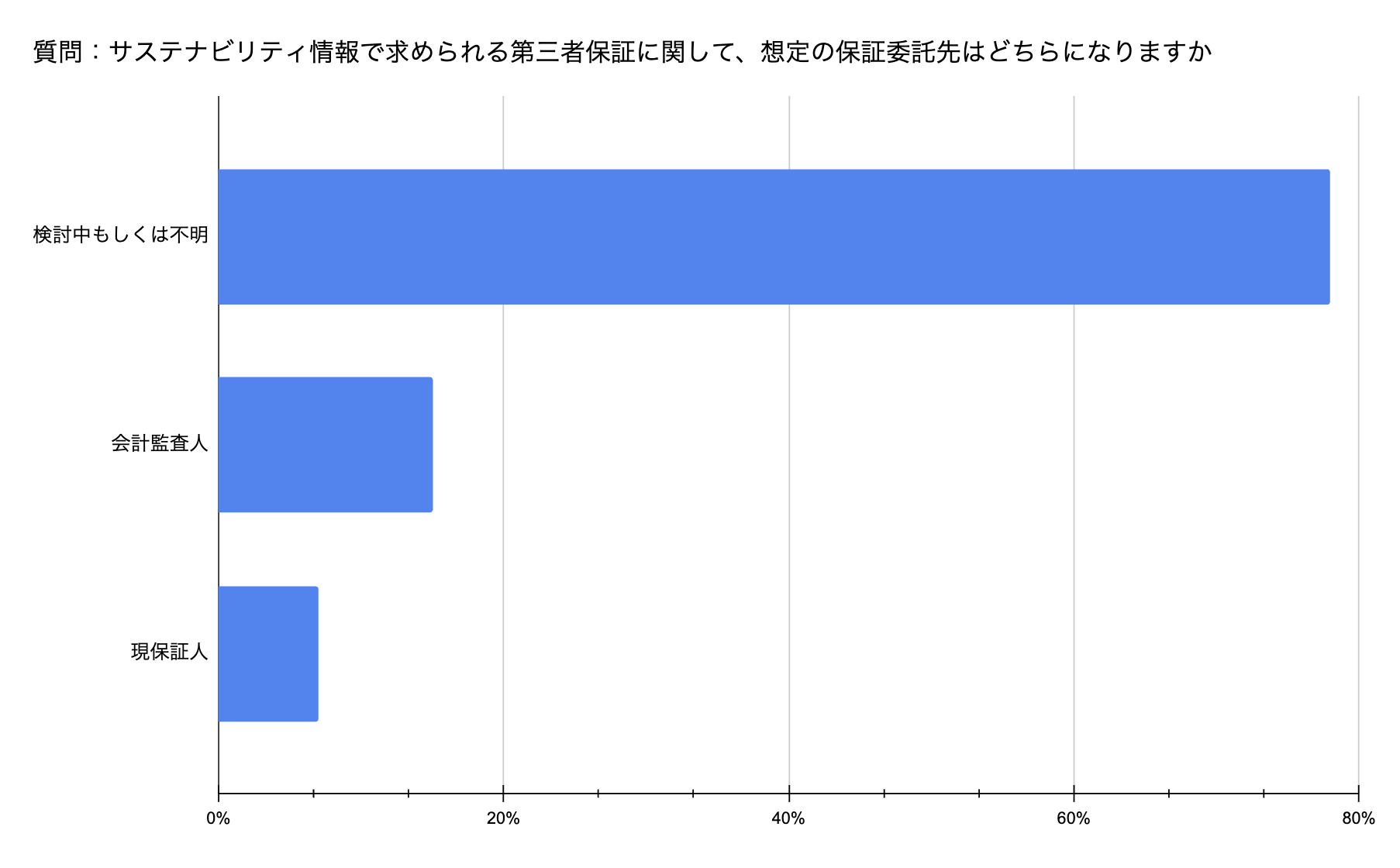

Прежде всего, можно подтвердить, что большинство японских компаний возглавляет "Отдел устойчивого развития", за которым следуют "Корпоративное планирование/ИР" и "Финансовый менеджмент", отвечающие за координацию отчетности в области устойчивого развития (Рисунок 6). Кроме того, большинство респондентов считают, что для решения проблемы КСО необходимо проводить информационные исследования (Рисунок 7). Следует также отметить, что чуть менее 80 % участников опроса "рассматривают или не рассматривают" вопрос о создании стороннего гаранта (рис. 8), поскольку КСОУД требует гарантии третьей стороны, существует необходимость координации соответствующего ответственного органа/лица в Японии.

Рисунок 6: Отраслевая принадлежность участников семинара (Подготовлено автором со ссылкой на исследование Deloitte Tohmatsu).

Рисунок 7: Отношение к соблюдению ESRS (Подготовлено автором со ссылкой на исследование Deloitte Tohmatsu).

Рисунок 8: Текущий статус заверения отчетности в области устойчивого развития третьей стороной (Подготовлено автором со ссылкой на исследование Deloitte Tohmatsu).

PwC определила следующие действия, которые должны предпринять компании в отношении КСОБ

| Основные действия. | Деталь. | Примеры реализации |

| Признание прогресса и понимание масштабов | Поймите сферу деятельности вашей компании и действуйте уже сейчас, чтобы соответствовать требованиям CSRD и ESRS. Многие компании уже годами раскрывают информацию об устойчивом развитии, основываясь на нормативных обязательствах и добровольных стандартах. | Вовлечение заинтересованных сторон, анализ существенности и сбор данных. |

| Ускоренное определение требований CSRD | Компаниям, которые еще не провели оценку требований, следует ускорить эту инициативу. Это позволит им полностью осознать проблемы и разработать конкретный план. | Общение с коллегами и партнерами по отрасли, чтобы понять важность двойной и других аспектов индустрии. |

| Построение долгосрочных процессов и систем обработки данных. | Требуются инвестиции в централизованные системы для получения информации об устойчивом развитии. Требуются инвестиции в данные и системы, эквивалентные финансовой отчетности. | Системные инвестиции для обеспечения точности, доступности данных и систем аудита |

| Участие высшего руководства | Трио финансовых директоров, ИТ-директоров и CSO отвечают за внедрение CSRD и способствуют межведомственному сотрудничеству. | Финансовые директора обеспечивают управление информацией, ИТ-директора - системы данных, а ОГО - экспертизу в области устойчивого развития. |

Таблица 1: Действия, которые должны предпринять компании, и примеры (Авторский перевод на основе исследования PwC)

Ключевым моментом является привлечение специалистов для анализа деятельности компании с высоты птичьего полета и обеспечения гарантий со стороны третьих лиц.

Ожидается, что японские компании начнут составлять отчеты с 2028 года, но для того, чтобы создать почву для анализа данных в своих компаниях, потребуется много времени и денег.

В таких случаях можно рассмотреть вариант передачи института анализа третьей стороне. В этом случае, как уже говорилось выше, важно наладить систему сотрудничества с надежным аналитическим институтом.

Мы являемся первой компанией в Японии, разработавшей инструмент анализа устойчивого развития, и можем предложить тщательное изучение деятельности компании от цепочки поставок/цепочки создания стоимости до стадии производства продукции. Если у вас есть вопросы о соответствии требованиям CSRD, пожалуйста, свяжитесь с нами.

Запрос:

https://aiesg.co.jp/contact/

*Связанные статьи*.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

[Комментарий] Алфавитный суп - беспорядок и конвергенция стандартов устойчивого развития.