ИНДЕКС

В последние годы деятельность компаний и устойчивое развитие стали неразрывно связаны друг с другом. В частности, в конце 2023 года Европейский союз (ЕС) принял Директиву по корпоративной отчетности в области устойчивого развития (CSRD), которая обязывает компании прозрачно и всесторонне отчитываться о своей деятельности в области устойчивого развития.

А Европейский стандарт отчетности в области устойчивого развития (ESRS) появился как специальный стандарт отчетности для соответствия этому CSRD.

ESRS - это набор руководящих принципов, определяющих, как компании должны сообщать существенную информацию по вопросам ESG (экологии, социальной сферы и управления). В будущем соблюдение ESRS станет обязательным для компаний, работающих на рынке ЕС.

Запись в блоге о ESRS доступна на сайте aiESG по состоянию на декабрь 2023 года.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

В этом документе приводится краткий обзор, а затем объясняется последняя информация и последствия для японских компаний. Поскольку инициативы в области устойчивого развития продолжают приобретать все большее значение, понимание ESRS станет ключевым моментом для компаний ЕС.

Обратите внимание, что в прошлом мы также писали статьи о CSRD, которая направляет ESRS как стандарт; лучшее понимание CSRD приведет к лучшему пониманию ESRS. См. также.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

[Комментарий] CSRD: Директива Европейского союза по корпоративной отчетности в области устойчивого развития Последние новости.

Оглавление

1. обзор ESRS

Краткое изложение требований ESRS

Взаимосвязь между ESRS и CSRD.

2. Текущая ситуация вокруг ESRS

Реализация.

Отраслевые требования ЭСРС

ESRS для МСП: обзор

Текущее состояние ESRS-LSME.

ESRS для компаний, не входящих в ЕС

3. Шаг к глобализации: работа с МСФО

4. Реакция японских компаний

5. резюме

1. обзор ESRS

ESRS - это стандарт отчетности, основанный на Директиве по корпоративной отчетности в области устойчивого развития (CSRD), которая требует от компаний предоставлять исчерпывающую информацию, связанную с устойчивым развитием.

Он состоит из 12 критериев отчетности по ESG (экологическим, социальным и управленческим) и призван обеспечить более подробную и четкую отчетность о деятельности компании в области устойчивого развития.

Внедрение стандарта позволит компаниям более эффективно измерять, управлять и отчитываться о своей деятельности в области устойчивого развития. Это также позволит инвесторам и другим заинтересованным сторонам лучше понять и оценить усилия компании в области устойчивого развития.

ESRS применяется ко всем компаниям, работающим на рынке ЕС, а не только к компаниям ЕС (которые определяются как компании со штаб-квартирой в ЕС). Поскольку инициативы в области устойчивого развития приобретают все большее значение для конкурентоспособности компаний в будущем, соблюдение ESRS станет важным вопросом для компаний.

Краткое изложение требований ESRS.

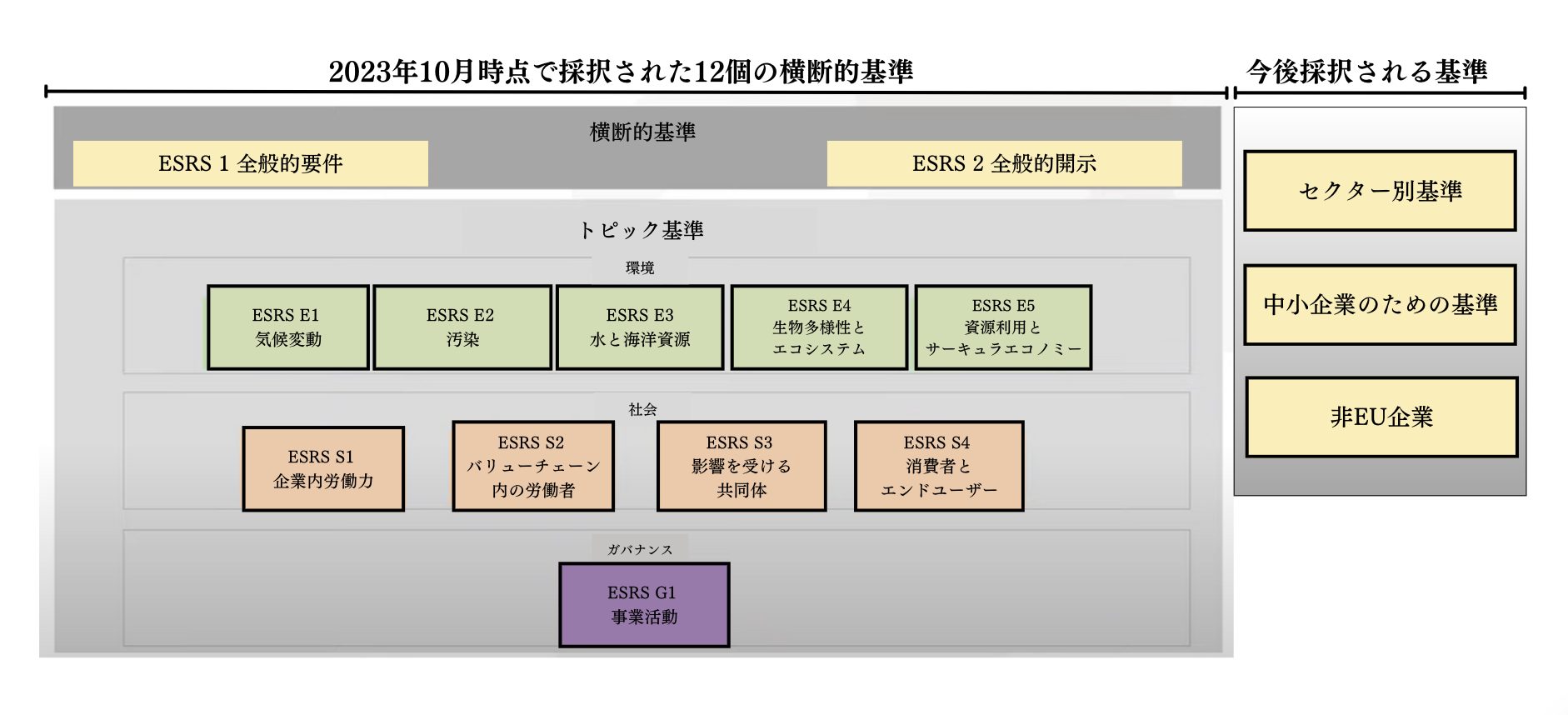

Рисунок 1: Обзорная диаграмма ESRS.

(Переведенная и переработанная актуальная версия презентационного материала агентства EFRAG:https://www.youtube.com/watch?v=a1pdAO62bH0)

12 критериев отчетности распределены по категориям, как показано на рисунке 1.

.

ESRS E1: Изменение климата.

ESRS E2: Загрязнение окружающей среды.

ESRS E3: Водные и морские ресурсы.

ESRS E4: Биоразнообразие и экосистемы.

ESRS E5: Использование ресурсов и циркулярная экономика

.

ESRS S1: Внутренняя рабочая сила

ESRS S2: Работники в цепочке создания стоимости

ESRS S3: Затронутые сообщества.

ESRS S4: Потребители и конечные пользователи

.

ЭСРС G1: Предпринимательская деятельность

Эти стандарты применяются ко всем компаниям, имеющим право на участие в конкурсе; компании, подпадающие под условия, установленные CSRD, должны соблюдать требования ESRS.

С другой стороны, "секторальные критерии", "критерии для МСП" и "критерии для компаний, не входящих в ЕС" будут обсуждаться и устанавливаться отдельно.

Взаимосвязь между ESRS и CSRD.

Отчеты об устойчивом развитии в соответствии с CSRD должны соответствовать ESRS, что отдельно предусмотрено в Делегированном законодательстве Комиссии.

CSRDを土台としたサステナビリティ基準であるESRSは欧州財務報告諮問グループ(EFRAG)によって開発がされています。2023年12月時点で横断的基準であるESRS第1弾が施行されています。

2. текущая ситуация вокруг ESRS

Реализация

2024年からCSRDが一部のEU域内の大企業群へと適用される関係から、ESRSの全面適用が義務化されています(報告書は2025年発行となります)。

| 適用条件:3要件のうち2つ以上を2会計年度連続して充たす*零細企業は、2つ以上の要件を満たせば適用対象除外 | 運用開始時期 | |

| NFRD適用会社(大規模会社) | 従業員500人以上のEU規制市場上場および銀行など | 2024年1月1日から |

| 大規模 | 従業員250人以上OR純売上高4,000万ユーロ以上OR貸借対照表合計(総資産)2,000万ユーロ以上 | 2025年1月1日から |

| 中規模 | 従業員250人以下OR総売上高4,000万ユーロ以下OR貸借対照表合計(総資産)2,000万ユーロ以下 | 2026年1月1日から |

| 小規模 | 従業員50人以下OR総売上高800万ユーロ以下OR貸借対照表合計(総資産)400万ユーロ以下 | 2026年1月1日から |

| 零細企業(適用除外条件) | 従業員10人以下OR売上70万ユーロ以下OR貸借対照表合計(総資産)35万ユーロ以下 | 適用予定なし(もし条件を充たしたら) |

| EU域外企業 | 前提条件:EU域外の最終親会社が過去2期連続でEU域内での総売上が1億5千万ユーロ超&追加条件(いずれか一方を充たす):(1) EU子会社が大規模企業または上場企業に該当する OR(2) EU支店のEU域内の総売上高が4千万ユーロ超 | 2028年1月1日から |

表1が示すように、2025年1月1日からは全てのEU域内大企業群が適用対象となる予定です。中規模以下の企業群や非EU企業(EU域外企業)についてはそれ以降の適用対応となります。

対象企業は、CSRD適用に準じてESRSへの対応が迫られています。ところが、セクター別要件については依然として作成のために議論を継続している背景から、欧州議会はセクター別要件採択について2年の延期を決定Я делаю.

Отраслевые требования ЭСРС

ESRSのセクター別要件については2024年からすべての関連セクターへと全面的に適用される予定でした。ところが、2023年3月時点で、欧州委員会は特定のセクターに対するESRSの適用を延期することを決定し、セクター別の要件については2024年6月末までに採用を予定していました。

2024年5月に欧州委員会は、さらに2年間延期することで2026年時点でセクター別の要件についてまとめることにしました。これにより、企業側(特に2024年~2026年までにCSRDを適用されるEU企業にとって)はESRSの全般的基準、全般的開示要件の横断的基準に注力することを期待されています。

| сектор | 現状フェーズ | 次のステップ | 次のフェーズの予想開始時期 |

| 石油・ガス | 初期ドラフト – 承認 | SRB 討議 (TBD*) | 未定 |

| 石炭・採石・鉱業 | 初期ドラフト – 承認 | SRB 討議 (TBD*) | 未定 |

| 道路輸送 | 初期ドラフト – 検証中 | 未定 | 未定 |

| 農業・畜産・漁業 | 初期ドラフト – 作成中 | 未定 | 未定 |

| 自動車 | 初期ドラフト – 調査中 | 未定 | 未定 |

| エネルギー生産・公益事業 | 初期ドラフト – 調査中 | 未定 | 未定 |

| Продукты питания и напитки | 初期ドラフト – 調査中 | 未定 | 未定 |

| 繊維・アクセサリー・履物・ジュエリー | 初期ドラフト – 調査中 | 未定 | 未定 |

▪ О системе ESRS для МСП: обзор.

上場中小企業向けのESRS(「ESRS-LSME」)は、大企業向けの基準よりも簡略化された内容となることが明らかになっています。予想されている時系列として、発効予定日は2026年1月1日、上場中小企業(CSRD対象企業)に対しては2年間はオプトアウトの手段を確保する予定です。

これは、2026年1月1日に発効されてから、2028年12月31日付までは、CSRD適用を受ける中小企業は当該ESRS-LSME対応しないという選択が出来ることを意味します。しかし、2029年1月1日以降は対象企業は全てESRS対応を行う必要があります。

ESRS-LSMEの現状

ESRSの運営を行うEFRAG(欧州財務報告諮問グループ)は、2024年1月22日時点でESRS-LSMEに関する草案公開を通じた公開議論を開始しました。こちらは2024年5月21日にて意見収集は終了しましたが、多様な機関へのアンケート調査を通じた調整段階へと手続きは進んでいることが確認できます。

本稿執筆時点(2024年7月)において更なる動きは確認できていませんが、EFRAGは2026年からの発効を目指して議論を進めていることを表明しています。

... ESRS для предприятий, не входящих в ЕС.

欧州議会は非EU企業(EU域外企業)のための補足的な基準策定の意向を示しています。当初は2024年6月30日までにこちらの補足情報を公表する予定でしたが、欧州議会は2026年6月30日まで公開延期することを発表しました。遅くても2029年には非EU企業はCSRD適用に合わせたサステイナビリティ報告書の公開が迫られています。

欧州議会は、延期が横断的基準へ集中対応することを手助けするという声明を発表しています。日本企業にとっても、まずは横断的基準への対応について検討し始めることが重要でしょう。

3. Шаг к глобализации: работа с МСФО

EFRAGは、国際サステナビリティ基準審議会と共にサステナビリティ報告基準に関する整合性確保に向けた協力に取り組んでいます。これは、ESRSとISSBサステナビリティ基準の両者間での照合性を強化することを通じた、企業の負担軽減を目指しています。

2024年5月、IFRS財団とEFRAGは、ISSBとESRS基準のアライメントを促進するための相互運用性ガイダンスを公表しました。これは主に以下のような対応について検討することで企業が複数の基準を別々に対応する必要を無くすことを目的とします。

・共通の定義と用語:両基準における用語の使用及び定義の一貫性の確保

・要件の調和:各基準固有のニーズを考慮し、規格の適用範囲と要件を可能な限り一致させる

・モジュラーアプローチ:企業が両基準を補完的に適用できるようにし、報告作業の重複を避ける

欧州地域を対象としているCSRD/ESRSですが、今後は他の地域におけるサステナビリティ報告基準と連携することで、規制の国際化・統合が進展していくことも予想できます。

4. реакция японских компаний

日本企業が取るべき対応については、まず初めに自社のCSRD適用条件について確認する必要があります。

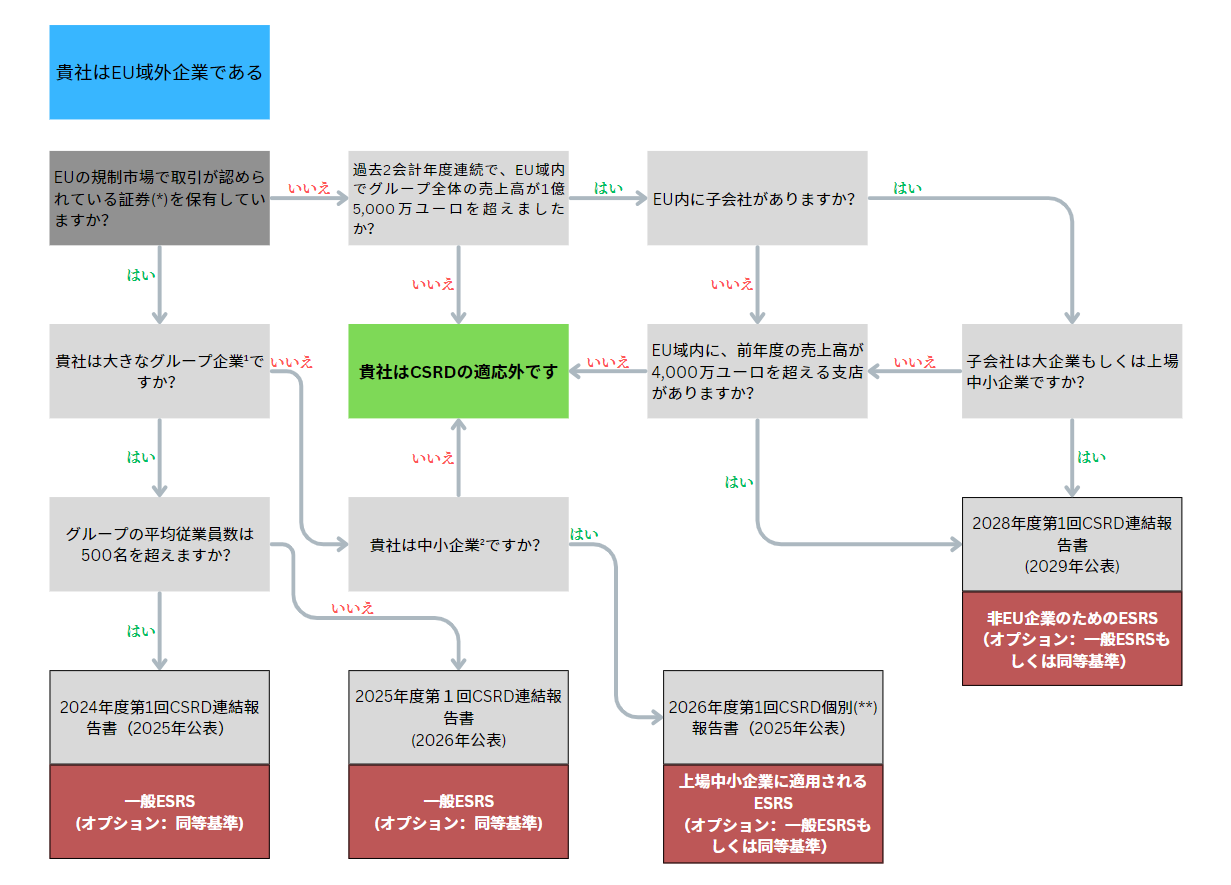

(*): все классы ценных бумаг (например, акции, облигации), которые могут быть переданы на рынке капитала. Если выпускаются только долговые ценные бумаги, номинальная стоимость одной единицы должна быть менее 100 000 евро. В противном случае ответьте "нет" на этот вопрос.

(**): в этом случае отчет об устойчивом развитии составляется на уровне материнской компании, не входящей в ЕС, за исключением дочерних компаний (т. е. на самостоятельной, а не на консолидированной основе).

¹:3項目中2項目:平均従業員数250人以上、純売上高4,000万ユーロ以上、貸借対照表合計2,000万ユーロ以上

²:3項目中2項目: 10人<平均従業員数≦250人、70万ユーロ<売上高≦4,000万ユーロ、35万ユーロ<貸借対照表合計≦2,000万ユーロ

図2:日本企業がとるべき対応 フロー図 (Авторский перевод материала с мазара).

(https://www.forvismazars.com/group/en/content/download/1151519/58967343 )

日本貿易振興機構(JETRO)は2024年5月時点で公開した『CSRD適用対象日系企業のためのESRS適用実務ガイダンス(p.15)』において以下のような適用プロセスをまとめています。こちらは主に初期から中期にかけての対応段階についてまとめていますが、日本企業内において部署横断的な協力体制を構築する必要性について確認できます。

日本貿易振興機構(JETRO)は2024年5月時点で公開した『CSRD適用対象日系企業のためのESRS適用実務ガイダンス(p.15)』において以下のような適用プロセスをまとめています。こちらは主に初期から中期にかけての対応段階についてまとめていますが、日本企業内において部署横断的な協力体制を構築する必要性について確認できます。

| 段階 | 段階ごとの対応するべき事 |

| 1. 制度自体の理解 | こちらは自社がCSRDが規定する「適用時期」および「適用範囲」、加えてESRSの具体的な開示要件について理解を深める段階を指します。 Q. CSRDの対象となる子会社等が連結グループ内にいるのか? Q. 対応の主導権は日本親会社とEU子会社どちらが担うのか? Q. 担当者は誰なのか? このように適用までのスケジュールや進捗測定を目的とする中途目標の設定などについて部署間や企業間で認識・合意することが求められます。 |

| 2. (俯瞰的視点からの)自社内サステナビリティ情報のギャップ分析 | ESRSは定量指標・定性指標について公開することを要求します。そのため、自社の現在のサステナビリティ報告の状況を理解する必要があります。 ・日本親会社が外部公開している非財務情報(例: サステイナビリティレポート、統合報告書 など) ・サステイナビリティ項目に係る内部規定類 ・各EU加盟国やセクターごとの関連規制への対応結果 ・納品先からのサステナビリティ項目の質問票 ・企業内部の関係者へのアンケート・インタビュー結果、等 これらを把握・理解することは、高度なギャップ分析(出来ていること・出来ていないことの明瞭化)を手助けすることに繋がり、ESRS開示要件への適応難易度について自社内で確認することが出来ます。この段階では、大まかな判断で良いです。 |

| 3. ダブル・マテリアリティ評価 | ダブルマテリアリティとは、レポート作成時の「非財務情報が与える影響の重要性」が、「i. 企業経営に与えるであろう影響 (投資家向け)」と「ii. 社会・環境面に与えるであろう影響 (より多くの関係者向け)」という2つの影響力を有していると想定する概念です。 ギャップ分析を通じて、自社にとって重要である項目を特定して、開示対象となるサステナビリティ項目・ESRS開示要件・データポイント について特定することが期待されます。 ・なお、ダブルマテリアリティの評価プロセスは、ESRS2において開示することが求められますので、この段階で記述化することが大切です。 ・加えて、第三者保証の提供先とダブルマテリアリティ評価に関して暫定議論が求められます。 |

| 4. より細かなギャップ分析 | ダブルマテリアリティ評価を通して「重要であると判断したトピック」についてより細かくギャップ分析を行うことが期待されます。なおこちらの段階では以下のような確認事項を通じた分析確認が重要です。 ・方針が策定されているのか。方針の内容はESRS基準の開示要件に対応し網羅的であるか ・開示対象の数値集計がなされているか。どのように集計されているか。修家方法がESRS基準に照らして妥当か ・目標が定められているか。目標は充分に細分化されて明瞭であるか。 |

| 5. ロードマップの策定 | こちらは、細かなギャップ分析の結果を基に、責任部署や責任者、実施時期、優先順位、等を含めたESRS対応のための計画(ロードマップ)策定が検討されます。 |

5. резюме.

ESRSは、EU域内企業だけでなく、EU市場で事業を展開するすべての企業に適用されるサステナビリティ報告基準です。2024年時点で一部の大企業への適用が開始されていて、今後、適用範囲が拡大していきます。

EU域内で一定以上のビジネスを行う日本企業も、遅くても2028年からCSRD/ESRSの適用が開始されます。そのため、早めに対処計画を経て、ESRSへの円滑な移行に向けた準備が重要でしょう。

なお、中小企業向けのESRSやセクター別要件については依然として議論が重ねられており、2026年からの発効が予想されています。これは、EU企業にとっては横断的基準へ注力するための余裕が生じていることを意味します。

ESRSは、企業のサステナビリティへの取り組みを透明化し、ステークホルダーの理解を深めるうえで重要な役割を果たします。

今後、サステナビリティへの取り組みがますます重要視される中、ESRSへの理解は日本企業にとっても無視できません。

aiESGでは、製造品のサプライチェーンにおけるESG分析サービスを提供しています。ESRSなどの国際基準への適用を検討したい企業担当者様で質問などがございましたら、ぜひとも弊社へご連絡願います。

Запрос:

https://aiesg.co.jp/contact/

*Связанные статьи*.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

[Комментарий] CSRD: Директива Европейского союза по корпоративной отчетности в области устойчивого развития Последние новости.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

[Комментарий] Алфавитный суп - беспорядок и конвергенция стандартов устойчивого развития.