ИНДЕКС

Предыдущая статьяКак мы видели в разделе 3.1, важность социальных факторов в трех факторах ESG и необходимость соблюдения прав человека подтверждается во всем мире. В этом выпуске мы рассматриваем события, связанные с раскрытием информации о социальном аспекте, уделяя особое внимание внедрению TISFD, который привлекает внимание как новая целевая группа, следующая за TCFD и TNFD.

Оглавление

Препятствия для раскрытия социально значимой информации

TISFD: Целевая группа по неравенству и раскрытию информации о финансах, связанных с социальной сферой

Цели и подход TISFD

TISFD и будущее социальных аспектов раскрытия информации

Заключение.

Препятствия для раскрытия социально значимой информации

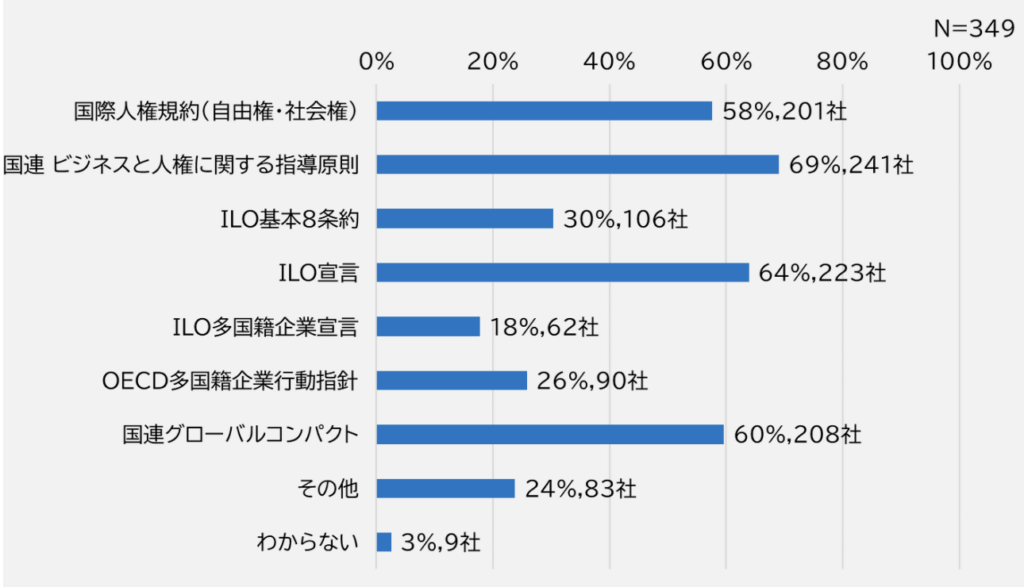

Измерение рисков в социальной сфере и в области прав человека - непростая задача для многих компаний, как и в сфере экологии, где раскрытие количественной информации сложно визуализировать. В частности, одним из факторов, затрудняющих раскрытие информации компаниями, является текущая ситуация, когда необходимо соблюдать множество международных стандартов (рис. 1).

Рисунок 1. Международные стандарты, которых придерживаются компании, разрабатывающие политику в области прав человека

(Источник:Результаты анкетного опроса о состоянии инициатив в области прав человека в цепочках поставок японских компаний.)

Многие компании также сталкиваются с проблемами в процессе "выявления и оценки негативного воздействия", о котором говорилось в предыдущей статье, а метод анализа рисков, проходящий через всю цепочку поставок, не получил широкого распространения [1].

TISFD: Целевая группа по неравенству и раскрытию информации о финансах, связанных с социальной сферой

На фоне шквала различных руководящих принципов и рамок, связанных с правами человека, Целевая группа по раскрытию информации о неравенстве и социальных аспектах финансовой деятельности (TISFD) [2 ], к которой в апреле 2023 года присоединятся Целевая группа по финансовым раскрытиям, связанным с неравенством (TIFD), и Целевая группа по финансовым раскрытиям, связанным с социальной сферой (TSFD) [2]. Целевая группа по раскрытию информации о финансовых рисках, связанных с неравенством (TSFD), которая, как следует из названия, призвана обеспечить основу для раскрытия информации о неравенстве и рисках, связанных с социальной сферой.

После TCFD об изменении климата, которому уже соответствуют многие компании, и TNFD о природе, вызвавшего интерес после публикации окончательных рекомендаций в сентябре, ожидается, что он установит четкий стандарт для раскрытия информации о социальной сфере.

Таблица 1: Обзор TISFD (подготовлено авторами)

| TIFD | TSFD | TISFD | ||

| имя | Целевая группа по раскрытию финансовой информации, связанной с неравенством | Целевая группа по раскрытию социально значимой финансовой информации | Интеграция ⇒ | Целевая группа по раскрытию финансовой информации, связанной с неравенством и социальной сферой |

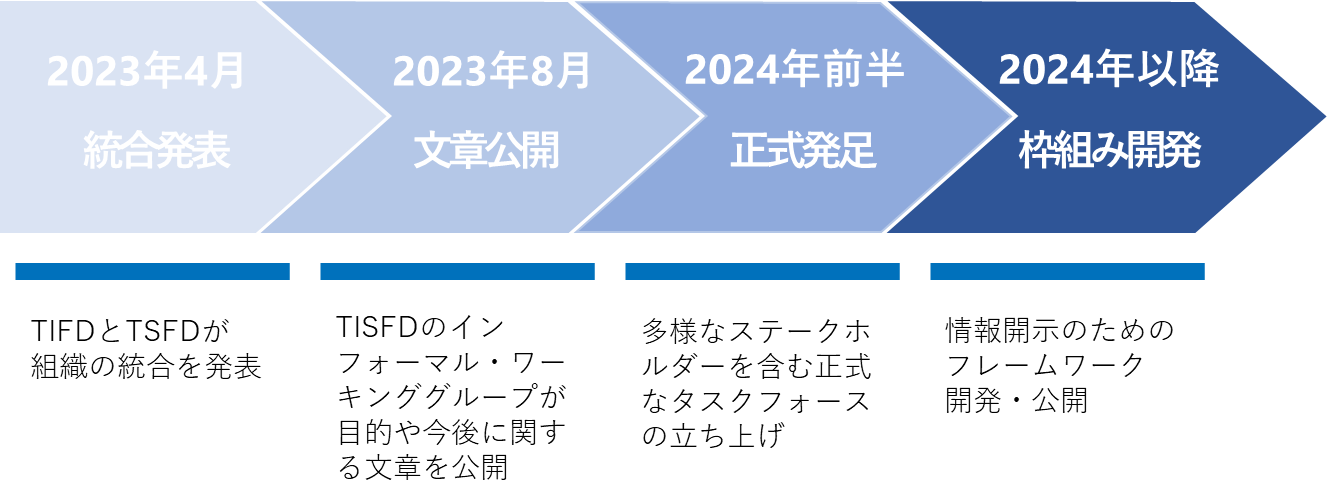

| Год и деятельность | 2021 г. Основание. | 2021 г. Начинаются обсуждения. | Апрель 2023. TIFD и TSFD объявляют о слиянии [3]. Август 2023. Публикация документа [4]. Первая половина 2024 года Целевая группа должна быть создана | |

| Основные участвующие организации. | Аргентинская сеть международного сотрудничества (RACI), Инициатива по предварительному распределению (PDI), Rights CoLab, Южный центр по изучению неравенства (SCIS), Программа развития ООН (ПРООН) | Бизнес-коалиция за инклюзивный рост (B4IG), ОЭСР | Всемирный совет бизнеса по устойчивому развитию (WBCSD), Совет по инклюзивному капитализму (CIC), Shift [5]. |

Цели и подход TISFD

В августе 2023 года TISFD опубликовал текст с изложением своих целей и подхода [6]. В нем говорится, что для достижения целей будут использоваться следующие методы

1. разработать четкие стандарты раскрытия информации, опираясь на существующие механизмы

Понимание взаимного влияния, зависимостей и рисков между компаниями/инвесторами и людьми.

Содействовать общему пониманию неравенства и социальных проблем и разрабатывать индикаторы, основанные на конкретных ситуациях.

Поддерживать взаимодействие с TCFD и TNFD и обеспечивать согласованность с существующими стандартами раскрытия информации об устойчивом развитии.

∙ Используйте системы, разработанные Организацией Объединенных Наций, ОЭСР и другими организациями, чтобы способствовать их согласованию.

2. сотрудничество с международными органами по установлению стандартов

∙ Создать структуру, доступную в качестве партнера по обмену знаниями с органами, устанавливающими стандарты, такими как Международный совет по стандартам устойчивого развития (ISSB), Европейская консультативная группа по финансовой отчетности (EFRAG) и Глобальная инициатива по отчетности (GRI).

3. вклад в достижение глобальных политических целей

∙ Сотрудничать с глобальными политическими форумами, такими как G20 и G7, чтобы внести свой вклад в достижение глобальных политических целей, таких как достижение Целей устойчивого развития (ЦУР).

4. регулярный обзор и обновление системы

Кроме того, при решении этих вопросов TISFD заявляет, что работает через диалог с широким кругом заинтересованных сторон, включая финансирующие организации и бизнес, правительства и регулирующие органы, международные организации, профсоюзы, гражданское общество и людей, пострадавших от неравенства и социального ущерба или выгоды.

TISFD и будущее социальных аспектов раскрытия информации

TISFD все еще находится на стадии разработки и еще не содержит конкретики по раскрытию информации. Согласно приведенному выше тексту, первым шагом станет создание рабочей группы, в которую войдут первоначальные члены TIFD и TSFD, а также более широкий круг заинтересованных сторон. Рабочая группа создаст целевую группу в первой половине 2024 года, после чего будет разработана система раскрытия информации.

Рисунок 2: График деятельности TISFD (подготовлено автором)

Предшественникам системы раскрытия информации, TCFD и TNFD, потребовалось около двух лет с момента создания до публикации рекомендаций, и вполне вероятно, что TISFD примет ту же общую структуру (например, четыре столпа рекомендаций по раскрытию информации), поэтому обсуждение может развиваться быстрее, чем раньше. Кроме того, выпуск бета-версий, например, TNFD, и сотрудничество с существующими инициативами, такими как Руководство ООН, могут еще больше повысить значимость окончательных рекомендаций еще до их выхода.

Несмотря на существование многочисленных стандартов, пока неясно, насколько TISFD, который все еще находится в стадии разработки, станет стандартом в международном сообществе. Однако, если концепция будет поддержана различными влиятельными международными организациями и будет иметь много общего с TCFD, который уже считается важным для многих компаний, то ожидается, что она станет одним из основных вариантов для компаний, рассматривающих социальные аспекты раскрытия информации.

Заключение.

В этой статье мы подробно познакомились с TISFD, которая привлекает внимание как новая система раскрытия социально значимой информации.

После разработки TCFD в 2015 году интерес корпораций к экологическим рискам значительно возрос, что привело к тому, что они стали практически обязательными. В настоящее время раскрытие информации о социальных аспектах рисков остается на усмотрение каждой компании, но с выходом TISFD может наметиться аналогичная тенденция. Кроме того, компании выиграют от оперативного соблюдения международных рамок, чтобы реагировать на законодательство в области прав человека DD, которое уже реализуется за рубежом.

Несмотря на то, что TISFD все еще не дает полной картины, важно, чтобы каждая компания сначала осознала взаимосвязь между своими рисками в области бизнеса и прав человека, обращаясь при этом к Руководящим принципам ООН, которые, как четко сказано, должны быть гармонизированы.

aiESG может предоставить поддержку по TISFD и смежным системам, от основ до фактического раскрытия нефинансовой информации. компаниям, которым нужна помощь по социальным аспектам раскрытия ESG, рекомендуется связаться с нами.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] 20211130001-1.pdf (meti.go.jp).

[2] Названия являются предварительными и могут быть изменены (см. ниже).Целевая группа по неравенству и социальному раскрытию финансовой информации (TISFD) | Groups | LinkedIn)

[3] Совместное заявление о сближении TIFD и TSFD - Целевая группа по раскрытию финансовой информации, связанной с неравенством (TIFD) (thetifd.org)

[4] Целевая группа по неравенству и социальному раскрытию финансовой информации (TISFD) | Groups | LinkedIn

[5] Исследовательский институт "Руководящие принципы ООН в области бизнеса и прав человека".

[6] https://www.linkedin.com/feed/update/urn:li:activity:7102273687029972992?utm_source=share&utm_medium=member_desktop

*Сопутствующая страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/topics/report/tag/基準-規制/

Комментарий] Важность социальных аспектов при раскрытии нефинансовой информации.

https://aiesg.co.jp/topics/report/2301214_tisfd1/

[The [ibid.Объяснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/topics/report/230913_tnfdreport/

Комментарий] Что такое стандарт SASB для раскрытия информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/topics/report/2301120_csrd/