ИНДЕКС

(Резюме)

Европейские стандарты отчетности в области устойчивого развития (ESRS) направлены на повышение качества и полноты корпоративной отчетности в области устойчивого развития и содействие устойчивому развитию через прозрачность.

ESRS является неотъемлемой частью делегированных правил Директивы по корпоративной отчетности в области устойчивого развития (CSRD). Это означает, что если вы являетесь компанией, на которую распространяется действие CSRD, вы должны будете принять стандарты отчетности, установленные ESRS.

Пересмотренная версия ESRS была опубликована в июне 2023 года и принята Европейским парламентом и Европейским советом в октябре 2023 года. Опубликованный на данный момент ESRS состоит из 12 стандартов, которые определяются как межотраслевые. В целом, это два "сквозных критерия" и десять "тематических критериев". Этот стандарт служит общим стандартом, которому должны соответствовать все компании, подпадающие под действие CSRD.

В перспективе в качестве компонентов ESRS будут созданы "отраслевые (промышленные) стандарты" и "стандарты для МСП".

Цель данного документа - дать краткое описание междисциплинарных стандартов ESRS, которые известны на данный момент.

Для более глубокого понимания роли ESRS и состояния отчетности в области устойчивого развития в ЕС обратитесь к предыдущей статье о комментариях CSRD.

Комментарий] CSRD: версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу.

~Влияние на японские компании~.

https://aiesg.co.jp/topics/report/2301120_csrd/

Оглавление

(Резюме)

1. цель ЭСРС

2. опубликованные в настоящее время ЭСРС

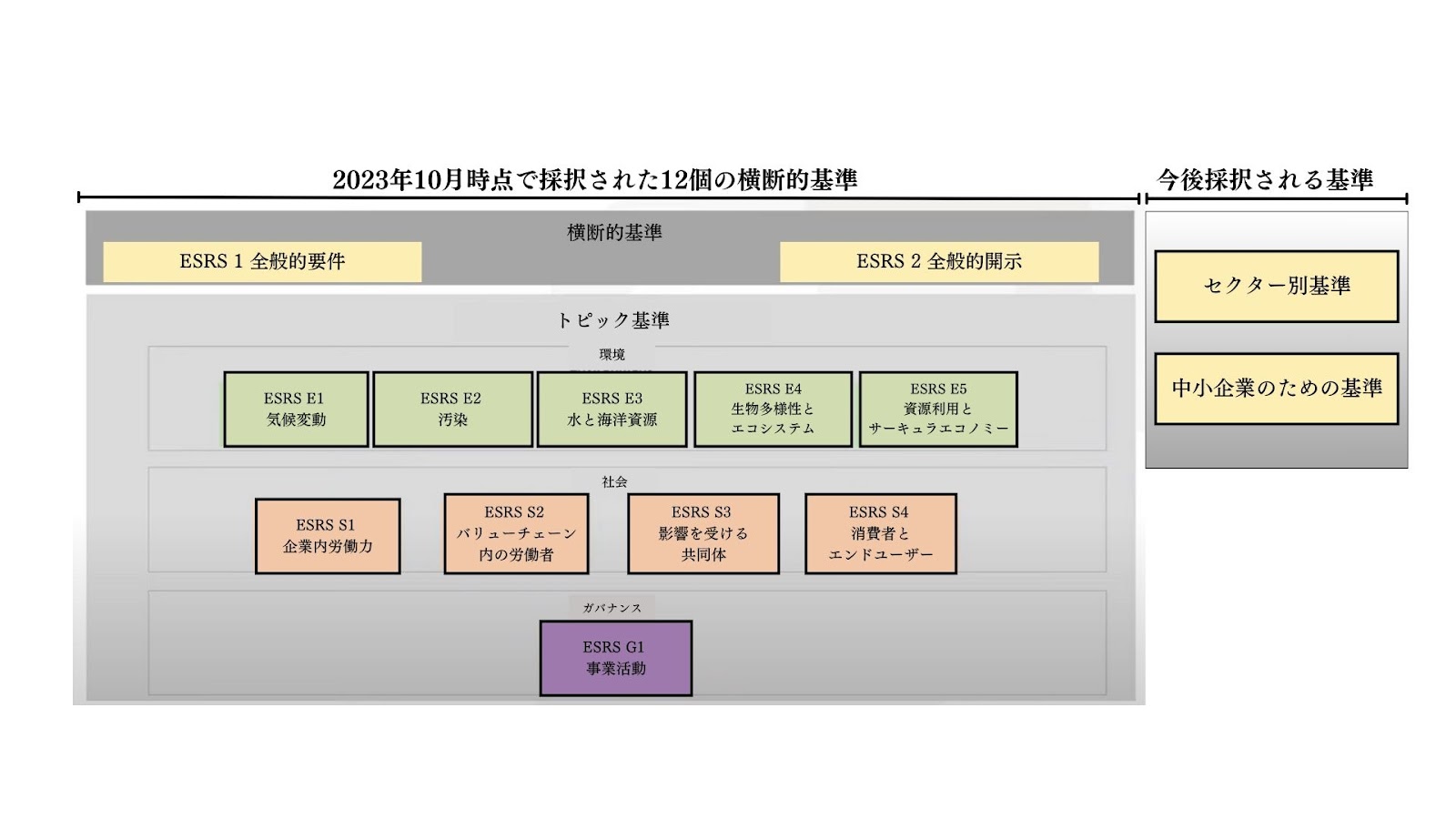

Изображение 1: Схематическая диаграмма ESRS в том виде, в котором она опубликована в настоящее время.

ESRS1: Общие требования

ESRS 2: Общее раскрытие информации

Таблица 1: Вопросы, охватываемые темами ЭСРС (подготовлено авторами на основе проектов ЭСРС)

ESRS E1~E5: Экологические аспекты

ESRS S1~S4: Социальные аспекты

ЭСРС G1: Аспекты управления

3. резюме и перспективы на будущее

Цели ЭСРС

Основная цель ESRS - постоянное совершенствование корпоративной деятельности и управления в области устойчивого развития путем совершенствования отчетности в области устойчивого развития.

ESRS обязывает компании отчитываться о воздействии на цепочку поставок и жизненный цикл продукции, а также о степени воздействия на потребителя, экологических и социальных аспектах и т. д. в соответствии с ключевыми требованиями.

В качестве цели раскрытия нефинансовой информации ЕС ввел концепцию "двойной существенности" в оба стандарта CSRD/ESRS. Вкратце это означает, что нефинансовая информация должна раскрываться для нескольких заинтересованных сторон (включая общество и окружающую среду), при этом ЕС намерен разъяснить, как собственная экономическая деятельность компании влияет на окружающую среду (E), общество (S) и управление (G).

В связи с тем, что ESRS применяется как набор CSRD, компаниям, применяющим CSRD, не нужно готовить отдельный отчет для ESRS.

В настоящее время публикуется ESRS.

В настоящее время ESRS опубликован в пересмотренном варианте (https://www.efrag.org/lab6?AspxAutoDetectCookieSupport=1 ), определены 12 сквозных критериев. Термин "сквозной" в данном случае означает "налагаемый на все компании, применяющие CSRD, независимо от сектора" и может рассматриваться как предпосылка для ESRS, устанавливающая более подробные принципы CSRD и правила, которые должны соблюдаться при составлении отчетности.

Как показано на рисунке 1, принятые в настоящее время межсекторные стандарты состоят из двух стандартов - ESRS 1: Общие требования и ESRS 2: Общие требования к раскрытию информации - и десяти тематических стандартов.

Рисунок 1: Обзорная схема ESRS в текущем виде (адаптировано из презентационного материала агентства EFRAG и переведено автором на японский язык). https://youtu.be/a1pdAO62bH0?si=8ll6e5PhxkR03mF3 )

*ESRS1: Общие требования

В нем изложены принципы подготовки и раскрытия информации в отчетах об устойчивом развитии в рамках применения CSRD (не включая конкретное содержание отчетов). Обязывает компании проводить оценку на основе принципа двойной существенности. Требует, чтобы оценка существенности проводилась в отдельных стандартах, за исключением ESRS2, который будет рассмотрен ниже.

*ESRS2: Общие сведения.

В нем изложены общие характеристики, включая политику и цели, которые должны быть отражены в отчетности независимо от результатов оценки существенности. В нем также подробно описаны структура и содержание тематических критериев ESRS, включая "Управление", "Стратегия", "Управление воздействиями, рисками и возможностями" и "Критерии и цели оценки". Эти четыре столпа соответствуют существующим международным системам стандартов устойчивого развития, таким как TCFD и ISSB Framework.

В таблице 1 приведены пункты, указанные в качестве приложений к каждому из тематических критериев. Каждый из них представлен в трех категориях: экологической, социальной и управленческой.

Таблица 1: Вопросы, охватываемые темами ЭСРС (подготовлено авторами на основе проектов ЭСРС)

| [Черновик].Тема ESRS. | Вопросы устойчивого развития, охватываемые темами ESRS. | ||

| тема | дополнительный пункт | дополнительная информация | |

| ESRS E1. | изменение климата | Адаптация к изменению климата, смягчение последствий изменения климата и энергетика | |

| ESRS E2. | загрязнение | ∙ Загрязнение воздуха, загрязнение воды, загрязнение почвы, загрязнение биологических и пищевых ресурсов, вещества, вызывающие обеспокоенность, и вещества, вызывающие очень большую обеспокоенность | |

| ESRS E3. | Водные и морские ресурсы | Забор воды, водопотребление, водопользование, сброс воды в водоемы и океаны, деградация среды обитания и интенсивность нагрузки на морские ресурсы. | |

| ESRS E4. | Биоразнообразие и экосистемы. | Прямые факторы, влияющие на утрату биоразнообразия. | ∙ Изменение климата, изменение землепользования, прямая эксплуатация, инвазивные чужеродные виды, загрязнение, другое |

| Влияние на статус вида. | Например: - численность популяции вида - уровень риска глобального вымирания вида. | ||

| Воздействие на масштабы и состояние экосистем. | Примеры: - деградация земель, опустынивание, почвенный покров | ||

| Воздействие на экосистемные услуги и зависимость от них. | |||

| ESRS E5. | циркулярная экономика | Приток ресурсов, включая их использование; отток ресурсов и отходы, связанные с продукцией и услугами. | |

| ESRS S1. | внутренняя (корпоративная) рабочая сила | Условия работы. | -Стабильная занятость, продолжительность рабочего дня, достойная оплата труда, социальный диалог, свобода объединений, наличие комитетов представителей работников, право работников на информацию, консультации и участие, коллективные переговоры (включая долю работников, охваченных коллективными договорами), баланс между работой и личной жизнью, здоровье и безопасность. |

| Равное отношение и равные возможности для всех | -Гендерное равенство и равная оплата за труд равной ценности; -Обучение и развитие навыков; -Трудоустройство и вовлечение инвалидов; -Меры по борьбе с насилием и домогательствами на рабочем месте; -Разнообразие. | ||

| Другие права, связанные с работой. | ∙ Детский труд, принудительный труд, улучшение условий жизни, частная жизнь | ||

| ESRS S2. | Рабочие в цепочке создания стоимости | Условия работы. | -Стабильная занятость, продолжительность рабочего дня, достойная заработная плата, свобода объединения, включая социальный диалог и существование рабочих советов, коллективные переговоры, баланс между работой и личной жизнью, здоровье и безопасность. |

| Равное отношение и равные возможности для всех | Гендерное равенство и равная оплата за труд равной ценности; обучение и развитие навыков; трудоустройство и вовлечение инвалидов; предотвращение насилия и домогательств на рабочем месте; разнообразие. | ||

| Другие права, связанные с работой. | Детский труд, принудительный труд, жилье, водоснабжение и санитария, частная жизнь | ||

| ESRS S3. | Затронутые сообщества | Экономические, социальные и культурные права местных сообществ. | ∙ Обеспеченность жильем и продовольствием, водоснабжение и санитария, воздействие, связанное с землей, воздействие, связанное с безопасностью |

| Гражданские и политические права местных сообществ. | Воздействие на свободу выражения мнений, свободу объединений и активистов правозащитных организаций | ||

| Особые права для коренных общин. | ∙ Свободное, предварительное и осознанное согласие, самоопределение и культурные права | ||

| ESRS S4. | Потребители и конечные пользователи | Воздействие информации на потребителей и конечных пользователей. | Частная жизнь, свобода выражения мнений и доступ к адекватной информации |

| Личная безопасность потребителей и конечных пользователей. | ∙ Здоровье и безопасность, личная безопасность и защита детей. | ||

| ... социальной интеграции потребителей и конечных пользователей. | Ликвидация дискриминации, обеспечение доступа к товарам и услугам, ответственность за маркетинговую деятельность | ||

| ESRS G1. | коммерческая деятельность | ∙ Управление отношениями с поставщиками, включая корпоративную культуру, защиту от разоблачителей, благополучие животных, политическое участие и лоббирование, а также практику оплаты. | |

| Коррупция и взяточничество. | Предотвращение и обнаружение / несчастных случаев, включая обучение |

*ESRS E1~E5: Экологические аспекты

Пять экологических стандартов включают в себя отчетность по вопросам изменения климата, загрязнения окружающей среды, водных и морских ресурсов, биоразнообразия и экосистем, а также использования ресурсов и циркулярной экономики. Компании также обязаны раскрывать информацию о своем подходе к переходу на устойчивые бизнес-модели и соответствующие планы. Кроме того, вводится необходимость отчитываться об усилиях компании по поддержке экологических целей "Зеленой сделки" ЕС.

*ESRS S1~S4: Социальные аспекты

Четыре социальных стандарта требуют от компаний систематического раскрытия данных о своих внутренних сотрудниках, а также о внешних заинтересованных сторонах. Один из стандартов уделяет особое внимание сотрудникам в цепочке создания стоимости. Кроме того, в отдельных стандартах рассматривается информация о сообществах и потребителях/внешних пользователях, на которых, как считается, влияет деятельность компании. В стандартах S2~S4 основное внимание уделяется только качественной информации.

*ESRS G1: Аспекты управления

Стандарты управления подробно описывают обязанности руководства, позволяя лучше понять подход, операции и результаты деятельности организации. В них также изложены требования к отчетности по управлению воздействиями, рисками и возможностями. Кроме того, они требуют раскрытия информации о фундаментальной политике и корпоративной культуре компании, а также включают в требования к раскрытию информации меры по борьбе с коррупцией, отношения с поставщиками и участие в политической жизни.

Резюме и перспективы на будущее

ESRS нацелен на повышение качества и полноты корпоративной отчетности в области устойчивого развития и содействие устойчивому развитию через прозрачность; компании, применяющие CSRD, обязаны принимать стандарты отчетности, установленные ESRS.

В ближайшие месяцы Комиссия и Совет обсудят и подготовят отраслевые стандарты и стандарты для МСП. В настоящее время известны следующие сектора для отраслевых стандартов.

Нефть и газ

Уголь, карьеры и горнодобывающая промышленность

Автомобильный транспорт

Сельское хозяйство, молочное животноводство и рыболовство

Автомобили

Производство энергии и коммунальные услуги.

Еда и напитки.

Одежда и ювелирные изделия.

Для начала, после обсуждения положений для нефтегазового сектора, общее применение отраслевых стандартов планируется начать в 2026 году.

Поскольку CSRD начнет применяться к МСП с 2026 года, планируется, что стандарты для МСП будут рассмотрены до этого времени. Стандарты для МСП будут рассмотрены к этому времени.

aiESG оказывает поддержку по вопросам CSRD, начиная с основ и заканчивая фактическим раскрытием нефинансовой информации. aiESG рада помочь компаниям, которым нужна помощь в соблюдении CSRD.

Запрос:

https://aiesg.co.jp/contact/

*Сопутствующая страница*.

Комментарий] CSRD: версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу.

~Влияние на японские компании~.

https://aiesg.co.jp/topics/report/2301120_csrd/

Комментарий] Что такое стандарт SASB для раскрытия информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/topics/report/2301025_sasb1/

[Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/topics/report/230913_tnfdreport/