ИНДЕКС

С момента публикации окончательных рекомендаций TNFD (Task Force on Nature-related Financial Disclosure) 18 сентября 2023 года на этом сайте в трех последних выпусках были представлены справочная информация и обзор рекомендаций и проблем, связанных с фактическим раскрытием информации.

Часть 1 Что такое ТНФД? Новый мост между финансами и окружающей средой

Часть 2: Состояние раскрытия информации о ТНФД и проблемы.

Часть 3: Основные положения итоговых рекомендаций TNFD и ответ, который требуется от компаний.

В этом выпуске мы сосредоточимся на фактическом раскрытии компаниями информации о ранних последователях TNFD и их характеристиках, которые были объявлены на конференции в Давосе 16 января 2024 года.

Ранние последователи ТНФД и отчеты о раскрытии информации

TNFD опубликовал свои окончательные рекомендации в сентябре 2023 года, и компании, которые начнут раскрывать информацию на основе этих рекомендаций к 2025 финансовому году, будут объявлены ранними последователями.

320 компаний из 46 стран были объявлены ранними последователями, из них 80, или четверть от общего числа, - японские компании.

Ниже перечислены 26 японских компаний, которые зарегистрировались в качестве ранних последователей TNFD по состоянию на февраль 2024 года и уже опубликовали отчеты TNFD. (Таблица 1)

| сектор | предприятие | отчет |

| Продукты питания и напитки | мононатрия глутамат (фирменное название) | биоразнообразие |

| Asahi Group Holdings Ltd. | Отчет об устойчивом развитии | |

| Кирин Холдингс Компани Лимитед | Экологический отчет 2023. | |

| Suntory Foods International | Раскрытие информации основано на рекомендациях TNFD. | |

| Ниссуй | TNFD Report 2023. | |

| Meiji Holdings Ltd. | биоразнообразие | |

| Nissin Foods Holdings Ltd. | биоразнообразие | |

финансирование | Управление активами One | Отчет об устойчивом развитии |

| Dai-ichi Life Holdings, Inc. | Интегрированный отчет 2023. | |

| Центральный банк сельского и лесного хозяйства | Отчет об устойчивом развитии 2023.f | |

| Финансовая группа Sumitomo Mitsui | Отчет TNFD за 2023 год. | |

| MS&AD Insurance Group Holdings, Inc. | Отчеты TCFD и TNFD | |

| Resona Asset Management | Отчет о раскрытии финансовой информации, связанной с климатом/природой | |

| общение | NTT Data Group | Экологический отчет |

| KDDI | Отчет ТНФД 2023v1 | |

| SoftBank (японская телекоммуникационная компания) | Сохранение биоразнообразия. | |

| недвижимость | Tokyu Land Holdings Limited | Отчет TNFD |

| Дом Секисуи | Отчет о стоимости 2023. | |

| резина | Bridgestone | Сравнительная таблица TCFD/TNFD |

| Sumitomo Rubber Industries, Ltd. | Реакция на TNFD. | |

| воздушный транспорт | Japan Air Lines | P Интегрированная отчетность |

| инфраструктура | Kyushu Electric Power Co. | TNFD Report 2023. |

| электронные товары | NEC | TNFD Report 2023. |

| химия | Sekisui Chemical | Отчеты TCFD и TNFD |

| торговая компания | Корпорация Сумитомо | ESG Communication Book 2023. |

| строительство | Sumitomo Forestry | Сохранение биоразнообразия. |

Особенности раскрытия информации.

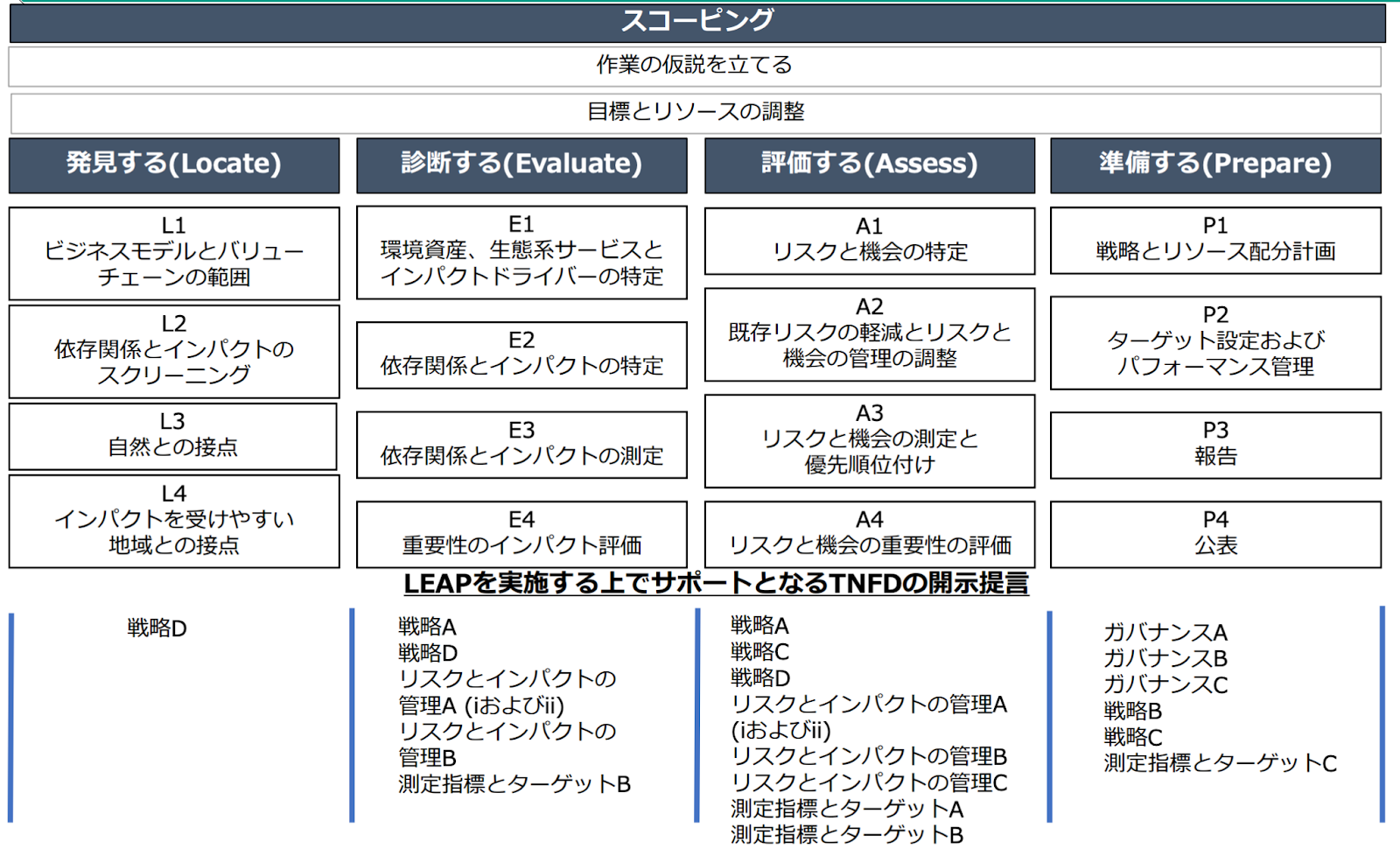

При раскрытии фактической информации о ТНФД многие компании следуют рекомендациям по раскрытию информации и классифицируют свои раскрытия в соответствии с управлением, стратегией, управлением рисками и воздействием, метриками и целевыми показателями. Компании, раскрывающие информацию в пробных анализах и бета-версиях отчетов по TNFD, изначально начали следовать принципам подхода LEAP.

Министерство охраны окружающей среды организовало каждый этап подхода LEAP, связав его с рекомендациями по раскрытию информации, которым он соответствует. (Рисунок 1)

Рисунок 1: Источник: "Семинар по объяснению LEAP/TNFD для раскрытия финансовой информации, связанной с природой 《Advanced Edition》", Министерство охраны окружающей среды.

Ниже приводится краткое описание инструментов и аналитических процедур, использованных для каждого из четырех столпов рекомендаций по раскрытию информации в отчете по TNFD, подготовленном реальной компанией. В руководстве TCFD опущен, поскольку оно следует за TCFD.

1. стратегия

a. Понимание зависимости от природного капитала и его воздействия на него

С помощью таких инструментов и показателей, как ENCORE и NBI, была создана тепловая карта для определения зависимости от природного капитала и воздействия на него, а для выявления проектов, которые зависят от природы и имеют высокое воздействие на природные риски, была использована четырехбалльная шкала.

b. оценка рисков для природного капитала.

Объекты, получившие высокие баллы по результатам оценки зависимости и воздействия, а также объекты с высоким риском с точки зрения бизнеса, идентифицируются и распределяются на физические и переходные риски. Для оценки каждого риска, связанного с природой, часто используются следующие инструменты.

(1) Вода: AQUEDUCT, фильтр риска для воды.

(2) Биоразнообразие: IBAT, J-BMP, BiomeViewer, KBA.

(3) Леса: WBCSD, фильтр рисков для биоразнообразия

c. Возможности.

Описывает инициативы по сохранению биоразнообразия, в рамках которых компания может продемонстрировать свои сильные стороны и поддержку инициатив "Природа позитивна".

2. управление рисками и воздействием

Включает описание усилий по снижению выявленных рисков, создание регламентов управления рисками и систем внутреннего управления.

3. показатели и цели

Многие компании раскрывают данные, которые уже раскрыты в TCFD, экологических отчетах и т. д. Лишь немногие компании по-прежнему раскрывают информацию на основе Глобальных основных показателей раскрытия информации, которые настоятельно требуют раскрытия в TNFD.

Вопросы раскрытия информации о TNFD.

Несмотря на то, что многие отчеты TNFD в целом приняли подход LEAP к анализу, существует широкий спектр предложений по раскрытию информации, элементов LEAP и отчетов, не имеющих четкой классификации, что создает трудности при проведении сравнений между компаниями.

Что касается последнего из четырех столпов, раскрытия показателей и целей, то, хотя данные, связанные с ESG и требуемые TCFD и другими нормативными актами, раскрываются, очень немногие компании раскрывают их в виде основных показателей, требуемых TNFD, что указывает на то, что сбор данных сам по себе является проблемой. Агрегация данных сама по себе, несомненно, является проблемой.

Среди проблем, поднятых компаниями, которые уже приступили к раскрытию информации о TNFD, - сложность самостоятельной разработки и раскрытия сценариев для каждого бизнеса в отсутствие нормативных документов, необходимость руководства по анализу LEAP, поскольку определение приоритетных областей является сложной задачей для конгломератов с широким спектром направлений деятельности, а также отсутствие ясности в определении того, что подразумевается под основными показателями при раскрытии основных показателей. Кроме того, при раскрытии основных показателей неясны определения того, что означают эти показатели.

Несмотря на то, что структура раскрытия информации в TNFD определена, подробные интерпретации и определения по каждому пункту остаются неясными, и для обеспечения сопоставимости данных между компаниями необходимо более четкое понимание определений.

Примеры корпоративного раскрытия информации о ТНФД

В качестве примера раскрытия информации рассматривается компания Nissui. Nissui - это компания, котораяИнтегрированный отчет ГруппыВ отчете "Как предприятие, зависящее от природного капитала, мы считаем необходимым рассматривать наши отношения с природным капиталом с более широкой точки зрения, чем просто исследования рыбных ресурсов, которые мы проводим" и, на экспериментальной основе, система раскрытия информации TNFD (Целевая группа по раскрытию финансовой информации, связанной с природой) выступает за то, чтобы Используя на экспериментальной основе подход LEAP, предложенный в системе раскрытия информации TNFD (Целевая группа по раскрытию финансовой информации, связанной с природой), в отчете расшифровывается взаимосвязь между зависимостью от природы и воздействием на нее, анализируются риски и возможности, а также рассматриваются меры по их устранению.

Ниссуй

| процесс | Резюме. |

| Область применения. | Определение масштабов внедрения LEAP было проведено с помощью Сети научно обоснованных целей (SBTN). Оценка природного воздействия цепочки добавленной стоимости и собственной деятельности и определение масштабов анализа. |

| Найдите. | Определите морские зоны, в которых ваша компания закупает морепродукты, используя ФАО в качестве приоритетных областей. |

| Оцените | Первичная оценка взаимосвязи между зависимостью и воздействием на природу в рыболовстве и аквакультуре с помощью ENCORE. Вторичная оценка (качественная оценка) была проведена повторно, с учетом фактической ситуации в собственной деятельности компании и цепочках создания добавленной стоимости. |

| оцените | Физические и переходные риски и возможности организованы для рыболовства и аквакультуры соответственно. Также описаны воздействия, возникающие в результате таких рисков и возможностей. |

| Подготовьте | Описываются меры по снижению рисков и системы развития для реализации возможностей бизнеса |

Сценарии и их обоснование подробно описаны в разделе "Процесс оценки", где объясняется, почему проекты в области рыболовства и аквакультуры были включены в оценку.

В связи с тем, что ENCORE не позволяет провести анализ, отражающий особенности бизнеса компании, в качестве вторичной оценки также проводится качественная оценка, которая описывает влияние и зависимость бизнеса компании от природного капитала в простой для понимания форме.

Она также раскрывает информацию по основным глобальным показателям, что является шагом вперед в раскрытии информации о TNFD.

Направление корпоративной реакции.

На 15-й Конференции сторон (COP15) Конвенции о биологическом разнообразии в декабре 2022 года были приняты международные цели в области биоразнообразия на 2030 и 2050 годы Раскрытие информации о TNFD не является обязательным, но число компаний, которые рано приняли TNFD, объявленных на встрече в Давосе, также растет. В свете того, что на встрече в Давосе было объявлено о числе компаний, впервые принявших TNFD, количество компаний, раскрывающих информацию в будущем, несомненно, возрастет. Важно также отметить, что, как и в случае с рекомендациями TCFD, возможно, в будущем потребуется раскрытие информации об устойчивом развитии на основе рекомендаций TNFD.

Услуги, предоставляемые aiESG, позволяют проводить анализ ESG не только на основе компании или бизнес-подразделения, но и на основе продукта или услуги, и могут количественно отражать социальные и природные экологические аспекты, требуемые TNFD, такие как воздействие на общины и права коренных народов, в дополнение к таким показателям, как выбросы парниковых газов, которые можно измерить с помощью обычных услуг. TNFD также позволяет получить количественное представление о социальных и природных аспектах окружающей среды, требуемых TNFD, таких как воздействие на общины и права коренных народов. Кроме того, по каждому из этих пунктов можно выявить зоны повышенного риска в цепочке поставок, что позволяет определить приоритетные области повышенного риска.

Поскольку раскрыть информацию в одночасье сложно, необходимо сначала осознать проблемы собственного бизнеса и обсуждать раскрытие информации с точки зрения текущей ситуации, чтобы не отстать от отраслевых и социальных тенденций.

aiESG может оказать поддержку, начиная с основ TNFD и заканчивая фактическим раскрытием нефинансовой информации. aiESG рада помочь компаниям, которым нужна помощь в соблюдении TNFD.

Запрос:

https://aiesg.co.jp/contact/

*Сопутствующая страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/topics/report/tag/基準-規制/

[The [ibid.Объяснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/topics/report/230913_tnfdreport/

[Комментарий] Статус и проблемы раскрытия информации о TNFD.

https://aiesg.co.jp/topics/report/230102_tnfdreport2/

[Комментарий] Основные положения окончательных рекомендаций TNFD и ответы, требуемые от компаний.

https://aiesg.co.jp/topics/report/231106_tnfdreport3/

Commentary] Nature Positive: Создание общества, способного жить в гармонии с природой.

~О ОЭКМ и природных объектах~.

https://aiesg.co.jp/topics/report/240214_nature-positive/

Вышел в свет сборник комментариев "Корпоративная стратегия ТНФД - положительные стороны, риски и возможности", автором которого частично является aiESG.

https://aiesg.co.jp/topics/news/2400228_tnfd-publication/