ИНДЕКС

В последние годы все большее распространение получают такие понятия, как человеческий и природный капитал. Это движение за то, чтобы рассматривать человеческие ресурсы и окружающую среду не как затраты или ресурсы, как они воспринимались в прошлом, а как "капитал", который может быть использован для финансирования корпоративной деятельности, и раскрывать его на рынке как объект инвестиций.

В данной статье представлен обзор национальных и международных правил и рекомендаций по раскрытию информации об этих изменениях, связанных с нефинансовым капиталом, а также представлена концепция "учета с учетом влияния", в соответствии с которой эти изменения переводятся в денежное выражение и отражаются в финансовой отчетности.

Важность нефинансового капитала

В отличие от тех времен, когда производство было основным источником прибыли от выпуска товаров, сегодня, когда фокус промышленности сместился в сферу услуг, а социальные интересы и инвестиционные ценности стали более разнообразными, стало сложнее оценивать стоимость компании только на основе существующих цифр в финансовой отчетности. Для того чтобы повысить стоимость компании на основе устойчивости в меняющихся условиях, необходимо рассматривать отличные человеческие ресурсы и экологические условия как "капитал" и активно делать их объектами инвестиций.

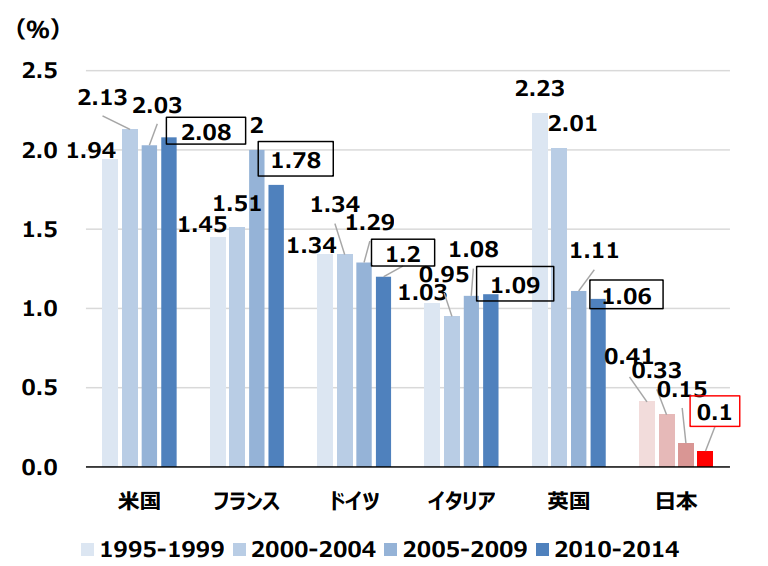

Одним из примеров важности нефинансового капитала является развитие человеческих ресурсов. В Европе и США, где человеческие ресурсы изменчивы, важно, чтобы люди учились и росли после начала работы, в то время как японские компании долгое время не вкладывали достаточных средств в человеческие ресурсы. На рисунке 1 сравнивается соотношение инвестиций в человеческий капитал и ВВП в разных странах.

Рисунок 1: Международное сравнение инвестиций в человеческие ресурсы (кроме OJT) (% от ВВП) (Источник:Министерство экономики, торговли и промышленности)

Это говорит о том, что коэффициент инвестиций в человеческие ресурсы в Японии значительно ниже, чем на Западе.

Сравнение PBR (price book value ratio) - показателя рыночной капитализации акций компании по отношению к ее чистым активам - по отраслям в Японии, США и Европе показывает, что японские компании имеют самый низкий средний показатель PBR во всех отраслях (по состоянию на март 2022 года) [1]. Считается, что компании с PBR ниже 1 обладают нефинансовым капиталом, отличным от финансовых чистых активов, который отрицательно оценивается на рынке (рис. 2).

Рисунок 2: Среднее значение PBR по отраслям промышленности в Японии, США и Европе (Источник:Министерство экономики, торговли и промышленности)

Считается, что такие данные объясняются относительно низким уровнем интереса к человеческому капиталу и другим аспектам деятельности японских компаний, а также тем, что инициативы, предпринимаемые внутри компаний, не раскрываются должным образом.

Элементы человеческого и природного капитала

Когда речь заходит о человеческом и природном капитале, разные компании и организации дают разные определения этим терминам, а также варьируют объем предполагаемого. Здесь мы приводим цитату из Международных рамок интегрированной отчетности, опубликованных Международным советом по интегрированной отчетности (IIRC) [2], которая поясняет.

◾️ Человеческий капитал: способность, опыт и готовность людей к инновациям, например,

Внимательное отношение и поддержка организационных структур управления, подходов к управлению рисками и этических ценностей.

... способность понимать, разрабатывать и реализовывать стратегию организации

роялти и готовность совершенствовать процессы, продукты и услуги; и

Включает в себя способность руководить, управлять и координировать.

◾️ Природный капитал: все возобновляемые и невозобновляемые ресурсы и процессы окружающей среды, обеспечивающие товары и услуги, на которых основывается прошлый, настоящий и будущий успех организации. Природный капитал включает в себя.

Воздух, вода, земля, минералы и леса

Биоразнообразие, здоровье экосистем.

(Источник:Международная система интегрированной отчетности Японский перевод)

Кроме того, что касается человеческого капитала, в Руководстве по визуализации человеческого капитала[3], опубликованном Исследовательской группой по визуализации нефинансовой информации Секретариата Кабинета министров в 2022 году, приведены примеры элементов раскрытия информации, как показано в таблице ниже.

Таблица 1: Статьи раскрытия информации о человеческом капитале (Источник: Секретариат Кабинета министров, "Руководство по визуализации человеческого капиталаПодготовлено автором по материалам)

| поле | Примеры элементов раскрытия информации |

| развитие человеческих ресурсов | Навыки/опыт развития лидерских качеств |

| помолвка | помолвка |

| ликвидность | Наем и удержание персонала Преемственность. |

| разнообразие | Недискриминационный отпуск по уходу за ребенком в условиях многообразия |

| Здоровье и безопасность | Психическое здоровье Физическое здоровье Безопасность |

| трудовые практики | Трудовые практики Детский труд/принудительный труд Справедливость заработной платы Отношения с профсоюзами |

| Соблюдение норм/этики | Соблюдение норм/этики |

Хотя все эти определения предоставляют информацию, необходимую для оценки стоимости компании с точки зрения устойчивого развития, существует множество вопросов, которые трудно оценить количественно с помощью существующих методов или предположить, что они могут быть возвращены в виде капитала. В следующих разделах мы рассмотрим правила и тенденции в фактическом измерении и раскрытии этих нефинансовых статей капитала.

Нормативные акты, связанные с человеческим капиталом.

ЕС опередил Европу и США в раскрытии информации о человеческом капитале и сделал ее обязательной: с 2014 года ЕС требует от компаний с численностью персонала более 500 человек раскрывать информацию, включающую "общество и сотрудников", в рамках "Директивы о нефинансовой отчетности" (NFRD), Сфера применения будет расширена "Директивой по отчетности в области корпоративного устойчивого развития" (CSRD) с 2024 года [4].

Подробнее о масштабах и сроках создания CSRD вы можете прочитать в следующих статьях

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании | aiESG

В США раскрытие информации о человеческом капитале стало обязательным для всех зарегистрированных на бирже компаний в ноябре 2020 года. Кроме того, в 2021 году был предложен Закон о раскрытии информации об инвестициях в человеческий капитал, который требовал раскрытия информации по восьми позициям человеческого капитала. Законопроект не прошел голосование в том же году, но был повторно внесен в сентябре 2023 года [5][6].

В Японии постановление кабинета министров о раскрытии корпоративной информации [7], принятое и вступающее в силу с 31 января 2023 года, предусматривает обязательное раскрытие стратегий и целей, связанных с человеческим капиталом. В частности, компании должны описывать в своих годовых отчетах политику развития человеческого капитала и политику развития внутренней среды, а также указывать измеримые целевые показатели и прогресс [8].

Таблица 2: Движение в сторону обязательного раскрытия информации о человеческом капитале в стране и за рубежом

(Источник: Министерство экономики, торговли и промышленности, "Брифинг-материалы СекретариатаПодготовлено автором на основе "")

| Европа | |

| 2014. | Обязательные требования к раскрытию информации (NFRD), включая "общество и сотрудники". |

| 2019 | ISO объединяет показатели по управлению человеческим капиталом (ISO 30414). |

| 2021. | Опубликован проект пересмотренного НФРД. |

| 2024. | Начало применения CSRD |

| Соединенные Штаты Америки | |

| 2020. | Обязательное раскрытие информации о человеческом капитале (поправки к Положению S-K). |

| 2021. | Принятие Палатой общин Закона о раскрытии информации об инвестициях в человеческий капитал. |

| 2023. | Повторное представление вышеуказанного законопроекта |

| Япония | |

| 2023. | Приказ кабинета министров о раскрытии корпоративной информации принят и введен в действие. |

Нормативные акты и руководства, касающиеся природного капитала

Разработаны правила и руководства по раскрытию информации о природном капитале с разных точек зрения, включая использование ресурсов и биоразнообразие.

Особого внимания заслуживает международная инициатива Целевой группы по раскрытию финансовой информации, связанной с природой (TNFD), о которой рассказывается в следующей статье.

[Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой | aiESG

Протокол природного капитала[9], разработанный Коалицией природного капитала в 2016 году с целью включения природного капитала в процесс принятия корпоративных решений, и TNFD - руководство для целей раскрытия информации, а также рамки для компаний по установлению своих собственных целей в ответ на TNFD. SBTs for Nature, разработанная в качестве рамочной программы (Блог SBTN, первый проект 19 февраля - Google Docs) и другие ссылки.

Что касается обязательного раскрытия информации, то в Европе, как и в случае с человеческим капиталом, существует требование в рамках ESRS и CSRD, а в 2022 году международная организация Business for Nature, направленная на восстановление разрушения природы, обратилась к национальным правительствам с просьбой обязать компании раскрывать информацию о своем природном капитале. Об этом объявили и подписали более 400 компаний по всему миру [10].

В Японии раскрытие информации на основе Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), стало практически обязательным для компаний, зарегистрированных на TSE Prime, начиная с 2022 финансового года. Эта тенденция к обязательному раскрытию информации не ограничивается изменением климата, но, скорее всего, распространится и на природный капитал в целом.

Взвешенный по последствиям учет и новый индекс национального благосостояния.

До сих пор мы описывали некоторые из основных систем раскрытия информации, над которыми в настоящее время работают многие страны и компании. Однако эти нормативные акты и руководства лишь демонстрируют текущие усилия отдельных компаний, а инвесторы должны сами ознакомиться с ними и вынести конкретные суждения о том, как это воплощается в капитале, связанном со стоимостью компании. Именно поэтому в последние годы все большее внимание привлекает концепция счетов, взвешенных по воздействию (IWA), которая переводит воздействие компании на окружающую среду и общество в денежные единицы.

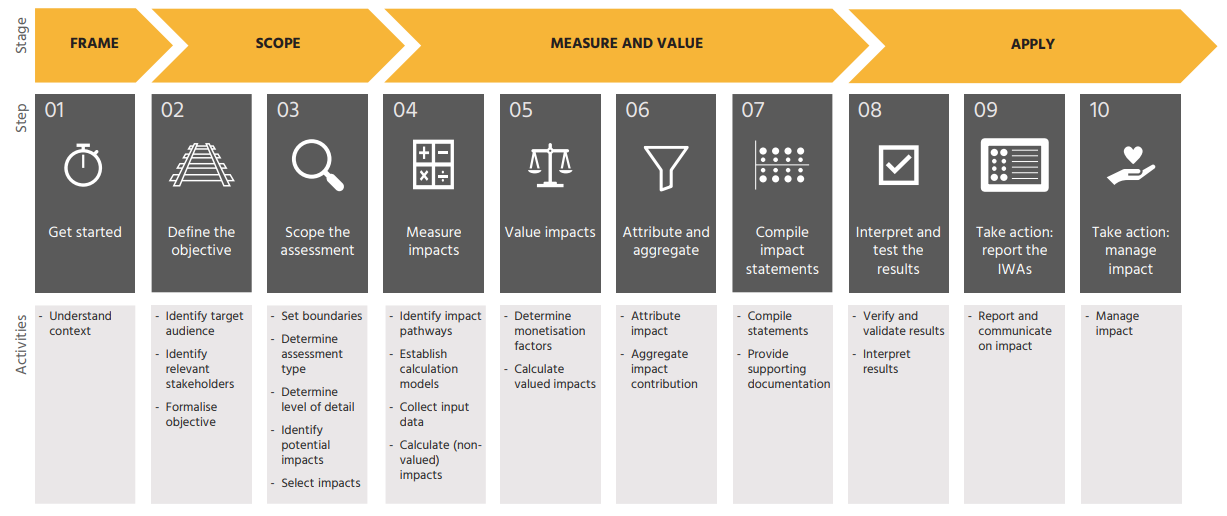

Учет с учетом воздействия разрабатывается Гарвардской школой бизнеса и другими организациями и призван отразить человеческий и природный капитал в отчете о прибылях и убытках и балансе компании путем его измерения и конвертации в денежную стоимость [11]. Система счетов, взвешенных по воздействию (IWAF), опубликованная нидерландским Фондом экономики воздействия в 2022 году, раскрывает порядок внедрения учета, взвешенного по воздействию, и некоторые коэффициенты для преобразования стоимости [12 12].

Рисунок 3: Процедура счетов, взвешенных по воздействию (Источник: Система счетов, взвешенных по воздействию).

Этот показатель является новаторским, так как он позволяет постоянно отражать в финансовой информации такие ранее "нефинансовые" объекты, как природная среда и человеческий капитал. Однако необходимо учитывать некоторые моменты, например, тот факт, что оценка может сильно зависеть от выбора методологии [13].

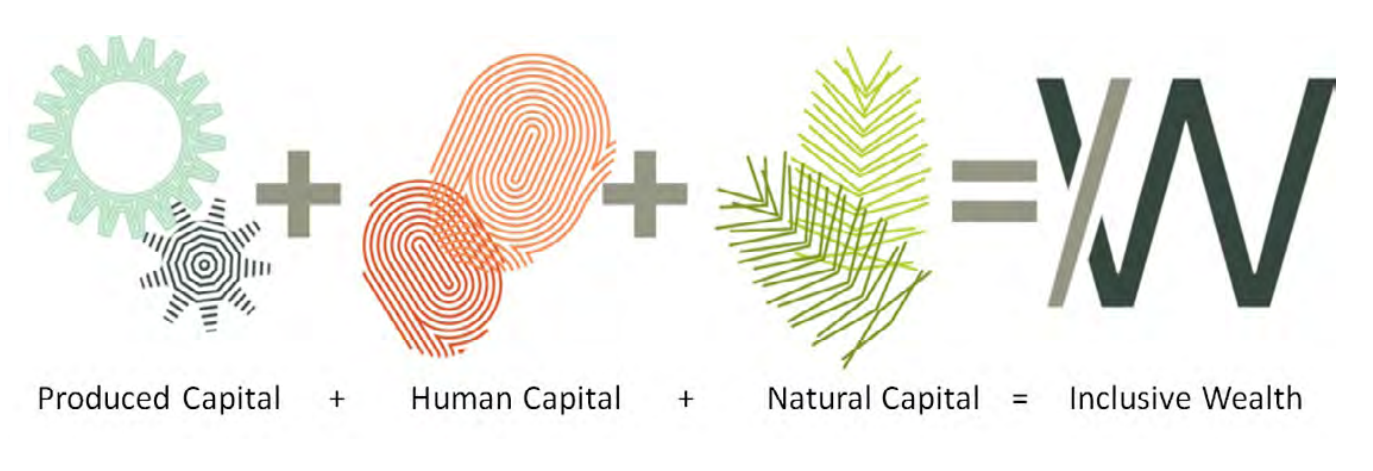

Новый индекс инклюзивного богатства (Inclusive Wealth Index, IWI), определяющий богатство регионов, - это еще одна попытка включить нефинансовую информацию в существующие показатели. Он рассчитывается путем включения стоимости всего рукотворного капитала (дороги, здания, машины), человеческих ресурсов (образование, здравоохранение) и природного капитала (земля, рыболовство, климат, минеральные ресурсы) и представляет собой богатство страны или региона вместо ВВП (рис. 4).

Рисунок 4: Капитал, составляющий ИВИ

(Источник:Отчет об инклюзивном богатстве 2023: измерение устойчивости и справедливости)

В следующей статье рассказывается о IWI.

Комментарий] IWI (Новый индекс национального благосостояния: Индекс инклюзивного благосостояния) - новый показатель для измерения благосостояния | aiESG

Ожидается, что с усилением внимания к человеческому и природному капиталу потребуется раскрытие информации с использованием более объективных показателей, в дополнение к объяснению управления и внедрению корпоративных инициатив. aiESG позволяет проводить анализ ESG вплоть до конца цепочки поставок, анализ на основе IWI и использование управления природным и человеческим капиталом. aiESG позволяет компаниям подходить к ESG с различных точек зрения, включая

Заключение.

В этой статье основное внимание уделяется нефинансовому капиталу, в частности человеческому и природному капиталу, которые приобретают все большее значение в последние годы. С распространением нормативных актов и рамок, связанных с ESG, появилась необходимость не только сосредоточиться на получении баллов, но и вновь вернуться к рассмотрению "капитала" компании и вернуть его в процесс принятия корпоративных решений и создания стоимости. Необходимо сосредоточиться не только на получении баллов, но и на "капитале" компании.

aiESG оказывает поддержку по всем вопросам - от базового человеческого и природного капитала до фактического анализа и раскрытия информации. aiESG рада помочь компаниям в обеспечении соответствия требованиям ESG.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] Министерство экономики, торговли и промышленности, 2022 год

[2] Международная система интегрированной отчетности Японский перевод

[3] Секретариат кабинета министров, Исследовательская группа по визуализации нефинансовой информации, "TheРуководство по визуализации человеческого капитала'

[4] Министерство экономики, торговли и промышленности, "Об опросе по управлению человеческим капиталом'

[5] Текст - S.1815 - 117-й Конгресс (2021-2022): Закон о раскрытии информации об инвестициях в рабочую силу от 2021 года | Congress.gov | Library of Congress

[6] Действия - S.2751 - 118-й Конгресс (2023-2024): Закон о раскрытии информации об инвестициях в рабочую силу от 2023 года | Congress.gov | Library of Конгресса

[7] Постановление кабинета министров о внесении изменений в часть Постановления кабинета министров о раскрытии корпоративной информации и т.д.

[8] FSA, "Комментарий к поправкам к Постановлению кабинета министров о раскрытии корпоративной информации и т. д.'

[9] Natural Capital Coalition 'Natural Capital Coalition'.NCPP'

[10] Сделайте это обязательным - EN - Бизнес для природы

[11] Impact-Weighted-Accounts-Report-2019_preview.pdf (hbs.edu)

[12] Система счетов, взвешенных по воздействию - Фонд экономики воздействия

[13] Центр финансовых исследований, FSA.Текущее состояние и перспективы импакт-взвешенного учета.'

*Сопутствующая страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/topics/report/tag/基準-規制/

Комментарий] IWI (New National Wealth Index: Inclusive Wealth Index) - новый показатель для измерения благосостояния.

https://aiesg.co.jp/topics/report/240221_iwi/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/topics/report/2301120_csrd/

[Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/topics/report/230913_tnfdreport/

[Комментарий] Ранние последователи TNFD и их характеристики.

https://aiesg.co.jp/topics/report/240314_tnfd-early-adaptor/

Commentary] Nature Positive : Creating the society that can live in harmony with nature - О сайте OECM и симбиозе природы.

https://aiesg.co.jp/topics/report/240214_nature-positive/