ИНДЕКС

В последние годы деятельность компаний и устойчивое развитие стали неразрывно связаны друг с другом. В частности, в конце 2023 года Европейский союз (ЕС) принял Директиву по корпоративной отчетности в области устойчивого развития (CSRD), которая обязывает компании прозрачно и всесторонне отчитываться о своей деятельности в области устойчивого развития.

А Европейский стандарт отчетности в области устойчивого развития (ESRS) появился как специальный стандарт отчетности для соответствия этому CSRD.

ESRS - это набор руководящих принципов, определяющих, как компании должны сообщать существенную информацию по вопросам ESG (экологии, социальной сферы и управления). В будущем соблюдение ESRS станет обязательным для компаний, работающих на рынке ЕС.

Запись в блоге о ESRS доступна на сайте aiESG по состоянию на декабрь 2023 года.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

В этом документе приводится краткий обзор, а затем объясняется последняя информация и последствия для японских компаний. Поскольку инициативы в области устойчивого развития продолжают приобретать все большее значение, понимание ESRS станет ключевым моментом для компаний ЕС.

Обратите внимание, что в прошлом мы также писали статьи о CSRD, которая направляет ESRS как стандарт; лучшее понимание CSRD приведет к лучшему пониманию ESRS. См. также.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

[Комментарий] CSRD: Директива Европейского союза по корпоративной отчетности в области устойчивого развития Последние новости.

Оглавление

1. обзор ESRS

Краткое изложение требований ESRS

Взаимосвязь между ESRS и CSRD.

2. Текущая ситуация вокруг ESRS

Реализация.

Отраслевые требования ЭСРС

ESRS для МСП: обзор

Текущее состояние ESRS-LSME.

ESRS для компаний, не входящих в ЕС

3. Шаг к глобализации: работа с МСФО

4. Реакция японских компаний

5. резюме

1. обзор ESRS

ESRS - это стандарт отчетности, основанный на Директиве по корпоративной отчетности в области устойчивого развития (CSRD), которая требует от компаний предоставлять исчерпывающую информацию, связанную с устойчивым развитием.

Он состоит из 12 критериев отчетности по ESG (экологическим, социальным и управленческим) и призван обеспечить более подробную и четкую отчетность о деятельности компании в области устойчивого развития.

Внедрение стандарта позволит компаниям более эффективно измерять, управлять и отчитываться о своей деятельности в области устойчивого развития. Это также позволит инвесторам и другим заинтересованным сторонам лучше понять и оценить усилия компании в области устойчивого развития.

ESRS применяется ко всем компаниям, работающим на рынке ЕС, а не только к компаниям ЕС (которые определяются как компании со штаб-квартирой в ЕС). Поскольку инициативы в области устойчивого развития приобретают все большее значение для конкурентоспособности компаний в будущем, соблюдение ESRS станет важным вопросом для компаний.

Краткое изложение требований ESRS.

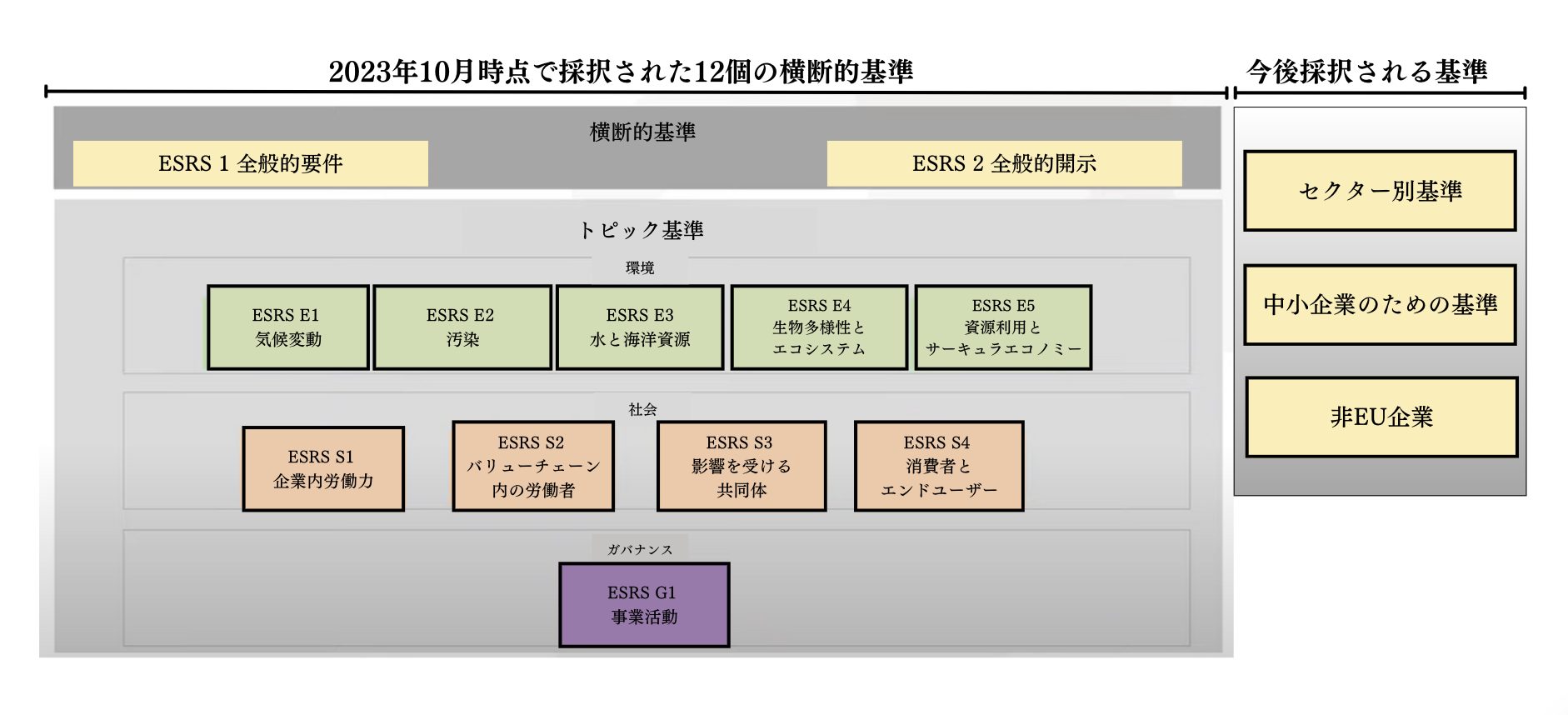

Рисунок 1: Обзорная диаграмма ESRS.

(Переведенная и переработанная актуальная версия презентационного материала агентства EFRAG:https://www.youtube.com/watch?v=a1pdAO62bH0)

12 критериев отчетности распределены по категориям, как показано на рисунке 1.

.

ESRS E1: Изменение климата.

ESRS E2: Загрязнение окружающей среды.

ESRS E3: Водные и морские ресурсы.

ESRS E4: Биоразнообразие и экосистемы.

ESRS E5: Использование ресурсов и циркулярная экономика

.

ESRS S1: Внутренняя рабочая сила

ESRS S2: Работники в цепочке создания стоимости

ESRS S3: Затронутые сообщества.

ESRS S4: Потребители и конечные пользователи

.

ЭСРС G1: Предпринимательская деятельность

Эти стандарты применяются ко всем компаниям, имеющим право на участие в конкурсе; компании, подпадающие под условия, установленные CSRD, должны соблюдать требования ESRS.

С другой стороны, "секторальные критерии", "критерии для МСП" и "критерии для компаний, не входящих в ЕС" будут обсуждаться и устанавливаться отдельно.

Взаимосвязь между ESRS и CSRD.

Отчеты об устойчивом развитии в соответствии с CSRD должны соответствовать ESRS, что отдельно предусмотрено в Делегированном законодательстве Комиссии.

ESRS, стандарт устойчивого развития, основанный на CSRD, разрабатывается Европейской консультативной группой по финансовой отчетности (EFRAG) и с декабря 2023 года станет межсекторным стандартом.ESRS Часть 1.в силе.

2. текущая ситуация вокруг ESRS

Реализация

Полное применение ESRS является обязательным в связи с применением CSRD к некоторым крупным группам компаний в ЕС с 2024 года (отчет будет выпущен в 2025 году).

| Условия подачи заявки: выполнение двух или более из трех требований в течение двух финансовых лет подряд.*Микропредприятия освобождаются от подачи заявки, если они отвечают хотя бы двум требованиям. | Дата начала эксплуатации | |

| Компании, отвечающие критериям НФРР (крупные компании) | Регулируемые ЕС биржевые листинги и банки с не менее чем 500 сотрудниками, например | С 1 января 2024 года. |

| крупномасштабные | Более 250 сотрудников ИЛИ чистый оборот более 40 миллионов евро ИЛИ балансовый итог (общие активы) более 20 миллионов евро | С 1 января 2025 года. |

| средний | Менее 250 сотрудников ИЛИ общий оборот менее 40 миллионов евро ИЛИ общий баланс (совокупные активы) менее 20 миллионов евро. | С 1 января 2026 года. |

| небольшой масштаб | Менее 50 сотрудников ИЛИ общий оборот менее 8 млн евро ИЛИ общий баланс (совокупные активы) менее 4 млн евро. | С 1 января 2026 года. |

| Микропредприятия (условия освобождения) | Менее 10 сотрудников ИЛИ объем продаж менее 700 000 евро ИЛИ итог баланса (общие активы) менее 350 000 евро | Не планируем подавать заявку (при соблюдении условий). |

| Компании, не входящие в ЕС | Необходимое условие: конечная материнская компания, не входящая в ЕС, имеет общий оборот в ЕС более 150 млн евро за два последних срока подряд & дополнительные условия (одно из которых должно быть выполнено): (1) дочерняя компания в ЕС является крупной или зарегистрированной на бирже компанией ИЛИ (2) общий оборот филиала в ЕС превышает 40 млн евро. | С 1 января 2028 года. |

Как следует из Таблицы 1, все крупные группы компаний ЕС будут охвачены с 1 января 2025 года. Для средних и малых групп компаний, а также компаний, не входящих в ЕС (компаний, не являющихся членами ЕС), применение будет осуществляться после этой даты.

Компании с покрытием находятся под давлением необходимости соблюдения ESRS в соответствии с применением CSRD. Однако на фоне все еще продолжающихся дискуссий по секторальным требованиям к их подготовке Европейский парламент решил принять секторальные требования вРешение отложить на два года.Я делаю.

Отраслевые требования ЭСРС

Отраслевые требования ESRS должны были полностью применяться ко всем соответствующим секторам с 2024 года. Однако в марте 2023 года Комиссия приняла решение отложить применение ESRS к некоторым секторам, и секторальные требования должны были быть приняты к концу июня 2024 года.

В мае 2024 года Европейская комиссия приняла решение объединить отраслевые требования с 2026 годом, отложив их еще на два года. Это означает, что компании (особенно компании ЕС, подпадающие под действие CSRD к 2024~2026 гг.) должны сосредоточиться на общих стандартах ESRS и сквозных общих требованиях к раскрытию информации.

| сектор | Текущая фаза | Следующие шаги. | Предполагаемая дата начала следующего этапа. |

| Нефть и газ | Первоначальный проект - Одобрено | Обсуждение ОПП (TBD*) | не определился |

| Уголь, разработка карьеров и добыча полезных ископаемых | Первоначальный проект - Одобрено | Обсуждение ОПП (TBD*) | не определился |

| автомобильный транспорт | Первоначальный проект - на стадии проверки | не определился | не определился |

| Сельское хозяйство, животноводство и рыболовство | Первоначальный проект - в процессе подготовки | не определился | не определился |

| автомобиль | Первоначальный проект - в процессе изучения | не определился | не определился |

| Производство энергии и коммунальные услуги | Первоначальный проект - в процессе изучения | не определился | не определился |

| Продукты питания и напитки | Первоначальный проект - в процессе изучения | не определился | не определился |

| Текстиль, аксессуары, обувь и ювелирные изделия | Первоначальный проект - в процессе изучения | не определился | не определился |

▪ О системе ESRS для МСП: обзор.

ESRS для зарегистрированных на бирже малых и средних предприятий ("ESRS-LSME") был определен как более упрощенный по сравнению со стандартом для крупных компаний. Предполагаемый срок вступления в силу - 1 января 2026 года, а для МСП, включенных в листинг (подпадающих под действие CSRD), будет зарезервирован инструмент отказа от применения стандарта на два года.

Это означает, что с 1 января 2026 года, когда он вступит в силу, и до 31 декабря 2028 года МСП, подпадающие под действие CSRD, могут не соблюдать соответствующие ESRS-LSME. Однако с 1 января 2029 года все компании, имеющие право на участие в программе, должны соответствовать требованиям ESRS.

Текущее состояние ESRS-LSME.

Европейская консультативная группа по финансовой отчетности (EFRAG), управляющая ESRS, начала публичное обсуждение ESRS-LSME в виде проекта публикации от 22 января 2024 года. Сбор мнений завершился 21 мая 2024 года, но мы можем подтвердить, что процедура перешла в стадию согласования посредством анкетного опроса различных органов.

На момент написания статьи (июль 2024 года) никаких дальнейших изменений не произошло, но ЕФРАГ заявила, что ведутся переговоры с целью вступления в силу с 2026 года.

... ESRS для предприятий, не входящих в ЕС.

Европейский парламент заявил о своем намерении разработать дополнительные стандарты для компаний, не входящих в ЕС (компаний за пределами ЕС). Первоначально планировалось опубликовать эту дополнительную информацию до 30 июня 2024 года, однако Европейский парламент объявил, что публикация будет отложена до 30 июня 2026 года. Не позднее 2029 года компании, не входящие в ЕС, будут вынуждены публиковать отчет об устойчивом развитии в соответствии с требованиями CSRD.

Европейский парламент выступил с заявлением о том, что отсрочка поможет централизованно решать вопросы, связанные с межсекторальными стандартами. Японским компаниям важно уже сейчас задуматься о том, как реагировать на межсекторные стандарты.

3. Шаг к глобализации: работа с МСФО

EFRAG сотрудничает с Международным советом по стандартам устойчивого развития для обеспечения гармонизации стандартов отчетности в области устойчивого развития. Это направлено на снижение нагрузки на компании путем усиления перекрестной проверки между ESRS и ISSB Sustainability Standards.

В мае 2024 года Фонд МСФО и ЕФРАГ будут способствовать согласованию стандартов ISSB и ESRSРуководство по операционной совместимостиопубликованных Комиссией. Он призван избавить компании от необходимости отдельно рассматривать несколько стандартов, в основном за счет рассмотрения следующих ответов

Общие определения и терминология: обеспечение последовательности в использовании и определении терминов в обоих стандартах

Гармонизация требований: учет специфических потребностей каждого стандарта и приведение требований в соответствие с областью применения стандарта, насколько это возможно.

Модульный подход: позволяет компаниям применять оба стандарта взаимодополняющим образом и избегать дублирования усилий по подготовке отчетности.

Хотя CSRD/ESRS охватывает европейский регион, можно ожидать, что интернационализация и интеграция регламента будет развиваться в будущем за счет увязки его со стандартами отчетности в области устойчивого развития в других регионах.

4. реакция японских компаний

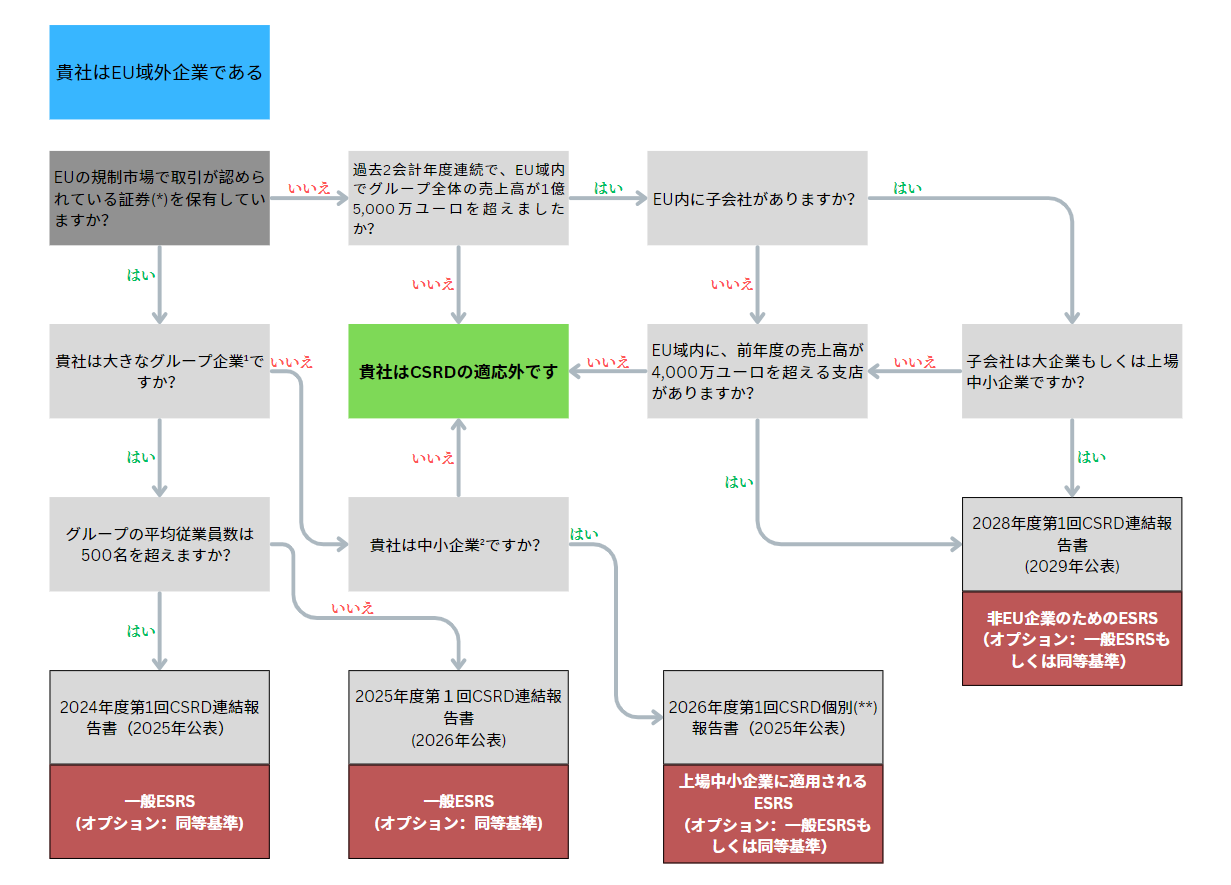

Первый шаг, который должны сделать японские компании, - проверить, на каких условиях их компания подпадает под действие CSRD.

(*): все классы ценных бумаг (например, акции, облигации), которые могут быть переданы на рынке капитала. Если выпускаются только долговые ценные бумаги, номинальная стоимость одной единицы должна быть менее 100 000 евро. В противном случае ответьте "нет" на этот вопрос.

(**): в этом случае отчет об устойчивом развитии составляется на уровне материнской компании, не входящей в ЕС, за исключением дочерних компаний (т. е. на самостоятельной, а не на консолидированной основе).

¹: 2 из 3: в среднем не менее 250 сотрудников, чистый оборот не менее 40 млн евро и общий баланс не менее 20 млн евро

²:2 из 3: 10 < среднее количество сотрудников ≤ 250, 700 000 евро < оборот ≤ 40 миллионов евро, 350 000 евро < итог баланса ≤ 20 миллионов евро

Рисунок 2: Действия, которые должны предпринять японские компании Диаграмма потока (Авторский перевод материала с мазара).

(https://www.forvismazars.com/group/en/content/download/1151519/58967343 )

Японская организация внешней торговли (JETRO) в своем Практическом руководстве по применению ESRS для японских компаний, подпадающих под действие CSRD (стр. 15), опубликованном по состоянию на май 2024 года, кратко изложила процесс подачи заявки следующим образом. В нем кратко изложены в основном начальные и среднесрочные этапы процесса подачи заявки, но подтверждается необходимость создания системы межведомственного сотрудничества в японских компаниях.

Японская организация внешней торговли (JETRO) в своем Практическом руководстве по применению ESRS для японских компаний, подпадающих под действие CSRD (стр. 15), опубликованном по состоянию на май 2024 года, кратко изложила процесс подачи заявки следующим образом. В нем кратко изложены в основном начальные и среднесрочные этапы процесса подачи заявки, но подтверждается необходимость создания системы межведомственного сотрудничества в японских компаниях.

| сцена | Что делать на каждом этапе. |

| 1. понимание самой системы | Это этап, на котором ваша компания понимает "применимые сроки" и "сферу действия" CSRD, а также конкретные требования к раскрытию информации, содержащиеся в ESRS. В. Имеются ли в консолидированной группе дочерние и другие предприятия, на которые распространяется действие КСОТ? В. Кто возьмет на себя ведущую роль в ответных мерах - японская материнская компания или филиал в ЕС? В. Кто главный? Это требует признания и согласования между департаментами и компаниями сроков применения и установления среднесрочных целей для оценки прогресса. |

| 2. анализ недостатков внутренней информации об устойчивом развитии (с высоты птичьего полета) | ESRS требует публичного раскрытия количественных и качественных показателей. Поэтому вам необходимо понять, в каком состоянии находится отчетность вашей компании в области устойчивого развития. Нефинансовая информация, раскрываемая японской материнской компанией за рубежом (например, отчеты об устойчивом развитии, интегрированные отчеты и т. д.). Внутренние правила для объектов устойчивого развития. ∙ Результаты реагирования на соответствующие нормативные акты в каждом государстве-члене ЕС и секторе. -Опросные листы по вопросам устойчивого развития, полученные от поставщиков. Результаты анкетирования/интервью с заинтересованными сторонами внутри компании и т.д. Их знание и понимание поможет вам провести высокоуровневый анализ пробелов (уточнить, что вы делаете и чего не делаете) и позволит оценить, насколько сложно адаптироваться к требованиям ESRS по раскрытию информации в вашей компании. На данном этапе можно обойтись грубыми оценками. |

| 3. двойная оценка существенности | Двойная существенность - это концепция, которая предполагает, что "существенность влияния нефинансовой информации" на момент составления отчетности имеет два аспекта: i. влияние на корпоративное управление (для инвесторов) и ii. влияние на социальные и экологические аспекты (для других заинтересованных сторон). В ходе анализа пробелов предполагается выявить существенные для компании статьи и определить статьи устойчивого развития, требования ESRS к раскрытию информации и точки данных, которые подлежат раскрытию. Кроме того, на этом этапе важно описать процесс двойной оценки существенности, поскольку он должен быть раскрыт в ESRS 2. Кроме того, необходимо провести предварительные обсуждения в отношении сторонних поставщиков гарантий и двойную оценку существенности. |

| 4. более подробный анализ пробелов | Предполагается, что более детальный анализ пробелов будет проведен по "темам, признанным важными" в ходе двойной оценки существенности. На данном этапе важно подтвердить результаты анализа с помощью следующих проверок Была ли разработана политика? Совместимо ли содержание политики с требованиями к раскрытию информации, содержащимися в стандартах ESRS? Существует ли числовая разбивка объектов раскрытия? Как они были дезагрегированы? Соответствуют ли методы восстановления в свете стандартов ESRS. Определены ли цели? Достаточно ли подробны и ясны цели? |

| 5. разработка дорожной карты | По результатам детального анализа пробелов разрабатывается план (дорожная карта) по обеспечению соответствия ESRS, включающий ответственные подразделения и лица, сроки внедрения, приоритеты и т.д. |

5. резюме.

ESRS - это стандарт отчетности в области устойчивого развития, который применяется ко всем компаниям, работающим на рынке ЕС, а не только к тем, которые находятся в ЕС; с 2024 года стандарт начнет применяться к некоторым крупным компаниям и будет расширяться в будущем.

Японские компании, ведущие определенный бизнес в ЕС, также будут подпадать под действие CSRD/ESRS не позднее 2028 года. Поэтому важно как можно раньше разработать план адаптации и подготовиться к плавному переходу на ESRS.

Обратите внимание, что ESRS и отраслевые требования для МСП все еще обсуждаются и, как ожидается, вступят в силу с 2026 года. Это означает, что у компаний ЕС есть больше возможностей сосредоточиться на межсекторальных стандартах.

ESRS играет важную роль в обеспечении прозрачности деятельности компании в области устойчивого развития и повышении уровня понимания заинтересованными сторонами.

Поскольку в будущем инициативы в области устойчивого развития приобретают все большее значение, японские компании не могут игнорировать понимание ESRS.

Компания aiESG предлагает услуги по анализу ESG для цепочки поставок промышленных товаров, поэтому если вы являетесь компанией, желающей применить международные стандарты, такие как ESRS, и у вас есть какие-либо вопросы, пожалуйста, свяжитесь с нами.

Запрос:

https://aiesg.co.jp/contact/

*Связанные статьи*.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

[Комментарий] CSRD: Директива Европейского союза по корпоративной отчетности в области устойчивого развития Последние новости.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

[Комментарий] Алфавитный суп - беспорядок и конвергенция стандартов устойчивого развития.