索引

0 引言

全球范围内采用国际可持续发展标准委员会(ISSB)于 2023 年 6 月发布的《国际可持续发展信息披露标准》并将其引入本国可持续发展信息披露标准的趋势日益明显。有关 ISSB 的更多信息,请参阅以前的评论。

[评论] ISSB - 全球可持续发展信息披露基线。

https://aiesg.co.jp/topics/report/2301130_issb/

在 2024 年 5 月 28 日举行的国际证监会组织年度大会上,国际财务报告准则基金会推出了一份司法管辖区指南,以帮助司法管辖区设计和规划采用 ISSB 准则和其他采用倡议[1]。该指南要求(i) 占全球 GDP 551 TP3T,(ii) 占全球市值 401 TP3T 以上,(iii) 占全球温室气体排放量一半以上的司法管辖区使用 ISSB 准则或使其可持续发展披露准则与 ISSB 准则完全一致。目的是

在欧洲和其他发达国家,采用国际标准行业分类标准的工作正在取得进展,但在新 兴国家,一些国家也正在国家和地区层面做出努力。

本文介绍了欧盟、美国和日本等发达国家、中国和新加坡等亚洲国家以及尼日利亚和巴西等新兴国家实施《国际社会保障标准》的情况。

1. 发达国家的趋势

◆EU

欧盟被认为是在可持续发展举措方面最先进的地区,制定了广泛的立法和法规。

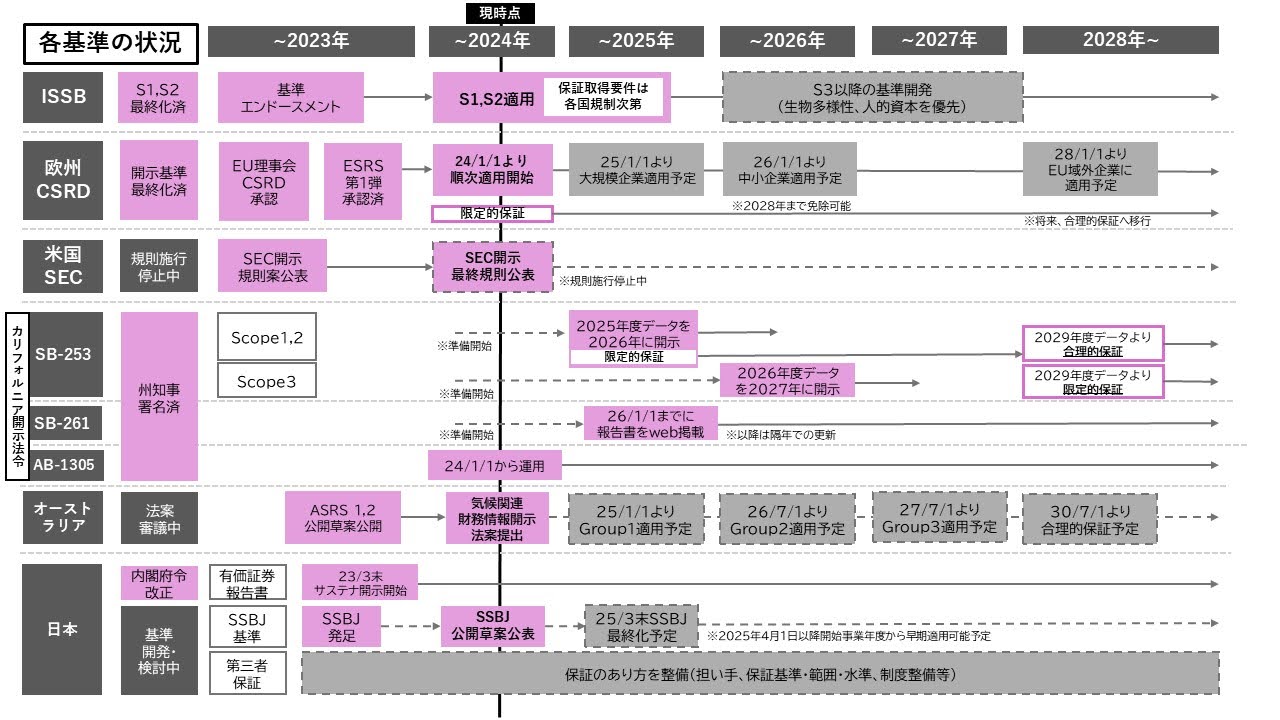

欧盟于 2023 年 1 月通过了《企业可持续发展报告指令》(CSRD),并开始根据强制性标准《欧洲可持续发展报告标准》(ESRS)进行信息披露[2][3]。

[评论] CSRD:欧盟企业可持续发展报告指令 最新消息。

https://aiesg.co.jp/topics/report/2407019_csrd2/

CSRD 的前身 NFRD 已于 2024 财年开始适用于受 NFRD 约束的公司,并将于 2025 年适用于所有欧盟大型公司(包括外国公司的子公司),于 2026 年适用于中小型上市公司,2028 年适用于在欧盟设有分公司或子公司的外国公司。在欧盟设有分支机构或子公司的外国公司有望全部纳入。

此外,国际证券监管机构组织(IOSCO)于 2023 年 7 月发表声明支持 ISSB 标准[4]。预计这将促使 IOSCO 成员国引入 ISSB 标准。

美国

在美国,SEC(美国证券交易委员会)的《气候披露规则》是主要标准;虽然 ISSB 标准尚未出台,但 SEC 的《气候披露规则》与 ISSB 标准有相似之处,即与 TCFD 保持一致。

2024 年 3 月 6 日,美国证券交易委员会(SEC)公布了要求披露气候相关信息的最终规则[5][6]。与最初的建议相比,对一些要点进行了修改,包括排除了范围 3 排放报告要求,以及仅要求被认为是重要的公司报告范围 1 和 2 排放,但美国证券交易委员会表示,如果它确定信息不足以正确评估气候变化风险,则可能会提高规则的内容。美国证券交易委员会表示,如果确定没有足够的信息来正确评估气候变化风险,则有可能提高规则的内容。此外,美国证券交易委员会还发布了一项命令,允许采用 "替代制度 "来遵守其决定的规则。目前,不允许使用 ISSB 标准作为替代,但美国证券交易委员会已表示有可能就其他国际标准(包括 ISSB)的应用制定新规则。这些规则将从 2025 财年开始分阶段实施,具体取决于实体的规模。然而,由于一些诉讼对规则提出质疑,据宣布,在司法听证结束之前,规则将暂停实施。

各州也就可持续发展相关信息披露问题进行了大量讨论,加利福尼亚州于 2023 年 10 月 7 日通过了一项针对公司的气候相关信息披露法案[7][8][9]。该法案比美国证券交易委员会的气候披露规则更进一步,因为它要求受法案约束的公司最早在 2027 财年披露其范围 3 排放量,并且适用于上市公司和非上市公司,只要它们符合要求即可。

澳大利亚

2023 年 10 月 23 日,澳大利亚会计准则委员会(AASB)就气候相关财务披露准则发布了新的征求意见稿[10]。在这些征求意见稿中,《澳大利亚会计准则第 1 号》"气候相关财务披露的一般要求 "和《澳大利亚会计准则第 2 号》"气候相关财务披露 "分别以《国际财务报告准则》S1 和 S2 为基础制定。

2024 年 3 月 27 日,一项关于气候相关财务披露的金融法案被提交至议会,5 月 3 日,参议院经济与立法委员会发布了关于该法案的报告,支持通过该法案。与此同时,联盟参议员对附表 4 的若干条款表示担忧并采取反对立场[11]。

如果法案通过,对公司的披露要求将分阶段实施,符合要求的第 1 集团公司,如员工人数达到或超过 500 人,营业额至少达到 5 亿美元(约合 733 亿美元),预计将从 2025 年 1 月 1 日开始的财政年度开始报告。

日本

2024 年 3 月 29 日,可持续发展标准委员会(SSBJ)发布了以 ISSB 标准为基础制定的 SSBJ 标准的征求意见稿,最终标准预计将于 2025 年 3 月发布[12]。

[评论] SSBJ(可持续发展标准委员会)的审议--日本的范围 3 披露标准。

https://aiesg.co.jp/topics/report/240520_ssbj/

对于东证主要上市公司,建议从市值较大的公司开始分阶段实施 SSBJ 建议,并规定一定的自愿申请期。

在年度证券报告中应用 SSBJ 标准将首先适用于市值至少达到 3 万亿日元的公司,并且已经提出了最早从截至 2027 年 3 月 31 日的年度开始应用该标准的建议,但目前仍在继续讨论确定应用的时间。

图 1:国家可持续发展信息披露标准时间表(在......)金融服务管理局公开文件(作者根据)

2. 亚洲国家的趋势

在亚太地区,采用 ISSB 准则和引入这些准则的工作一直很活跃,国际会计师联合会将于 2023 年 9 月组织一次可持续性峰会[13]。

◆ 东盟

东盟资本市场(ACMF)发布了 2020 年建立可持续资本市场的路线图[14]。它还致力于提高对国际证券标准委员会标准的认识,包括在 2023 年 6 月 27 日与国际证券标准委员会举行联席会议,纪念国际证券标准委员会标准的发布[15],并提出在东盟司法管辖区的法律法规基础上应用国际证券标准委员会标准的可能性、可以说,他们正在探索未来采用的可能性。

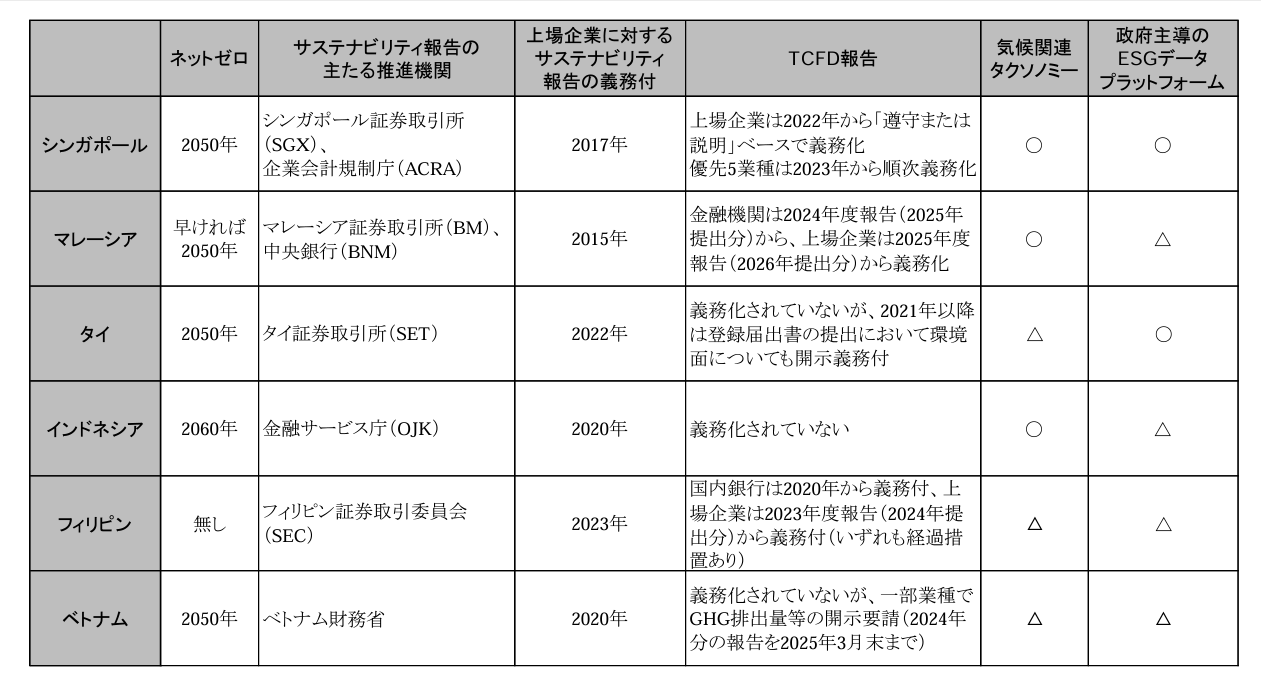

此外,金融服务管理局的出版物[16]显示,虽然东盟国家实施可持续发展报告的比例很高,但只有少数几个国家根据 TCFD 建议和 ISSB 气候变化标准在其国家框架中采用了强制性气候变化相关信息披露。

表 1:东盟的气候变化信息披露状况(在......)金融服务管理局公开文件(改编自)

新加坡

2024 年 2 月 28 日,新加坡会计与企业管理局(ACRA)和新加坡证券交易所(SGX)宣布,从 2025 财年起,新加坡所有上市公司都必须按照 ISSB 标准的要求报告和提交年度 CRD [17]。

从 2027 年起,年收入至少 10 亿美元、总资产至少 5 亿美元的大型 NLC 公司也将承担类似义务。

在上市发行人披露温室气体排放方面,从 2025 财年起,范围 1 和范围 2 将必须在 CRD 中报告,从 2026 财年起,范围 3 将必须在 CRD 中报告。预计主要的 NLC 公司将分别从 2027 年和 2029 年开始要求披露。

◆ 马来西亚

2023 年 5 月 24 日,马来西亚成立了可持续发展信息披露咨询委员会(ACSR),目前正在讨论制定马来西亚版的 ISSB 标准。

2024 年 2 月 15 日,ACSR 发布了一份关于马来西亚版准则草案的咨询文件,就《国际财务报告准则》S1 和 S2 的实施时间和范围等关键问题征求反馈意见[18]。

为了确定市场需求和挑战,鼓励上市公司、大型非上市公司以及中小型企业参与。

中国

2024 年 5 月 27 日,中华人民共和国财政部发布了《企业可持续发展信息披露基本准则》征求意见稿及说明文件[19][20][21]。

该草案由基本标准、专题标准和应用指南组成,是根据国际社会科学理事会的标准制定的。

公司标准的引入将分阶段进行,最终所有公司(上市和非上市公司,大型和小型公司)都必须采用该标准。

与气候相关的信息披露标准预计将于 2027 年发布,中国公司的可持续发展信息披露标准(CSDS)预计将于 2030 年发布。

3. 其他新兴经济体

尼日利亚

2024 年 2 月 3 日,尼日利亚财务报告委员会(FRC)发布了一份在尼日利亚实施 ISSB 准则的路线图报告(DRAFT)[22]。

根据报告,《国际财务报告准则》可持续性披露标准将分阶段实施。在第一阶段(2023 年 12 月 31 日)提前应用和第二阶段(2024 年 1 月 1 日至 2027 年 12 月 31 日)自愿应用之后,该准则将从 2028 年 1 月 1 日起适用于所有 PIE(社会敏感实体),并从 2030 年 1 月 1 日起适用于中小型企业。

◆ 巴西

2024 年 5 月 13 日,巴西证券委员会(CVM)发布了两份征求意见稿,就根据 ISSB 标准制定国家可持续发展信息披露标准征求意见:与可持续发展相关的财务信息披露的一般要求和与气候相关的信息披露[23][24][25]。征求意见截止日期为同年 7 月 11 日。

如果获得批准,这项义务将从 2026 年 1 月 1 日起强制要求上市公司履行,在此之前可以提前履行。

非洲开发银行

2024 年 5 月 28 日,《国际财务报告准则》宣布与非洲开发银行(AfDB)建立伙伴关系,以促进非洲与可持续性相关的财务披露[26]。

这两个组织与非洲金融机构及其他机构和监管机构合作,提供能力建设和技术援助,以支持投资者的决策。包括尼日利亚和肯尼亚在内的一些国家现已表示,它们已采纳并使用 ISSB 标准。

4. 结论。

本报告概述了世界各国采用 ISSB 标准的情况,虽然各国在决定是采用 ISSB 标准的原样,还是将其应用于本国标准方面存在差异,但可以看出,无论是发达国家还是新兴国家,与可持续发展相关的信息披露的势头都在不断增强。各个国家都在积极努力,国际社会科学理事会也在朝着这个方向前进。另一方面,一些国家有多种标准,另一些国家最终确定标准并将其应用于市场的时间尚不明确,因此,建立一个完整的可持续性相关信息披露系统还需要一些时间。

aiESG 提供 ESG 相关标准和框架方面的支持,从基本内容到非财务信息的实际披露。

询问:

https://aiesg.co.jp/contact/

参考资料

[1]https://www.ifrs.org/content/dam/ifrs/supporting-implementation/adoption-guide/inaugural-jurisdictional-guide.pdf

[2]https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022L2464

[3]https://eur-lex.europa.eu/legal-content/en/TXT/?uri=CELEX:32023R2772

[4]https://www.iosco.org/news/pdf/IOSCONEWS703.pdf

[5]https://www.sec.gov/newsroom/press-releases/2024-31

[6]https://www.sec.gov/news/statement/cresnshaw-statement-mandatory-climate-risk-disclosures-030624

[7]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB253&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[8]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB261&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[9]https://leginfo.legislature.ca.gov/faces/billTextClient.xhtml?bill_id=202320240AB1305

[10]https://www.aasb.gov.au/admin/file/content105/c9/AASBED_SR1_10-23.pdf

[11]https://www.aph.gov.au/Parliamentary_Business/Bills_Legislation/bd/bd2324a/24bd068

[12]https://www.ssb-j.jp/jp/domestic_standards/exposure_draft.html

[13]https://www.ifac.org/events/ifac-sustainability-summit-asia-pacific

[14]https://www.theacmf.org/images/downloads/pdf/ACMF_Roadmap_high.resolution.pdf

[15]https://www.theacmf.org/media/news-release/asean-securities-regulators-team-up-with-issb-to-mark-global-launch-of-sustainability-disclosure-standards

[16]https://www.fsa.go.jp/common/about/research/20240430-4/report.pdf

[17]https://www.acra.gov.sg/news-events/news-details/id/778

[18]https://www.sc.com.my/resources/media/media-release/acsr-invites-public-feedback-on-proposed-use-of-issb-standards-in-malaysia

[19]https://viewpoint.pwc.com/dt/gx/en/pwc/in_briefs/in_briefs_INT/in_briefs_INT/ministry-of-finance-issued-the-exposure-draft-of-chinese.html#pwc-topic.dita_d6b9c4cd-8b9f-42fc-b0f2-a24a398af194

[20]https://upload.news.esnai.com/2024/0527/1716799372431.pdf

[21]https://upload.news.esnai.com/2024/0527/1716799385429.pdf

[22]https://frcnigeria.gov.ng/wp-content/uploads/2024/04/FINAL-COPY-OF-SUSTAINABILITY-ROADMAP-1.pdf

[23]https://www.ifrs.org/news-and-events/news/2023/10/brazil-adopts-issb-global-baseline/

[24]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/aberta-consulta-publica-que-torna-obrigatoria-divulgacao-de-informacoes-financeiras-relacionadas-a-sustentabilidade

[25]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/cvm-abre-consulta-publica-para-pronunciamento-tecnico-referente-a-divulgacoes-climaticas

[26]https://www.ifrs.org/news-and-events/news/2024/05/ifrs-foundation-and-african-development-bank-to-join-forces-to-promote-sustainability-related-financial-disclosures/

*相关文章*.

报告清单:法规/标准

[评论] ISSB - 全球可持续发展信息披露基线。

[评论] SSBJ(可持续发展标准委员会)的审议趋势--日本的范围 3 披露标准。

[评论] 国际社会科学理事会最新动态--生物多样性和人力资本现正在审议之中。

[评论] CSRD:欧盟企业可持续发展报告指令 最新消息。