索引

- CSRD 是要求公司报告可持续发展情况的法律(指令),而 ESRS 则是解释应披露什么以及如何披露的标准(指南)。

- 目前,ESRS 共有 12 项标准,包括横向标准(ESRS1 和 ESRS2)以及关于环境(E1-E5)、社会(S1-S4)和治理(G1)的特定主题标准。

- 可持续发展报告准则 1》概述了可持续发展报告的总体逻辑,解释了实质性评估方法,同时明确了所用术语。

- ESRS 2》规定的披露内容对所有公司都是强制性的,涵盖与可持续发展问题的治理、战略和管理相关的领域。

什么是 ESRS?

近年来,可持续发展已从一个小众话题转变为全球企业、客户、投资者和监管机构关注的核心问题。公司可以在其可持续发展报告中采用一些报告框架(如全球报告倡议组织(GRI)、美国会计准则委员会(SASB)和 TCFD),但很少有具有法律约束力的框架。欧洲财务报告咨询小组(EFRAG)于 2021 年首次提出了《欧洲可持续发展报告标准》(ESRS),为全面、可执行的可持续发展报告开创了全球先例。CSRD 是一项名为《企业可持续发展报告指令》(CSRD)的欧洲法律。有关 CSRD 的更多信息,请参见这样(靠近扬声器或朝向扬声器的方向)参见。

CSRD 是提供秩序的 "规则"、

ESRS 可被视为遵循这一顺序的 "指南"。

CSRD 和 ESRS 整合了欧盟以前的政策、国际框架和报告标准中的关键要素,如全球报告倡议组织 (GRI)、国际可持续发展标准委员会 (ISSB) 和与自然相关的财务披露工作组 (TNFD)。感兴趣的内容TNFD 和 ESRS 披露要求的对应表。了解更多信息。

谁会跟随?

作为一项欧洲法规,CSRD 主要适用于欧盟上市公司,但一些非欧盟公司也将遵守。下图概述了不同类型的欧盟和非欧盟公司应何时开始收集和报告数据。

图 1:按部门分列的 CSRD 响应时间表

资料来源 作者根据 EFRAG 文件编写。

在这种情况下,在欧盟设有子公司的大型日本公司最早将于 2025 年受到 CSRD 的约束,这也是 CSRD 对日本公司的影响、此处的文章。请阅读下文。

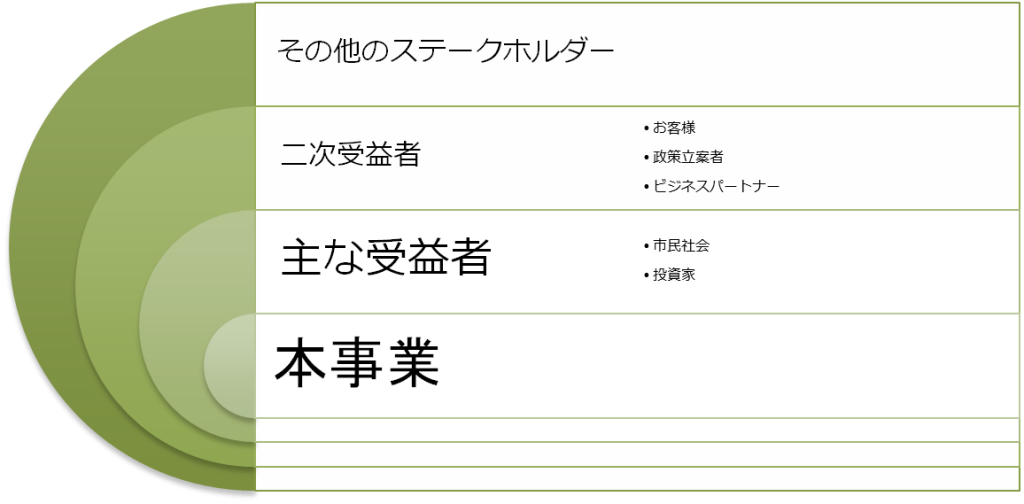

谁将受益

CSRD 和 ESRS 旨在帮助投资者、民间社会组织、消费者和其他利益相关者以标准化的方式评估企业的可持续发展绩效。这样做的目的是确保资金流向那些在环境和社会责任方面表现突出的公司。

图 2. CSRD/ESRS 的预期受益人

此外,预计公司本身也会从 ESRS 报告中获得财务、声誉和战略机会等方面的巨大收益。例如参与初步实施 ESRS(2024 年第二季度)的 851 家 TP3T 公司打算将报告结果纳入其业务战略和决策。

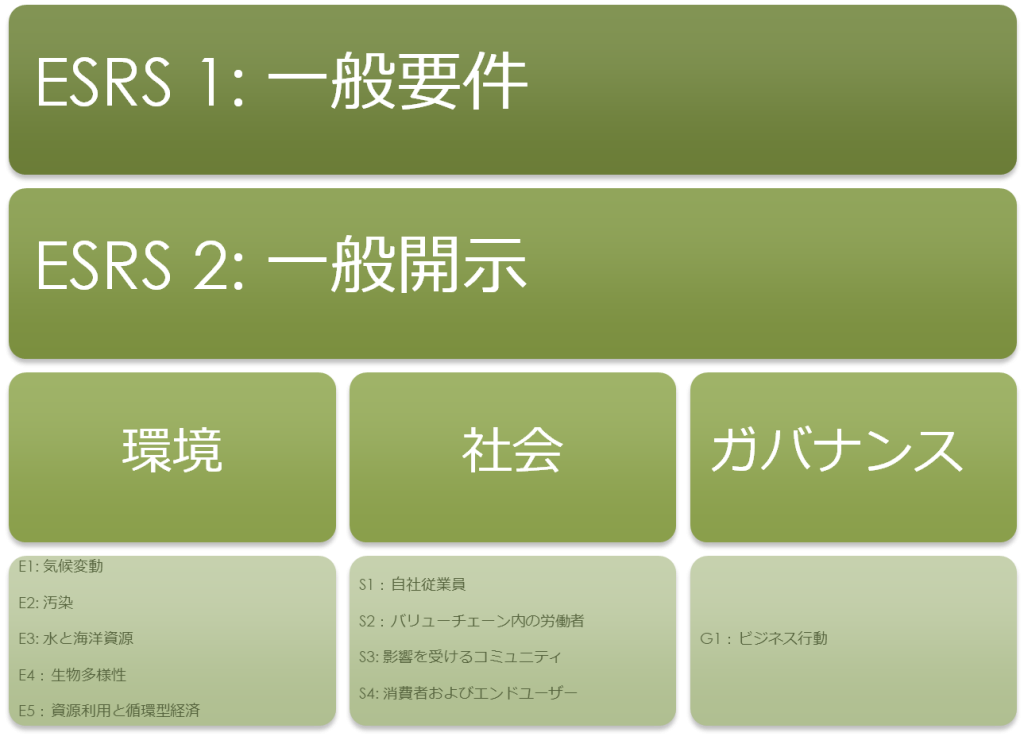

ESRS 1:一般要求

环境、社会和公司治理标准》包括跨部门标准(如《环境、社会和公司治理标准 1:一般要求》和《环境、社会和公司治理标准 2:一般披露》所述)和具体部门标准(环境、社会和公司治理)。此处的文章。如需更多信息,请联系

图 3:ESRS 披露结构

ESRS 1 的作用是阐述 ESRS 的一般原则,并指导公司编制可持续发展报表;ESRS 1 共有 10 章,解释了术语、评估标准、数据收集和分析方法以及时间框架。本节从 ESRS 1 中选取了与了解 ESRS 合规性最相关的部分进行介绍。

信息披露的一般结构

所有披露要求包括四个报告领域:

- 治理(见。GOV.)说明监测影响、风险和机遇的治理程序。

- 战略(见:SBM)描述公司的业务模式及其应对这些风险和机遇的战略,例如

- 影响、风险和机遇管理 (IRO)说明公司如何确定其可持续性影响及其重要性评估。此外,还要概述公司如何通过具体政策和行动来管理这些事项。

- 指标和目标 (MT):用于跟踪公司绩效和实现可持续发展目标进展情况的指标说明。

双重重要性(双重重要性评估)

环境、社会和治理披露的信息是根据内部评估的结果确定的。换句话说,公司只需报告相关的重要信息,而不是《环境、社会和治理报告准则》涵盖的所有披露要求。这种评估被称为双重重要性评估。顾名思义,双重重要性包括两个方面:影响重要性和财务重要性。

图 4. 双重相对重要性范围(用红色标出)

影响物质性是指公司在其业务活动(包括价值链)中对人类和环境产生的积极或消极影响(包括实际影响和潜在影响)。财务重要性则是指与公司可持续发展相关的财务风险和机遇。影响实质性和财务实质性通常是相互关联的,因此两者对于 ESRS 报告都很重要。 EFRAG 没有规定评估双重重要性的具体方法,允许各公司选择最适合其运营的方法。不过,它确实提出了四个一般步骤:

- 概述公司的活动和业务关系,以便了解受影响的主要利益相关者。

- 确定与可持续发展相关的实际和潜在影响,并制定风险和机遇清单。

- 根据 ESRS 专题披露要求,评估并确定重大影响、风险和机遇(IROs:Impacts, Risks, Opportunities),并确定报告中应包含的内容。

- 详细记录评估方法及其结果。

评估完成后,评估结果将与 ESRS 1 中列出的具体可持续发展主题保持一致(例如,主题:自己的员工 → 子主题:工作条件 → 子子主题:健康与安全)。一旦确定了关键问题及其确切主题,公司就应研究相关的披露要求。例如,如果员工的健康和安全因暴露于危险化学品而被确定为重大问题,公司就应查看 "社会披露",特别是 S1 "你自己的员工"、S1-1 "政策"、S1-4 "采取行动"、S1-5 "目标"、S1-14健康与安全指标,并应在以下部分提供详细信息。

价值链

ESRS 强调价值链是可持续发展宣言不可分割的一部分。双重实质性评估应包括与直接和间接业务关系相关的影响、风险和机遇。然而EFRAG 最近的报告。大多数公司认识到,价值链是最困难的挑战之一。约 90% 的公司仍在研究价值链绘图方法,包括获取一级供应商的历史信息。考虑到这些挑战,ESRS 使用可靠的信息来源,如行业平均数据和其他代用数据,使公司能够估算信息。aiESG 提供的服务包括并根据行业平均水平帮助企业确定供应链中的关键热点,并提供深入分析。aiESG 为东京一家服装公司进行的供应链分析案例研究。以便更好地理解。

ESRS 2:一般披露

ESRS 2 "一般披露 "对 CSRD 范围内的所有公司都是强制性的。这些要求分为五个主要方面:

- 创作基础 (BP)

- 治理 (GOV)。

- 战略(SBM)。

- 披露重要性评估程序(《国际注册会计师条例)

- 指标和目标(MDR)

编制依据。 (编制依据):BP

这一要求的主要目的是为利益相关者提供透明度,让他们清楚地了解公司编制可持续发展报告的方法 BP-1 要求披露编制报告的一般方法 BP-1 的主要内容如下

- 合并范围:说明报告是代表整个组织还是仅代表部分组织,以及可持续发展声明与财务披露的一致程度。

- 价值链:披露企业上下游价值链的包含程度。

- 缩略信息。: 对遗漏的任何机密或秘密信息的解释,包括遗漏的法律原因。

- 估计数的使用:解释所使用的间接信息来源(如部门平均数)的理由、方法和准确性。

另一方面,BP-2 包含对可能影响报告流程的特定情况的披露要求,如使用非标准时间框架定义、解释如何估算价值链数据以及编制流程的变更或更新。

治理 (管理): GOV.

治理一章规定了为监测和管理可持续性事项而实施的治理程序的要求。各章(GOV-1 至 GOV-5)涵盖以下主题:

- 公司的领导作用。

公司应披露其领导层在评估可持续性影响方面的组成、多样性、作用、责任和专业知识 (GOV-1)。公司还应说明领导层多长时间、由谁了解主要的可持续发展影响、风险和机遇的最新情况。 - 将可持续性绩效纳入激励计划。

公司应概述其针对治理成员的激励计划,详细说明具体的绩效指标,并说明这些指标是否会影响薪酬和晋升(GOV-3)。 - 绘制尽职调查图。

公司应解释尽职调查*1 过程的主要步骤,将治理、利益相关者参与、影响评估和缓解行动等核心要素与相关的 ESRS 披露联系起来 (GOV-4)。 - 风险管理

披露可持续发展报告的风险管理系统,包括风险评估方法和主要缓解措施。

策略 (战略和业务模式):SBM。

本章概述了公司战略在三个关键领域的披露要求:可持续发展、业务模式和价值链。本章强调了利益相关者参与制定公司战略和业务模式的重要性,并评估了公司对可持续发展事项评估的具体结果。

- 战略、业务模式和价值链 确定与可持续发展有关的关键战略要素,包括价值链

列出主要产品、服务和市场,提供按主要行业划分的收入明细(>10% 的营业额),明确与可持续发展相关的目标,并详细描述主要供应商、客户和业务合作伙伴(SBM-1)。 - 利益相关者的参与。

描述您将利益相关者的利益和意见纳入整体业务模式的方法。应说明如何与主要利益相关者接触,并举例说明为采纳利益相关者的意见而对业务模式做出的改变(SBM-2)。 - 可持续性评估(重大影响、风险和机遇)

公司必须概述通过重要性评估确定的重大影响、风险和机遇在价值链中的位置。公司还必须确定与可持续发展相关的风险和机遇如何影响业务决策和资源分配,并估算相关的财务影响。

影响、风险和机遇管理 (影响、风险和机遇管理)。 : IRO

如前所述,《环境、社会和公司治理报告 2》中描述的披露内容对 CSRD 范围内的所有公司都是强制性的。除强制性披露外,公司还必须选择与环境、社会和治理影响、风险和机遇有关的主题,并在可持续发展报告中进行披露。相关主题是通过双重实质性评估确定的,如《可持续发展报告准则 1》所述。

IRO 部分要求公司解释用于评估重要性的方法,确定相关主题标准,将可持续性影响映射到潜在财务影响,并解释主题披露中包含的主题。义务。

- 实质性评估所使用的方法。

公司应解释其用于评估的方法,以及如何对确定的主题进行优先排序 (IRO-1)。 - 已确定的可持续性问题与财务影响之间的关系。

公司应解释已确定的可持续性挑战与财务风险和机遇之间的关系,包括对这些事件发生可能性的评估 (IRO-1)。 - 双重实质性评估的结论。

公司应详细解释报告中包含(或不包含)哪些主题以及原因。公司还应提供一份清单,列出所有相关的 ESRS 披露要求以及报告中涉及这些要求的参考页码 (IRO-2)。

影响、风险和机遇 "部分还规定了可持续发展政策的最低披露要求 (MDR)。公司必须披露其管理重大可持续发展问题(包括价值链)的政策(MDR-P)和这些政策的实施情况(MDR-A)。

指标和目标 (衡量标准和目标。):MDR-M 和 MDR-T。

推动 CSRS/ESRS 的因素之一,是可持续发展报告中缺乏公认的衡量标准和方法。为了消除这一障碍并有效评估企业在可持续发展方面的行动,《环境与社会责任报告》1 在 MDR-M 中定义了评估指标,在 MDR-T 中定义了设定目标的最低终止要求(Minimum Dislosure Requirements)。

可持续发展报告--手册》要求明确界定用于跟踪可持续发展问题绩效的评估指标, 并解释所使用的方法。此外,它还要求说明评价指标是否已由外部机构核实,并(在相关情况下)使评价指标与财务报表保持一致。

另一方面,《可持续发展报告和建议》概述了为每个关键可持续发展问题设定目标的信息,以确保企业为实现可持续发展目标而采取的行动的有效性。这一部分包括对设定目标的范围、基线和方法的要求,确保目标可衡量且有时限。

专题标准

CSRD 范围内的所有公司都必须遵守 ESRS 1 和 ESRS 2。除这些跨行业标准外,ESRS 还包括针对特定行业的标准,这些标准更详细地涉及与环境、社会和治理相关的问题。但是,这些特定行业标准并非与所有公司都相关。要确定哪些部门标准应纳入公司的可持续发展声明,应按照 ESRS 1 中的描述,进行双重实质性评估。只有那些被确定为对公司重要的主题才应在报告中涉及。

下一期将详细讨论环境、社会和治理标准。

参考资料

EFRAG. 实施 ESRS:从选定公司观察到的初步做法。

Eurpoean Commission.(2023 年 7 月 31 日)。 关于采用欧洲可持续性报告标准的问答。 取自 https://ec.europa.eu/commission/presscorner/detail/en/qanda_23_4043

欧盟委员会。 补充欧洲议会和欧洲理事会第 2013/34/EU 号指令的委员会委托条例 (EU) 2023/2772,关于可持续性报告标准。

EFRAG. 实施指南:重要性评估。

相关文章

[评论] CSRD:欧盟企业可持续发展报告指令 最新消息。

[注释] 对应图,这是 TNFD 和 ESRS 之间对应关系的映射表。

评论] CSRD:欧盟版《可持续发展报告标准》生效前夕--对日本公司的影响。

[评注] ESRS(欧洲可持续发展报告标准)。

案例研究:AiESG 对服装公司 hap 的供应链 ESG 评估 - 可持续时尚的人权、环境和经济评估可视化。