ИНДЕКС

- CSRD - это закон (директива), который обязывает компании отчитываться об устойчивом развитии, а ESRS выступает в качестве стандарта (руководства), объясняющего, что и как должно быть раскрыто.

- В настоящее время ESRS состоит из 12 критериев и включает в себя сквозные критерии (ESRS1 и ESRS2), а также тематические критерии по окружающей среде (E1-E5), обществу (S1-S4) и управлению (G1).

- ESRS 1 описывает общую логику отчетности в области устойчивого развития и объясняет методологию оценки существенности, а также разъясняет используемую терминологию.

- Раскрытие информации, изложенное в ESRS 2, является обязательным для всех компаний и охватывает области, связанные с руководством, стратегией и управлением вопросами устойчивого развития.

Что такое ESRS?

В последние годы тема устойчивого развития превратилась из нишевой в одну из главных для компаний, клиентов, инвесторов и регулирующих органов по всему миру. Компании могут использовать ряд систем отчетности (например, GRI, SASB, TCFD) в своих отчетах об устойчивом развитии, но лишь немногие из них являются юридически обязательными. Европейский стандарт отчетности в области устойчивого развития (ESRS), впервые предложенный Европейской консультативной группой по финансовой отчетности (EFRAG) в 2021 году, создает глобальный прецедент для всеобъемлющей и обязательной отчетности в области устойчивого развития. ESRS регулируется европейским законодательством под названием Директива по корпоративной отчетности в области устойчивого развития (CSRD). Директива по корпоративной отчетности в области устойчивого развития (CSRD). Более подробную информацию о CSRD см.таким образом (направление близко к динамику или в сторону динамика)См. от.

CSRD - это "правило", которое обеспечивает порядок,

ESRS можно считать "руководством" по соблюдению этого порядка.

В CSRD и ESRS интегрированы ключевые элементы предыдущих политик ЕС, международных рамочных программ и стандартов отчетности, таких как Глобальная инициатива по отчетности (GRI), Международный совет по стандартам устойчивого развития (ISSB) и Целевая группа по раскрытию финансовой информации, связанной с природой (TNFD). Интересует,Таблица соответствия между требованиями TNFD и ESRS к раскрытию информации.для получения дополнительной информации.

Кто последует за ним.

Будучи европейским нормативным актом, CSRD применяется в первую очередь к компаниям, зарегистрированным в ЕС, однако некоторые компании, не входящие в ЕС, также будут соблюдать его требования. В приведенной ниже диаграмме кратко описано, когда различные типы компаний из ЕС и стран, не входящих в ЕС, должны начать сбор и представление данных.

Рисунок 1: График реагирования ЦСРД по секторам

Источник Подготовлено автором на основе документов EFRAG.

В этом контексте крупные японские компании с дочерними предприятиями в ЕС будут подпадать под действие CSRD уже в 2025 году, что касается влияния CSRD на японские компании,Статья здесь.Пожалуйста, прочтите следующее.

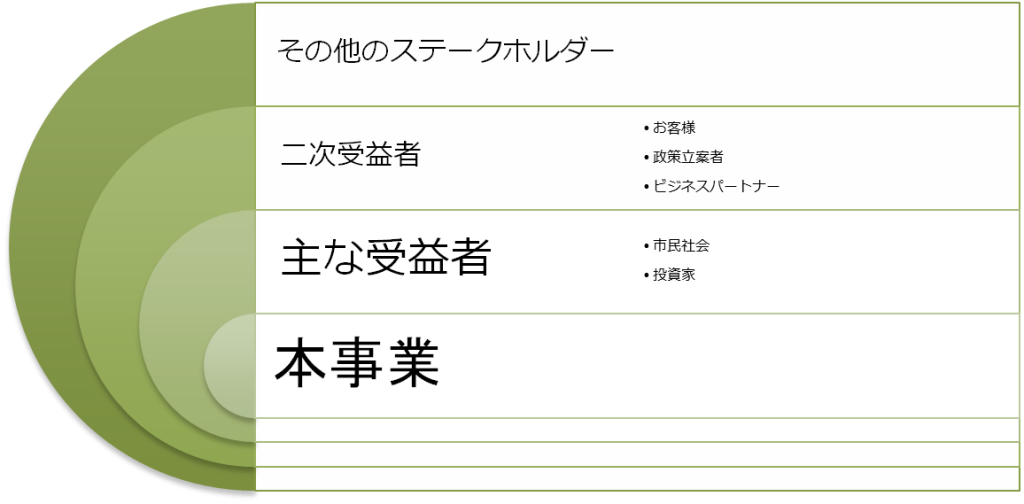

Кому выгодно.

CSRD и ESRS были разработаны для того, чтобы инвесторы, общественные организации, потребители и другие заинтересованные стороны могли стандартным образом оценивать деятельность компаний в области устойчивого развития. Предполагается, что это обеспечит приток денег в компании, которые демонстрируют высокую экологическую и социальную ответственность.

Рисунок 2. Ожидаемые бенефициары CSRD/ESRS

Кроме того, ожидается, что сами компании получат значительные выгоды от отчетности по ESRS в виде финансовых, репутационных и стратегических возможностей.Например.851 TP3T компаний, участвовавших в первоначальном внедрении ESRS (2 квартал 2024 года), намерены интегрировать выводы отчета в свою бизнес-стратегию и процесс принятия решений.

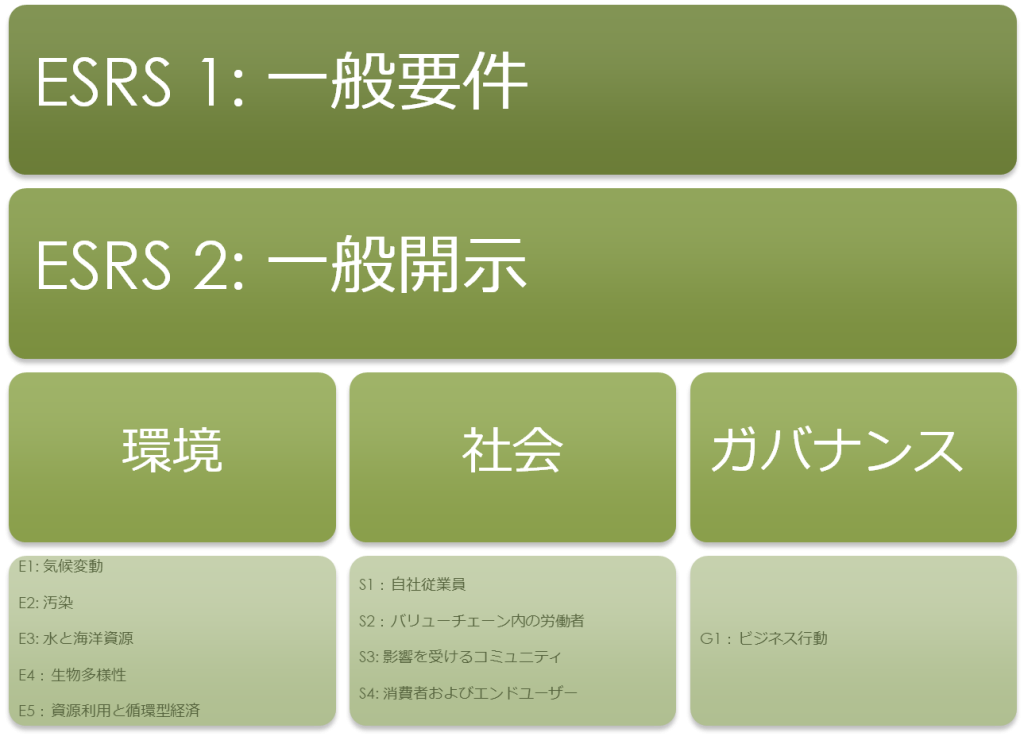

ESRS 1: Общие требования

ESRS состоит из межотраслевых стандартов (как описано в ESRS 1: General Requirements и ESRS 2: General Disclosures) и отраслевых стандартов (экологических, социальных и управления) Структура ESRS описана на диаграмме ниже и вСтатья здесь.за дополнительной информацией.

Рисунок 3: Структура раскрытия информации ЭСРС

Роль ESRS 1 заключается в изложении общих принципов ESRS и руководстве компаниями при подготовке отчетности в области устойчивого развития. ESRS 1 состоит из 10 глав, в которых разъясняются терминология, критерии оценки, методы сбора и анализа данных и сроки. В данном разделе представлены избранные разделы из ESRS 1, которые наиболее важны для понимания соответствия ESRS.

Общая структура раскрытия информации

Все требования к раскрытию информации включают в себя четыре области отчетности:

- Управление (см.GOV.)Описание процессов управления для мониторинга воздействий, рисков и возможностей.

- Стратегия (см.SBM)Описание бизнес-модели компании и ее стратегии работы с этими рисками и возможностями, например.

- Управление воздействием, рисками и возможностями (IRO)Описание того, как компания определяет свои воздействия на устойчивое развитие и оценивает их существенность. А также обзор того, как компания управляет этими вопросами с помощью конкретных политик и действий.

- Метрики и цели (MT):Описание показателей, используемых для отслеживания результатов деятельности компании и прогресса в достижении ее целей в области устойчивого развития.

Двойная существенность (двойная оценка существенности)

Информация о раскрытии экологических, социальных и управленческих аспектов определяется на основе результатов внутренних оценок. Другими словами, компании обязаны сообщать только соответствующую существенную информацию, а не все требования к раскрытию информации, предусмотренные ESRS. Такая оценка известна как двойная оценка существенности. Как следует из названия, двойная существенность имеет два аспекта: существенность воздействия и финансовая существенность.

Рисунок 4. Двойной диапазон существенности (выделено красным)

Существенность воздействия относится к положительному или отрицательному воздействию компании на людей и окружающую среду (включая как фактическое, так и потенциальное воздействие) в рамках ее деятельности, включая цепочку создания стоимости. Финансовая существенность, с другой стороны, относится к финансовым рискам и возможностям, связанным с устойчивым развитием компании. Существенность воздействия и финансовая существенность часто взаимосвязаны, поэтому обе эти составляющие считаются важными для отчетности в рамках ESRS. ЕФРАГ не предписывает конкретную методику оценки двойной существенности, предоставляя отдельным компаниям возможность выбрать подход, наиболее подходящий для их деятельности. Однако она предлагает четыре общих шага:

- Представьте обзор деятельности компании и деловых отношений, чтобы понять, какие ключевые заинтересованные стороны затронуты.

- Определите фактические и потенциальные воздействия, связанные с устойчивым развитием, и составьте список рисков и возможностей.

- Оценить и определить существенные воздействия, риски и возможности (IROs: Impacts, Risks and Opportunities) в соответствии с требованиями ESRS к тематическому раскрытию информации и определить, что включить в отчет.

- Подробно документируйте метод оценки и ее результаты.

После завершения оценки результаты приводятся в соответствие с конкретными темами устойчивого развития, указанными в ESRS 1 (например, тема: ваши собственные сотрудники → подтема: условия труда → подтема: здоровье и безопасность). После определения ключевых вопросов и их конкретных тем компаниям следует изучить соответствующие требования к раскрытию информации. Например, если здоровье и безопасность сотрудников определены как существенная проблема в связи с воздействием опасных химических веществ, компании следует обратиться к разделу "Социальное раскрытие", в частности S1 "Ваши сотрудники", S1-1 "Политика", S1-4 "Принятие мер", S1-5 "Цели", S1 -14 "Показатели здоровья и безопасности" и представить подробную информацию в таких разделах, как.

цепочка создания стоимости

В ESRS цепочка создания стоимости рассматривается как неотъемлемая часть декларации устойчивого развития. Двойная оценка существенности должна включать воздействие, риски и возможности для компаний, связанные с прямыми и косвенными деловыми отношениями. Однако,Последние отчеты EFRAG.Большинство компаний признают, что цепочка создания стоимости является одной из самых сложных задач, согласно данным исследования. Около 90 % компаний все еще работают над методологией картирования цепочки создания стоимости, включая доступ к исторической информации о поставщиках первого уровня. Учитывая эти трудности, ESRS использует надежные источники информации, такие как среднеотраслевые данные и другие косвенные показатели, чтобы дать компаниям возможность оценить информацию.Услуги, предоставляемые aiESG, включаюти поможет компаниям определить ключевые точки в цепочке поставок на основе средних показателей по отрасли и провести глубокий анализ.Тематическое исследование анализа цепочки поставок, проведенное компанией aiESG для токийской компании по пошиву одежды.для лучшего понимания.

ESRS 2: Общее раскрытие информации

ESRS 2 "Общие требования к раскрытию информации" является обязательным для всех компаний, включенных в сферу действия CSRD. Требования сгруппированы по пяти основным направлениям:

- Основы творчества (BP)

- Управление (GOV).

- Стратегия (SBM).

- Раскрытие процесса оценки существенности (IRO)

- Показатели и цели (MDR)

Основа для подготовки. (Основа для подготовки): ВР

Основная цель этого требования - обеспечить заинтересованным сторонам прозрачность и четкое понимание подхода компании к отчетности в области устойчивого развития BP-1 требует раскрытия общего подхода, использованного при подготовке отчета Основные элементы BP-1 следующие

- Объем консолидации:Уточнение того, представляет ли отчет всю организацию или только ее часть, и насколько декларация устойчивого развития согласуется с раскрытием финансовой информации.

- цепочка создания стоимости:Раскрытие информации о том, в какой степени включены цепочки создания добавленной стоимости предприятия, связанные с добычей и переработкой.

- Сокращенная информация.: Объяснение любой конфиденциальной или секретной информации, которая была опущена, включая юридические причины такого опущения.

- Использование оценок:Объяснение обоснования, методологии и точности используемых косвенных источников информации (например, средние показатели по секторам).

BP-2, с другой стороны, содержит требования к раскрытию информации для конкретных ситуаций, которые могут повлиять на процесс подготовки отчетности, например, использование нестандартных определений временных рамок, объяснение того, как оцениваются данные о цепочке создания стоимости, а также изменения или обновления в процессе подготовки.

управление (Управление): GOV.

Глава "Управление" определяет требования к процессам управления, которые должны быть внедрены для мониторинга и управления вопросами устойчивого развития. Главы (GOV-1 - GOV-5) охватывают следующие темы:

- Лидерская роль компании.

Компания должна раскрыть состав, разнообразие, роли, обязанности и опыт руководства в оценке воздействия на устойчивое развитие (GOV-1). Компания также должна объяснить, как часто и кто информирует руководство о ключевых воздействиях, рисках и возможностях в области устойчивого развития. - Включение показателей устойчивого развития в программы стимулирования.

Компания должна описать свою программу поощрения членов руководства, подробно указав конкретные показатели эффективности и указав, влияют ли эти показатели на оплату труда и продвижение по службе (GOV-3). - Составление карты должной осмотрительности.

Компании должны объяснить основные этапы процесса должной осмотрительности*1, связав такие ключевые элементы, как управление, взаимодействие с заинтересованными сторонами, оценка воздействия и меры по смягчению последствий, с соответствующими раскрытиями ESRS (GOV-4). - управление рисками

Раскрыть информацию о системах управления рисками при подготовке отчетности в области устойчивого развития, включая методики оценки рисков и основные меры по их снижению.

стратегия (Стратегия и бизнес-модель): SBM.

В главе изложены требования к раскрытию информации о стратегии компании в трех ключевых областях: устойчивое развитие, бизнес-модель и цепочка создания стоимости. В главе подчеркивается важность участия заинтересованных сторон в формировании стратегии и бизнес-модели компании, а также оцениваются конкретные результаты оценки компанией вопросов устойчивого развития.

- Стратегия, бизнес-модель и цепочка создания стоимости Определите ключевые стратегические элементы, связанные с устойчивым развитием, включая цепочку создания стоимости

Перечислите ключевые продукты, услуги и рынки, представьте разбивку доходов по ключевым секторам (>10% оборота), укажите цели, связанные с устойчивым развитием, и представьте подробное описание ключевых поставщиков, клиентов и деловых партнеров (SBM-1). - Взаимодействие с заинтересованными сторонами.

Опишите свой подход к учету интересов и мнений заинтересованных сторон в общей бизнес-модели. Следует указать, как компания взаимодействует с ключевыми заинтересованными сторонами, и привести конкретные примеры изменений, которые она внесла в свою бизнес-модель, чтобы учесть мнения заинтересованных сторон (SBM-2). - Оценка устойчивости (значительные воздействия, риски и возможности)

Компания должна указать, где в цепочке создания стоимости находятся значимые воздействия, риски и возможности, выявленные в ходе оценки существенности. Компания также должна определить, как риски и возможности, связанные с устойчивым развитием, влияют на бизнес-решения и распределение ресурсов, и оценить связанные с этим финансовые последствия.

Управление воздействием, рисками и возможностями (Управление воздействиями, рисками и возможностями). : IRO

Как уже упоминалось, раскрытие информации, описанное в ESRS 2, является обязательным для всех компаний, включенных в сферу действия CSRD. В дополнение к обязательному раскрытию информации компании должны выбрать темы, связанные с воздействием на окружающую среду, социальную сферу и управление, рисками и возможностями, и раскрыть их в своих отчетах об устойчивом развитии. Соответствующие темы определяются с помощью двойной оценки существенности, как описано в ESRS 1.

Раздел IRO требует от компаний объяснить методологию, использованную для оценки существенности, определить соответствующие критерии темы, сопоставить воздействие на устойчивое развитие с потенциальным финансовым воздействием и объяснить темы, включенные в раскрытие темы Раздел IRO требует от компаний изложить следующее Обязательства.

- Методы, использованные для оценки существенности.

Компания должна объяснить, какую методологию она использовала для оценки и как она определила приоритетность выявленных тем (IRO-1). - Взаимосвязь между выявленными проблемами устойчивого развития и финансовыми последствиями.

Компании должны объяснить взаимосвязь между выявленными проблемами в области устойчивого развития и финансовыми рисками и возможностями, включая оценку вероятности наступления этих событий (IRO-1). - Выводы по результатам двойной оценки существенности.

Компании должны подробно объяснить, какие темы были (или не были) включены в отчет и почему. Они также должны предоставить список всех соответствующих требований ESRS к раскрытию информации и ссылки на страницы, где они рассматриваются в отчете (IRO-2).

Раздел "Воздействие, риски и возможности" также устанавливает минимальные требования к раскрытию информации (MDR) для политик в области устойчивого развития. Компании должны раскрывать информацию о своей политике по управлению существенными вопросами устойчивого развития (включая цепочку создания стоимости) (MDR-P) и о реализации этой политики (MDR-A).

Показатели и цели (Метрики и цели.): MDR-M и MDR-T.

Одним из факторов, побудивших к разработке CSRS/ESRS, было ощутимое отсутствие общепринятых показателей и методов отчетности в области устойчивого развития. Чтобы устранить это препятствие и эффективно оценить действия корпораций в области устойчивого развития, в ESRS1 определены показатели для оценки в MDR-M и минимальные требования к раскрытию информации для установления целевых показателей (Minimum Dislosure Requirements) в MDR-T.

MDR-M требует, чтобы показатели оценки, используемые для отслеживания результатов деятельности по вопросам устойчивого развития, были четко определены, а используемая методология объяснена. Кроме того, требуется указать, были ли показатели оценки проверены внешним органом, и (если это уместно) привести показатели оценки в соответствие с финансовой отчетностью.

С другой стороны, в MDR-T изложена информация по установлению целевых показателей по каждому ключевому вопросу устойчивого развития для обеспечения эффективности корпоративных действий по достижению целей устойчивого развития. Этот раздел включает требования к объему, исходным данным и методологии установления целевых показателей, а также требования к тому, чтобы целевые показатели были измеримыми и ограниченными по времени.

Тематические стандарты

ESRS 1 и ESRS 2 являются обязательными для всех компаний, входящих в сферу действия CSRD. Помимо этих сквозных стандартов, ESRS включает отраслевые стандарты, в которых более подробно рассматриваются экологические, социальные вопросы и вопросы управления. Однако эти отраслевые стандарты актуальны не для всех компаний. Для того чтобы определить, какие отраслевые стандарты должны быть включены в отчет об устойчивом развитии компании, необходимо провести двойную оценку существенности, как описано в ESRS 1. В отчете должны быть отражены только те темы, которые были определены как важные для компании.

В следующем выпуске мы более подробно рассмотрим экологические, социальные и управленческие критерии.

Ссылки.

EFRAG.(2024). Внедрение ESRS: первые наблюдения за практикой в выбранных компаниях.

Еврпопейская комиссия.(2023, 07 31). Вопросы и ответы о принятии европейских стандартов отчетности в области устойчивого развития. Получено с сайта https://ec.europa.eu/commission/presscorner/detail/en/qanda_23_4043.

Европейская комиссия.(2023). Делегированный регламент Комиссии (ЕС) 2023/2772, дополняющий Директиву 2013/34/EU Европейского парламента и Совета в отношении стандартов отчетности в области устойчивого развития.

EFRAG.(2024). Руководство по внедрению: оценка существенности.

Похожие статьи.

[Комментарий] CSRD: Директива Европейского союза по корпоративной отчетности в области устойчивого развития Последние новости.

[Commentary] Correspondence Map - таблица соответствия между TNFD и ESRS.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

Тематическое исследование: оценка цепочки поставок aiESG ESG для швейной компании hap - Визуализация прав человека, экологической и экономической оценки устойчивой моды.