ИНДЕКС

0. Введение.

Во всем мире растет тенденция к принятию Международных стандартов раскрытия информации в области устойчивого развития, выпущенных Международным советом по стандартам устойчивого развития (ISSB) в июне 2023 года, и включению их в собственные национальные стандарты раскрытия информации в области устойчивого развития. Более подробную информацию о МССБ см. в предыдущих комментариях.

[Комментарий] ISSB - Глобальный базовый уровень раскрытия информации об устойчивом развитии.

https://aiesg.co.jp/topics/report/2301130_issb/

На ежегодном общем собрании IOSCO 28 мая 2024 года Фонд МСФО выпустил руководство для юрисдикций, которое поможет юрисдикциям разработать и спланировать принятие стандартов МССБ и другие инициативы по принятию стандартов [1]. Руководство требует, чтобы юрисдикции, на которые (i) приходится 551 т.р. мирового ВВП, (ii) более 401 т.р. мировой рыночной капитализации и (iii) ответственные за более чем половину мировых выбросов парниковых газов, либо использовали стандарты МКСБ, либо полностью привели свои стандарты раскрытия информации в области устойчивого развития в соответствие со стандартами МКСБ. Цель состоит в том, чтобы.

Внедрение стандартов ISSB идет полным ходом в Европе и других развитых странах, но и в развивающихся странах предпринимаются усилия на национальном и региональном уровнях с участием целого ряда стран.

В этой статье описывается состояние внедрения МКСБ в развитых странах, таких как ЕС, США и Япония, а также в азиатских странах, таких как Китай и Сингапур, и странах с развивающейся экономикой, таких как Нигерия и Бразилия.

1. тенденции в развитых странах

◆EU

ЕС считается наиболее развитым регионом с точки зрения инициатив в области устойчивого развития, в нем действует широкий спектр законодательных и нормативных актов.

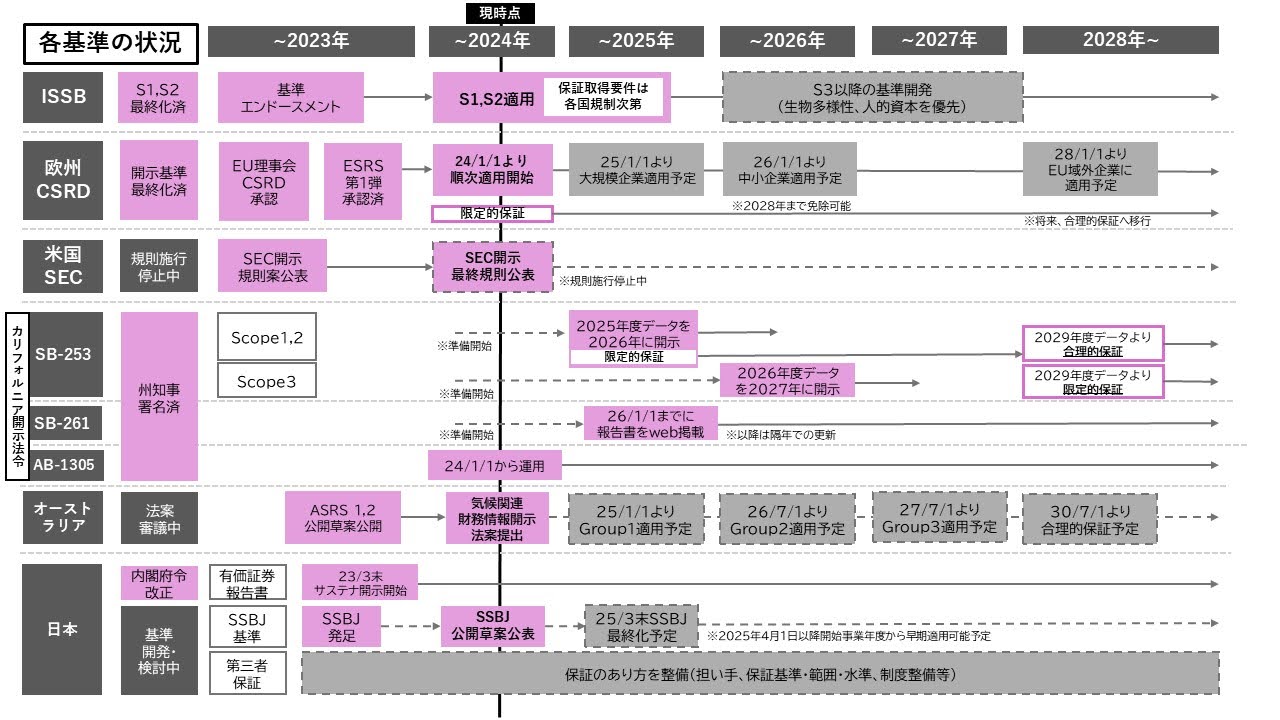

В ЕС в январе 2023 года была принята Директива о корпоративной отчетности в области устойчивого развития (CSRD) и началось раскрытие информации в соответствии с Европейским стандартом отчетности в области устойчивого развития (ESRS), который является обязательным стандартом [2][3].

[Комментарий] CSRD: Директива Европейского союза по корпоративной отчетности в области устойчивого развития Последние новости.

https://aiesg.co.jp/topics/report/2407019_csrd2/

Предшественник CSRD, NFRD, уже начал применяться к компаниям, подпадающим под действие NFRD, в 2024 финансовом году, и будет применяться ко всем крупным компаниям ЕС (включая дочерние компании иностранных компаний) в 2025 году, а также к зарегистрированным на бирже МСП в 2026 году. 2028 год для иностранных компаний, имеющих филиалы или дочерние компании в ЕС. Предполагается, что будет охвачена вся группа иностранных компаний с филиалами или дочерними предприятиями в ЕС.

Кроме того, Международная организация органов надзора за ценными бумагами (IOSCO) выпустила заявление в поддержку стандартов ISSB в июле 2023 года [4]. Ожидается, что это приведет к внедрению стандартов ISSB в странах-членах IOSCO.

◆ Америка

В США основным стандартом являются Правила раскрытия информации о климате Комиссии по ценным бумагам и биржам США (SEC); хотя стандарт ISSB не был введен, Правила раскрытия информации о климате SEC имеют сходство со стандартом ISSB в том, что они соответствуют TCFD.

6 марта 2024 года Комиссия по ценным бумагам и биржам США (SEC) опубликовала окончательный вариант правил, требующих раскрытия информации, связанной с климатом [5][6]. По сравнению с первоначальным предложением был изменен ряд пунктов, в том числе исключены требования к отчетности по выбросам в 3-й области и требование представлять отчетность по выбросам в 1-й и 2-й областях только для компаний, которые считаются существенными, с возможностью повышения содержания правил, если информация будет сочтена недостаточной для адекватной оценки риска изменения климата. Было указано, что содержание правил может быть повышено, если будет установлено, что информации недостаточно для адекватной оценки рисков, связанных с изменением климата. Кроме того, SEC выпустила распоряжение, допускающее "альтернативную систему" соблюдения правил, которые она приняла. В настоящее время стандарты ISSB не могут быть использованы в качестве альтернативы, но SEC указала на возможность разработки новых правил, касающихся применения других международных стандартов, включая ISSB. Правила будут вводиться постепенно, начиная с финансового года, начинающегося в 2025 году, в зависимости от размера компании. Однако из-за ряда судебных исков, оспаривающих правила, было объявлено, что внедрение правил будет приостановлено до завершения судебных слушаний.

В разных штатах также активно обсуждаются вопросы раскрытия информации, связанной с устойчивым развитием, а в Калифорнии 7 октября 2023 года был принят законопроект о раскрытии компаниями информации, связанной с климатом[7][8][9]. Законопроект идет на шаг дальше, чем правила SEC по раскрытию информации о климате, поскольку требует от компаний, подпадающих под действие законопроекта, раскрывать информацию о выбросах в масштабе 3 уже в 2027 финансовом году, и распространяется как на зарегистрированные, так и на не зарегистрированные на бирже компании, если они соответствуют требованиям.

◆ Австралия

23 октября 2023 года Совет по стандартам бухгалтерского учета Австралии (AASB) выпустил проект новой экспозиции по стандартам раскрытия финансовой информации, связанной с климатом [10]. Среди проектов ASRS 1 "Общие требования к раскрытию финансовой информации, связанной с климатом" и ASRS 2 "Раскрытие финансовой информации, связанной с климатом" были разработаны на основе IFRS S1 и S2 соответственно.

27 марта 2024 года в парламент был внесен законопроект о раскрытии финансовой информации, связанной с климатом, а 3 мая сенатский комитет по экономике и законодательству опубликовал свой отчет по законопроекту, поддержав его принятие. Тем временем сенаторы от коалиции выразили обеспокоенность и заняли оппозиционную позицию по ряду положений Списка 4 [11].

Если законопроект будет принят, требования к раскрытию информации для компаний будут вводиться поэтапно, причем компании Группы 1, отвечающие таким требованиям, как 500 и более сотрудников и оборот не менее 500 миллионов долларов США (73,3 миллиарда долларов США), должны будут начать представлять отчетность с финансового года, начинающегося 1 января 2025 года.

◆ Япония

29 марта 2024 года Совет по стандартам в области устойчивого развития (SSBJ) опубликовал предварительный проект стандартов SSBJ, разработанных на основе стандартов ISSB, а окончательный вариант стандарта должен быть опубликован в марте 2025 года [12].

[Комментарий] Обсуждения Совета по стандартам устойчивого развития (SSBJ) - стандарты раскрытия информации 3-го уровня в Японии.

https://aiesg.co.jp/topics/report/240520_ssbj/

Для компаний, имеющих листинг на TSE prime, есть предложение применять предложение SSBJ поэтапно, начиная с компаний с большой рыночной капитализацией, с определенным периодом добровольного применения.

Применение стандартов SSBJ в годовых отчетах по ценным бумагам в первую очередь коснется компаний с рыночной капитализацией не менее 3 триллионов иен, и было выдвинуто предложение о применении стандартов не ранее чем с года, заканчивающегося 31 марта 2027 года, хотя в настоящее время продолжаются обсуждения для определения сроков применения.

Рисунок 1: Временная шкала национальных стандартов раскрытия информации об устойчивом развитии(в...)Открытые документы FSA(Подготовлено автором на основе)

2. тенденции в странах Азии

В Азиатско-Тихоокеанском регионе активно принимаются стандарты ISSB и предпринимаются усилия по их внедрению, а Международная федерация бухгалтеров организует Саммит по устойчивому развитию в сентябре 2023 года[13].

◆ASEAN

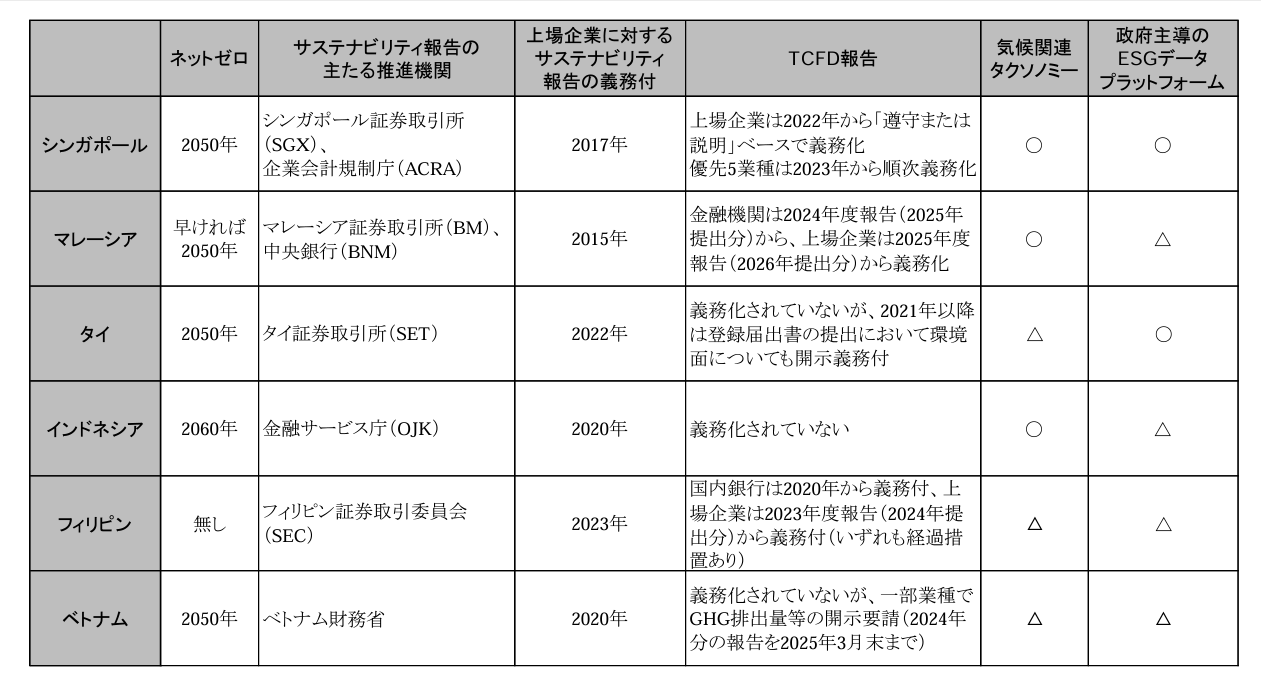

ACMF (ASEAN Capital Markets) опубликовала дорожную карту по формированию устойчивых рынков капитала [14] в 2020 году. Она также работает над повышением осведомленности о стандартах ISSB, в том числе проведет совместное заседание с ISSB 27 июня 2023 года в честь публикации стандартов ISSB [15], предлагая возможность применения стандартов ISSB на основе законов и нормативных актов в юрисдикциях АСЕАН, Можно сказать, что они находятся в процессе изучения возможности будущего принятия.

Кроме того, публикация FSA [16] показывает, что, несмотря на высокий процент стран АСЕАН, внедряющих отчетность в области устойчивого развития, лишь несколько стран ввели в свои национальные системы обязательное раскрытие информации, связанной с изменением климата, в соответствии с рекомендациями TCFD и стандартами ISSB по изменению климата.

Таблица 1: Статус раскрытия информации об изменении климата в странах АСЕАН(в...)Открытые документы FSA(Адаптировано из.)

◆ Сингапур

28 февраля 2024 года Управление по бухгалтерскому учету и корпоративному регулированию Сингапура (ACRA) и Сингапурская фондовая биржа (SGX) объявили, что начиная с 2025 финансового года все компании, зарегистрированные на бирже Сингапура, должны будут отчитываться и представлять свои ежегодные CRD в соответствии с требованиями стандартов ISSB [17].

С 2027 года аналогичные обязательства будут возложены на крупные компании НЛК с годовой выручкой не менее 1 миллиарда долларов США и совокупными активами не менее 500 миллионов долларов США.

Что касается раскрытия информации о выбросах парниковых газов котирующимися на бирже эмитентами, то с 2025 финансового года в CRD необходимо будет представлять отчетность по Сферам 1 и 2, а с 2026 финансового года - по Сфере 3. Ожидается, что крупные компании НЛК начнут требовать раскрытия информации с 2027 и 2029 годов соответственно.

◆ Малайзия

Консультативный комитет по раскрытию информации об устойчивом развитии (ACSR) был создан в Малайзии 24 мая 2023 года, и в настоящее время ведутся переговоры о разработке малазийской версии стандарта ISSB.

15 февраля 2024 года АКСР опубликовал консультационный документ по проекту малазийской версии стандарта, в котором просил высказать свое мнение по таким ключевым вопросам, как сроки и объем внедрения МСФО S1 и S2 [18].

Для того чтобы понять потребности и проблемы рынка, приветствуется участие компаний, зарегистрированных на бирже, крупных компаний, не зарегистрированных на бирже, а также малых и средних предприятий.

◆ Китай

27 мая 2024 года Министерство финансов Китайской Народной Республики опубликовало проект экспозиции и пояснительный документ к Базовым стандартам раскрытия информации об устойчивом развитии для предприятий [19][20][21].

Проект включает в себя базовые стандарты, тематические стандарты и руководство по применению и разработан в соответствии со стандартами МКСБ.

Внедрение стандарта для компаний будет поэтапным, и в конечном итоге все компании (зарегистрированные и не зарегистрированные на бирже, крупные и мелкие) должны будут перейти на этот стандарт.

Ожидается, что стандарты раскрытия информации, связанной с климатом, будут выпущены к 2027 году, а стандарты раскрытия информации об устойчивом развитии (CSDS) для китайских компаний - к 2030 году.

3. другие страны с развивающейся экономикой

◆ Нигерия

3 февраля 2024 года Совет по финансовой отчетности Нигерии (FRC) опубликовал отчет о дорожной карте (DRAFT) по внедрению стандартов ISSB в Нигерии [22].

Согласно отчету, применение стандарта МСФО "Раскрытие информации в области устойчивого развития" будет поэтапным. После досрочного применения на этапе 1 (-31 декабря 2023 года) и добровольного применения на этапе 2 (1 января 2024 года - 31 декабря 2027 года) стандарт будет применяться ко всем PIE (социально чувствительным компаниям) с 1 января 2028 года, а к МСП - с 1 января 2030 года.

◆ Бразилия

13 мая 2024 года Бразильская комиссия по ценным бумагам (CVM) опубликовала два проекта для консультаций по разработке национального стандарта раскрытия информации об устойчивом развитии в соответствии со стандартами ISSB: общие требования к раскрытию финансовой информации, связанной с устойчивым развитием, и раскрытие информации, связанной с климатом [23][24][25]. Комментарии предлагаются до 11 июля того же года.

Если это будет одобрено, обязательство станет обязательным для компаний, зарегистрированных на бирже, с 1 января 2026 года, а до этого времени возможно более раннее применение.

◆Африканский банк развития

28 мая 2024 года МСФО объявили о партнерстве с Африканским банком развития (АфБР), чтобы способствовать раскрытию финансовой информации, связанной с устойчивым развитием, в Африке [26].

Обе организации сотрудничают с африканскими финансовыми институтами, другими учреждениями и регулирующими органами в целях наращивания потенциала и оказания технической помощи инвесторам в принятии решений. Ряд стран, включая Нигерию и Кению, уже заявили о том, что они приняли и используют стандарты ISSB.

4. заключение.

В данном отчете представлен обзор внедрения стандартов МССБ в различных странах мира. Несмотря на то, что в разных странах существуют различия в принятии решения об использовании стандартов МССБ в их нынешнем виде или применении их к собственным стандартам, можно заметить, что как в развитых, так и в развивающихся странах наблюдается растущий импульс к раскрытию информации, связанной с устойчивым развитием. Отдельные страны предпринимают активные усилия, а также наблюдается движение в направлении МССБ. С другой стороны, в некоторых странах существует несколько стандартов, а в других сроки завершения разработки стандартов и их применения на рынке неясны, поэтому пройдет некоторое время, прежде чем будет создана полноценная система раскрытия информации, связанной с устойчивым развитием.

aiESG предоставляет поддержку по стандартам и системам, связанным с ESG, от базового содержания до фактического раскрытия нефинансовой информации. aiESG рада помочь компаниям в обеспечении соответствия ESG.

Запрос:

https://aiesg.co.jp/contact/

Ссылки.

[1]https://www.ifrs.org/content/dam/ifrs/supporting-implementation/adoption-guide/inaugural-jurisdictional-guide.pdf

[2]https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022L2464

[3]https://eur-lex.europa.eu/legal-content/en/TXT/?uri=CELEX:32023R2772

[4]https://www.iosco.org/news/pdf/IOSCONEWS703.pdf

[5]https://www.sec.gov/newsroom/press-releases/2024-31

[6]https://www.sec.gov/news/statement/cresnshaw-statement-mandatory-climate-risk-disclosures-030624

[7]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB253&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[8]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB261&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[9]https://leginfo.legislature.ca.gov/faces/billTextClient.xhtml?bill_id=202320240AB1305

[10]https://www.aasb.gov.au/admin/file/content105/c9/AASBED_SR1_10-23.pdf

[11]https://www.aph.gov.au/Parliamentary_Business/Bills_Legislation/bd/bd2324a/24bd068

[12]https://www.ssb-j.jp/jp/domestic_standards/exposure_draft.html

[13]https://www.ifac.org/events/ifac-sustainability-summit-asia-pacific

[14]https://www.theacmf.org/images/downloads/pdf/ACMF_Roadmap_high.resolution.pdf

[15]https://www.theacmf.org/media/news-release/asean-securities-regulators-team-up-with-issb-to-mark-global-launch-of-sustainability-disclosure-standards

[16]https://www.fsa.go.jp/common/about/research/20240430-4/report.pdf

[17]https://www.acra.gov.sg/news-events/news-details/id/778

[18]https://www.sc.com.my/resources/media/media-release/acsr-invites-public-feedback-on-proposed-use-of-issb-standards-in-malaysia

[19]https://viewpoint.pwc.com/dt/gx/en/pwc/in_briefs/in_briefs_INT/in_briefs_INT/ministry-of-finance-issued-the-exposure-draft-of-chinese.html#pwc-topic.dita_d6b9c4cd-8b9f-42fc-b0f2-a24a398af194

[20]https://upload.news.esnai.com/2024/0527/1716799372431.pdf

[21]https://upload.news.esnai.com/2024/0527/1716799385429.pdf

[22]https://frcnigeria.gov.ng/wp-content/uploads/2024/04/FINAL-COPY-OF-SUSTAINABILITY-ROADMAP-1.pdf

[23]https://www.ifrs.org/news-and-events/news/2023/10/brazil-adopts-issb-global-baseline/

[24]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/aberta-consulta-publica-que-torna-obrigatoria-divulgacao-de-informacoes-financeiras-relacionadas-a-sustentabilidade

[25]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/cvm-abre-consulta-publica-para-pronunciamento-tecnico-referente-a-divulgacoes-climaticas

[26]https://www.ifrs.org/news-and-events/news/2024/05/ifrs-foundation-and-african-development-bank-to-join-forces-to-promote-sustainability-related-financial-disclosures/

*Связанные статьи*.

Список отчетов: Правила/стандарты

[Комментарий] ISSB - Глобальный базовый уровень раскрытия информации об устойчивом развитии.

[Комментарий] Обсуждения Совета по стандартам устойчивого развития (SSBJ) - стандарты раскрытия информации 3-го уровня в Японии.

[Commentary] ISSB latest developments - Biodiversity and human capital are now under consideration.

[Комментарий] CSRD: Директива Европейского союза по корпоративной отчетности в области устойчивого развития Последние новости.