ИНДЕКС

С 2022 года EFRAG (Европейская консультативная группа по финансовой отчетности) и TNFD (Целевая группа по финансовым раскрытиям, связанным с природой) сотрудничают в разработке экологического стандарта Европейского стандарта отчетности в области устойчивого развития (ESRS) и рекомендаций и руководства TNFD В декабре 2023 года обе организации подписали Меморандум о взаимопонимании (MoU) о сотрудничестве ( МоВ), в котором подчеркивается важность развития корпоративной оценки и отчетности в области устойчивого развития для решения проблем, связанных с природой.

Этот выпуск посвящен "Карте соответствия" - таблице сопоставления стандартов раскрытия информации TNFD и ESRS, которая была опубликована в июне 2024 года.

Сопоставление соответствия TNFD-ESRS

О ЕФРАГ

EFRAG - это частная организация, созданная под эгидой Европейской комиссии и играющая важную роль в разработке и утверждении стандартов финансовой отчетности в Европейском Союзе.

В своей деятельности по отчетности в области устойчивого развития ЕФРАГ поддерживает эффективное внедрение ESRS, предоставляя Европейской комиссии проекты ESRS, разработанные в ходе тщательного процесса. Более подробную информацию о ESRS вы можете найти в нашей предыдущей статье.

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

О TNFD

Опубликовано нами.статьяКак уже упоминалось в разделе о Концепции, ее цель - разработать и создать глобальную систему управления рисками и раскрытия информации для отчетности и принятия мер по решению проблем, связанных с природой.

[Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

Цель TNFD - выявить и раскрыть информацию о влиянии бизнеса на природную среду и биоразнообразие и, наоборот, о рисках для компаний, связанных с изменениями в природе, чтобы они могли определить свои собственные риски и получить правильную оценку инвесторов и общества.

Цели карты переписки.

Опубликованная карта соответствия содержит подробное сопоставление ESRS с рекомендациями и показателями раскрытия TNFD, а поскольку ESRS охватывает все 14 раскрытий, рекомендованных TNFD, информация о сопоставлении может быть использована для начала раскрытия ESRS на основе раскрытий TNFD, что снижает нагрузку на составителей раскрытий. Это снижает нагрузку на составителей раскрытия. С другой стороны, сопоставление не затрагивает показатели, которые являются требованиями к раскрытию информации в ESRS, но не в TNFD, поэтому при раскрытии информации в соответствии с требованиями ESRS требуется отдельное рассмотрение.

Обзор карты.

| TNFD | ESRS | |

| Понятия и определения | Рекомендуется раскрывать информацию о значительных воздействиях на природу, рисках, возможностях и зависимости от нее. Оба подхода основаны на общем понимании того, что деградация природы, экосистем и биоразнообразия создает риски для заинтересованных сторон, включая компании и инвесторов. | |

| подход к определению существенности | Не ограничивается ни одинарной, ни двойной существенностью. | Требует раскрытия информации на основе двойной существенности. Признание природы в качестве "молчаливой заинтересованной стороны". |

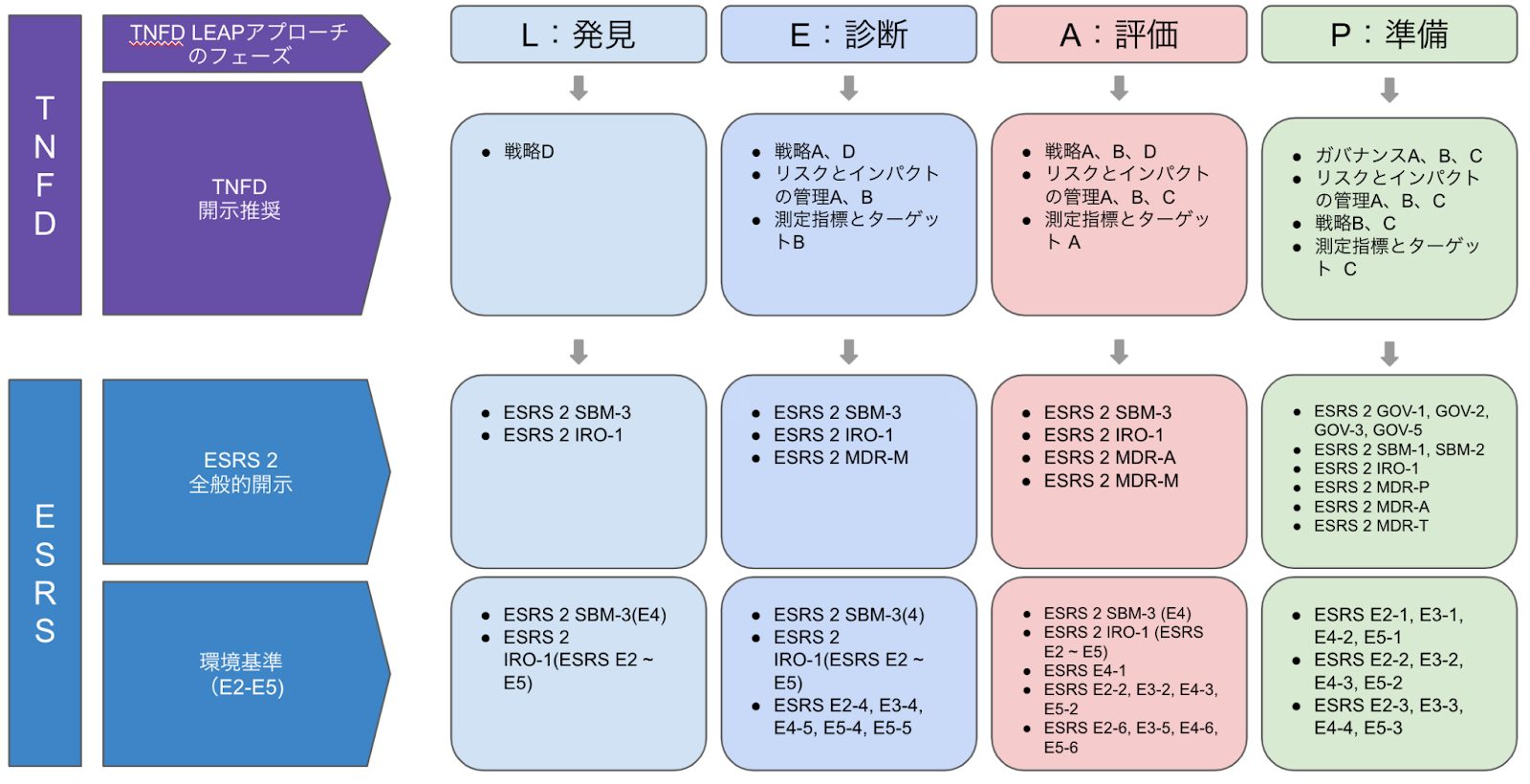

| Подход LEAP (см. рис. 1). | Разработали подход LEAP как метод выявления и оценки проблем, связанных с природой. Рекомендован подход LEAP в качестве четкого и доступного руководства по выявлению, оценке, управлению и раскрытию информации о связанных с природой проблемах от заинтересованных сторон. | Оценки существенности загрязнения окружающей среды, водных ресурсов, биоразнообразия и экосистем, циркулярной экономики (кроме изменения климата) могут проводиться с использованием подхода LEAP Подход LEAP упоминается как инструмент, который следует использовать при проведении оценок существенности окружающей среды (кроме изменения климата) в цепочках создания стоимости компании, расположенных выше и ниже по течению. |

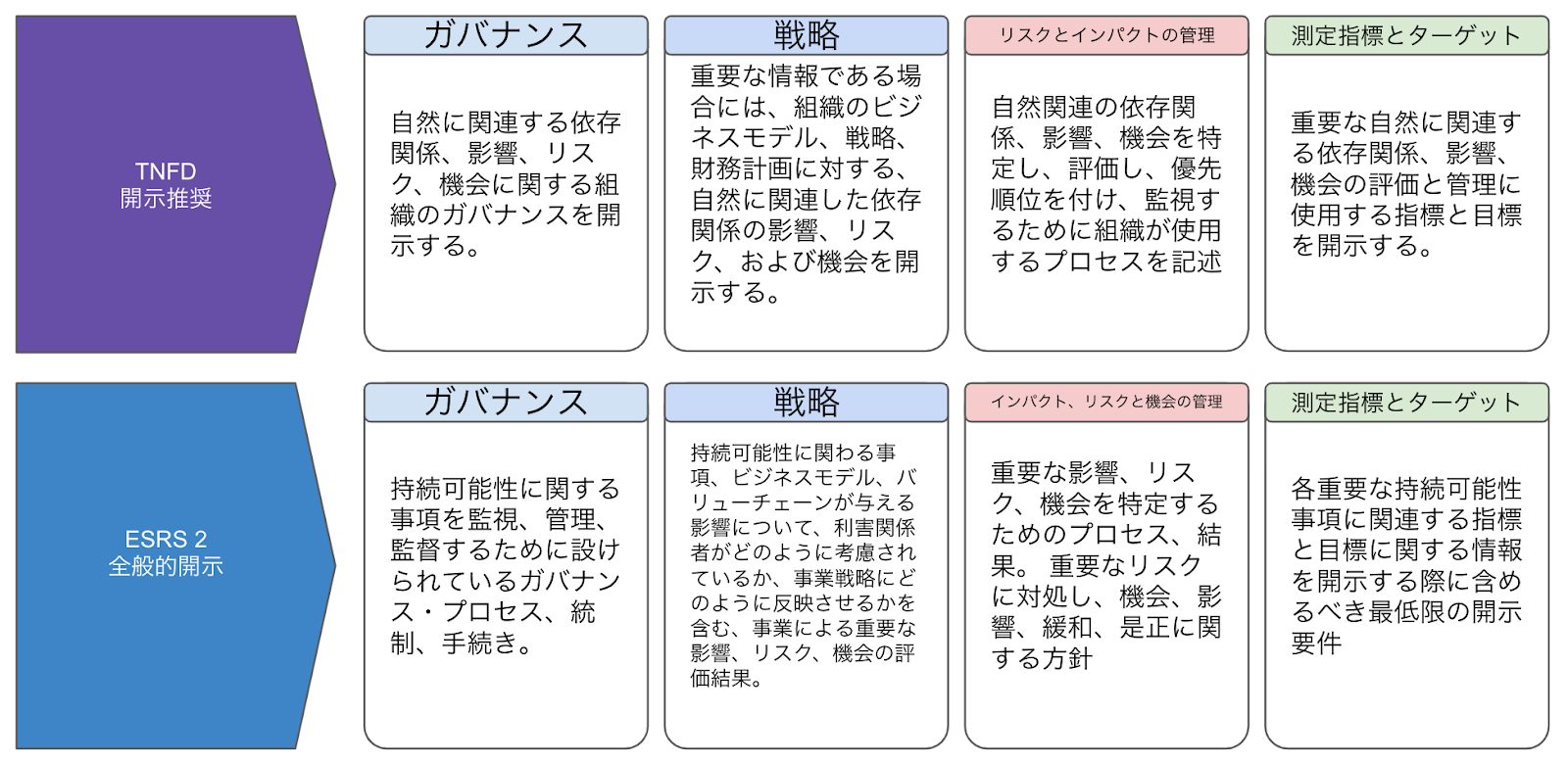

| Основные составляющие отчета (см. рис. 2) | Организована в соответствии с четырьмя столпами раскрытия информации TCFD (руководство, стратегия, управление рисками, показатели и цели), которые также приняты в стандартах МСФО ISSB. | |

| Рекомендуемые раскрытия и показатели | Все 14 рекомендованных TNFD показателей раскрытия информации рассматриваются в ESRS; наблюдается сильная согласованность между ключевыми глобальными показателями раскрытия информации TNFD и соответствующими показателями в ESRS. | |

| Природа и биоразнообразие. | Определяет природу как естественный мир с акцентом на биоразнообразие, включая людей и их взаимодействие. Охватывает четыре области природы: сушу, океаны, пресную воду и атмосферу. Проводит четкое различие между понятиями "природа" и "биоразнообразие". | Охватывает четыре природные зоны: сушу, океаны, пресную воду и атмосферу. Под "биоразнообразием" понимается разнообразие живых организмов в четырех вышеперечисленных природных зонах. |

| Влияние и зависимость | Понимание зависимостей и воздействия на природу является предпосылкой для понимания рисков и возможностей для бизнеса. Рекомендуется выявлять и измерять зависимости и воздействия в цепочке поставок. Определите, как деятельность компании влияет на природу. | |

| Риски и возможности | Различают физические риски (которые можно разделить на острые и хронические), переходные риски (включая политические, рыночные, технологические и репутационные риски) и системные риски. Значимость рисков и возможностей оценивается на основе сочетания вероятности их возникновения и величины ожидаемого финансового эффекта для организации. | |

Рисунок 1: Соответствие между TNFD и подходом LEAP от ESRS

В четырех экологических требованиях к применению ESRS указано, что оценка существенности может быть проведена с использованием методологии LEAP.

(Источник:Сопоставление соответствия TNFD-ESRS(Подготовлено AiESG на основе)

Рисунок 2: Четыре столпа с TNFD и ESRS

И TNFD, и CSRD следуют четырем столпам TCFD, при этом применяется двойная существенность.

(Источник:Сопоставление соответствия TNFD-ESRS(Подготовлено AiESG на основе)

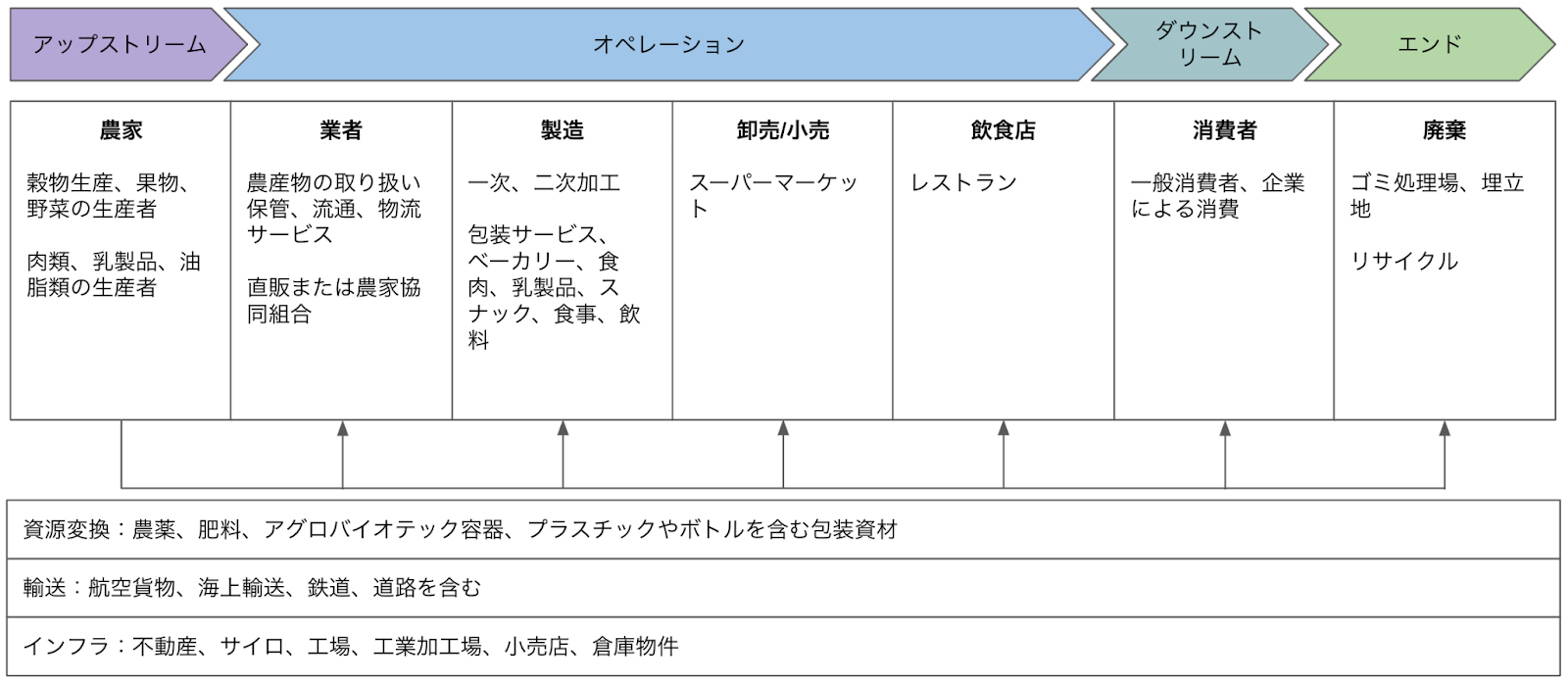

TNFD также опубликовал отраслевое руководство в связи с увеличением числа отчитывающихся компаний на 30% с января 2024 года. Это руководство включает показатели раскрытия информации по конкретным секторам. Речь идет о таких секторах, как аквакультура, биотехнологии и фармацевтика, химическая промышленность, энергетика и производство электроэнергии, пищевая промышленность и сельское хозяйство, лесное хозяйство и бумажная промышленность, металлургия и горнодобывающая промышленность, а также нефтегазовая промышленность. Руководство также включает отраслевые цепочки создания стоимости и примеры оценок рисков ENCORE для руководства по раскрытию информации.

Рисунок 3: Примеры цепочек создания стоимости в продовольственном и сельскохозяйственном секторе

(Источник:Additional-Sector-Guidance-Food-and-Agri(Подготовлено AiESG на основе)

Раскрытие информации о TNFD в японских компаниях.

Компании-ранние последователи TNFD были опубликованы в январе 2024 года.

[Комментарий] Ранние последователи TNFD и их характеристики.

Ожидается, что в будущем содержание раскрываемой информации по TNFD будет расширено. В прошлом aiESG рассматривала экологический отчет Kirin Holdings за 2023 год, но в последнем издании за 2024 год информация раскрывается более полно.

[Комментарий] Статус и проблемы раскрытия информации о TNFD.

Экологический отчет Kirin Group за 2024 год

В подходе LEAP к существующему анализу добавлено описание этапа определения масштаба, а также принят метод выбора целей подхода на основе результатов комплексной оценки зависимости и воздействия. В индикаторы и цели также добавлено раскрытие показателей Сферы деятельности 3 и глобальных основных показателей TNFD, которые считаются сложными для раскрытия, что свидетельствует о том, что база данных для измерения этих показателей уже создана. По мере того как все большее число компаний будет продолжать раскрывать информацию, общий уровень раскрытия информации японскими компаниями будет повышаться, а сопоставимость данных между компаниями будет расти.

aiESG может оказать поддержку, начиная с основ TNFD и заканчивая фактическим раскрытием нефинансовой информации. aiESG рада помочь компаниям, которым нужна помощь в соблюдении TNFD.

Запрос:

https://aiesg.co.jp/contact/

*Сопутствующая страница*.

Список отчетов: Правила/стандарты

[Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

[Комментарий] Статус и проблемы раскрытия информации о TNFD.

[Комментарий] Основные положения окончательных рекомендаций TNFD и ответы, требуемые от компаний.

Commentary] Nature Positive : Creating the society that can live in harmony with nature - О сайте OECM и симбиозе природы.

[Комментарий] Ранние последователи TNFD и их характеристики.

[Комментарий] Нефинансовый капитал: тенденции развития человеческого и природного капитала - внутренние и международные правила и рекомендации по раскрытию информации.

[Commentary] ISSB latest developments - Biodiversity and human capital are now under consideration.

[Комментарий] Алфавитный суп - Разнобой и конвергенция стандартов устойчивого развития.