の立ち上げとロードマップ-~People-in-Scopeより~-min-1-1024x683.png)

INDEX

1.はじめに

ESG評価において増している、社会面の重要性を反映するように新たに登場したのが、不平等・社会関連財務開示タスクフォース(Taskforce on Inequality and Social-related Financial Disclosures、以下「TISFD」)です。

TISFDとは、企業や投資家に対し、不平等や社会関連のリスクや機会・影響を特定し、評価・報告するための推奨事項を開発するグローバルイニシアチブです。

aiESGのレポート記事でも、TISFDについて紹介しています。

【解説】TISFD:不平等と社会関連財務情報開示タスクフォース

【解説】不平等・社会関連財務開示タスクフォース(TISFD)の今後の活動方針

世界では何億人もの人々が基本的なニーズ(栄養状態、快適な労働条件、先住民の権利など)を満たせていません。多くの国で所得や健康の面で格差が広がっており、ジェンダーに関しても平等とは言い難い状況です。

TISFDは、このような不平等と社会課題に関する財務開示の強化を図り、企業と投資家が財務リスクと影響を特定し、評価・管理するための支援を行うことを目的としています。

TISFDは2024年9月23日に正式に立ち上げられたものの、関係するステークホルダー間での検討段階にあり、タスクフォースとしては発展途上にあるといえます。そのため、TISFDは設立の準備段階として企業や金融機関をはじめとするステークホルダーと協議し、今後の作業計画等を公開資料(”People in Scope”)として公表しました。

この記事では公開資料の解説をします。主にTISFDの今後の取り組みに関する概要の紹介と用語解説をします。

2.TISFDの必要性

そもそもなぜTISFDは必要なのでしょうか。

世界では、所得、財産、性別における格差、児童労働や先住民の権利侵害などの社会的不平等の課題が存在し、これらの課題は市場関係者にとってシステムレベルの重大なリスクとなります。一方で、企業や金融機関などの民間セクターが協力し不平等に取り組んで人々の成果を向上させることや、気候変動や自然喪失に取り組むことも経済や市場アクターに大きな機会をもたらします。

しかし、民間セクターの行動がどのように人びとに影響を与え、不平等の一因となり、それが事業や金融にどのようにリスクをもたらしているのか、どのように対処すれば新しい機会を開けるのかに関しては明確ではありません。

こうした問題の効果的な管理と報告を進めるために、企業や金融機関は以下を必要としています。

- 不平等や社会関連の影響、依存関係、リスク、機会(Impact, Dependency, Risk, Opportunity:IDRO)への取り組みの実践と実績に関する、意思決定に有用なデータと情報

- 社会的課題および不平等関連課題への多様なアプローチによる企業の過度な負担を防ぐ、首尾一貫した合理的な一連の報告に関する期待

- IDROに関する意味のある測定基準や指標のセット、目標に関する十分なガイダンス、閾値や配分の適用可能性、また特定のデータをどのように使用し解釈するのが最適かについての明確性

これらは不平等や社会問題に効果的に取り組むために必要です。しかし、企業や金融機関は獲得していないどころか、そもそもその必要性すら認識するに至っていないのが現状です。その必要性の認識と獲得、社会面に関する企業や金融機関の指針の決定をサポートするのが、TISFDによるフレームワークなのです。

3.不平等と社会関連の影響、依存関係、リスク、機会とは?

前項でも言及しましたが、ESGの社会関連問題の議論において使用されることの多い、不平等や社会関連のIDRO(影響、依存関係、リスク、機会)とはいったい何を意味しているのでしょうか。

以下の図は、不平等および社会関連のIDROが、公的機関や企業、金融機関の行動とどのように関わっており、それによって社会がどのような影響を受けるかについての概念的な図式を表しています。

の概念的表現-.jpg)

A:企業や金融機関は、ポジティブ/ネガティブ、意図的/意図的でない、直接的/間接的な影響を人々に与えています(従業員、バリューチェーン上の労働者、コミュニティ、消費者など)。例えば、企業の従業員は、給料や賃金の配分、補償や補助、労働環境等を通じてさまざまな影響を受けています。

B:また、企業や金融機関は納税や競争活動を通じて公的機関や経済に影響を与えています。

C:一方で、企業や金融機関は事業運営や成長を持続的に行ううえで、労働者やコミュニティ等のスキルや能力、健康、信頼、そして経済や社会の健全さや安定性に依存しています。これらの依存関係は企業や金融機関に対し、リスクと機会を与えています。

D:つまり、企業や金融機関が各セクターにさまざまな影響を与える一方で、企業や金融機関は各セクターに対し依存関係をもち、リスクと機会を被る相互関係をもちます。

企業や金融機関が与える影響は、社会における不平等の蓄積を助長しかねませんし、高水準の不平等は、企業や金融機関にシステムレベルのリスクを生じさせることになります。

※事業体レベルのリスク:個々の事業体に生じるリスク

システムレベルのリスク:図2のような企業や金融機関と社会や経済が結ぶシステム全体に及ぶ影響

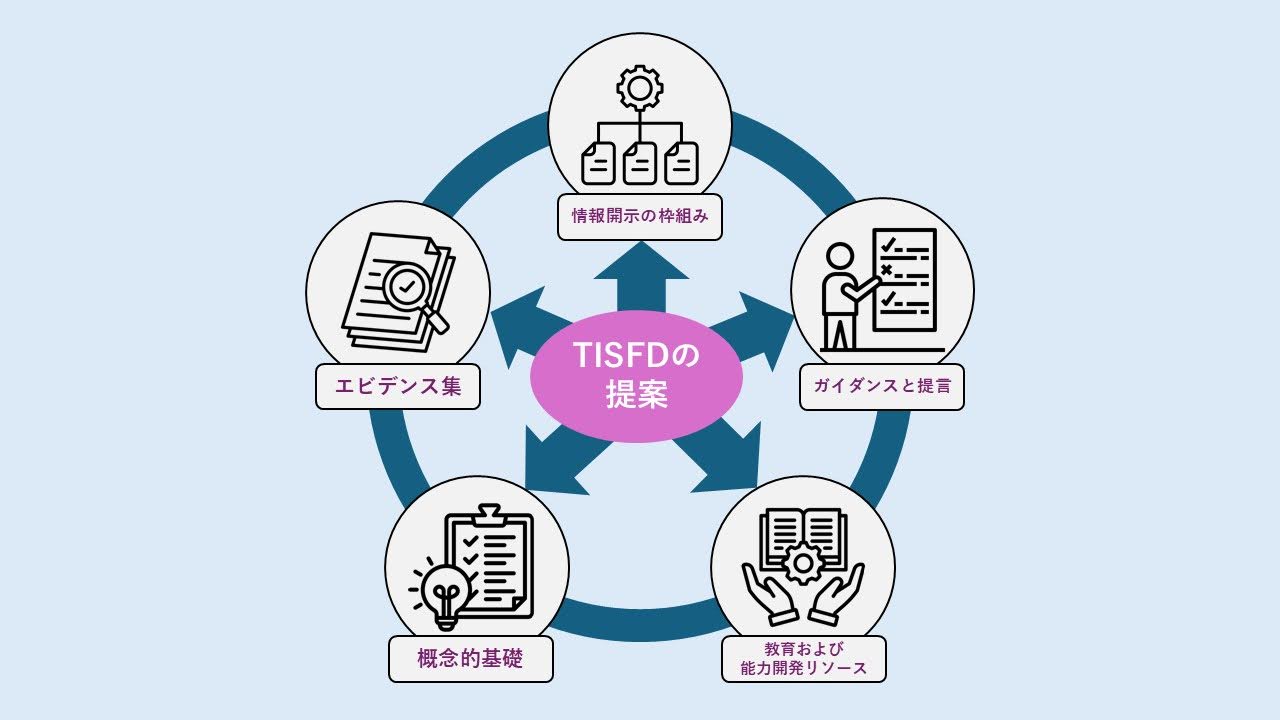

4.成果物の提案

また、TISFDはProposed Deliverable(成果物の提案)として、今後公表する文書や、取り組んでゆく事業内容を以下のように明らかにしています。

- グローバルな情報開示の枠組み

不平等や社会的影響、依存関係、リスク、機会に関して、企業や金融機関の開示を推奨するもの。TISFDのフレームワークは、国際財務報告基準(IFRS)のサステナビリティ開示基準で使用されている、TCFDとTNFDの開示フレームワークの4つの柱構造(ガバナンス、戦略、リスク管理、指標と目標)に沿ったものとなる。一方で、フレームワークの内容を、IDRO(影響、依存関係、リスク、機会)の人々に関する特殊性に合わせたものにする。 - ガイダンスと提言

企業および金融機関に対する開示枠組みの実施に関するもの。不平等および社会関連のIDROの効果的な特定、評価、報告に役立つ。 - 教育および能力開発リソース

TISFDの情報開示の枠組みや提言への貢献、理解、活用に役立つ。企業や金融機関のみならず、幅広い対象者(政策立案者、労働組合、市民社会組織など)が利用できる。 - 概念的基礎 (Conceptual foundations)

不平等や社会関連問題で一般に使用される「人権」、「人的・社会的資本」、「幸福」などの類型の概要や定義、用語が含まれる。不平等と社会的関連問題の理解を促進することを目的としている。 - エビデンス集

企業や金融機関にとっての社会的金融リスクや、システムレベルの不平等リスクに関する研究を文書化したもの。組織の影響とその累積的影響との関係、不平等の悪化、企業、投資家、市場、金融安定性に対するシステムレベルの財務的影響などのエビデンスを含む。

5.社会問題へのアプローチと範囲について

以下の図は、人々の幸福の多面性とその不平等を可視化したものです。TISFDが企業や金融機関に関連する不平等および社会的課題にどのようにアプローチしているかを示しています。

A:人々の幸福は多面的であり、健康や安全、収入、社会的つながり、知識や技能など、さまざまな側面にわたっています。

B:しかし、集団内あるいは集団間において、人々の幸福の格差、つまり「不平等」が存在しています。

C:その幸福の中で、それ以上下回ってはいけない最低の水準が「人権」なのです。人権は、国際法で確立されているように、すべての人間が平等に基本的尊厳に則った生活を営む権利を有するものです。

D:人的資本と社会資本は、長期にわたって社会に価値と利益を生み出すことができる、人々の能力と人間関係の蓄積を反映するものです。

E:社会の不平等や人権に関する成果は、すべて人的資本と社会資本に反映されるのであり、社会が生み出せる価値に直結しているといえます。

それゆえに、社会全体で上記の課題に取り組んでゆく必要があるのです。

ただし、社会問題、社会的不平等の範囲が広範であるため、TISFDは以下の基準に基づいて課題に優先順位をつけています。

- 幅広い報告機関との関連性

- 関連する影響、依存関係、リスク、機会の重要性

- 事業体レベルのIDROの企業や金融機関による効果的な管理の関連性

- システムレベルのリスクや機会の管理の関連性

また、TISFDは、financial materiality(金融関連の重要性)とimpact materiality(影響の重要性)に対応する開示提言を開発することも明言しています。このアプローチは「double materiality:ダブル・マテリアリティ」とも呼ばれ、TNFDなど他のESG報告フレームワークでも使われています。

※financial materiality(金融関連の重要性):短期・中期・長期の事業体の見通しに影響を与えると予想されるリスクや機会を含む、投資家や金融機関が要求する情報に関連するアプローチ。

※impact materiality(影響の重要性):短期・中期・長期において機関の実際的または潜在的な重要な影響を評価する投資家等の利害関係者に関連する情報に関連したアプローチ。

上記のことを考慮したうえで、不平等を永続させないために、TISFDは、その構築、審議、決定において、様々なアクターの参加が不可欠であるとしています。大規模な投資家や企業、市民社会、労働組織、地域社会や、そこに属する個人、小規模企業も含まれます。

また、TISFDはシステムレベルのリスクとして不平等の重要性を探ります。そのために、組織による不平等への貢献の証拠と、その結果としての経済、市場、金融の安定性、ひいては企業や投資家のポートフォリオに対する不平等のシステムレベルの財務的影響を検証します。

6.設計原則

以下の図は、TISFDのアウトプットに則っている6つの設計原則を表しています。

TISFDのアウトプットは、以下の設計原則に基づいています。

- 市場で通用する:

情報の作成者や利用者、特に企業や金融機関、政策立案者、市民社会、労働団体、その他のアクターに直接役立ち、価値のある提言を作成する。 - 企業行動基準に沿う:

国連「ビジネスと人権に関する指導原則」、国際労働機関(ILO)「多国籍企業と社会政策に関する原則の三者宣言」、OECD「責任ある企業行動に関する多国籍企業ガイドライン」など、企業行動に関する国際基準に沿った勧告を行う。 - 報告基準との統合:

既存の報告基準や枠組みを活用・構築し、必要に応じてギャップや弱点に対処し、報告状況の調和に貢献する。 - サポートと情報提供:

IFRS、GRI、EFRAGなどの既存の基準設定機関や、持続可能性に関連する開示の義務付けに関心のある国・地域のナレッジパートナーとして活動し、タスクフォースの提言の将来の基準や規制への統合を促進する。 - 人と地球をつなぐ:

不平等と社会関連問題、また気候変動と自然損失への取り組みとの間の深い相互関係を反映する。ビジネスと金融機関の取り組みを促進し、TNFDとTCFDからの提言を基に、人と地球の枠組みの完全な統合とその相互運用の実現を目指す。 - 世界との関連性:

先進国、新興国、発展途上国を問わず、提言が世界的に適切で、公正で、価値があり、アクセス可能で、実行可能であることを確認する。

7.TISFDの今後の作業計画

TISFDは、今後数年間の目標を、短期・中期・長期の3段階に分けて説明しています。

2024年9月の公開フレームワークの設置を起点として、以下のようなロードマップを公表しました。

◆短期的目標(公開フレームワークの設置から1-2年):

企業や金融組織が以下のことをするのを可能にします。

- 不平等と社会的問題を、事業体レベルおよびシステムレベルのリスクの源泉として認識するとともに、人々の成果向上に関連する機会として認識する。

- 社会的・不平等関連のIDRO(影響、依存関係、リスク、機会)に関する特定、評価、報告を強化する。

- 人権を尊重し、人々の成果を向上させ、不平等を是正し、それによって財務リスクを軽減し、財務機会を実現するために、状況に応じた対処をする。

◆中期的目標(2-3年):

TISFDが政策立案者や基準設定者と協働します。

- TISFDの提言を自主的・義務的な基準や法律に組み込む。

- 社会的・不平等関連のIDROに関する報告のグローバルな調和を促進する。

- 世界的な管轄区域を越えた企業や金融機関によるTISFD提言の採用を促進する。

◆長期的目標(5-10年):

TISFDの活動によって、企業や金融機関がその開示提言を採用できるようになることを目標としています。

- 市民社会組織が不平等や社会的問題について民間セクターと関わることを可能にする情報へのアクセスを提供し、それによって、企業や金融機関が人々の成果を改善し、関連する金融リスクを軽減するための追加的な説明責任メカニズムを提供する。

- ベンチマーカー、格付機関、データ・プロバイダーが、社会的・不平等関連のベンチマーク、格付け、データリポジトリの精度と妥当性を向上させることを可能にする。

- 各国政府、金融監督当局、マクロプルーデンス当局が、情報開示とその結果得られる情報・データを活用することで、より包括的で公平な社会、市場、金融システムを実現するためのより効果的な政策と戦略を策定することを実現する。

- 最終的には、不平等やその他の社会問題に関連する体系レベルのリスクを軽減し、より公正で強固な経済と社会を構築することによってもたらされる大きなチャンスをつかむために、企業や金融機関が一体となって行動する。

また、具体的な作業計画についても述べられています。

作業計画案は、(1)立ち上げ、(2)ステークホルダーの能力開発、(3)定義と洗練、(4)フレームワークの開発とテスト、(5)公表、(6)実施と提唱 の6段階からなっています。

TISFDはタスクフォース正式発足の立ち上げの前にフィードバックを収集しています(結果はこちらから)。

2024年9月にTISFDのタスクフォースが正式に設立されると、設立後最初の3ヶ月で運営委員会の発足、事務局の参加、TISFDの使命の支援とTISFDの活動に情報提供を行うアライアンスの構築、さらに複数のワーキンググループの立ち上げを行います。

同時にステークホルダーの能力開発と、開示の枠組みを支える概念的基礎の構築を行い、金融・システムレベルのリスクに関する根拠を収集します。

並行して、TISFDは、さまざまな指標や測定基準の相対的な有用性と関連性の評価に使用する一連の基準を開発します。

その後、TISFDは2025年後半にフレームワークのベータ版の開発を開始する見通しです。ガイダンスやその他の提言のベータ版を作成する一方で、企業や金融機関が開示フレームワークを試験的に使用する機会を提供します。

そして、2026年末に情報開示フレームワークの最初の公開版を発表する予定です。実施に関するガイダンスや勧告を添付し、企業や金融機関など、利用主体をサポートします。

8.おわりに

本稿では、TISFDの正式発足に焦点をあて、公開資料の解説記事としました。

不平等、IDRO(人権、依存関係、リスク、機会)など社会面における重要用語を説明し、それが人的資本・社会資本の構成要素として重要であることを強調しています。今後のスケジュールやワークの提案に関する説明が、その意義に説得力を持たせています。ESGにおける社会面の重要性を、TISFDがどうとらえているかが明確に表れている記事であるといえるでしょう。

そして、上記のようなTISFDのビジョンの実現に、aiESGのサービスは大きく貢献できます。aiESGの強みとして、サプライチェーンの上流における社会的インパクトを計測できる点が挙げられます。これは企業にとってデータを集めるのが非常に難しい領域です。aiESGは、信頼できるデータソースを活用し、特別なAIアルゴリズムとビッグデータを用いて低コストで包括的な分析を提供します。aiESGの分析は、バリューチェーン上流のリスク(強制労働、児童労働などの潜在的リスクに関連するリスク時間)を定量的に示し、企業の製品やサービスの製造過程で社会に与える影響を追跡します。この洞察は、企業が自社のビジネスが社会や人権に与える潜在的な影響を特定し、TISFD開示フレームワークの早期導入に向けた準備を整えるために役立つでしょう。

aiESGでは、ESG関連基準やフレームワークについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。ESG対応にお困りの企業様はぜひお問い合わせください。

お問い合わせ:

https://aiesg.co.jp/contact/

(レポート作成:原田隼 ESG調査部)

【関連記事】

【解説】非財務情報開示おける社会面の重要性

【解説】TISFD:不平等と社会関連財務情報開示タスクフォース

【解説】不平等・社会関連財務開示タスクフォース(TISFD)の今後の活動方針