A medida que se pide a las empresas que trabajen por la consecución de una sociedad sostenible, va ganando terreno el concepto y el enfoque de las "finanzas sostenibles", que pretenden resolver diversos problemas sociales invirtiendo en empresas y financiándolas. ¿Cómo están avanzando los gobiernos hacia un nuevo sistema financiero y cómo se espera que respondan las empresas?

Este informe presenta los últimos avances en finanzas sostenibles a partir del Cuarto Informe del Grupo de Expertos en Finanzas Sostenibles, publicado por la Agencia de Servicios Financieros en julio de 2024.

Índice

¿Qué es la financiación sostenible?

Explicación de los puntos principales del cuarto informe.

Desarrollo de las instituciones de mercado

Importancia de aumentar el interés de las partes interesadas por las finanzas sostenibles.

Promover la financiación de la transición

Iniciativas relacionadas con la descarbonización y la diversificación de las cuestiones de sostenibilidad.

Principales cambios desde el tercer informe

Respuesta exigida a las empresas.

¿Qué es la financiación sostenible?

¿Qué significa exactamente financiación sostenible? La FSA explica que se trata de "finanzas para una sociedad sostenible". *1

El Comité Técnico de Finanzas Sostenibles de la ISO (ISO/TC 322) también define las finanzas sostenibles como "la integración de consideraciones de sostenibilidad, incluidas prácticas medioambientales, sociales y de gobernanza, en la financiación y contratación de actividades económicas". *2

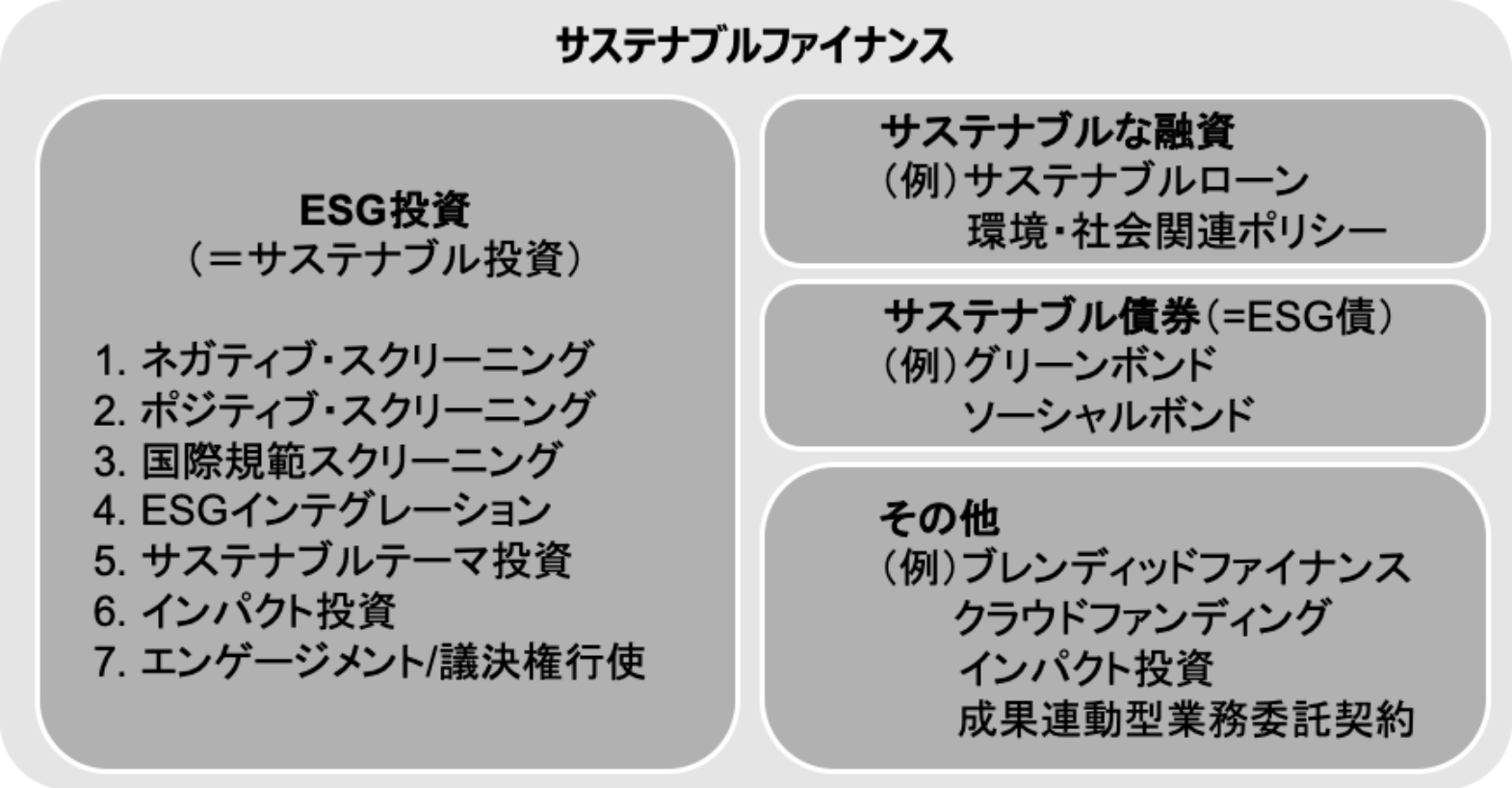

En otras palabras, los enfoques para resolver problemas medioambientales y sociales utilizando métodos financieros se denominan colectivamente finanzas sostenibles; la inversión ESG y los préstamos sostenibles son ejemplos específicos de iniciativas de finanzas sostenibles.

Figura 1: Oficina de Planificación Política, Gobierno Metropolitano de Tokio, "What is Sustainable Finance (above)".Adaptado de *3

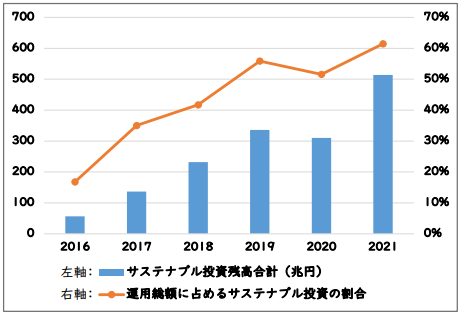

A medida que la transición hacia una sociedad sostenible ha ido cobrando importancia en los últimos años, la presencia de las finanzas sostenibles ha aumentado rápidamente. Por ejemplo, la proporción de inversiones sostenibles en la inversión total de los inversores institucionales nacionales ha aumentado más de un 40% en los últimos años (Figura 2), y el uso de las finanzas sostenibles se está convirtiendo en algo esencial para conseguir fondos para el crecimiento empresarial y para hacer crecer la economía japonesa.

Figura 2: División de Salarios y Ayudas Mutuas, Departamento de Cuentas Principales, Ministerio de Hacienda, "Inversión ESG".Adaptado de *4

El Grupo de Expertos en Finanzas Sostenibles se reúne en la Agencia de Servicios Financieros desde diciembre de 2020 con el fin de atraer a Japón fondos de inversión sostenibles, que se estima que suman aproximadamente 30 billones de dólares en todo el mundo*5, y promover el crecimiento de las empresas y la economía japonesas mediante la expansión de las finanzas sostenibles.

Para saber más sobre financiación sostenible, pulse aquí.

[Comentario] Finanzas sostenibles - Respuesta sostenible en la industria financiera.

Explicación de los puntos principales del cuarto informe.

El cuarto informe, el último del Grupo de Expertos en Finanzas Sostenibles, se publicó el 9 de julio de 2024. El informe original puede consultarse en el siguiente enlace.

FSA:Cuarto informe del Grupo de Expertos en Finanzas Sostenibles.

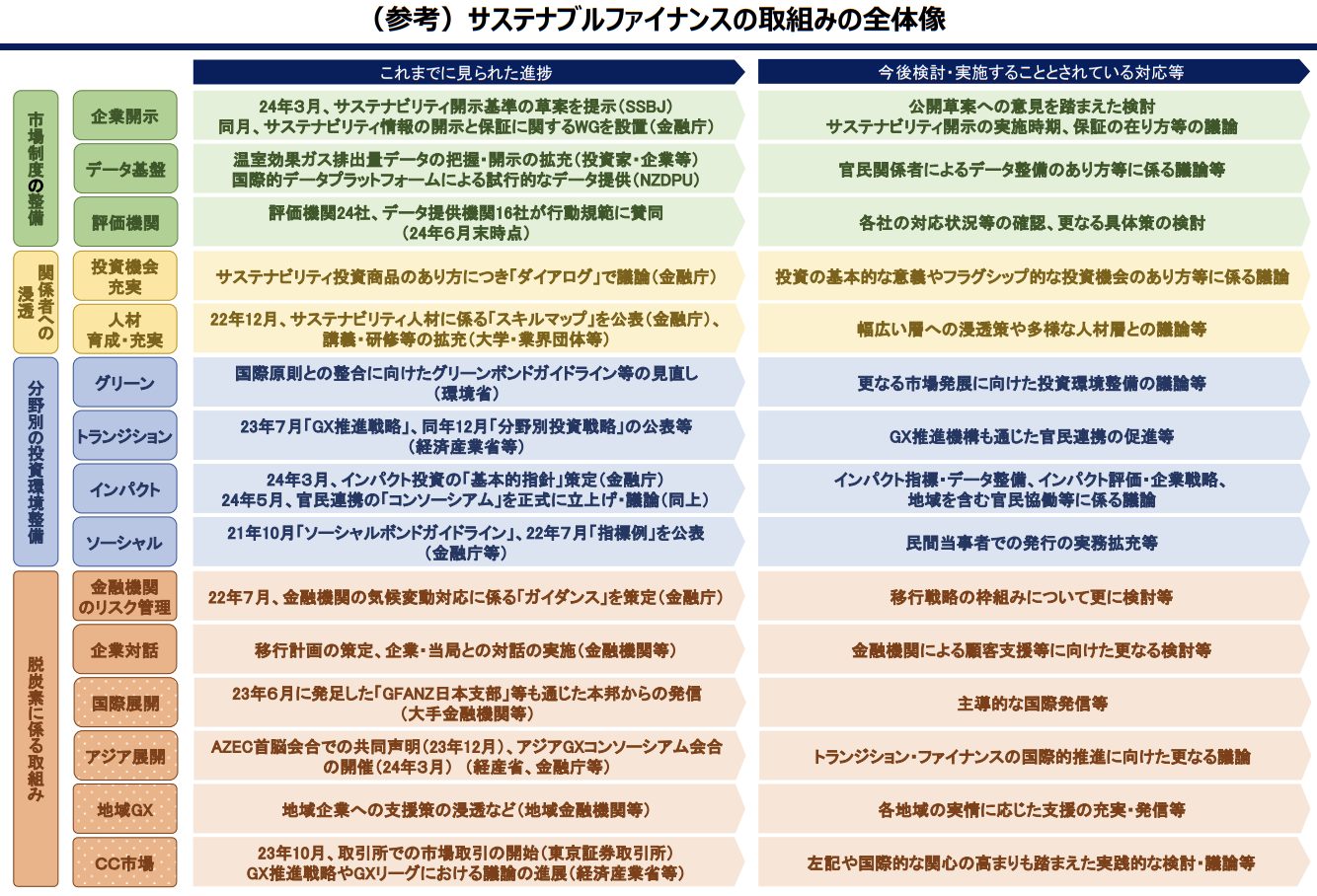

En esta sección se describen aspectos especialmente importantes de las iniciativas de financiación sostenible y las cuestiones tratadas en el cuarto informe en cuatro ámbitos: desarrollo de instituciones de mercado, promoción entre las partes interesadas, desarrollo de un entorno de inversión sectorial e iniciativas relacionadas con la descarbonización.

Figura 3: Cuarto informe del Grupo de Expertos en Finanzas SosteniblesAdaptado de *6

(1) Desarrollo del sistema de mercado.

Para ampliar la escala de las finanzas sostenibles, es necesario desarrollar un entorno en el que los inversores y otras personas puedan obtener datos precisos para comparar y juzgar cada producto de inversión. En el cuarto informe, los tres elementos clave son que las empresas divulguen voluntariamente información sobre sostenibilidad, que se desarrolle una base de datos para consolidar y proporcionar información sobre sostenibilidad de las empresas, etc., y que los organismos de evaluación ESG funcionen adecuadamente.

Se han tomado medidas para mejorar la divulgación de información empresarial, por ejemplo, el Consejo de Normas de Sostenibilidad (SSBJ) publicó un proyecto de normas de divulgación empresarial en marzo de 2024. Además, la Agencia de Servicios Financieros (FSA) ofrece sistemas como EDINET, que permiten al público ver el contenido de los informes de divulgación de valores en ordenadores. *7 *8

Por otro lado, el informe señala que la información no financiera utilizada para evaluar los esfuerzos de sostenibilidad de una empresa es a menudo no cuantitativa y difícil de normalizar y mejorar en calidad. Aunque ya existen iniciativas como el establecimiento de un código de conducta para los organismos de evaluación ESG, el informe señala que es importante estudiar otras medidas concretas para garantizar la viabilidad y fiabilidad de la información sobre sostenibilidad. *9

(⑵ Importancia de aumentar el interés por las finanzas sostenibles entre las partes interesadas.

Si los inversores se interesan y conocen las finanzas sostenibles e invierten activamente en inversiones sostenibles, las empresas y la economía en su conjunto crecerán a largo plazo y de forma estable. Por ello, la política consistía en ampliar una amplia gama de oportunidades de inversión para atraer a los inversores.

Para los inversores institucionales, como los propietarios de activos, la organización les anima a gestionar e invertir en activos de forma sostenible, por ejemplo, anunciando los Principios del Propietario de Activos (borrador). *10 Para los inversores particulares, el Gobierno también ha creado un sistema para facilitarles las inversiones sostenibles, por ejemplo, publicando directrices de supervisión para los fondos de inversión ESG. *11

Sin embargo, en el cuarto informe periódico se señala que "aunque se ha avanzado en las iniciativas y medidas de financiación sostenible, hay aspectos del significado básico de la financiación sostenible que no necesariamente se han comprendido de forma generalizada". En particular, a los inversores particulares les resulta difícil comprender el significado y los efectos de la inversión sostenible, y les resulta difícil sentir que están ayudando a resolver problemas sociales. Para aumentar el interés de los inversores por las finanzas sostenibles, es importante ofrecerles oportunidades de inversión e información que les permitan darse cuenta concretamente del significado y los efectos básicos de la inversión sostenible. En concreto, el informe señala que los productos que tienen un uso claro de los fondos y facilitan imaginar y darse cuenta de los efectos de la inversión, como los bonos que invierten en proyectos que contribuyen a mejorar el medio ambiente en la región, tienen más probabilidades de atraer el interés.

La falta de personal especializado en sostenibilidad también ha supuesto un reto en la medida en que los conocimientos suprarregionales y generales sobre inversión sostenible no se han difundido suficientemente a todos los niveles de la dirección y otras partes interesadas. Con el fin de desarrollar el personal de sostenibilidad, estamos considerando la posibilidad de comunicar ampliamente las necesidades del personal de sostenibilidad e imágenes específicas de desarrollo profesional, y aumentar el número de personal interesado en las finanzas sostenibles mediante debates abiertos con una variedad de personal y partes interesadas.

(iii) Promover la financiación de la transición.

De las cuatro inversiones enumeradas en la sección "Desarrollo del clima de inversión por sectores" de la Figura 3, esta sección ofrece una visión general de los esfuerzos realizados hasta la fecha y de las perspectivas de futuro para la "financiación de la transición", que fue objeto de especial atención en el cuarto informe periódico.

Las finanzas de transición se refieren a "un nuevo enfoque de financiación que pretende apoyar a las empresas que están realizando esfuerzos constantes de reducción de GEI de acuerdo con una estrategia a largo plazo para lograr una sociedad descarbonizada". *12 GX también es una abreviatura de "transformación verde", que se refiere a un cambio en la estructura económica e industrial hacia una sociedad centrada en la energía limpia mediante la reducción del uso de energía fósil. Por ejemplo, si una empresa da pasos hacia la GX, puede optar a la financiación de transición, que le permite obtener fondos sin problemas.

Para saber más sobre GX, haga clic aquí.

En los últimos años, Japón se ha mostrado muy activo en el ámbito de las finanzas de transición, representado por la promoción de la inversión en GX, con la formulación de la Política Básica sobre Finanzas de Transición en 2021 y las orientaciones de seguimiento en 2023, y la emisión del primer bono de transición emitido por el Estado del mundo, el Bono de Interés de Transición Climática, en febrero de 2024. En febrero de 2024, el Gobierno japonés emitió el Bono de Interés de Transición Climática, el primer bono de transición emitido por el Estado en el mundo, y esta es un área en la que el Gobierno de Japón está realizando un notable esfuerzo. *13 *14 *15 El Cuarto Informe situaba los Bonos de Interés para la Transición Climática como "con el objetivo de servir de catalizador para una mayor expansión de la financiación de la transición en Japón y en el extranjero", y se espera que las iniciativas de financiación de la transición se expandan aún más en el futuro.

⑷ Iniciativas relacionadas con la descarbonización y la diversificación de las cuestiones de sostenibilidad.

En cuanto a las iniciativas de descarbonización relacionadas con la financiación de la transición, el cuarto informe abarca "la gestión de riesgos y el apoyo a los clientes en las instituciones financieras", "la promoción de la descarbonización internacional y regional y la GX" y "los mercados de créditos de carbono".

En julio de 2022, la Agencia de Servicios Financieros publicó su "Enfoque básico para abordar el cambio climático en las instituciones financieras". *16 En él se afirma también que "es importante que las instituciones financieras contribuyan al crecimiento y la sostenibilidad de la economía y la sociedad (entre otros) identificando los riesgos y oportunidades asociados a los negocios de sus clientes, y reduciendo los riesgos y promoviendo las oportunidades" (Cuarto informe, p. 20), y que las instituciones financieras deben ayudar a sus clientes a gestionar sus riesgos ante el cambio climático. El informe también afirma que las instituciones financieras deben ayudar a sus clientes a gestionar sus riesgos ante el cambio climático.

En cuanto al desarrollo y la penetración de la descarbonización internacional y la GX, el Gobierno afirma que seguirá promoviendo y difundiendo la GX, mostrando sus logros, como el Consorcio Asiático de GX y la Cumbre de Líderes de AZEC. Por otro lado, el informe también afirma que, aunque la GX para las PYME*17 , que representan el 20% de las emisiones de GEI como empresas, es una cuestión importante, no siempre es fácil para las PYME enfrentarse a diversos retos de gestión para abordar la GX. Para apoyar a las PYME en sus esfuerzos hacia la GX, el informe explica que será importante comunicar que las iniciativas de descarbonización no sólo reducirán los riesgos para las empresas, sino que también mejorarán la gestión y crearán oportunidades de negocio.

En cuanto a los créditos de carbono, está previsto que el sistema de comercio de emisiones de la Liga GX esté plenamente operativo en 2026*18 , a modo de ejemplo, y se partió del supuesto de que el comercio se ampliará y diversificará aún más en el futuro, y el grupo indicó que promovería la investigación y el debate para garantizar la transparencia y la solidez del comercio de créditos de carbono. El Gobierno ha indicado que tiene la intención de promover la investigación y el debate para garantizar la transparencia y la solidez de las transacciones relacionadas con los créditos de carbono.

Por otro lado, el informe también señala que las cuestiones medioambientales y sociales modernas son cada vez más diversas, como la protección de la biodiversidad y las cuestiones de derechos humanos asociadas a la mano de obra en la cadena de suministro, y que las diversas cuestiones de sostenibilidad se afectan mutuamente del mismo modo que la preservación del capital natural conduce a mejoras en el cambio climático, por lo que, para resolver las cuestiones de sostenibilidad, es necesario considerar de forma exhaustiva diversas cuestiones medioambientales y sociales desde una perspectiva amplia que no se limite a la descarbonización y la GX. El Cuarto Informe señala que, para resolver los problemas de sostenibilidad, es necesario considerar de forma exhaustiva diversas cuestiones medioambientales y sociales desde una perspectiva amplia que no se limite a la descarbonización y la GX. (Del Cuarto Informe, p. 5: Cuestión central (3))

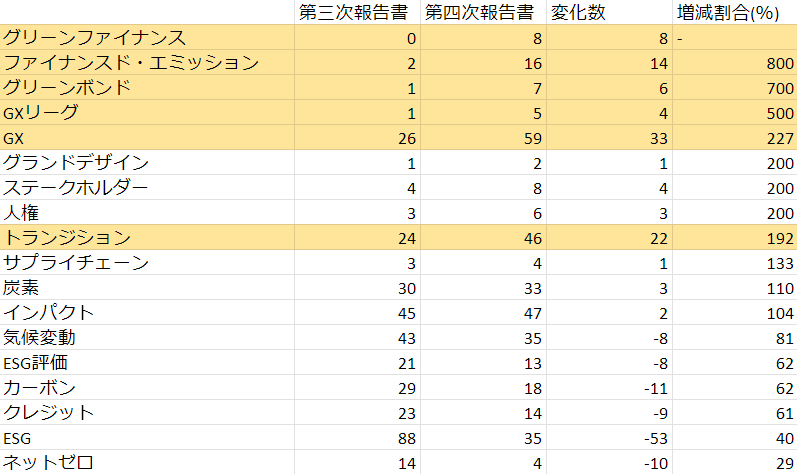

Principales cambios desde el Tercer Informe.

En el año transcurrido entre la publicación del Tercer Informe en junio de 2023 y la publicación del Cuarto Informe, ¿cómo han cambiado las circunstancias que rodean a las finanzas sostenibles, así como el enfoque y el planteamiento de la FSA y del Gobierno al respecto? Esta sección explica los cambios desde el Tercer Informe, comparando las nubes de palabras y el recuento de palabras del Tercer y Cuarto Informes.

Figura 4: Nube de palabras del tercer informe(Elaboración propia)

Figura 5: Nube de palabras del cuarto informe(Elaboración propia)

Cuadro 1 Cuadro comparativo del número de apariciones de palabras características(Elaboración propia)

La nube de palabras de las figuras 4 y 5 muestra que las palabras relacionadas con la financiación de la transición, como "transición" y "bonos de interés de transición", son más prominentes en el cuarto informe periódico que en el tercero. La Tabla 1 extrae palabras que aparecen en el tercer y cuarto informe periódico y que son características de los mismos. Palabras como "emisiones financiadas" y "Liga GX" han aumentado en número de apariciones en el cuarto informe periódico. En cambio, el número de apariciones de palabras como "cambio climático" y "ESG" ha disminuido en el cuarto informe periódico en comparación con el tercero, lo que indica un cambio hacia un apoyo más específico a las empresas.

Los términos "financiación verde" y "bonos verdes" también se han hecho más frecuentes desde el Cuarto Informe. Las finanzas verdes se refieren a "bonos o empréstitos*19 destinados a recaudar fondos específicamente para iniciativas en ámbitos medioambientales como las contramedidas contra el calentamiento global y las energías renovables", de los que los bonos verdes son obligaciones.

El cuarto informe periódico señala que "los principios internacionales para los instrumentos financieros con características verdes se han actualizado de vez en cuando, y es importante debatirlos continuamente a nivel nacional y (in)reflejarlos en el marco japonés de manera oportuna". De hecho, las Directrices sobre Bonos Verdes*20 establecidas en 2017 se han revisado dos veces hasta la fecha, y se espera que los sistemas y normas relacionados con las finanzas verdes sigan cambiando.

Respuesta exigida a las empresas.

Debido a las activas iniciativas gubernamentales, se espera que las futuras inversiones y préstamos estén aún más influidos por la financiación sostenible. ¿Qué medidas deben adoptar las empresas para garantizar un acceso fluido a las ayudas financieras?

Promover y dar a conocer iniciativas para una sociedad descarbonizada.

El impulso a la financiación de la transición se ha vuelto muy activo en los últimos años y, en el futuro, las empresas comprometidas activamente con la GX y otras iniciativas para una sociedad descarbonizada serán muy valoradas por los inversores y las instituciones financieras.

Mejora de la divulgación de información sobre sostenibilidad.

Al cuantificar y divulgar las iniciativas sociales sostenibles, a los inversores interesados en las finanzas sostenibles les resultará más fácil invertir y financiar. En junio de 2024*21 también se iniciará un programa de subvenciones para subvencionar los costes de recibir evaluaciones de terceros por parte de organismos de evaluación ESG y otras instituciones cuando se capten fondos a través de la financiación de transición, y se espera que muchas empresas divulguen información sobre sostenibilidad y mejoren su información.

aiESG ofrece servicios de análisis ESG sobre la cadena de suministro de productos manufacturados. Si tiene algún interés o pregunta sobre la divulgación empresarial, no dude en ponerse en contacto con nosotros.

Consulta:https://aiesg.co.jp/contact/

Referencias.

*1 https://www.fsa.go.jp/policy/sustainable-finance/index.html

*2 https://webdesk.jsa.or.jp/common/W10K0500/index/dev/isotc_322/

*3 https://2021.tsfw.tokyo/what_is_sustainable_01

*4 https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_kkr/proceedings/material/kyosai20221125-3-2.pdf

*5 https://www.gsi-alliance.org/members-resources/gsir2022/

*6 https://www.fsa.go.jp/singi/sustainable_finance/siryou/20240709/01.pdf

*7 https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2024/2024-0329.html

*8 https://www.fsa.go.jp/search/20231211.html

*9 https://www.fsa.go.jp/news/r4/singi/20221215/20221215.html

*10 https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/asset_dai4/siryou1.pdf

*11 https://www.fsa.go.jp/common/law/guide/kinyushohin/

*12 https://www.meti.go.jp/policy/energy_environment/global_warming/transition_finance.html

*13 https://www.fsa.go.jp/news/r2/singi/20210507_2/03.pdf

*14 https://www.fsa.go.jp/news/r4/singi/20230616.html

*15 https://www.mof.go.jp/jgbs/topics/JapanClimateTransitionBonds/index.html

*16 https://www.teitanso.or.jp/cif3/

*17 https://www.env.go.jp/content/000123580.pdf

*18 https://www.env.go.jp/earth/ondanka/page_01417.html

*19 https://www.resonabank.co.jp/hojin/service/kigyoseicho/sien/sei_c0410.html

*20 https://greenfinanceportal.env.go.jp/bond/guideline/guideline.html

*21 https://www.teitanso.or.jp/cif3/

[Noticia relacionada.

Lista de informes : Reglamentos/normas

[Comentario] Finanzas sostenibles - Respuesta sostenible en la industria financiera.

[Comentario] Visión general de la estrategia GX de Japón: hacia la aceleración de la transformación ecológica.

[Estado actual y retos de la inversión sostenible.

Comentario] SFDR: ¿Qué es la normativa de la UE sobre divulgación de información financiera sostenible? -Obligación de divulgar información relacionada con ASG sobre productos financieros.

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.