En los últimos años, la sostenibilidad de las actividades empresariales ha cobrado cada vez más importancia y cada vez son más las empresas que divulgan información no financiera con referencia a las normas internacionales relacionadas con la ASG y otras normas. Pero, ¿cómo se capta esta ingente cantidad de información y cómo se refleja en la inversión real? En este número, nos centramos en el estado actual de la "inversión sostenible" internacional y los retos a los que se enfrenta.

Tabla de contenidos:

Siete métodos de inversión sostenible.

Situación actual de la inversión sostenible

Cuestiones relacionadas con la inversión sostenible y la gestión ESG

Esfuerzo por divulgar información

Desviación de la situación real

Dificultades de evaluación

Conclusión.

Siete métodos de inversión sostenible.

¿A qué tipo de inversión se refiere la inversión sostenible en primer lugar? Términos como inversión sostenible, inversión de impacto e inversión ESG se utilizan de forma bastante imprecisa y a menudo resulta difícil explicar claramente las diferencias entre ellos.

En este artículo, el debate se basa en los siete métodos definidos por la Global Sustainable Investment Alliance (GSIA), organización internacional que promueve la inversión sostenible.

| técnica | Visión general. |

| inversión de impacto | Inversión para un impacto social y medioambiental positivo Es necesario medir e informar del impacto y demostrar la intención del inversor. |

| Examen positivo/mejor de su clase | Inversiones en sectores, empresas y proyectos que demuestren buenos resultados en materia de ASG y por encima del umbral especificado dentro del sector |

| Sostenibilidad e inversión temática | Inversión en temas y activos que contribuyan a soluciones medioambientales y sociales sostenibles (por ejemplo, agricultura sostenible, igualdad de género). |

| Cribado basado en códigos. | Control del cumplimiento de las normas internacionales, como las de la ONU, la OIT y la OCDE. |

| cribado negativo | Exclusión de determinados sectores, empresas, países, etc. de los fondos o carteras, en función de los productos o actividades empresariales que se consideren no aptos para la inversión (por ejemplo, fabricación de armas, experimentación con animales). |

| Integración de ESG | Enfoque de inversión que incorpora sistemática y explícitamente factores medioambientales, sociales y de gobernanza al análisis financiero con el objetivo de mejorar la rentabilidad ajustada al riesgo. |

| Compromiso empresarial y derechos de voto | Utilizar los derechos de los inversores para influir en el comportamiento de las empresas mediante la comunicación con la dirección y el derecho de voto |

Cuadro 1 : Instrumentos de inversión sostenible

(Fuente:Definiciones de los enfoques de inversión responsableElaborado por el autor a partir de [1])

La información no financiera divulgada por las empresas puede utilizarse de varias formas, por ejemplo cuando se utiliza para comparar empresas con sus homólogas (selección positiva/mejor de su clase), cuando se comprueba el cumplimiento de los códigos (selección basada en códigos) y cuando se evalúan iniciativas de diversas formas (por ejemplo, inversión en temas de sostenibilidad). Existen En los productos y estrategias de inversión reales se utiliza una combinación de estos métodos, cuya proporción muestra una tendencia que varía de una región a otra y de un año a otro.

Situación actual de la inversión sostenible

Aunque la creciente atención prestada a la inversión sostenible parecería indicar que los saldos de inversión están aumentando a escala mundial, no es necesariamente así. El gráfico muestra los saldos de inversión sostenible de cada país y región según el Global Sustainable Investment Review publicado por la GSIA.

Figura 1: Balances de inversión sostenibles

(Fuente:Análisis Global de la Inversión Sostenible 2022Elaborado por el autor a partir de)

El gráfico muestra un marcado descenso de los datos estadounidenses entre 2020 y 2022. Esto refleja un cambio en la metodología de la encuesta, en la que ya no se contabilizan muchas integraciones ESG, que habían representado la mayoría de las inversiones sostenibles estadounidenses hasta la encuesta de 2020. Aunque es posible atribuir este resultado simplemente al cambio en las normas, también es posible que productos con realidades ambiguas hayan sido tratados como inversiones sostenibles en el pasado. El hecho de que distintos países y regiones tengan diferentes organismos de evaluación también complica el panorama general.

Mientras tanto, el balance de la inversión en Japón no ha dejado de crecer. Según una encuesta del Foro de Inversión Sostenible de Japón (JSIF), el valor total de la inversión sostenible superó los 537 billones de yenes a finales de marzo de 2023[2].

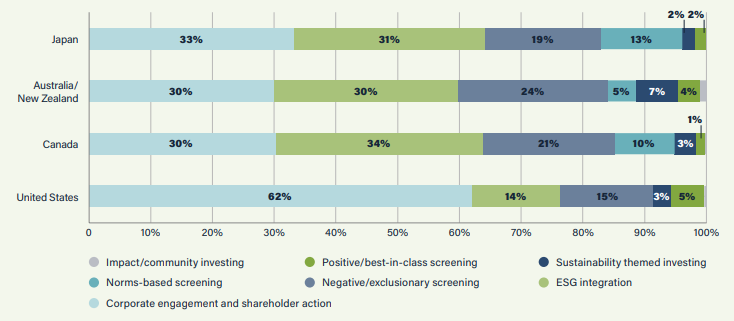

Las diferencias entre países también se aprecian en el desglose de la inversión sostenible. El gráfico 2 muestra el porcentaje de inversión sostenible por método en Japón, Australia/Nueva Zelanda, Canadá y Estados Unidos.

Figura 2: Desglose de la inversión sostenible en los distintos países

(Fuente:Análisis Global de la Inversión Sostenible 2022)

El desglose de las inversiones en Europa no se revela en este informe GSIA. En los demás países y regiones, el compromiso/voto corporativo, la integración ASG y la selección negativa representan más del 80% del total. En Japón, la selección negativa representa una proporción relativamente pequeña y la selección basada en normas es también el método preferido.

EE.UU. muestra un gráfico distintivo de 621 TP3T para Compromiso Corporativo y Voto, lo que se debe a la exclusión de fondos que no incluyeron información específica sobre integración ASG debido al mencionado cambio en la metodología de la encuesta.

El concepto de sostenibilidad ya no puede ignorarse en el mercado, pero incluso en la actualidad, la evaluación y el uso de las puntuaciones ESG varían. Aunque se espera que continúe la tendencia a que las empresas estén obligadas a divulgar información no financiera, es probable que las empresas adopten una postura más severa con respecto a la información con criterios de evaluación ambiguos y con potencial para el lavado verde.

Cuestiones relacionadas con la inversión sostenible y la gestión ESG

Esta sección examina ahora los retos a los que se enfrenta la gestión ESG de las empresas y sus sistemas de evaluación. Existen los siguientes obstáculos para las empresas que divulgan información y para las entidades de inversión que invierten en sostenibilidad

Esfuerzo por divulgar información

En primer lugar, la divulgación de información ASG por parte de las empresas implica muchos costes. Organizar la información necesaria no es tarea fácil, dado el aluvión de normas de divulgación establecidas por organizaciones internacionales y otras, la variedad de elementos de divulgación requeridos y la enorme cantidad de datos que hay que procesar. El camino para reunir la información no se limita a la información que puede completarse internamente, como el porcentaje de mujeres en puestos directivos, o a elementos que son fáciles de visualizar y medir cuantitativamente, como las emisiones de dióxido de carbono, sino que también incluye elementos para los que no existen normas de divulgación claramente establecidas, como elementos que requieren datos a lo largo de la cadena de suministro, o elementos con aspectos sociales. El camino para disponer de toda esta información varía. Además, la propia ESG abarca muchos campos y requiere una amplia gama de conocimientos, incluido el uso de sistemas para el análisis de datos y el escrutinio de las normas internacionales, lo que supone un reto para las empresas en general a la hora de encontrar a las personas adecuadas para hacerse cargo.

Desviación de la situación real

La divulgación de información ESG está asociada a diversas dificultades, pero también se ha señalado que existe una discrepancia entre la información que realmente se publica y el negocio real. Además, aunque se recopilen datos, si no se pueden utilizar para mejorar las operaciones, no conducirán a un aumento de la sostenibilidad empresarial: según una encuesta realizada a empresas japonesas en 2023, más del 55% de las empresas afirmaron que no podían utilizar los datos ASG que habían recopilado para la toma de decisiones de gestión y las operaciones empresariales. [3]. Algunos afirman que es necesario concienciar no solo a los altos directivos, sino también al conjunto de los empleados sobre las iniciativas corporativas, y en empresas de todo el mundo se están implantando métodos como la vinculación de la remuneración a las puntuaciones ESG [4].

Dificultades de evaluación

Debido a los retos mencionados de la gestión ESG, todavía no es fácil para las entidades de inversión evaluar las empresas utilizando información no financiera. Además, la situación aún no ha llegado a un punto en el que las empresas reacias a contribuir a la ASG se vean obligadas a abandonar el mercado, ya que los inversores difieren en sus criterios de evaluación y en la prioridad concedida a los elementos ASG. Los inversores y los mercados exigen cada vez más a los organismos de evaluación ESG una mayor transparencia y medidas de protección del medio ambiente, así como el establecimiento de una perspectiva de inversión sostenible, que requiere una perspectiva a largo plazo antes de poder obtener rendimientos.

Conclusión.

En este artículo, nos hemos centrado en el estado actual de la inversión sostenible y en los retos de la gestión ASG en el contexto del movimiento de sostenibilidad de las empresas y los mercados: es necesario ir más allá de la investigación y las iniciativas de información ASG, comprender la situación actual, mejorar la situación real y crear un marco para la inversión desde una perspectiva a largo plazo.

aiESG ofrece apoyo en todos los aspectos, desde los fundamentos de la inversión sostenible y la gestión ASG hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas en cuestiones relacionadas con ASG.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1] Definiciones de los enfoques de inversión responsable (gsi-alliance.org)

[2] Boletín de publicación de los resultados de la encuesta JSIF 2023.pdf (japansif.com)

[3] Encuesta 2023 sobre recopilación y divulgación de datos ESG

[4] Encuesta sobre la actitud de los directivos y los inversores en materia de "ASG" y "remuneración" (pwc.com)

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/report_tag/基準-規制/

Comentario] Finanzas sostenibles.

~Respuesta sostenible en la industria financiera ~.

https://aiesg.co.jp/report/240209_sustainable-finance/

[Comentario] SFDR: ¿Qué es la normativa de la UE sobre divulgación de información financiera sostenible?

-Obligación de divulgar información relacionada con ESG en productos financieros.

https://aiesg.co.jp/report/2301222_sfdr/

[La relación entre la evaluación medioambiental y la rentabilidad de las acciones.

~ Los inversores consideran que las empresas que no realizan una gestión medioambiental suponen un riesgo importante ~.

https://aiesg.co.jp/report/230712_escore_investor/

[Sopa de letras.

〜˜ Turbulencias y convergencia de las normas de sostenibilidad ˜.

https://aiesg.co.jp/report/2301226_alphabet-soup/