24 de mayo de 2023, en coautoría con Shunsuke Managi, director general, y Keely Alexander Ryuta, directora e investigadora principal, "Cómo las evaluaciones ASG que tienen en cuenta la materialidad financiera pueden ayudar a los inversores a comprender los riesgos ASG financieros y cómo se reflejan en los rendimientos de las acciones". El documento examina cómo las evaluaciones ASG que tienen en cuenta la materialidad financiera pueden ayudar a los inversores a comprender los riesgos ASG financieros y cómo se reflejan en la rentabilidad de las acciones.

Los resultados de la investigación se publicaron en Corporate Social Responsibility and Environmental Management (Factor de Impacto 2022: 9,8), una revista puntera en el campo de la economía y la gestión medioambientales.

¿Incorporan los inversores la materialidad financiera? Reestructuración de la información medioambiental en los informes de sostenibilidad de las empresas

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

Este informe explicará el contenido del documento mencionado.

resumen

Este estudio examina la integración de los indicadores contables (materialidad financiera *ver más abajo) publicados por el Consejo de Normas Contables de Sostenibilidad (SASB) de EE.UU. en la evaluación de la puntuación medioambiental de una empresa para ayudar a los inversores a comprender los riesgos medioambientales de una empresa. El estudio examina si la integración de indicadores contables (materialidad financiera *véase más abajo) publicados por el SASB (Sustainability Accounting Standards Board) ayuda a los inversores a comprender los riesgos medioambientales de las empresas.

Aunque la divulgación de información medioambiental por parte de las empresas está aumentando en consonancia con el incremento de las inversiones sostenibles, el impacto financiero de las iniciativas medioambientales de las empresas no se tiene plenamente en cuenta.

Este estudio revela cambios en las evaluaciones de las empresas por parte de los inversores como resultado de la incorporación de la materialidad financiera en sus evaluaciones de la puntuación medioambiental.

Antecedentes y objetivos

Con el aumento de la inversión sostenible, crece la importancia de evaluar la información medioambiental, social y de gobierno corporativo (ASG).

Por otra parte, las características empresariales de las empresas son diversas y la importancia de cada elemento ASG difiere en función de las diferencias en las características empresariales. Sin embargo, la importancia de la mayoría de los elementos ASG se determinó en función de las perspectivas de la propia empresa y de las partes interesadas, sin tener en cuenta las diferencias en las características empresariales. Algunos de ellos no son esenciales para los accionistas y no pueden predecirse ni la rentabilidad ni el riesgo, lo que puede no permitir una comprensión adecuada de los riesgos ASG en los mercados de capitales.

Las evaluaciones ASG desde la perspectiva de los accionistas son esenciales para que los inversores distingan entre las empresas que obtienen buenos resultados tanto en términos financieros como ASG y para identificar mejor los riesgos ASG en los mercados de capitales.

Entre estos retos,Materialidad financieraestá atrayendo mucha atención.

La materialidad se refiere a las "cuestiones clave" a las que una empresa da prioridad.

La materialidad financiera es un criterio para evaluar el impacto de las cuestiones relacionadas con los aspectos ASG (medioambientales y sociales) en las finanzas de una empresa.

Los autores consideran que incorporar la materialidad financiera a las evaluaciones de la puntuación medioambiental (puntuación E) puede facilitar a los accionistas la toma de decisiones de inversión sostenible.

Por lo tanto, el estudio pretendía identificar lo siguiente

¿Cómo ayuda la integración de la materialidad financiera (el grado en que las cuestiones medioambientales repercuten en las finanzas de una empresa) en las evaluaciones de la puntuación medioambiental a que los inversores comprendan sus riesgos medioambientales financieros?

... y cómo la integración de las evaluaciones de la materialidad financiera y la puntuación medioambiental se refleja en la rentabilidad de las acciones.

Método.

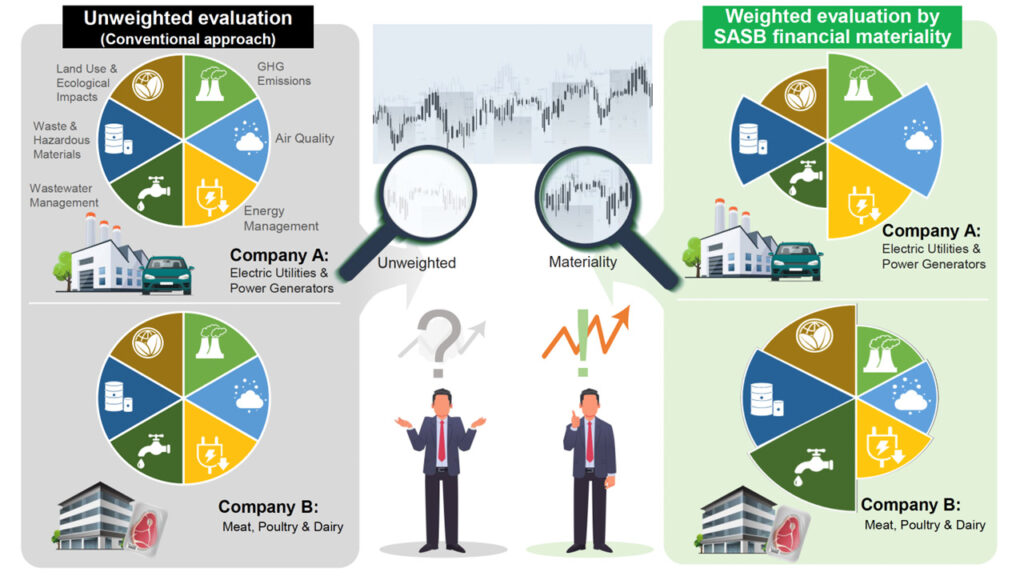

En respuesta a las cuestiones anteriores, los autores utilizaron la información sobre materialidad financiera publicada por el Consejo de Normas Contables de Sostenibilidad (SASB) de Estados Unidos en 2018 para identificar la materialidad financiera de la información medioambiental de cada empresa y reevaluar la puntuación medioambiental en función del estado de la empresa a la hora de abordar las cuestiones medioambientales.

El análisis utilizó datos de 1766 empresas que cotizan en bolsa en Estados Unidos (10.084 empresas en total) durante el periodo 2011-2020 para analizar la relación entre las medidas medioambientales y la rentabilidad del precio de las acciones relacionadas con la materialidad financiera en las inversiones ASG.

El impacto de la inclusión de la materialidad financiera en los beneficios del precio de las acciones comparando los beneficios cuando se agrupan según una calificación de puntuación medioambiental orientada a las partes interesadas (puntuación Refinitiv E) frente a cuando se agrupan según una calificación de puntuación medioambiental ponderada por la materialidad financiera de la SASB. El impacto de la inclusión de la materialidad financiera en el precio de las acciones se comprobó comparando los beneficios.

Resultado.

El análisis arrojó los siguientes resultados.

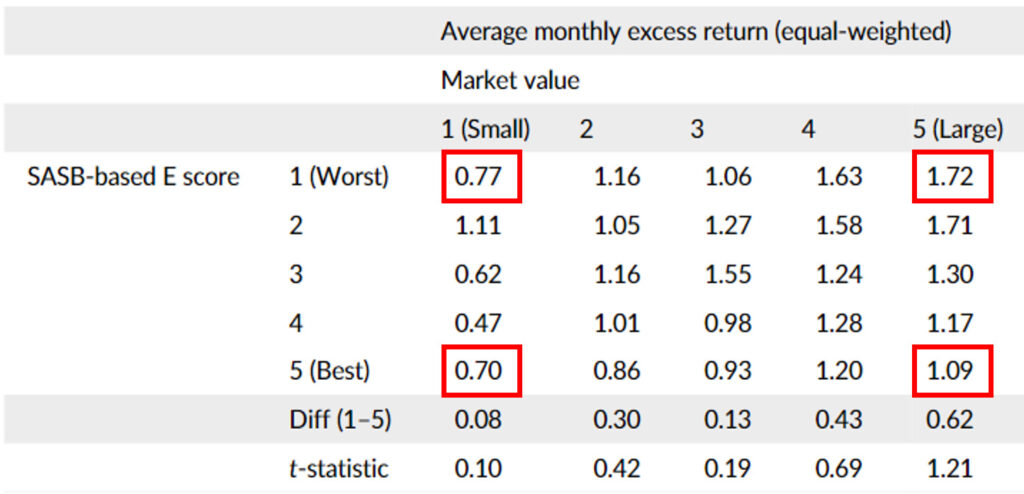

- Los inversores consideran que las empresas reacias a adoptar medidas medioambientales relacionadas con la materialidad financiera son valores de alto riesgo y buscan una rentabilidad de las acciones acorde con ese riesgo (Cuadro 1).

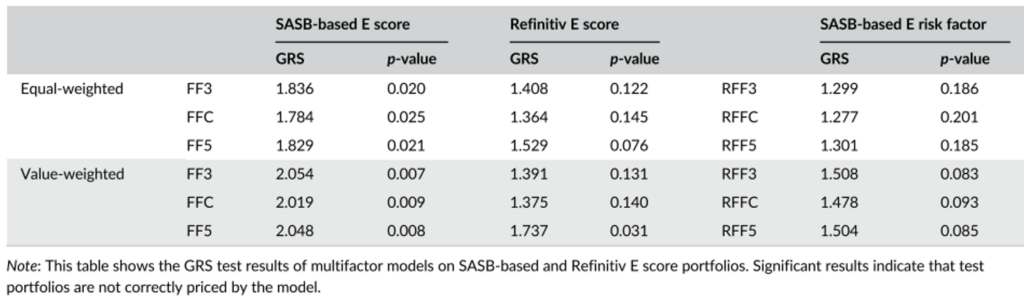

- Dado que las perspectivas de los accionistas y las partes interesadas difieren a la hora de evaluar los riesgos medioambientales y tomar decisiones de inversión, es importante tener en cuenta ambas perspectivas (Cuadro 2).

1. más o menos.

El cuadro 1 muestra los excesos de rendimiento mensuales basados en los indicadores de materialidad financiera de la SASBnota 1 (información complementaria)La magnitud del En el quintil más alto de valor de mercado, el exceso de rentabilidad más bajo basado en la puntuación E de la SASB es de 1,72% al mes, mientras que el más alto es de 1,09% al mes. Por el contrario, en el quintil inferior de capitalización bursátil, el menor exceso de rentabilidad de la puntuación E basada en la SASB es de 0,77% al mes, mientras que el mayor exceso de rentabilidad de la puntuación E es de 0,70% al mes.

Esto demuestra que los inversores buscan un exceso de rentabilidad para las empresas con medidas bajas de materialidad financiera (puntuación E basada en la SASB de 1 (la peor)), y que cuanto mayor es la empresa (valor de mercado), más rentabilidad buscan para su riesgo. Cuanto mayor es el valor de mercado, más rentabilidad se busca para el riesgo.

Cuadro 1.Excedente de rentabilidad estimado según la SASB

2. más o menos.

Prueba GRS*2muestra que la diferencia en la magnitud de los rendimientos de la inversión en relación con la magnitud del riesgo medioambiental observada para 1. sólo es importante para las carteras de puntuación E basadas en la SASB (perspectiva de los accionistas) y no para las carteras de puntuación E Refinitive (perspectiva de las partes interesadas) (Tabla 2). Esto significa que los inversores tienen más en cuenta en sus decisiones de inversión los riesgos medioambientales relacionados con la materialidad financiera, es decir, los riesgos medioambientales relacionados con los accionistas, que los riesgos medioambientales más amplios relacionados con las partes interesadas.

Los diferentes puntos de vista de las carteras E-score basadas en SASB y Refinitive ilustran la importancia de considerar ambas perspectivas.

Cuadro 2.Resultados de la prueba GRS

debate

Al incorporar a las decisiones de inversión factores de riesgo medioambiental relacionados con la materialidad financiera, esta investigación ha permitido predecir el exceso de rentabilidad y evaluar adecuadamente las medidas medioambientales de una empresa.

Al alinear los indicadores financieros y medioambientales, este planteamiento promueve una comprensión más completa de la sostenibilidad y anima a las empresas a dar prioridad a las consideraciones económicas y medioambientales.

Estas conclusiones contribuyen al debate sobre el papel de los factores ASG en las estrategias de inversión y subrayan la importancia de las consideraciones de materialidad financiera para lograr una economía sostenible y resistente.

1 Exceso de rentabilidad: diferencia entre la rentabilidad de los activos sin riesgo (activos seguros). Un valor positivo indica un buen rendimiento de la inversión, mientras que un valor negativo indica un mal rendimiento de la inversión.

2 En economía financiera, una de las pruebas estadísticas de hipótesis utilizadas para examinar la validez de los modelos multifactoriales de valoración de activos.

[Nota explicativa

Xie, J., Tanaka, Y., Keeley, A. R., Fujii, H., & Managi, S. (2023). Do Investors Incorporate Financial Materiality? Remapping the Environmental Information in Corporate Sustainability Reporting. Responsabilidad y gestión medioambiental, 30(4).

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

*Artículos relacionados*.