24 мая 2023 г., в соавторстве с Шунсуке Манаги, управляющим директором, и Кили Александром Рютой, директором и главным исследователем, "Как оценки ESG, учитывающие финансовую существенность, могут помочь инвесторам понять финансовые риски ESG и то, как они отражаются в доходности акций". В статье рассматривается вопрос о том, как оценки ESG с учетом финансовой существенности могут помочь инвесторам понять финансовые риски ESG и то, как они отражаются в доходности акций.

Результаты исследования опубликованы в журнале Corporate Social Responsibility and Environmental Management (2022 Impact Factor: 9,8) - ведущем журнале в области экономики окружающей среды и экологического менеджмента.

Учитывают ли инвесторы финансовую существенность? Переосмысление экологической информации в корпоративной отчетности по устойчивому развитию

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

В данном отчете будет разъяснено содержание вышеуказанного документа.

резюме

В данном исследовании рассматривается вопрос об интеграции бухгалтерских показателей (финансовой существенности *см. ниже), опубликованных Советом по стандартам учета в области устойчивого развития США (SASB), в оценку экологического балла компании, чтобы помочь инвесторам понять экологические риски компании. В исследовании рассматривается вопрос о том, помогает ли интеграция бухгалтерских показателей (финансовой существенности *см. ниже), опубликованных Советом по стандартам учета в области устойчивого развития США (SASB), инвесторам понять экологические риски компаний.

Несмотря на то, что корпоративное раскрытие экологической информации растет в соответствии с ростом устойчивого инвестирования, финансовый эффект от корпоративных экологических инициатив учитывается не в полной мере.

Данное исследование выявляет изменения в оценках компаний инвесторами в результате учета финансовой существенности при оценке экологических показателей.

Предпосылки и цели

В связи с ростом устойчивого инвестирования возрастает важность оценки информации об экологических, социальных аспектах и корпоративном управлении (ESG).

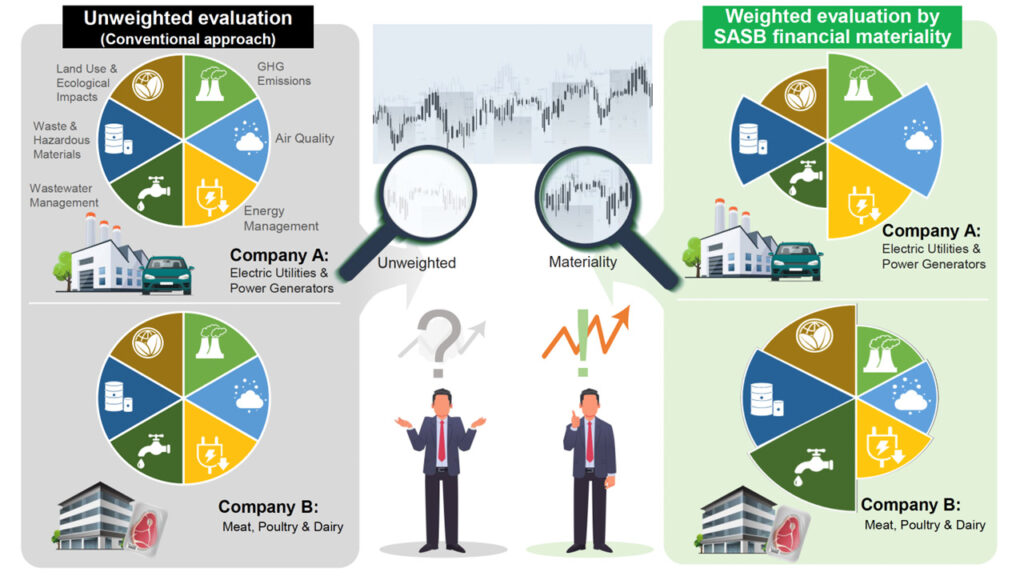

С другой стороны, бизнес-характеристики компаний разнообразны, и важность каждого пункта ESG различается в зависимости от различий в бизнес-характеристиках. Однако важность большинства статей ESG определялась с точки зрения самой компании и заинтересованных сторон, без учета различий в характеристиках бизнеса. Некоторые из них не являются существенными для акционеров, и по ним нельзя предсказать ни доходность, ни риск, что может не позволить правильно понять риски ESG на рынках капитала.

Оценка ESG с точки зрения акционеров необходима инвесторам для того, чтобы различать компании, демонстрирующие хорошие финансовые и ESG-показатели, а также для дальнейшего выявления ESG-рисков на рынках капитала.

Среди этих задач,Финансовая существенностьпривлекает большое внимание.

Под существенностью понимаются "ключевые вопросы", которым компания отдает предпочтение.

Финансовая существенность - это критерий оценки влияния вопросов, связанных со статьями ESG (экологические и социальные проблемы), на финансы компании.

По мнению авторов, учет финансовой существенности при оценке экологического балла (E-score) может облегчить акционерам принятие решений об устойчивом инвестировании.

Таким образом, целью исследования было выявить следующее

Как интеграция финансовой существенности (степени влияния экологических проблем на финансы компании) в оценку экологических баллов помогает инвесторам понять финансовые экологические риски?

...и как интеграция оценок финансовой существенности и экологических показателей отражается на доходности акций.

Метод.

В связи с указанными проблемами авторы использовали информацию о финансовой существенности, опубликованную Советом по стандартам учета в области устойчивого развития США (SASB) в 2018 году, для определения финансовой существенности экологической информации каждой компании и переоценки экологического балла в зависимости от статуса компании в решении экологических проблем.

В анализе использовались данные 1766 компаний, зарегистрированных в США (всего 10 084 компании), за период 2011-2020 гг. для анализа взаимосвязи между экологическими показателями и доходностью акций, связанной с финансовой существенностью в инвестициях ESG.

Влияние учета финансовой существенности на доходность акций проверялось путем сравнения доходов, сгруппированных в соответствии с экологическим рейтингом, ориентированным на заинтересованные стороны (Refinitiv E score), и доходов, сгруппированных в соответствии с экологическим рейтингом, взвешенным по показателю финансовой существенности SASB. Влияние учета финансовой существенности на доходность акций проверялось путем сравнения доходов.

Результат.

В результате анализа были получены следующие результаты.

- Инвесторы считают компании, не желающие принимать экологические меры, связанные с финансовой значимостью, акциями с высоким риском и стремятся получить доходность акций, соответствующую этому риску (табл. 1).

- Поскольку точки зрения акционеров и заинтересованных сторон при оценке экологических рисков и принятии инвестиционных решений различаются, важно учитывать обе точки зрения (табл. 2).

1. об.

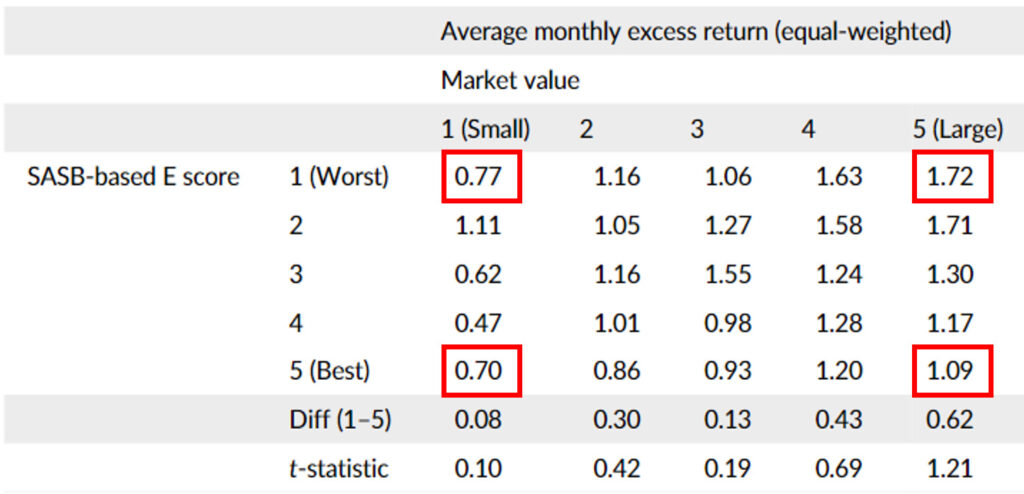

В таблице 1 приведены данные о ежемесячной избыточной доходности в зависимости от показателей финансовой существенности SASBпримечание 1 (дополнительная информация)величина. В высшем квинтиле рыночной стоимости самый низкий показатель избыточной доходности, рассчитанный по методике SASB, составляет 1,72% в месяц, а самый высокий показатель - 1,09% в месяц. Напротив, в нижнем квинтиле рыночной капитализации самый низкий показатель избыточной доходности, рассчитанный по методике SASB, составляет 0,77% в месяц, а самый высокий показатель избыточной доходности, рассчитанный по методике E-score, - 0,70% в месяц.

Это показывает, что инвесторы ищут избыточную доходность для компаний с низкими показателями финансовой существенности (оценка E на основе SASB равна 1 (наихудшая)), и что чем крупнее компания (рыночная стоимость), тем большую доходность они ищут для своего риска. Чем больше рыночная стоимость, тем большую доходность ищут за риск.

Таблица 1.Расчетная избыточная доходность на основе SASB

2. об.

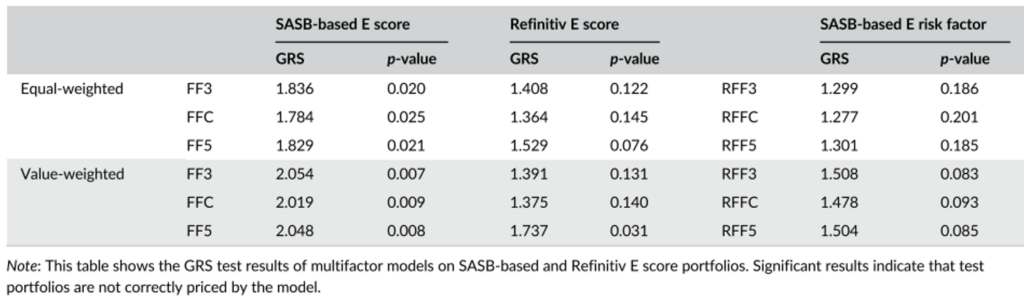

Испытание GRS*2показывает, что разница в величине инвестиционной прибыли по отношению к величине экологического риска, наблюдаемая для 1., важна только для портфелей с оценкой E на основе SASB (с точки зрения акционеров), но не для портфелей с оценкой E на основе Refinitive (с точки зрения заинтересованных сторон) (табл. 2). Это означает, что при принятии инвестиционных решений инвесторы учитывают экологические риски, связанные с финансовыми характеристиками, т.е. экологические риски, связанные с акционерами, а не более широкие экологические риски, связанные с заинтересованными сторонами.

Различные взгляды на портфели E-score, основанные на SASB и Refinitive, иллюстрируют важность рассмотрения обеих точек зрения.

Таблица 2.Результаты теста GRS

обсуждение

Учет факторов экологического риска, связанных с финансовой существенностью, при принятии инвестиционных решений позволил спрогнозировать избыточную доходность и соответствующим образом оценить экологические мероприятия компании.

Увязывая финансовые и экологические показатели, этот подход способствует более полному пониманию устойчивого развития и побуждает компании отдавать приоритет экономическим и экологическим соображениям.

Полученные результаты вносят вклад в дискуссию о роли ESG-факторов в инвестиционных стратегиях и подчеркивают важность учета финансовой существенности для достижения устойчивости и жизнеспособности экономики.

1 Избыточная доходность: разница между доходностью безрисковых активов (безопасных активов). Положительное значение свидетельствует о хороших инвестиционных результатах, отрицательное - о плохих.

2 В финансовой экономике - один из статистических тестов гипотез, используемых для проверки достоверности многофакторных моделей ценообразования активов.

[Пояснительная записка

Xie, J., Tanaka, Y., Keeley, A. R., Fujii, H., & Managi, S. (2023). Учитывают ли инвесторы финансовую существенность? Переосмысление экологической информации в корпоративной отчетности по устойчивому развитию. Ответственность и экологический менеджмент, 30(4).

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

*Связанные статьи*.