2023 年 5 月 24 日,由董事总经理 Shunsuke Managi 和董事兼首席研究员 Keely Alexander Ryuta 合著,题为 "考虑财务重要性的 ESG 评估如何帮助投资者了解财务 ESG 风险及其如何反映在股票回报中"。本文探讨了考虑财务重要性的 ESG 评估如何帮助投资者了解财务 ESG 风险以及这些风险如何反映在股票回报中。

研究成果发表在环境经济学和环境管理领域的顶级期刊《企业社会责任与环境管理》(2022 年影响因子:9.8)上。

投资者是否将财务重要性纳入其中? 重新规划企业可持续发展报告中的环境信息

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

本报告将解释上述文件的内容。

摘要

本研究探讨了将美国可持续发展会计准则委员会(SASB)公布的会计指标(财务重要性*见下文)纳入公司环境得分评估,以帮助投资者了解公司的环境风险。本研究探讨了将美国可持续发展会计准则委员会(SASB)发布的会计指标(财务重要性*见下文)纳入公司环境评分评估是否有助于投资者了解公司的环境风险。

尽管随着可持续投资的增加,企业披露的环境信息也在不断增加,但企业环境举措的财务影响并未得到充分考虑。

本研究揭示了将财务重要性纳入环境评分评估后,投资者对公司评价的变化。

背景和目标

随着可持续投资的增加,评估环境、社会和公司治理(ESG)信息的重要性也与日俱增。

另一方面,公司的业务特点多种多样,每个环境、社会和公司治理项目的重要性也因业务特点的不同而不同。然而,大多数环境、社会和公司治理项目的重要性是由公司自身和利益相关者的观点决定的,没有考虑业务特点的差异。有些项目对股东来说并不重要,既不能预测盈利,也不能预测风险,这可能会妨碍资本市场对环境、社会和公司治理风险的正确认识。

从股东的角度进行环境、社会和公司治理评估,对于投资者区分在财务和环境、社会和公司治理方面均表现良好的公司以及进一步识别资本市场中的环境、社会和公司治理风险至关重要。

这些挑战包括财务重要性引起了广泛关注。

重要性是指公司优先考虑的 "关键问题"。

财务重要性是评估与 ESG 项目(环境和社会问题)相关的问题对公司财务影响的标准。

作者认为,将财务重要性纳入环境得分(E-score)评估可能会使股东更容易做出可持续投资决策。

因此,研究旨在确定以下内容

将财务重要性(环境问题对公司财务的影响程度)纳入环境评分评估如何帮助投资者了解其财务环境风险?

......以及财务重要性和环境分数评估的整合如何反映在股票回报中。

方法

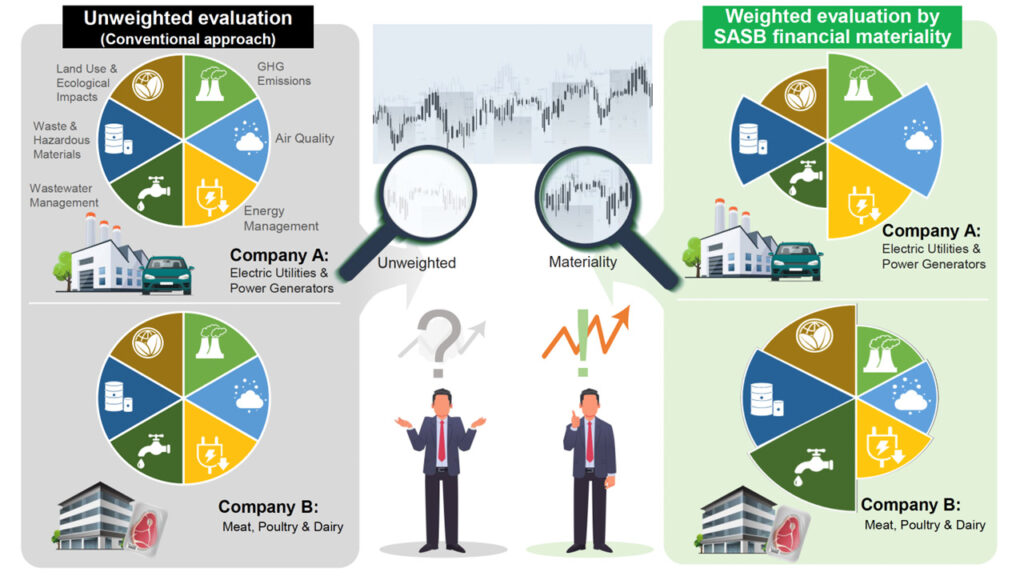

为解决上述问题,作者利用美国可持续发展会计准则委员会(SASB)2018 年公布的财务重要性信息,确定了各公司环境信息的财务重要性,并根据公司解决环境问题的状况重新评估了环境得分。

分析使用了 1766 家美国上市公司(共 10084 家公司)在 2011-2020 年期间的数据,分析了环境措施与股价回报之间与环境、社会和公司治理投资的财务重要性相关的关系。

通过比较根据以利益相关者为导向的环境评分评级(Refinitiv E 评分)与根据国资委财务重要性加权的环境评分评级进行分组时的收益,检验纳入财务重要性对股价收益的影响。通过比较收益,检验了纳入财务重要性对股价收益的影响。

结果。

分析结果如下

- 投资者认为不愿意采取与财务重要性相关的环保措施的公司是高风险股票,并寻求与这种风险相称的股价回报(表 1)。

- 由于股东和利益相关者在评估环境风险和做出投资决策时的观点不同,因此必须同时考虑这两种观点(表 2)。

1. 关于

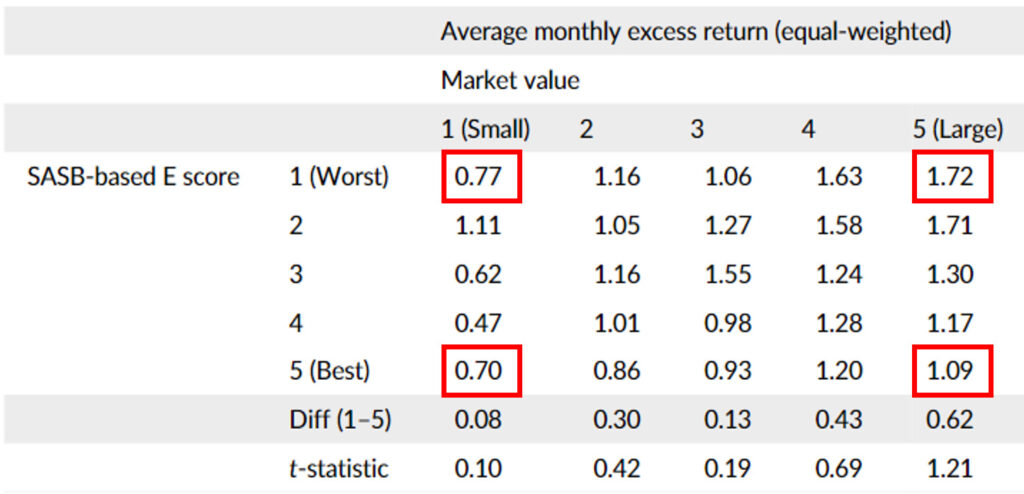

表 1 显示了基于 SASB 财务重要性指标的月度超额收益率附注 1(补充资料)的幅度。在市值最高的五分位数中,基于 SASB 的 E-score超额收益最低,为每月 1.72%,而 E-score超额收益最高,为每月 1.09%。相比之下,在市值较低的五分位数中,基于 SASB 的最低 E-score 超额回报为每月 0.77%,而最高 E-score 超额回报为每月 0.70%。

这表明,对于财务重要性衡量标准较低(基于 SASB 的 E 评分为 1(最差))的公司,投资者寻求的是超额回报,而且公司规模(市值)越大,投资者寻求的风险回报就越高。市值越大,寻求的风险回报越多。

表 1.基于 SASB 的超额收益估算

2. 关于

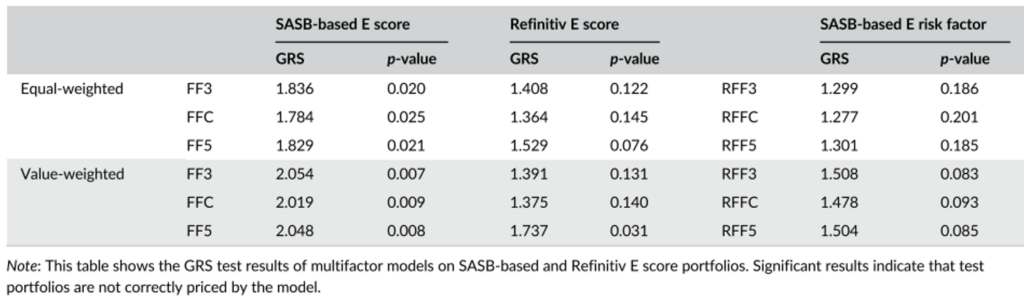

GRS 测试*2表明,在 1.中观察到的投资收益相对于环境风险大小的差异只对基于 SASB(股东角度)的 E score 投资组合重要,而对 Refinitive E score(利益相关者角度)投资组合不重要(表 2)。(表 2)。这说明投资者在投资决策中考虑的是与财务实质相关的环境风险,即与股东相关的环境风险,而不是与更广泛的利益相关者相关的环境风险。

对基于 SASB 和基于 Refinitive 的电子评分组合的不同看法说明了从这两个角度进行考量的重要性。

表 2.GRS 检验结果

讨论

通过将与财务重要性相关的环境风险因素纳入投资决策,这项研究能够预测超额收益,并对公司的环境措施进行适当评估。

通过调整财务指标和环境指标,这种方法促进了对可持续发展的更全面理解,并鼓励公司优先考虑经济和环境因素。

这些研究结果为有关环境、社会和公司治理因素在投资战略中的作用的讨论做出了贡献,并强调了财务实质性考虑因素在实现可持续和有韧性的经济中的重要性。

1 超额收益:与无风险资产(安全资产)的收益之差。正值表示投资业绩好,负值表示投资业绩差。

2 在金融经济学中,用于检验多因子资产定价模型有效性的统计假设检验之一。

[解释性说明

Xie, J., Tanaka, Y., Keeley, A. R., Fujii, H., & Managi, S. (2023). 投资者纳入财务重要性吗? 重绘企业可持续发展报告中的环境信息》。责任与环境管理》,30(4)。

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

*相关的文章*。